こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードから食料品業種のはごろもフーズです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大1,000株まで購入できます。

早ければ、11/21(木)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定日 | 2024 年 11 月 22 日(金) |

| 分売数量 | 40,000 株 (発行済み株式総数 10,325,365 株の約0.38%) |

| 分売値段 | 2,988 円 (11/21決定:終値 3,080 円) |

| ディスカウント率 | 2.99 % (11/21決定) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 1,000 株 |

【立会外分売実施の目的】

- 同社株式の分布状況の改善および流動性の向上のため

としています。

今回の分売数量は、発行済み株式総数の約0.38%と少ない数量(※1)です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の流動性は、直近の出来高(売買が成立した株式の数量)の5日平均は45.6百株、25日平均は23.8百株(11/18時点)で、流動性は低い水準です。

そして、今回の分売数量(400百株)は、1日の出来高(25日平均:23.8百株)の約17倍で、この銘柄の平均的な出来高からすると分売数量は多めといえます。

【過去の立会外分売の結果】

ご参考までに、この会社は、2021年11月以降、過去4回立会外分売を実施しており、その時の分売値段と分売日以降の株価の動きは、表2のようになっています。

※売買手数料は考慮していません。

| 分売日 | 分売株数 [万株] | 分売値段 [円] | ディス カウント率 [%] | 分売日 始値[円] (増減率[%]) | 分売日 終値[円] (同) | 一週間後の 始値[円] (日付) | 損益[円] (騰落率 [%]) |

| 2021年 11月22日 | 4 | 3,012 | 3.00 | 3,010 (-0.1) | 3,005 (-0.2) | 2,984 (11/30) | -28 (-0.9) |

| 2022年 5月30日 | 4 | 2,993 | 2.99 | 2.995 (+0.1) | 2,998 (+0.2) | 2,995 (6/6) | +2 (+0.1) |

| 2022年 11月28日 | 4 | 2,944 | 3.00 | 2,955 (+0.4) | 2,971 (+0.9) | 2,963 (12/5) | +19 (+0.6) |

| 2023年 11月28日 | 4 | 3,007 | 3.00 | 3,050 (+1.4) | 3,045 (+1.3) | 3.040 (12/5) | +33 (+1.1) |

分売値段で購入し、分売日の寄付又は大引、分売日1週間後の寄付で売却した場合、2021年実施分は損益マイナスでしたが、

それ以外は0.1~1.4%の損益プラスの結果でした。

その時の地合いの良し悪しも影響してくるとは思いますが、ご参考まで。

【参考記事】

(前回(2023年11月)の記事):【立会外分売は買いか?】はごろもフーズ(2831) <2023年11月実施>

(前回(2023年11月)の振り返り):【結果検証:立会外分売は買いか?】ビーイングホールディングス(9145)、はごろもフーズ(2831)、Eストアー(4304)

(2022年11月の記事):【立会外分売は買いか?】はごろもフーズ(2831) <2022年11月実施>

(2022年11月の振り返り):【結果検証:立会外分売は買いか?】ベース(4481)、シンクロ・フード(3963)、はごろもフーズ(2831)

(2022年5月の記事):【立会外分売は買いか?】はごろもフーズ(2831) <2022年5月>

(2022年5月の振り返り):【結果検証:立会外分売は買いか?】ヤマザキ(6147)、DNホールディングス(7377)、はごろもフーズ(2831)

どんな会社?

ツナ缶でおなじみの『シーチキン』が主力商品で、

缶詰・レトルト食品・ギフト・パスタ・パスタソース・包装米飯などの各種食品の製造・販売をしている会社です。

その他にも、ペットフード・フィッシュミール等の製品を幅広く販売をしています。

事業セグメントは、食品事業の単一セグメントで、

2024年3月期通期の製品群別売上高構成比は、

- 家庭用食品

- ツナ 45.5%

- デザート 7.3%

- パスタ&ソース 8.6%

- 総菜 9.7%

- 削りぶし・のり・ふりかけ類 4.6%

- ギフト・その他食品 4.0%

- 業務用食品 17.2%

- ペットフード・バイオ他 2.6%

- その他 0.5%

となっており、「家庭用食品」の「ツナ」が全体の5割弱を占めています。

直近の経営概況

【2025年3月期2Q(2024年4月~9月)の経営成績】

(2024年11月13日発表:日本基準(連結))

| 決算期 | 売上高 [億円] (前年同期比 増減率 [%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主 に帰属する 当期純利益 [百万円] (同) |

| 2024年3月期 2Q累計 | 374 (5.3) | 1,394 (37倍) | 1,626 (863) | 1,298 (15倍) |

| 2025年3月期 2Q累計 | 387 (3.3) | 2,193 (57.3) | 2,454 (50.9) | 1,792 (38.1) |

| 2025年3月期 通期会社予想 (2024年11月6日 修正) | 748 (1.8) | 2,300 (25.4) | 2,800 (23.4) | 2,000 (14.3) |

| 通期予想に対する 2Qの進捗率[%] | 51.7 | 95.3 | 87.6 | 89.6 |

表3の通り、前年同期比 増収増益で、売上高は微増、利益面は4割弱~6割弱増でした。

今期(2025年3月期)通期の業績予想は、今2Q決算発表の1週間前に上方修正(表5参照)しており、前期比 増収増益で、売上高は微増、利益面は1割強~3割弱増を予想しており、

その通期予想に対する進捗率は2Q終了時点で、売上高は5割程度でそこそこ、利益面は9割前後で順調です。

【2025年3月期2Qの状況、経営成績の要因】

食品業界においては、物価上昇により顧客の生活防衛意識が高まり節約志向が強まる中で、販売競争が激化する等、厳しい経営環境が続きました。

このような中、同社グループは、中期経営計画「Challenge & Change for 100th! ~もっとおいしく、もっと便利に、もっと優しく、そしてもっと元気に!~」の優先課題であるブランド価値向上のため、

顧客のニーズに応える健康志向や、簡便性・利便性といった機能を追求した製品の販売に注力しました。

あわせて、シーチキンにおいては、販売促進活動の一つである「シーチキン食堂」のテレビコマーシャルと連携した「朝たん(=朝にたんぱく質を摂る)」等のメニュー提案により、さらなる製品の需要喚起とブランド価値の訴求に努めました。

一方で主原材料や容器包装資材、エネルギー価格等の上昇により売上原価が増加したことから、一部の製品において価格改定を実施しました。

この結果、家庭用食品の販売は、価格改定による買い控え等の影響はありましたが、

新価格の定着と健康志向や機能性を追求した製品や、明確な製品コンセプトを打ち出した製品が顧客に支持されたこと等により伸長しました。

業務用食品の販売は、価格改定およびコンビニエンスストアや外食産業向けが伸長し、当中間連結会計期間の売上高は387億円(前年同期比3.3%増)となりました。

利益面では、売上総利益の増加と販売奨励金等の減少により、営業利益は21.9億円(同57.3%増)、

受取配当金が増加したこと等により、経常利益は24.5億円(同50.9%増)、親会社株主に帰属する中間純利益は17.9億万円(同38.1%増)となりました。

【製品群別の売上高】

製品群別の売上高は、表4の結果になりました。

主力の「ツナ」を含め全ての製品は前年同期比 増収となっています。

| 製品群 | 製品 | 売上高 [億円] (前年同期比 増減率 [%]) |

| 家庭用食品 | (全体) | 308 (3.4) |

| ツナ | 179 (2.7) | |

| デザート | 27.7 (0.6) | |

| パスタ&ソース | 33.1 (5.3) | |

| 総菜 | 34.5 (2.6) | |

| 削りぶし・のり ・ふりかけ類 | 18.7 (10.5) | |

| ギフト ・その他食品 | 15.1 (6.7) | |

| 業務用食品 | 66.1 (2.3) | |

| ペットフード ・バイオ他 | 10.3 (6.4) | |

| その他 | 1.8 (6.6) |

個別の状況は、以下のようになっています。

<ツナ>

主力の油漬缶詰「シーチキンマイルド」は低調でしたが、「シーチキンLフレーク」や開けやすく後片付けが簡単なパウチタイプの「シーチキンSmile」シリーズが伸長しました。

<デザート>

主力の「朝からフルーツ」缶詰は低調でしたが、毎シーズン新製品を投入しラインアップを拡充している「朝からフルーツ」パウチシリーズが伸長しました。

<パスタ&ソース>

パスタは主力の結束タイプのスパゲッティ「ポポロスパ7分」や「ポポロスパ5分」が好調でした。

ソースは主力のミートソース缶詰や、電子レンジ対応パウチを使用した「パパッとレンジパスタソース」シリーズが好調でした。

<総菜>

主力の「シャキッとコーン」シリーズは低調でしたが、さば・さんま・いわし調理品の健康シリーズや「ホームクッキング」パウチシリーズが伸長しました。

<削りぶし・のり・ふりかけ類>

かつおパックや味付けのりは低調でしたが、花かつおやきざみのりが好調でした。

ふりかけは、ラインアップを拡充した「のり弁慶」や「天下無添ふりかけ」シリーズ等のふりかけや、「わかめ混ぜごはん」シリーズが伸長しました。

<ギフト・その他食品>

パスタやフルーツ関連のギフトは低調でしたが、電子レンジで簡単に調理可能な

包装米飯「パパッとライス」が伸長しました。

<業務用食品>

コンビニエンスストアおよび外食産業向けの販売が好調でした。

<ペットフード・バイオ他>

ペットフードの「無一物」シリーズや、新たに投入した「にゃんチュラルパウチ」シリーズが伸長しました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2025年3月期2Q末時点で59.1%と前期末(59.2%)から0.1ポイント低下しました。

これは主に、それぞれ前期末比で、

- 負債

- 支払手形及び買掛金が1,364百万円増加、その他流動負債が1,685百万円増加、未払金が2,148百万円減少し、流動負債が合計で1,362百万円増加

- 長期借入金が325百万円減少、その他固定負債が411百万円減少し、固定負債が合計で748百万円減少

- 純資産

- 利益剰余金が1,557百万円増加し、株主資本が合計で1,557百万円増加

- その他有価証券評価差額金が609百万円減少し、その他の包括利益累計額が合計で680百万円減少

したことによるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2025年3月期2Q累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※2)1,670百万円の収入

- 営業活動によるCF 1,978百万円の収入(前年同期 376百万円の支出)

- 投資活動によるCF 308百万円の支出(同 449百万円の支出)

※2 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2024年3月期2Q累計)のフリーCF(73.1百万円の支出)から1,596百万円増加しています。

営業活動によるCFの主な内訳(百万円):

- 税金等調整前中間純利益 2,550

- 売上債権の増減額(△は増加) △1,869

- 未払金の増減額(△は減少) △2,070

投資活動によるCFの主な内訳(百万円):

- 有形固定資産の取得による支出 △296

- 投資有価証券の取得による支出 △2.1

【今期(2025年3月期)通期業績予想の修正】

今2Q決算発表の1週間前に、通期業績予想を上方修正しています。

2025年3月期通期の業績予想は表5です。

| 売上高 [億円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 当期 純利益 [百万円] | 1株当たり 当期純利益 [円] | 1株当たり 年間配当金 [円] | |

| 前回(2024/5/13) 発表予想 | 731 | 1,900 | 2,500 | 1,700 | 180.65 | 50 |

| 今回修正予想 | 748 | 2,300 | 2,800 | 2,000 | 212.53 | 60 |

| 増減額 | 17 | 400 | 300 | 300 | ー | 10 |

| 増減率[%] | 2.3 | 21.1 | 12.0 | 17.6 | ー | 20.0 |

前回予想と比べ、売上高は微増、利益面は1割強~2割強の増額修正をしています。

修正の理由は、

- 2025年3月期2Q(中間期)の売上高については、価格改定による販売数量の落ち込みはあったが、新価格が定着したこと等により増加する見込み。

利益は、売上総利益の増加と販売奨励金等の減少により営業利益等が前回予想を上回る見込み。 - 2025年3月期通期の業績については、為替相場の変動等により厳しい経営環境が続くと見込むが、2Qの業績予想を修正することにより、前回公表した予想を上回る見込み。

としています。

なお、配当予想に関しては、中間配当、期末配当ともに記念配当を5円加え、当初予想から年間10円の増配をしています。

株価指標と動向

【2024/11/18(月)終値時点の数値】

- 株価:3,155円

- 時価総額:325億円

- PER(株価収益率(今期予想)):17.4倍

PERは、同業で時価総額が近い、マルハニチロ(1333) 7.0倍、ニッスイ(1332) 11.8倍、ニチモウ(8091) 5.9倍と比較すると高い水準です。

- PBR(株価純資産倍率):0.75倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(会社予想):60円(年2回 9月 30円、3月 30円)、利回り:1.90%(配当性向 28.2%)

配当利回りは1.90%で、東証スタンダードの単純平均2.56%(11/18時点) と比較すると低い水準です。

表6のように、直近5年間の配当金は、年間1株あたり46~50円で推移しており、2021年3月期以降は50円で一定です。

配当性向は、最終赤字の年を除き10%台~20%台で推移しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2020年3月期 | 46 | 18.7 |

| 2021年3月期 | 50 | 15.8 |

| 2022年3月期 | 50 | 23.4 |

| 2023年3月期 | 50 | ー (最終赤字) |

| 2024年3月期 | 50 | 26.9 |

この会社は、

財務体質の強化のために内部留保の充実を図るとともに、安定した配当を続けることを基本としています。

内部留保は、一層の品質向上と生産合理化のための投資と安定的な配当の維持への備えに充てていく方針です。

また、中間配当と期末配当の年2回の剰余金の配当を行うことを基本方針としています。

【株主優待】

この会社は株主優待制度があり、3月末と9月末の年2回、500株以上保有の株主に、

継続保有期間3年未満の場合3,000円相当、3年以上の場合5,000円相当の様々な自社製品(缶詰、パスタ等)が進呈されます。

(以下、2024年3月31日現在の3,000円相当の優待商品のイメージ写真)

500株を3年未満保有の場合、配当金+株主優待(3,000円×年2回=6,000円相当)で利回りは2.28%(3年以上保有の場合:2.53%)になります。

少しハードルは高いですが、個人投資家にとってうれしい内容ですね!

【直近の株価動向】

<週足チャート(直近2年間)>

2023年11月に急騰し、一旦は上場来高値(3,550円)をつけましたが、その後はすぐに元の値に戻りました。

そしてその後は、2024年8月に一時的に急落し安値(2,850円)をつけましたが、それ以外は3,150~3,400円のレンジ内で推移しています。

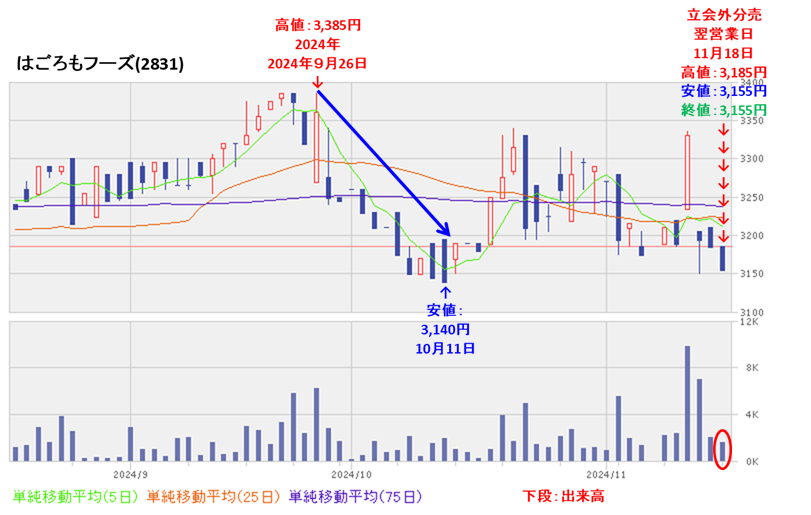

<日足チャート(直近3か月間)>

9/26に高値(3,385円)をつけた後は下落基調で推移し、10/11に安値(3,140円)をつけました。

その後は上下動を繰り返しながら、ほぼヨコヨコで推移し、今回の立会外分売発表の翌営業日(11/18)は、それほど反応はなく前日比 30円安(-0.94%)で終了しました。

今後は、節目の3,100円や3,000円を下抜けず、ヨコヨコから上昇に転じていくのか、下抜けて下値模索をするのか、要注目です。

まとめ

【業績】

- 今期(2025年3月期)2Qの業績は、家庭用食品の販売は伸長、業務用食品の販売も、価格改定およびコンビニエンスストアや外食産業向けが伸長。

利益面では、売上総利益の増加と販売奨励金等の減少し、

前年同期比 増収増益で、売上高は微増、利益面は4割弱~6割弱増。 - 今期通期予想は、2Qの業績が売上高は新価格が定着したこと等により増加し、利益は、売上総利益の増加と販売奨励金等の減少により、今2Q決算発表の1週間前に上方修正し、

前期比 増収増益で、売上高は微増、利益面は1割強~3割弱増を見込む。 - その通期予想に対する進捗率は、2Q終了時点で、売上高は5割程度でそこそこ、利益面は9割前後で順調。

【株主還元】

- 配当利回り(予想)は1.90%で、東証スタンダードの単純平均 2.56%(11/18時点) と比較すると低い水準。

- 直近5年間の配当金は、年間1株当たり46~50円で推移しており、2021年3月期以降は50円で一定。

配当性向は、最終赤字の年を除き10%台~20%台。 - 株主優待があり、3月末と9月末の年2回、500株以上保有の株主に、継続保有期間3年未満の場合3,000円相当、3年以上の場合5,000円相当の様々な自社製品(缶詰、パスタ等)が進呈される。

500株を3年未満保有の場合、配当金+株主優待(3,000円×年2回=6,000円相当)で利回りは2.28%(3年以上保有の場合:2.53%)になる。

【流動性・分売数量】

- 直近の出来高の5日平均は45.6百株、25日平均は23.8百株(11/18時点)で、流動性は低い水準。

- 分売数量は、発行済み株式総数の約0.38%と少ない数量で、

この銘柄の1日の平均的な出来高の約17倍であり、それからすると多い数量。

【株価モメンタム】

- 週足ベースの株価は、2023年11月に急騰し、一旦は上場来高値(3,550円)をつけたが、その後はすぐに元の値に戻った。

そしてその後は、2024年8月に一時的に急落し安値(2,850円)をつけたが、それ以外は3,150~3,400円のレンジ内で推移している。 - 直近の株価は、9/26に高値(3,385円)をつけた後は下落基調で推移し、10/11に安値(3,140円)をつけた。

その後は上下動を繰り返しながら、ほぼヨコヨコで推移し、今回の立会外分売発表の翌営業日(11/18)は、それほど反応はなく前日比 30円安(-0.94%)で終了した。 - 今後の株価は、節目の3,100円や3,000円を下抜けず、ヨコヨコから上昇に転じていくのか、下抜けて下値模索をするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。