こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部から小売業種のクリエイト・レストランツ・ホールディングスです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出し」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募による増資です。 発行価格決定期間や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近のPOのディスカウント率は、コロワイド(7616) 3.05%、JR西日本(9021) 3.01%、日本郵政(6178) 2.01%となっており、ほぼほぼ2~3%です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事会社(今回は、みずほ証券、大和証券)をはじめ、引受人の証券会社で購入申込可能です。

早ければ、11/8(月)の夕刻に、会社側から発行価格等のお知らせが適時開示であります。このブログ記事でも更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2021 年 11 月8日(月) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2021 年 11 月 15 日(月) |

| 公募による新株式発行 (一般募集)数量 | 普通株式 21,700,000 株 (発行済み株式総数 189,445,284 株の約11.5%) |

| 株式の売出し (オーバーアロットメントによる売出し)数量 | 普通株式 3,255,000 株(株式の売出数量の15.0%。実施決定(11/8)) ※上記の「発行価格等決定日」に決定。みずほ証券が売出す。 |

| 今回の資金調達による手取り概算額上限 | 約210億円 |

| 発行価格 | 722 円 |

| ディスカウント率 | 3.09 % |

| 申込単位数量 | 100株 |

| 主幹事会社 | みずほ証券、大和証券 |

【資金調達の背景と目的】

- 2021 年7月 14 日に開示している中期経営計画に沿って、アフターコロナにおける成長機会を捉え、今後もサスティナブルな利益成長を図っていく方針。

- 今回の増資により、財務基盤の一層の拡充及び成長資金の確保を図ることが、同社の企業価値・株主価値向上の観点から望ましく、かつ、合理性がある。

- 今回の新株式の発行は、その実現化の一環として行うものであり、強化された資本基盤をもとに、中長期的な株主価値向上を図っていく。

としています。

また、今回の調達資金の使途は、

- 50億円・・・2024 年2月末までに中期経営計画の成長戦略の柱であるアフターコロナを見据えたポートフォリオの見直しのための国内外の新規出店、業態変更、改装等の店舗設備投資及び生産性の向上・人財不足への対応のための DX 推進資金

- 残額(約160億円)・・・ 2022 年5月末までに 2021 年2月に借入れた永久劣後特約付きローンを含む長期借入金の返済

に充当する予定です。

今回の公募による新株式発行の株数は、 発行済み株式総数の約11.5%(OAを含めた最大の株数を含めると約13.2%)と、直近の公募増資のみのPOの増資比率(OA含む)は、ヒューリック 13.9%、SUMCO 20.7%、シーアールイー 8.8%ですので、これと比較すると中間的な水準です。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は39,787百株、25日平均は16,591百株で、流動性は高い水準です。

上記の増資に加え、

財務基盤の拡充及び成長資金の確保を実現し、企業価値の向上を図ることと、今後の柔軟な資本政策に備えることを目的として、

今回の増資によりそれぞれ増加する資本金及び資本準備金の額と同額で、資本金の額及び資本準備金の額をそれぞれ減少し、その他資本剰余金へ振り替えることを予定していると発表がありました。

今回の公募増資と資本金の減少については、実施時期は決まっていなかったのですが、今年7月19日に会社側から発表済みの内容ですので、もしかしたら、記憶にある方もいらっしゃるかもしれまんが、私はすっかり記憶から消え去られていましたw

【過去の同業態のPO結果】

ちなみに、今年に入り同じような業態のすかいらーく(3197)、コロワイド(7616)も公募増資をしていますので、その時の株価はどうだったのかは、以下の表2のようになっています。

POの発行価格で買って、受渡期日の寄付きや引けで売却した場合、また1週間(5営業日)後に売却した場合、全て利益が出ています。

どんな会社?

個人投資家の株主優待がお好きな方はご存知の、居酒屋、レストラン、カフェ等の飲食チェーン店を運営している会社です。

この会社は、持ち株会社となっており、傘下に東証1部上場の「磯丸水産」等のSFPホールディングス(3198)を擁しています。

事業セグメントは、飲食事業の単一カテゴリで、その中の主要カテゴリーは、

- CRカテゴリー・・・株式会社クリエイト・レストランツ(しゃぶ菜、デザート王国等)、株式会社クリエイト・ダイニング(レインフォレストカフェ、リオグランデグリル等)及び株式会社クリエイト・スポーツ&レジャー(ゴルフ場内のカフェ、スターズカフェCHANBARA等)が運営する店舗で構成。商業施設を中心に多様なブランドにてレストラン及びフードコートを運営しているほか、ゴルフ場内レストラン等の受託運営。

- SFPカテゴリー・・・SFPホールディングス株式会社、株式会社ジョースマイル及び株式会社クルークダイニングが運営する店舗で構成。都心繁華街を中心に「磯丸水産」、「鳥良」、「鳥良商店」ブランド等の居酒屋を運営。

- 専門ブランドカテゴリー・・・国内子会社の株式会社LG&EW(TANTO TANTO、AWキッチン等)、株式会社YUNARI(つけめんTETSU、きみはん等)、株式会社グルメブランズカンパニー(JEAN FANCOIS、横浜焙煎珈琲等)、株式会社KRホールディングス(かごの屋、あずさ珈琲等)、株式会社ルートナインジー(海南鶏飯等)、株式会社遊鶴(ごまそば 遊鶴等)、株式会社いっちょう(和食レストラン「いっちょう」、焼肉「萬家」)が運営する店舗で構成。

- 海外カテゴリー・・・海外で展開している店舗で構成。シンガポール、香港、台湾、米国に出店。

主要カテゴリーにおける2021年2月期通期の売上高構成比は、

- CRカテゴリー 36.6%

- SFPカテゴリー 23.4%

- 専門ブランドカテゴリー 34.3%

- 海外カテゴリー 6.9%

- (その他調整額) -1.2%

となっており、「CRカテゴリー」と「SFPカテゴリー」がほぼ同じで、割合が大きくなっています。

直近の経営概況

【2022年2月期2Q(2021年3月~2021年8月)の経営成績】(2021年10月14日発表)

| 決算期 | 売上収益 [億円] (前年同期比[%]) | 営業利益 [億円] (同) | 税引前利益 [億円] (同) | 親会社の所有者に 帰属する純利益 [億円] (同) |

| 2021年2月期2Q累計 | 320 (△49.6) | △97.6 (ー) | △102 (ー) | △91.7 (ー) |

| 2022年2月期2Q累計 | 345 (7.7) | 73.1 (ー) | 71.7 (ー) | 48.2 (ー) |

| 2022年2月期通期会社予想 (2021年10月14日修正) | 912 (22.5) | 108 (ー) | 102 (ー) | 65.0 (ー) |

| 通期予想に対する2Qの進捗率 | 37.8% | 67.7% | 70.3% | 74.2% |

2022年2月期2Qの業績は、前年同期比 増収増益で、売上高は1割弱、利益面は黒字転換しており好調です。

前年同期(2021年2月期2Q)は営業赤字でしたので、今期の復調ぶりがうかがえます。

通期予想に対する進捗は、2Q終了時点で売上高は5割に到達していませんが会社計画通り、利益面は7割も達しており順調です。

【2022年2月期2Qの状況、経営成績の要因】

外食産業は、リモートワークの浸透や企業の会食自粛等、生活様式の変化への対応が求められ、

加えて、政府や各自治体からの緊急事態宣言の発令及びまん延防止等重点措置に係る各種要請等により、営業自粛や営業時間短縮等に伴う客数の減少が続きましたが、

各自治体による協力金制度が拡充されたことで厳しい経営環境には改善が見られます。

こうした中、同社グループは、感染拡大防止に協力するとともに、お客様及び従業員の健康を守るべく、政府や各自治体からの営業時間短縮や、酒類提供禁止の要請に真摯に対応し、特に繁華街の居酒屋業態等においては、多くの店舗を一時休業しました。

その一方で、前連結会計年度から継続して人件費・家賃等固定費を圧縮する運営の強化を図るとともに、不採算店舗を中心とした退店を徹底して、筋肉質なコスト構造への転換を推し進め、

併せて、雇用調整助成金や時短営業等に対する協力金の申請を行うことで、新型コロナウイルス感染症の影響による売上収益の減少に対応できる体制を整備することができました。

また、コストダウンや食材価値の最大化を目的とした連結子会社SFPホールディングス社との購買企画機能を担う合弁会社設立の準備や、新たに立ち上げたDX推進室の主導により、グループにおけるDX(デジタルトランスフォーメーション)の取り組みの一環として、モバイルオーダーの導入や、業態に合わせたアプリの活用等の準備に注力しました。

その結果、当2Q累計期間においては、依然新型コロナウイルス感染症の大きな影響を受けたものの、1Q累計期間に引き続き、営業利益及びその他の各段階利益において黒字を確保することができました。

なお、前述の対応策により、売上収益の減少に対応できる体制を整備した結果、3Q累計期間以降においても各段階利益において黒字が確保できる構造になっているものと判断しています。

また、感染拡大が抑制されるまでに必要な運転資金については、手許資金及び前連結会計年度に実行した金融機関からの借入等により十分確保しているほか、2021年2月に永久劣後特約付ローンによる資金調達を実施した結果、財務面の安定性も確実なものとなっています。

以上の結果が、表3の数値です。

【財政面の状況】

自己資本比率(自己資本(総資本-他人資本)÷総資産)×100)は、2022年2月期2Q末時点で13.7%と前期末(10.5%)から3.2ポイント増加しました。

自己資本比率の数値としては、危険領域ですが、今回の増資により自己資本比率は増加の見込みです。(20%以上を安全圏内としています。)

また、2022年2月期2Q累計のキャッシュ・フロー(以下、CF)の状況は、営業活動によるCF 68億円の収入、投資活動によるCF 8.2億円の支出の結果、営業活動によるCFと投資活動によるCFを合計したフリーCF※は60億円のプラスとなりました。

※フリー・キャッシュ・フロー:プラスの場合、会社が使える資金があることを意味し、マイナスの場合、会社が自由に使うことができる資金が少ないことを意味する。

前期(2021年2月期)2QのフリーCF(マイナス65億円)から125億円改善しています。

これは主に、税引前四半期利益 72億円、減価償却費 82億円、営業債権及びその他の債権の増減△80億円を計上したこと等で、営業キャッシュフローの収入が増え、

有形固定資産の取得による支出が、前年同期より20億円減少し、投資キャッシュフローの支出が減少したためです。

【今期(2022年2月期)の見通し】

2022年2月期2Qの業績発表と同時に、通期業績予想を修正しています。通期予想は表4になっています。

| 売上収益 [億円] | 営業利益 [億円] | 税引前利益 [億円] | 親会社の所有者 に帰属する 当期利益 [億円] | 1 株当たり 当期純利益 [円] | |

| 前回発表予想 | 930 | 55.0 | 50.0 | 30.0 | 16.06 |

| 今回修正予想 | 912 | 108 | 102 | 65.0 | 34.80 |

| 増減額 | △18 | 53 | 52 | 35 | ー |

| 増減率[%] | △1.9 | 96.4 | 104 | 117 | ー |

売上高はわずかに減少ですが、利益面は2倍程度の増額予想に修正されています。

修正の理由は、

売上収益は、度重なる緊急事態宣言の延長等に伴う影響により、商況の回復が後ろ倒しになっていることから、前回公表の予想を下回る見込み。

しかしながら、各利益は、筋肉質なコスト構造への転換が完了し、定着していることに加え、当初の見込みを超えた協力金・雇用調整助成金の下支えがあり、前回公表の予想を上回る見込みとしています。

今回の利益面の上方修正に伴い、未定としていた配当金は、前期無配から復配となり中間配当を1株当たり1.5円、期末配当を3円の年間配当金を4.5円に修正しました。

こちらは、株主にとってうれしいですね!

株価指標

【10/29(金)終値時点の数値】

- 株価:783円

- 時価総額:1,483億円

- PER:22.5倍

PERは、同業で時価総額が近い、コロワイド(7616) 79.2倍、トリドール(3397) 158倍、DDホールディングス(3073) 49.1倍と比較すると、低い水準です。

- PBR:6.75倍

- 信用倍率(信用買い残÷信用売り残):0.59倍

- 年間配当金(予想):4.5円(年2回 8月 1.5円、2月 3円)、年間利回り:0.6%(配当性向 12.9%)

配当は年利回り 0.6%で、東証1部の単純平均1.84%(10/28時点) と比較すると低い水準です。

直近の配当金は、表4のようになっています。

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2017年2月期 | 6.5 | 37.4 |

| 2018年2月期 | 5 | 37.6 |

| 2019年2月期 | 6 | 85.7 |

| 2020年2月期 | 3 | 93.0 |

| 2021年2月期 | 0 | ー |

配当金は、前期(2021年2月期)は無配でしたが、そのほかの年は3~6.5円となっています。

配当性向は、2018年2月期までは40%程度でしたが、その後は80~90数%と高くなっています。

この会社は、

株主への利益還元を経営上の重要政策と位置付け、業績や今後の事業展開等を勘案し、安定的な配当を行うことを基本としています。

内部留保金については、新規出店投資、人材育成及び内部管理体制強化のための設備投資等の原資として、企業価値向上に努めるとしています。

【株主優待】

この会社は株主優待制度があり、8月末と2月末の100株以上※保有の株主に、2,000円相当のクリエイト・レストランツグループの各店舗(一部店舗を除く)で使用できる優待券がいただけます。

※200株以上:4,000円相当、 400株以上:6,000円相当、 600株以上:8,000円相当、 1,000株以上:10,000円相当、 3,000株以上:16,000円相当、6,000株以上:24,000円相当、 9,000株以上:30,000円相当

また、1年以上継続して400株以上保有している株主は、2,000円分(年間 4,000円分)が追加されます。

100株保有の場合、配当金+株主優待(2,000円×年2回=4,000円)は、年利回り 5.7%となります。

こちらの銘柄は、株主優待の中でも人気がありますので、保有されている方もたくさんいるのではないでしょうか。

【直近の株価動向】

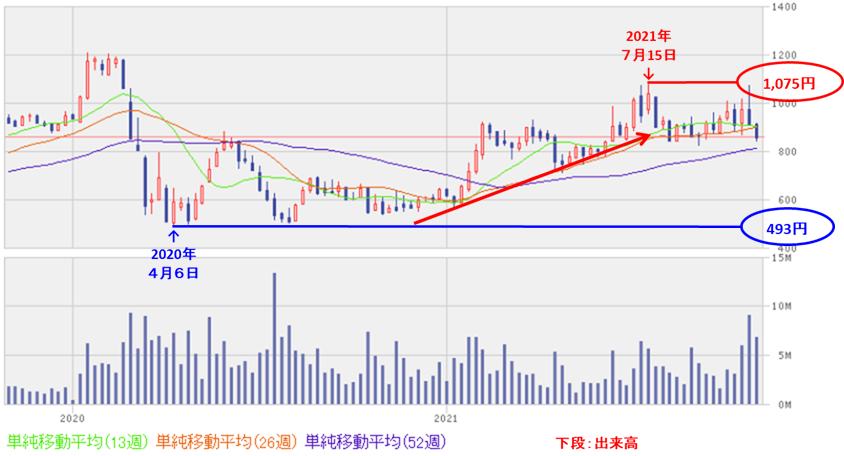

<週足チャート(直近2年間)>

株価は、昨年のコロナショック時の安値(493円)を付けた後は、今年7月に2倍以上の高値(1,075円)まで上昇していましたが、

その後は伸び悩んでいる状況です。

<日足チャート(直近3か月間)>

直近の株価は、10/20の高値(1,072円)までは上昇トレンドだったのですが、そこから急激に下落し、今回のPO発表の翌営業日(10/29)に、1株利益の希薄化懸念からか窓を開けて売られ、前日比 77円安(-8.95%)で終了しました。

直近では下値支持が見当たらない状況ですので、どこで下げ止まるのか要注目です。

まとめ

【業績】

- 2022年2月期2Qの業績は、前年同期比 増収増益で、売上収益は1割弱、利益面は黒字転換しており好調。前年同期(2021年2月期2Q)は営業赤字だったので、今期の復調ぶりがうかがえる。

- 通期予想に対する進捗は、2Q終了時点で売上高は5割に到達していないが会社計画通り、利益面は、上方修正後の数値の7割も達しており順調。

- 2022年2月期2Qの業績発表と同時に、通期業績予想を修正しており、売上収益は微減だが、利益面は筋肉質なコスト構造への転換が完了し定着していることに加え、当初の見込みを超えた協力金・雇用調整助成金の下支えがあり、前回公表の予想を上回るとして上方修正している。

【株主還元】

- 配当は、2022年2月期の業績の上方修正に伴い復配(年間 4.5円)予想だが、年利回り 0.6%で、東証1部の単純平均1.84%(10/28時点) と比較すると低い水準。

- 株主優待好きの個人投資家にはおなじみの、グループ店舗で使える優待券が、100株保有で年間 4,000円相当いただけ、配当+優待の年利回りは5.7%にもなる。

【流動性・公募増資数量】

- 直近の出来高の5日平均は39,787百株、25日平均は16,591百株で、流動性は高い水準。

- 今回の株式の売出数量は、発行済み株式総数の約11.5%(OAを含めた最大の株数を含めると約13.2%)と、直近の公募増資のみのPOと比較すると中間的な数量。

【株価モメンタム】

- 株価は、昨年のコロナショック時の安値(493円)を付けた後は、今年7月に2倍以上の高値(1,075円)まで上昇していたが、その後は伸び悩んでいる状況。

- 直近の株価は、10/20の高値(1,072円)までは上昇トレンドだったが、そこから急激に下落し、今回のPO発表の翌営業日(10/29)に、1株利益の希薄化懸念からか窓を開けて売られ、前日比 77円安(-8.95%)で終了。直近では下値支持が見当たらない状況。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐⭐ |

| 配当、株主優待を含む株主還元 | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐⭐⭐⭐ |

| 株式の公募増資数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました!

※株式投資の実際の売買は、自己判断、自己責任でお願いします。