こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証グロースからサービス業種のコンヴァノです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と分売値段は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大1,300株まで購入できます。

早ければ5/20(月)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定期間 | 2024 年5月 21 日(火)~ 24 日(金) |

| 分売数量 | 40,300株 (発行済み株式総数 4,333,560 株の約0.92%) |

| 分売値段 | (決定後記載) |

| ディスカウント率 | (決定後記載) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 1,300 株 |

【立会外分売実施の目的】

- 株主からの一定数量の売却意向があり、同社株式の分布状況の改善及び流動性向上のため

としています。

今回の分売数量は、発行済み株式総数の約0.92%と少ない数量(※1)です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は2,476百株、25日平均は1,418百株(5/17時点)で、流動性は平均的な水準です。(1,000百株を平均水準としています)

そして、今回の分売数量(403百株)は、1日の出来高(25日平均:1,418百株)の約0.3倍で、この銘柄の通常の出来高からすると分売数量は少なめといえます。

どんな会社?

社名であるCONVANOは、Creation Of New Value And New Opportunitiesの頭文字をとって名付けられました。

同社は、常に新しいことにチャレンジし続け、「新しい価値の創造と機会の拡大」を追求することをミッションとして、

「ネイルで世界を変える」をビジョンとして掲げ、ネイルサロンの運営を行う「ネイル事業」及びこれに付帯する「メディア事業」を展開している会社です。

具体的には、それぞれ、

- ネイル事業

店舗でのネイル施術等のサービス提供、ネイルケア商品等の販売 - メディア事業

ネイルサロンの店舗網を活かし、企業等に対し、広告サービスを提供

を行っています。

ネイル店舗は主要都市での拡大を進め、業界トップクラスの67店舗(2024年3月末現在)を展開しています。

2024年3月期通期のセグメント別売上高構成比は、

- ネイル事業 99.6%

- メディア事業 0.4%

となっており、ほぼ「ネイル事業」が占めています。

直近の経営概況

【2024年3月期(2023年4月~2024年3月)の経営成績】

(国際基準(IFRS:連結):2024年5月10日発表)

| 決算期 | 売上 収益 [百万円] (前期比 増減率 [%]) | 営業 利益 [百万円] (同) | 税引前 利益 [百万円] (同) | 親会社の 所有者に 帰属する 当期利益 [百万円] (同) |

| 2023年3月期 通期実績 | 2,330 (8.7) | △36 (赤字 転落) | △43 (赤字 転落) | △34 (赤字 転落) |

| 2024年3月期 通期実績 | 2,589 (11.1) | △8 (赤字幅 縮小) | △19 (赤字幅 拡大) | △199 (赤字幅 拡大) |

| 2025年3月期 通期会社予想 | 3,400 (31.3) | △220 (赤字幅 拡大) | △230 (赤字幅 拡大) | △230 (赤字幅 拡大) |

表2の通り、前期比で、売上高は1割強増、利益面は営業利益は赤字幅縮小ですが、税引前利益と当期利益は赤字幅拡大で着地しました。

今期(2025年3月期)通期の業績予想は、前期比で、売上高は3割強増、利益面は赤字幅拡大を見込んでいます。

【2024年3月期通期の状況、経営成績の要因】

同社グループの属するネイル業界は、原材料の高騰などからサービス価格を見直す動向があり物価上昇による消費者の節約志向の高まりや人材獲得の競争化等により、依然として厳しい経営環境で推移しました。

このような環境下の中、同社グループは既存店舗の稼働向上のため、引き続き予約枠の適正化による機会損失の低減、顧客単価の向上施策に注力している一方で、

従業員の待遇改善や人員不足解消に向けた積極的な採用教育活動の実施など、将来に向けた投資などで費用が増大したことにより、当連結会計年度は赤字となりました。

店舗展開では、ファストネイルブランドにて、4月にららぽーと門真店(大阪府門真市)とジ・アウトレット湘南平塚店(神奈川県平塚市)、7月に博多マルイ店(福岡県福岡市)の直営3店舗を新規出店し、

6月には大宮店(さいたま市大宮区)を移転し、駅直結のコクーンシティさいたま新都心店としてオープンしました。

また、4月にはフレンテ笹塚店(東京都渋谷区)を商業施設の改装に伴い、リニューアルオープンしました。

ファストネイル・ロコモデルのフランチャイズ展開では、静岡県に1店舗を新規出店、7月に大名店(福岡県)が移転し、志免店としてオープンしました。

また、サービス従業員数(ネイリスト・受付・SV(スーパーバイザー)・教育担当等)が予想を下回り、

基幹システム、予約システムの構造的な問題により新規顧客数が予想より減少、来店顧客単価が予想より低下しました。

以上の結果、当連結会計年度における同社グループの業績は、表2の数値となっています。

【セグメント別の業績】

セグメント別の業績は、表3です。

主力の「ネイル事業」は前期比 増収で、赤字幅縮小、

「メディア事業」は増収で赤字幅変わらず、

となっています。

| セグメント | 売上 収益 [百万円] (前期比 増減率 [%]) | セグメント 利益 [百万円] (同) |

| ネイル | 2,578 (10.9) | △4 (前期 △32百万円) |

| メディア | 11 (22.2) | △4 (前期 △4百万円) |

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2024年3月期末時点で54.8%と前期末(32.2%)から22.6ポイント増加しました。

これは主に、それぞれ前期末比で、

- 負債

- 短期借入金が700百万円減少し、流動負債が合計で557百万円減少

- 長期借入金が158百万円増加し、非流動負債が合計で195百万円増加

- 資本

- 第三者割当による増資及び当期損失の計上などにより、資本が合計で828百万円増加

したことによるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2024年3月期累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※2)255百万円の収入

- 営業活動によるCF 336百万円の収入(前期 126百万円の収入)

- 投資活動によるCF 81.2百万円の支出(同 41.0百万円の支出)

※2 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前々期(2023年3月期累計)のフリーCF(85.4百万円の収入)から169百万円増加しています。

営業活動によるCFの主な内訳(百万円):

- 税引前利益(△は損失) △19.4

- 減価償却費及び償却費 260

- 営業債務及びその他の債務の増減額(△は減少) 20.2

投資活動によるCFの主な内訳(百万円):

- 有形固定資産の取得による支出 △56.3

- 無形資産の取得による支出 △6.5

- 敷金及び保証金の差入による支出 △18.4

【今期(2025年3月期通期)業績の見通し】

新型コロナウイルス感染症が5類感染症へ移行したことを背景に、人流の拡大やインバウンド需要が増加し、経済活動の正常化が進んでいるものの、

長期化する国際紛争や欧米諸国での金融引き締め、中国経済減速への懸念など、世界経済の先行きは不透明な状況にあります。

また、原材料価格やエネルギー価格の高騰に加え、時間外労働時間の上限規制による物流コストの上昇懸念により、消費者の節約志向が高まるなど、同社グループを取り巻く経営環境は厳しい状況が続くものと予想され、営業損失が継続する見込みです。

このような事業環境のもと、同社グループとしては、引き続き人件費の高騰に加えて原材料やエネルギー価格、物流コストなど様々な物価高、低価格競争の激化の影響が一定期間継続するものと仮定し、

2025年3月期の業績は、表2の数値の増収で赤字幅拡大を予想しています。

なお、同社はネイリストの採用及び教育、集客の改善が重要な経営課題として位置づけ、継続的に改善に向けた施策を 2023 年 11 月 24 日開示している「事業計画及び成長可能性に関する事項の開示」にある通り施策を今後行っていく計画です。

2025 年3月期、2026 年3月期、2027 年3月期は事業再構築フェーズとして、足元の営業利益は重視しない戦略です。

株価指標と動向

【2024/5/17(金)終値時点の数値】

- 株価:1,217円

- 時価総額:52.7億円

- PER(株価収益率(会社予想)):0倍

同業で時価総額が近い会社のPERは、田谷(4679) 18.3倍、QBネットホールディングス(6571) 9.3倍、エム・エイチ・グループ(9439) 70.6倍です。

- PBR(株価純資産倍率):3.20倍

- 信用倍率(信用買い残÷信用売り残):304倍

- 年間配当金(会社予想):0円(無配)、利回り:ー

表4のように、直近5年間の配当金は、無配が継続しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2020年3月期 | 0 | ー |

| 2021年3月期 | 0 | ー |

| 2022年3月期 | 0 | ー |

| 2023年3月期 | 0 | ー |

| 2024年3月期 | 0 | ー |

この会社は、

株主に対する利益配分を経営の最重要課題として捉え、将来の事業展開と経営基盤の強化を図るための内部留保資金を確保しつつ、配当を行うことを基本方針としています。

このことから、内部留保の充実を図るため設立以来現在に至るまで配当は未実施です。

内部留保資金は、経営基盤の長期安定に向けた財務体質の強化及び事業の継続的な拡大発展を実現させるための資金として、有効に活用していく方針です。

【直近の株価動向】

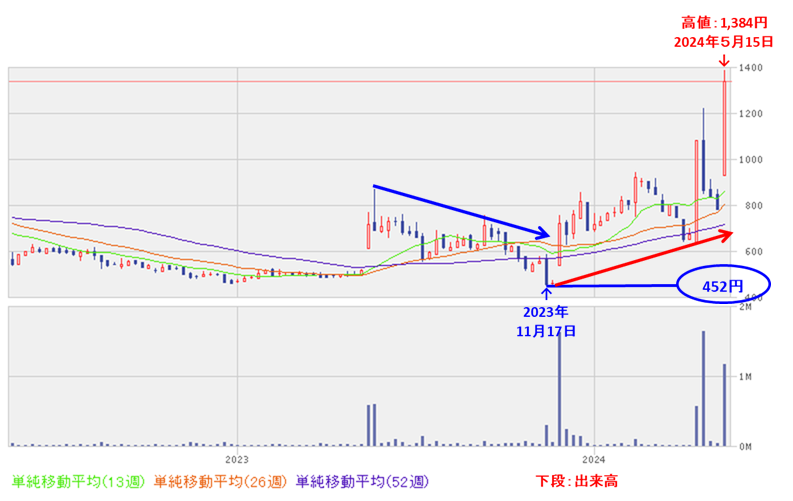

<週足チャート(直近2年間)>

2023年11月に上場来安値(452円)をつけるまでは下落トレンドで推移していましたが、

その後は上昇基調で推移し、2024年5月に高値(1,384円)をつけています。

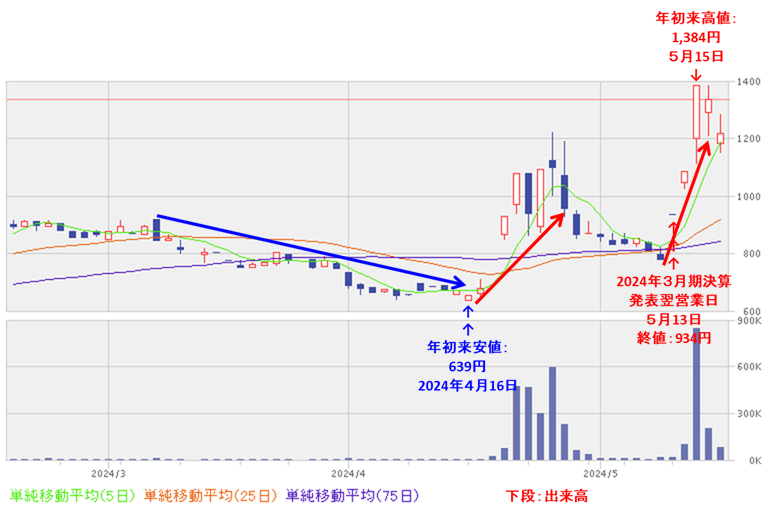

<日足チャート(直近3か月間)>

4/16に年初来安値(639円)をつけるまで下落基調で推移していましたが、それ以降は急上昇しはじめ、

2024年3月期決算発表の翌営業日(5/13)は、決算内容が好感されたのか、寄らずのストップ高で前日比 150円高(+19.1%)と急騰しました。

その翌営業日以降も勢いが止まらず、3連続ストップ高値引けで5/15には年初来高値(1,384円)をつけています。

今後は、5日移動平均線(緑線)の上をキープし、上昇の勢いを継続するのか、失速してストップ高前の元の値に戻っていくのか、要注目です。

まとめ

【業績】

- 前期(2024年3月期)の業績は、サービス従業員数(ネイリスト・受付・SV・教育担当等)が予想を下回り、

基幹システム、予約システムの構造的な問題により新規顧客数が予想より減少、来店顧客単価が予想より低下し、

前期比で、売上高は1割強増、利益面は営業利益は赤字幅縮小だが、税引前利益と純利益は赤字幅拡大で着地。 - 今期(2025年3月期)通期予想は、引き続き人件費の高騰に加えて原材料やエネルギー価格、物流コストなど様々な物価高、低価格競争の激化の影響が一定期間継続するものと仮定し、

前期比 増収、赤字幅拡大を見込む。

ただ、2025 年3月期、2026 年3月期、2027 年3月期は事業再構築フェーズとして、足元の営業利益は重視しない戦略。

【株主還元】

- 配当金は、上場来無配。

将来の事業展開と経営基盤の強化を図るための内部留保資金を確保しつつ、配当を行うことを基本方針とし、内部留保を充実させるため配当は実施していないことは理解できるが、

今期を含め3期連続最終赤字見込みで、なかなかトンネルの出口が見えてこない状況。

【流動性・分売数量】

- 直近の出来高の5日平均は2,476百株、25日平均は1,418百株(5/17時点)で、流動性は平均的な水準。

- 分売数量は、発行済み株式総数の0.92%と少ない数量で、

この銘柄の1日の平均的な出来高の約0.3倍であり、それからしても少ない数量。

【株価モメンタム】

- 週足ベースの株価は、2023年11月に上場来安値(452円)をつけるまでは下落トレンドで推移していたが、

その後は上昇基調で推移し、2024年5月に高値(1,384円)をつけている。 - 直近の株価は、4/16に年初来安値(639円)をつけるまで下落基調で推移していましたが、それ以降は急上昇しはじめ、2024年3月期決算発表の翌営業日(5/13)は、決算内容が好感されたのか、寄らずのストップ高で前日比 150円高(+19.1%)と急騰した。

その翌営業日以降も勢いが止まらず、3連続ストップ高値引けで5/15には年初来高値(1,384円)をつけている。 - 今後の株価は、5日移動平均線の上をキープし上昇の勢いを継続するのか、失速してストップ高前の元の値に戻っていくのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 分売数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。