こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、福岡証券取引所から不動産業種の大英産業です。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と分売値段は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大1,000株まで購入できます。

早ければ5/20(月)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定日 | 2024 年5月 21 日(火) |

| 分売数量 | 100,000株 (発行済み株式総数 3,297,000 株の約3.03%) |

| 分売値段 | 996 円 (5/20決定:終値 1,027 円) |

| ディスカウント率 | 3.02 % (5/20決定) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 1,000 株 |

【立会外分売実施の目的】

- 同社株式の分布状況の改善及び流動性向上のため

としています。

今回の分売数量は、発行済み株式総数の約3.03%と多い数量(※1)です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は10.2百株、25日平均は7.8百株(5/17時点)で、流動性は低い水準です。(1,000百株を平均水準としています)

そして、今回の分売数量(1,000百株)は、1日の出来高(25日平均:7.8百株)の約128倍で、この銘柄の通常の出来高からすると分売数量はかなり多めといえます。

どんな会社?

九州全域と山口県を中心に、

新築マンションの分譲を中心とした「マンション事業」と、新築一戸建ての分譲を中心とした「住宅事業」を行っている会社です。

事業内容はそれぞれ、

- マンション事業

- 新築分譲マンションの販売を行うマンション分譲事業

- 分譲マンションの販売を専属で行う分譲マンション販売事業

- 分譲マンション管理事業

- 住宅事業

- 新築分譲一戸建の販売を行う分譲住宅事業

- 住宅の販売を専属で行う住宅販売事業を中心に、宅地を分譲する土地分譲事業

- 同社でリフォームを行った中古住宅の販売を行う不動産流通事業

- 新築タウンハウスや投資用戸建賃貸、大型の土地分譲事業、その他同社で入手する土地情報の活用を行う土地活用事業

- 行政や他業種との連携による街の再生等を行う街づくり事業

- その他不動産仲介やリフォームなど

を行っています。

2023年9月期通期のセグメント別売上高構成比は、

- マンション事業 44.2%

- 住宅事業 55.6%

- その他(水道供給事業等) 0.2%

と、「住宅事業」が6割弱、「マンション事業」が4割強となっています。

直近の経営概況

【2024年9月期2Q(2023年10月~2024年3月)の経営成績】

(日本会計基準(連結):2024年5月13日発表)

| 決算期 | 売上高 [億円] (前年 同期比 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主 に帰属する 当期純利益 [百万円] (同) |

| 2023年9月期 2Q実績 | 156 (24.2) | 333 (黒字 転換) | 208 (黒字 転換) | 138 (黒字 転換) |

| 2024年9月期 2Q実績 | 153 (△1.9) | △373 (赤字 転落) | △514 (赤字 転落) | △371 (赤字 転落) |

| 2024年9月期 通期会社予想 | 385 (7.8) | 1,123 (10.0) | 812 (0.5) | 531 (0.7) |

| 通期予想に対する 2Qの進捗率[%] | 39.7 | ー | ー | ー |

表2の通り、前年同期比 微減の減収で、利益面は赤字転落でした。

今期(2024年9月期)通期の業績は、前期比 増収増益で、売上高は1割弱増、利益面は微増~1割の増益を予想しており、

その通期予想に対する進捗率は3Q終了時点で、売上高は4割で遅れ気味、利益面は赤字からの挽回が必要な状況です。

【2024年9月期2Qの状況、経営成績の要因】

同社事業エリアである九州・山口の不動産市況は、円安に伴う資材の高騰に加え、熊本の半導体工場や大阪万博会場等の建設ラッシュにおける資材の不足や高騰、

更には働き方改革関連法に伴う「2024年問題」による人件費の高騰や建設工期の長期化等、建築原価は高騰し続けている状況です。

そして、マイナス金利政策解除の発表に伴い金利上昇リスクが高まっており、同社においても柔軟な対応とリスク管理が求められている状況です。

当2Q連結累計期間は、このような環境変化に耐えうる事業体制を構築するため、事業回転率の向上に伴う在庫の適正化、利益率の向上に向け、

分譲住宅事業及び不動産流通事業を中心とした完成在庫の販売強化を図りました。

完成在庫の販売強化を行う上で、価格の改定を行いながらの販売となったため、利益率は大幅に減少しました。

しかしながら、分譲住宅、中古住宅共に販売件数が計画を上回り、また、顧客への引渡しまでの期間が短縮できていることから売上、売上総利益共に当2Q連結累計期間予算を上回っています。

当期は、同社主力事業である分譲マンション事業の売上計画の約7割が4Qに計上されることから、同社全体の売上においても4Qに集中する見通しとなっています。

そのため、3Qまでは、分譲マンションは当期完成予定の物件の受注(契約)を進捗させることとなり、分譲住宅、中古住宅を中心とした売上計上となります。

この結果、当2Q期間の経営成績は、表2の数値の前年同期比 減収で赤字転落となっています。

通期の見通しは、分譲住宅事業や不動産流通事業による完成在庫の販売強化で一部想定以上の利益減少となり、楽観視できない状況ですが、

分譲マンションの販売は好調に推移しており、概ね計画通りです。

【セグメント別の業績】

セグメント別の業績は、表3です。

主力の「住宅事業」と「その他事業」は前年同期比 増収減益、

「マンション事業」は減収減益、

となっています。

| セグメント | 売上高 [百万円] (前年 同期比 増減率 [%]) | セグメント 利益 [百万円] (同) |

| マンション | 4,688 (△20.1) | 70 (△84.5) |

| 住宅 | 10,586 (9.1) | 28 (△92.9) |

| その他 | 40 (13.6) | 0 (△97.8) |

セグメント別の概況は以下のとおりです。

<マンション事業>

当期には「サンパーク南福岡グラッセ(福岡県福岡市、総戸数32戸)」、「サンパーク守恒駅前レジデンス(福岡県北九州市、総戸数22戸)」、「サンパーク別府駅前レジデンス(大分県別府市、総戸数56戸)」が竣工、前期に竣工していていた物件と併せ、134件の顧客への引渡しが完了しました。

新規分譲開始物件は、「サンパーク下郡グラッセ(大分県大分市、総戸数55戸)」、「サンパーク博多那珂グラッセ(福岡県福岡市、総戸数55戸)」、「サンパーク柳川駅レジデンス(福岡県柳川市、総戸数59戸)」、「サンパーク春日原駅レジデンス(福岡県大野城市、総戸数36戸)」、コンパクトマンションである、「サンレリウス小倉片野NEXT(福岡県北九州市、総戸数56戸)」の販売を開始しました。

新規分譲における「サンパーク柳川駅レジデンス」、「サンパーク春日原駅レジデンス」においては、消費エネルギー「ゼロ」を目指した「ZEH-M Oriented」とし、高効率な設備の導入や断熱性の向上を図っています。

また、2024年問題における流通網の圧迫を見据え、共用部の宅配ボックスは勿論のこと、荷物認証キーでオートロックを解除し荷物を玄関前に届ける「Pabbit」を採用し、

各住戸にも宅配ボックスを設けるなど、環境変化に合わせたサービスの採用を行っています。

当連結会計年度は、当期に完成する物件11棟の内、8棟の建物が4Qに完成する予定となっており、売上が大きく偏重する見通しです。

しかしながら、販売契約は順調に推移しており、当期売上計上予定492戸のうち、引渡し済み物件も含め、既に89%の受注(契約)が完了しており、予定通りの売上計上を見込んでいます。

これらの結果、引渡戸数134戸で、前年同期比 減収減益となっています。

<住宅事業>

分譲住宅及び土地分譲用地の在庫数の適正化に向け、一部価格の改定を行いながら完成在庫の販売強化を行うことにより、利益率が大幅に減少しました。

土地の仕入れ数を抑制しながら、完成在庫の販売を促進し、販売及び仕掛物件の戸数を適正にしていくためには当期中を要すると見込んでいます。

しかしながらこの体制をとることにより、回転日数を短縮し、財務基盤を強固にすることに加え、タイムリーな商品企画やサービス提案を行えると考えています。

また、当連結会計年度においては、マンション事業同様、建売住宅においても環境に配慮した商品の開発として、一部ZEH(ネット・ゼロ・エネルギー・ハウス)住宅の建築を開始しました。

完成は当期下半期の予定となっていますが、まずは、同社供給物件の50%を環境配慮型の仕様にすべく、商品のポートフォリオを変更する予定です。

同社住宅事業には、選択と集中により、山口県(西部)からの撤退を発表しています。

しかしながら、現在不動産が活況である熊本県に集中し、人の投下を行うことにより、事業全体としては売上は伸長しています。

中古住宅の買取再販を行う不動産流通事業においても、住宅事業同様、完成在庫の販売を促進しました。

新築価格が上昇する中、中古住宅の販売価格も依然高騰しており、「中古価格」で購入希望の顧客とニーズの乖離が出ている状況です。

今後は、仕入れ価格やリフォーム価格の抑制、また、競合会社と差別化できる付加価値の高い商品企画力が必要となっています。

これらの結果、引渡数は、分譲住宅事業が270戸、不動産流通事業が110戸、土地分譲事業が89区画となり、前年同期比 増収減益となりました。

<その他事業>

水道供給事業と不動産賃貸事業を行った結果、前年同期比 増収減益となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2024年9月期2Q末時点で18.8%と前期末(19.9%)から1.1ポイント低下しました。

これは主に、それぞれ前期末比で、

- 負債

- 支払手形及び買掛金が1,916百万円減少、1年内返済予定の長期借入金が1,491百万円減少し、流動負債が合計で2,922百万円減少

- 長期借入金が3,308百万円増加し、固定負債が合計で3,321百万円増加

- 純資産

- 利益剰余金が411百万円減少し、株主資本が合計で411百万円減少

したことによるものです。

自己資本比率の数値としては危険水域レベルです。(20%以上を安全圏内としています。)

【今期(2024年9月期通期)業績見通し】

マンション事業において、年間11棟竣工予定の内、4Qに8棟の建物が竣工する予定となっており、マンション事業における年間の売上高の約70%が4Qに計上される予定です。

このような大きな偏重において、財務体制の不安定さ、業務の偏り、BCPの観点からも解決すべき優先度の高い課題の一つと同社は考えています。

2025年9月期以降の売上偏重の課題を解決すると同時に、引き渡しを行う物件の引渡管理に注力しています。

また、資材価格高騰の継続、物価高騰や金利上昇リスクによる顧客の住宅購入マインドの低下など、今後更なる住宅、不動産市場の冷え込みが予測され、見通し不透明な状況が続くと想定しています。

今後そのような環境下においても揺るがない財務体制とするため、戸建事業、不動産流通事業において保有している完成在庫の販売促進を行っていく計画です。

在庫数の圧縮を早期に図るためには、値引き等による価格を下げた販売が前提となり、売上総利益率は一時的に下がると見ています。

しかしながら、各事業の販売用不動産、仕掛け販売用不動産を適正なものにし、回転日数を早めることにより、事業投資資金を効果的に活用できること、

その後の販売において値引等が抑制されることが予測され、結果、利益率改善が図れるものと考えています。

さらに、同社グループの中期経営計画に基づき、強化エリアを絞り、北九州市近郊、福岡市・久留米市近郊、熊本県に集中した効率的な経営を行うため、今後、段階的にエリアを集約していく予定です。

同社グループの経営理念である「元気な街、心豊かな暮らし」、経営方針である「地域愛着経営」に向け、集中したエリア戦略、在庫を抑制した販売体制の構築及び回転期間の短縮を図り、継続的に安定できる財務体制を構築するため、

ストック事業や新規事業への一部投資を行うなど、事業労使資金の効率化を図ること、同時にDXの推進、販売手法や事業管理費用等の見直しを行うことにより、間接原価及び経費の削減を行い、営業利益の向上を目指しています。

これらの方針により、表2の数値の前期比 増収増益を見込んでいます。

株価指標と動向

【2024/5/17(金)終値時点の数値】

- 株価:1,065円

- 時価総額:35億円

- PER(株価収益率(前期予想)):6.6倍

PERは、同業で時価総額が近い、グランディーズ(3261) 15.2倍、エストラスト(3280) 4.4倍、フジ住宅(8860) 6.2倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):0.47倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残、買い残無し)

- 年間配当金(会社予想):23円(年2回 3月 11円、9月 12円)、利回り:2.15%(配当性向 14.3%)

配当利回りは2.15%で、東証スタンダードの単純平均2.32%(5/17時点) と比較するとやや低い水準です。

表4のように、直近5年間の配当金は、年間1株あたり18~36円で推移しています。

配当性向は、10%前後で安定しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2019年9月期 | 36 | 8.7 |

| 2020年9月期 | 18 | 9.4 |

| 2021年9月期 | 20 | 12.8 |

| 2022年9月期 | 20 | 9.4 |

| 2023年9月期 | 23 | 14.3 |

この会社は、

株主に対する利益還元を経営の重要な政策と位置付け、配当は、経営環境の変化や中長期的視野に立ったうえでの今後の事業展開、

更には企業体質の強化等を総合的に勘案のうえで、安定的かつ継続的な配当を実施していく方針です。

また、中間配当と期末配当の年2回の剰余金の配当を行うとしてます。

【株主優待】

この会社は株主優待があり、毎年9月末に100株以上保有の株主は、保有株数(以下)に応じてクオカードが進呈されます。

- 100株以上500株未満:1,000円相当

- 500株以上:2,000円相当

100株保有の場合、配当金+株主優待(1,000円相当)で利回りは3.09%となります。

個人投資家にとってうれしい内容ですね!

【直近の株価動向】

<週足チャート(直近2年間)>

2022年6月に安値(877円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、2023年9月に上場来高値(1,440円)をつけました。

しかしその後は調整しており、1,100円前後で推移しています。

<日足チャート(直近3か月間)>

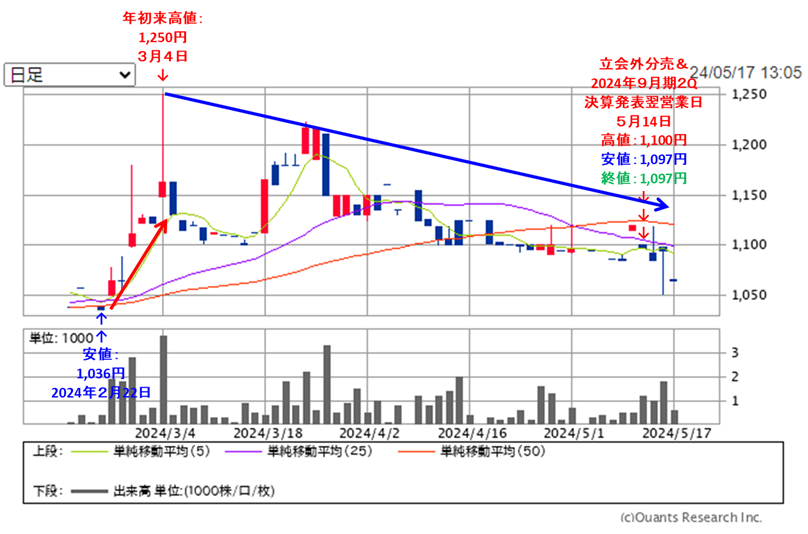

2/22に安値(1,036円)をつけた後は急上昇し、3/4に年初来高値(1,250円)をつけました。

しかしその後は調整しており、今回の立会外分売と今2Q決算発表の翌営業日(5/14)は、分売による短期的な需給悪化懸念と決算内容が今一つだったため、前日比 23円安(-2.05%)と下落しました。

そしてその後も、陰線をつけて下落基調が継続しています。

今後は、今年2月につけた安値(1,036円)を割り込まずに、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか、要注目です。

まとめ

【業績】

- 今期(2024年9月期)2Qの業績は、分譲住宅事業及び不動産流通事業を中心とした完成在庫の販売強化を図り、価格の改定を行いながらの販売となったため、利益率は大幅に減少し、

前年同期比 微減の減収で、赤字転落。 - 今期通期予想は、戸建事業、不動産流通事業において保有している完成在庫の販売促進を行っていく計画で、値引き等による価格を下げた販売が前提となり、売上総利益率は一時的に下がるが、間接原価及び経費の削減を行い、

前期比 増収増益で、売上高は1割弱増、利益面は微増~1割の増益を見込む。 - この通期業績予想に対する進捗率は、2Q終了時点で、売上高は4割で遅れ気味、利益面は赤字からの挽回が必要な状況。

【株主還元】

- 配当利回り(会社予想)は2.15%で、東証スタンダードの単純平均 2.32%(5/17時点) と比較するとやや低い水準。

- 直近5年間の配当金は、年間1株当たり18~36円で推移しており、

配当性向は、10%前後で安定している。 - 株主優待があり、毎年9月末に100株以上保有の株主は、保有株数(100株の場合、1,000円相当)に応じてクオカードが進呈される。

100株保有の場合、配当金+株主優待(1,000円相当)で利回りは3.09%となる。

【流動性・分売数量】

- 直近の出来高の5日平均は10.2百株、25日平均は7.8百株(5/17時点)で、流動性は低い水準。

- 分売数量は、発行済み株式総数の約3.03%と多い数量で、

この銘柄の1日の平均的な出来高の約128倍であり、それからしてもかなり多い数量。

【株価モメンタム】

- 週足ベースの株価は、2022年6月に安値(877円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、2023年9月に上場来高値(1,440円)をつけた。

しかしその後は調整しており、1,100円前後で推移。 - 直近の株価は、2/22に安値(1,036円)をつけた後は急上昇し、3/4に年初来高値(1,250円)をつけた。

しかしその後は調整しており、今回の立会外分売と今2Q決算発表の翌営業日(5/14)は、分売による短期的な需給悪化懸念と決算内容が今一つだったため、前日比 23円安(-2.05%)と下落。

そしてその後も、陰線をつけて下落基調が継続している。 - 今後の株価は、今年2月につけた安値(1,036円)を割り込まずに、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。