こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードから小売業種の梅の花です。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募と第三者割当による増資と大株主からの株式の売出しです。発行価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、日本郵政(6178) 2.01%、クリエイト・レストランツ・ホールディングス(3387) 3.09%となっており、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回は大和証券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、5/20(月)の夕刻に、会社側から発行価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2024 年5月 20 日(月) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2024 年5月 28 日(火) |

| ①公募による新株式の発行 (一般募集) 数量 | 普通株式 700,000株 ※発行済み株式総数 8,209,200株 の約8.52% |

| ②株式の売出し (引受人の買取引受けによる売出し) 数量 | 普通株式 100,000 株 ※発行済み株式総数 8,209,200 株 の約1.21% |

| ③株式の売出し (オーバーアロットメントによる売出し) 数量 | 普通株式 120,000 株(実施決定(5/20)) ※大和証券が売出す。 |

| ④第三者割当による新株式発行 数量 | 普通株式 120,000株 (申込みのなかった株数は発行されない。) ※大和証券に割当。 |

| 調達資金手取り概算額(上限) | 7.7 億円 |

| 発行価格 | 975 円 (5/20決定:終値 1,011 円) |

| ディスカウント率 | 3.56 % (5/20決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | 大和証券 |

【資金調達の背景と目的】

- 同社グループは、食と文化の融合をテーマに「湯葉と豆腐の店 梅の花」、「和食鍋処 すし半」、「海産物居酒屋 さくら水産」、「熊本あか牛 しゃぶしゃぶ甲梅」等の外食事業120店舗の展開と、

巻き寿司・いなり等の販売店「古市庵」及び和惣菜・お弁当の販売店「梅の花」のテイクアウト事業161店舗の展開をそれぞれ行い、グループ合計で281店舗(2024年4月30日現在)となった。

また、外販事業として、水産加工品の製造販売、梅の花及び古市庵ブランドの商品販売を行っている。 - 外食事業は、出店先の立地条件、賃貸条件及び店舗の採算性を勘案したうえで、顧客分布や商圏分析に基づき、未出店エリアのみならず認知度を上げることを目的とした出店候補地選定を行っている。

また、従来とは異なるタイプの店舗や新規業態の出店に取り組んでいる。 - テイクアウト事業は、百貨店や駅ビル、乗降客数の多い駅近隣及び大手ショッピングセンター等への新規出店を行い、季節毎や毎月のイベントに合わせた販売促進企画の実施により売上向上に努めている。

- セントラルキッチンは、製造機械の導入を計画しており、作業を自動化することによる作業効率の向上及び労働時間の抑制を通じた生産性向上を図っていく。

- 今回の新株式発行による資金調達は、主に以下を目的としている。

- 今期の外食事業、テイクアウト事業の新規出店

- 既存店の改装・改築への設備投資資金

- 各セントラルキッチンの改修資金への充当

- これにより同社グループの収益力の更なる向上を図るとともに、自己資本の充実による同社事業の持続的な成長の実現に向けた財務基盤の強化が可能であり、

同社の企業価値向上が株主へ寄与するものと考えている。 - また、上記新株式発行と同時に同社株式の売出しを実施することにより、同社株式の分布状況の改善と流動性の向上を図っていく。

としています。

【調達資金の使途】

今回の一般募集及び第三者割当増資に係る手取概算額合計上限約7.7億円については、

- 2026年4月末までに、連結子会社への投融資資金に500百万円

- 2025年4月末までに、同社の生産設備の拡充に100百万円

に充当し、

残額が生じた場合は 2025 年4月末までに短期借入金の返済資金に充当する予定としています。

また、今回の新株式の発行数量は、発行済み株式総数の最大約9.98%(第三者割当を含む)、株式の売出数量は、発行済み株式総数の最大約1.21%で、

- 直近の新株式の発行を含むPOの発行株数比率(第三者割当を含む)は、エコミック 22.5%、ヤマイチ・ユニハイムエステート 20.0%、エフ・コード 16.4%で、それらと比較すると少ない数量

- 直近の株式の売出を含むPOの売出株数比率(OAを含む)は、SBIインシュアランスグループ 9.26%、三洋貿易 9.05%、エフ・コード 3.07%で、それらと比較すると少ない数量

です。

新株式発行は1株利益の希薄化、株式の売出しは需給悪化につながりますので、この2つの要因が短期的に株価を押し下げる可能性があります。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は63.4百株、25日平均は117百株で、流動性は低い水準です。(1日 1,000百株を平均的な水準としています。)

どんな会社?

食と文化の融合をテーマに、外食事業として「湯葉と豆腐の店 梅の花」、「和食鍋処 すし半」、「海産物居酒屋 さくら水産」、「熊本あか牛 しゃぶしゃぶ甲梅(こうばい)」等、

テイクアウト事業として、巻寿司・いなり寿司等の販売店「古市庵」及び和総菜・弁当の販売店「梅の花」の店舗展開を行い、

外販事業として、水産加工品の製造販売、梅の花及び古市庵ブランド商品の販売を行っている会社です。

事業セグメントは、上記3つの事業があり、

2023年4月期通期のセグメント別売上高構成比は、

- 外食事業 55.5%

- テイクアウト事業 38.0%

- 外販事業 6.4%

となっており、「外食事業」が6割弱を占めています。

直近の経営概況

【2024年4月期3Q(2023年5月~2024年1月)の経営成績】

(日本会計基準:2024年3月15日発表)

| 決算期 | 売上高 [億円] (前年 同期比 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主に 帰属する 当期純利益 [百万円] (同) |

| 2023年4月期 3Q累計 | 203 (19.9) | 17 (黒字 転換) | △47 (赤字幅 縮小) | △43 (赤字 転落) |

| 2024年4月期 3Q累計 | 224 (10.2) | 660 (38倍) | 598 (黒字 転換) | 677 (黒字 転換) |

| 2024年4月期 通期会社予想 (2024年3月15日 修正) | 296 (7.5) | 723 (758) | 639 (45倍) | 764 (黒字 転換) |

| 通期予想に対する 3Qの進捗率[%] | 75.5 | 91.2 | 93.5 | 88.6 |

表2の通り、前年同期比 増収増益で、売上高は1割増、利益面は営業利益は38倍の増益、経常利益と純利益は黒字転換でした。

2024年4月期通期の業績予想は、2024年4月期3Q決算発表と同時に修正しており(表4参照)、前期比 増収増益で、売上高は1割弱増、利益面は営業利益と経常利益は8~45倍の増益、当期純利益は黒字転換を見込んでいます。

通期予想に対する進捗率は、3Q終了時点で、売上高は8割弱でそこそこ、利益面は9割前後で順調です。

【2024年4月期3Qの状況、経営成績の要因】

3Q連結累計期間の外食産業は、新型コロナウイルス感染症の感染症法上の位置付けが2類相当より5類感染症へ移行後初めての年末年始となり、

忘新年会や帰省など個人客や家族客の外食需要の高まりや価格改定の効果により、業績は好調に推移しました。

また、入国制限の緩和以降、インバウンド消費が引き続き好調となっています。

しかしながら、コロナ禍を契機としたライフスタイルの変化がもたらした深夜時間帯における飲食需要の減退、慢性的な人手不足、

また、それらの要因による企業倒産の増加等非常に厳しい状況が続く中、物価上昇に伴う賃金上昇の好循環を成し遂げるべく賃上げを打ち出す動きが活発化しつつあります。

同社グループにおいては、コロナ禍において落ち込んだ業績回復を目指して、引き続き各事業部門の組織運営力の強化及び管理業務の合理化・効率化を行うとともに、

セントラルキッチンの生産性向上に取り組み収益向上に尽力しています。

また、物価上昇の影響を考慮し同社においても賃上げを実施しました。

環境問題への取り組み及び社会貢献の一環として、京都及び久留米の2ヶ所のセントラルキッチンにバイオコンポスターを導入し、セントラルキッチンから排出される食品残渣の廃棄量削減を継続しています。

食品残渣より発酵分解された生成物を基にした堆肥を生産者に提供し栽培した農作物については、規格外品も含めた全量を同社が生産者より直接買い取るリサイクルシステムの運用を継続しています。

今シーズンは、水稲、白菜、大根を収穫し店舗へ食材として供給しました。

今後は、作付けする農作物の量や種類の拡大を行っていく予定です。

また、北海道においては全量買い取りを前提とした豆腐用大豆「ゆきぴりか」の契約栽培を継続し原料の安定確保に努めています。

脱炭素社会に向けた取り組みとして、物流センターから冷蔵及び冷凍の食材を店舗に配送する際に使用する資材を保冷効果に優れたリサイクルコンテナと再利用可能な保冷材に切り替え、CO2及び経費の削減を継続しています。

リブランディングの取り組みとしては、営業、製造、企画などグループ内の様々な部門や職種の中から選抜した中堅社員からなるリブランディングプロジェクトを発足し、

企業イメージ及び企業価値の向上に着手し、取り組みを継続しています。

この取り組みの一環として、子供のハレの日に来店した顧客に思い出を形として残してもらうため、

絵本作家わらべきみか氏のデザインによるオリジナルフォトフレームを作成し、記念写真と合わせてプレゼントするサービスを一部の飲食店舗において開始しました。

また、「うめのあぷり」から外食事業及びテイクアウト事業の各ブランドの情報発信を行い、顧客による同社グループの業態を超えた回遊性を高めるべくアプリの内容充実を進め、顧客接点強化に注力しています。

さらに、株主及び取引先との接点の強化にも取り組んでいます。

株主との接点としては、商品、サービス、経営等に対する意見をもらうことを目的とした外食事業及びテイクアウト事業における試食会、京都セントラルキッチンの見学会を継続してます。

取引先との接点としては、相互発展を目指した協力及び親睦と交流を図ることを目的として、「梅の花グループ共栄会」の発足準備を進めています。

出退店は2店舗の出店し、当3Q連結会計期間末の店舗数は、285店舗(前期末比 2店舗増)となりました。

以上の結果、当3Q連結累計期間における業績は、表2の数値の前年同期比 増収増益となっています。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

主力の「外食事業」と「テイクアウト事業」は前年同期比 増収増益、

「外販事業」は増収で赤字幅拡大でした。

| セグメント | 売上高 [億円] (前年 同期比 増減率 [%]) | セグメント 利益 [百万円] (同) |

外食 | 127 (13.6) | 740 (74倍) |

| テイクアウト | 78.8 (1.7) | 571 (21.2) |

| 外販 | 17.3 (31.1) | △63 (前年同期 △46百万円) |

セグメント別の状況は以下です。

<外食事業>

4年ぶりに新型コロナウイルス感染症による行動制限のない年末年始やインバウンド需要が引き続き好調なこともあり、売上高の回復傾向が継続しています。

「湯葉と豆腐の店 梅の花」は、季節の食材を使用した懐石等のメニューや季節ごとのテイクアウト商品の販売強化を行い、引き続き顧客満足度の向上と売上確保に努めています。

一部店舗においては、店内改装を実施し顧客の快適性及び従業員の作業環境の改善を行いました。

また、「うめのあぷり」の会員様を対象とした試食会の継続実施に加えておせちを購入した顧客に、おせちに関するアンケートを実施、顧客の声を商品開発に反映する等、顧客との接点を増やすことに取り組んでいます。

「和食鍋処 すし半」は、お酒が飲める逸品メニューや幅広い世代をターゲットとしたメニューへリニューアルしました。

また、LINEを活用したクーポン発行、近隣企業へのDM発送など集客に努めると共にメニュー価格を改定したことにより客数・客単価ともに前年を上回っています。

「海産物居酒屋 さくら水産」は、横浜日本大通り店を2023年10月に豊洲直送の新鮮魚介類を中心にお得に楽しめる居酒屋「魚がイチバン 横浜日本大通り店」としてリニューアルオープンし、好調に推移しています。

また、さくら水産朝霞台北口店に続きさくら水産イオン新浦安店及び海鮮処魚さま光が丘店にて「まぐろの解体ショー」を行い、集客と認知度向上に引き続き努めています。

「熊本あか牛 しゃぶしゃぶ 甲梅」は、インバウンドの効果が継続して好調なことにより前年同期の売上高を大きく上回っています。

各業態において取り組んでいた、メニューのリニューアル、顧客接点強化による認知度及び来店客数の増加、店舗管理体制の強化並びにコスト削減により、前年同期のセグメント利益より730百万円の改善となりました。

店舗数は、梅の花は72店舗、すし半は9店舗、さくら水産は22店舗、その他店舗は18店舗、外食事業の全店舗数は121店舗(前期末比 変わらず)となっています。

<テイクアウト事業>

新型コロナウイルス感染症の位置付けが5類感染症移行後、初の年末年始商戦となったこともあり、外出機会の増加に伴い引き続き業績は回復傾向にあります。

梅の花・古市庵ブランドともにおせちやクリスマスなどの各種イベント商品の販売が引き続き好調なことにより売上は堅調に推移しました。

前期に引き続き、梅の花・古市庵ブランドともに商品の価格改定を実施し原材料価格高騰に対応するとともに、

店舗における効率的な商品製造や人員配置などの指導、並びに廃棄及び値引き等のロス抑制による原価率改善等、収益改善により前年同期のセグメント利益より1億円の改善となりました。

また、株主に加えて一般の顧客を対象とした公開試食会を開催し、顧客との接点を増やすことに努めています。

店舗数は、古市庵テイクアウト店は1店舗出店し107店舗、梅の花テイクアウト店は1店舗の出店し52店舗、その他店舗は5店舗、

テイクアウト事業の全店舗数は164店舗(前期末比 2店舗増)となりました。

<外販事業>

古市庵の冷凍なみはや寿司、湯葉と豆腐の店梅の花の人気商品、冷凍カキフライなど味の定評と独自性を活かし販路の拡大に努めています。

「通販本舗 梅あそび」は、楽天市場等、他社の通販サイトへの出品の強化に加えて、WEB広告の継続による顧客へのアプローチに努めています。

なお、株式会社丸平商店(牡蠣商品を主とする水産加工品の製造販売等)は、2023年8月1日に株式会社梅の花へ吸収合併しています。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2024年4月期3Q末時点で11.8%と前期末(9.9%)から1.9ポイント増加しました。

これは主に、それぞれ前期末比で、

- 負債

- 短期借入金が715百万円減少、その他流動負債が332百万円減少し、流動負債が合計で1,342百万円減少

- 長期借入金が748百万円増加し、固定負債が合計で585百万円増加

- 純資産

- 利益剰余金が677百万増加し、株主資本が合計で517百万円増加

したことによるものです。

自己資本比率の数値としては危険水域レベルです。(20%以上を安全圏内としています。)

【前期(2024年4月期通期)業績予想】

付加価値の高い商品提供による客単価向上や顧客のライフスタイルの変化に対応した商品展開と、SNS及びWEB媒体等を使用した情報発信による顧客接点強化を図ることにより、

集客力、認知度向上に努め、引き続きコスト削減と収益改善を継続し、経営体制や事業基盤の維持強化に取り組む計画です。

そして、2024年4月期3Q決算発表と同時に、2024年4月期通期連結業績予想の売上高は下方修正、利益面は上方修正を発表しています。

2024年4月期通期の業績予想は表4です。

| 売上高 [億円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 親会社 株主に 帰属する 当期純利益 [百万円] | 1株当たり 当期純利益 [円] | |

| 前回 (2023/6/14) 発表予想 | 298 | 591 | 509 | 322 | 40.29 |

| 今回修正予想 | 296 | 723 | 639 | 764 | 85.44 |

| 増減額 | △1.9 | 132 | 130 | 442 | ー |

| 増減率[%] | △0.6 | 22.3 | 25.5 | 137 | ー |

前回予想から、売上高は微減、利益面は2割強~2.3倍の増額修正をしています。

修正の理由は、

- 各事業部門において、メニューのリニューアル、顧客接点強化による認知度及び来店客数の増加、店舗管理体制の強化並びにコスト削減等に取り組んできたが、売上高が当初の計画に届かないものと予測している。

一方、営業利益及び経常利益は、当初の計画を上回ると予測している。 - また、親会社株主に帰属する当期純利益は、2024年4月期3Q連結累計期間(2023年5月1日~2024年1月31日)において、特別利益(有価証券売却益)303百万円を計上したことにより当初の計画を上回る予想となった。

としています。

なお、配当予想に関しては修正はありませんでした。

【継続企業の前提に関する重要事象等の解消】

新型コロナウイルス感染症に関する各種制限が解除されたこと等により、

損益状況の改善がみられたため、2024年4月期1Q連結会計期間において解消したと同社は判断しています。

株価指標と動向

【2024/5/10(金)終値時点の数値】

- 株価:1,035円

- 時価総額:84.9億円

- PER(株価収益率):10.9倍

PERは、同業で時価総額が近い、木曽路(8160) 54.2倍、うかい(7621) 26.4倍、コロワイド(7616) 47.0倍と比較すると、低い水準です。

- PBR(株価純資産倍率):13.4倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(前期並みと予想):10円(年2回 10月 5円、4月 5円)、利回り:0.96%(配当性向 11.7%)

配当利回りは0.96%で、東証スタンダードの単純平均2.25%(5/10時点) と比較すると低い水準です。

表4のように、直近5年間の配当金は、年間1株あたり0~10円で推移しており、

2022年4月期以前は無配でしたが、前々期、前期と復配しています。

配当性向は、無配や最終赤字の年を除き、10%台です。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2020年4月期 | 0 | ー |

| 2021年4月期 | 0 | ー |

| 2022年4月期 | 0 | ー |

| 2023年4月期 | 5 | ー (最終赤字) |

| 2024年4月期 (予想) | 10 | 11.7 |

この会社は、

株主に対する利益還元を経営の重要課題の一つとしています。

ROE(自己資本利益率)を向上させ、収益構造の構築に努め、財務体質の改善、配当性向、内部留保の充実等を総合的に勘案して配当を実施する方針です。

【株主優待】

この会社は株主優待があり、毎年10月末と4月末に100株以上保有の株主は、飲食店舗、通信販売で使用可能な、

20%割引(但し、さくら水産など5%割引、甲梅・KUROTOAKA・梅香など10%割引)の株主御優待証(カード)が進呈されます。(※有効期限:半年間)

個人投資家にとってうれしい内容ですね!

【直近の株価動向】

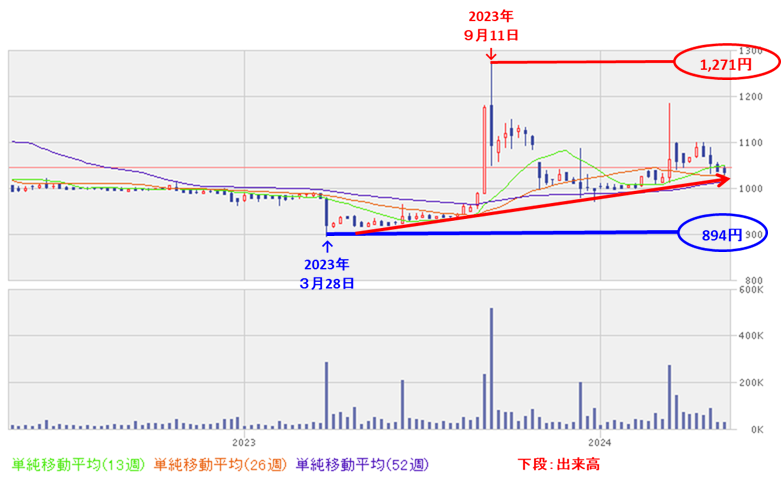

<週足チャート(直近2年間)>

2023年3月に安値(894円)をつけた後は、徐々に上昇し、同年9月には一時的に急騰して高値(1,271円)をつけました。

その後は調整してますが、基本的には安値を切り上げながら推移しています。

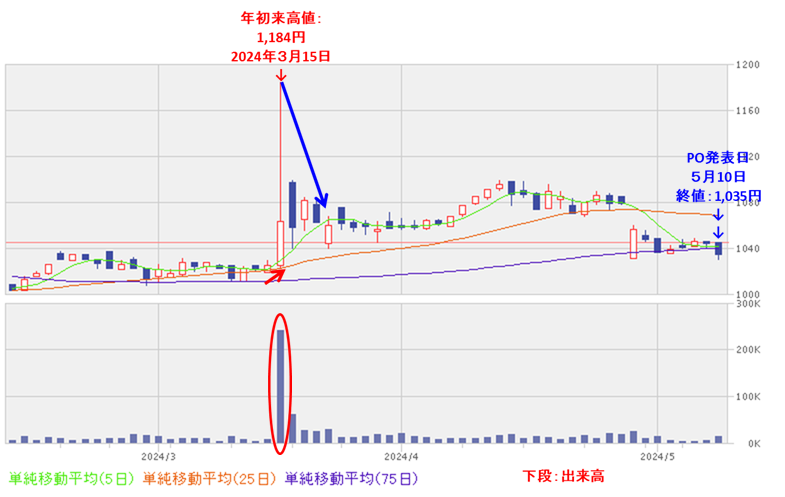

<日足チャート(直近3か月間)>

3/15に2024年4月期3Qの決算発表と通期業績の修正がザラバ(取引時間)中に発表されたあと、一時的に急騰しましたが、

その後は調整し、直近では1,040円前後で推移しています。

今後は、年始につけた年初来安値(999円)を割り込まずに、ヨコヨコから上昇に転じていくのか、割り込んで下値模索をするのか、要注目です。

まとめ

【業績】

- 前期(2024年4月期)3Qの業績は、各事業部門の組織運営力の強化及び管理業務の合理化・効率化を行うとともに、セントラルキッチンの生産性向上に取り組み収益向上に尽力し、

前年同期比 増収増益で、売上高は1割増、利益面は営業利益は38倍の増益、経常利益と純利益は黒字転換。 - 前期通期予想は、付加価値の高い商品提供による客単価向上や顧客のライフスタイルの変化に対応した商品展開と、SNS及びWEB媒体等を使用した情報発信による顧客接点強化を図ることにより集客力、認知度向上に努め、引き続きコスト削減と収益改善を継続し、経営体制や事業基盤の維持強化に取り組んでおり、

2024年4月期3Q決算発表と同時に、2024年4月期通期連結業績予想を、売上高は下方修正、利益面は上方修正し、

前期比 増収増益で、売上高は1割弱増、利益面は営業利益と経常利益は8~45倍の増益、当期純利益は黒字転換を見込む。 - この通期業績予想に対する進捗率は、3Q終了時点で、売上高は8割弱でそこそこ、利益面は9割前後で順調。

【株主還元】

- 今期の配当利回り(前期並みと予想)は0.96%で、東証スタンダードの単純平均 2.25%(5/10時点) と比較すると低い水準。

- 直近5年間の配当金は、年間1株当たり0~10円で推移しており、2022年4月期以前は無配だったが、前々期、前期と復配した。

配当性向は、無配や最終赤字の年を除き10%台。 - 株主優待があり、毎年10月末と4月末に100株以上保有の株主は、飲食店舗、通信販売で使用可能な20%割引(但し、さくら水産など5%割引、甲梅・KUROTOAKA・梅香など10%割引)の株主御優待証(カード)が進呈される。

【流動性・新株式の発行株数】

- 今回の新株式の発行数量は、発行済み株式総数の最大約9.98%(第三者割当を含む)、株式の売出数量は、発行済み株式総数の最大約1.21%で、

- 直近の新株式の発行を含むPOの発行株数比率(第三者割当を含む)(エコミック、ヤマイチ・ユニハイムエステート、エフ・コード)と比較すると少ない数量

- 直近の株式の売出を含むPOの売出株数比率(OAを含む)(SBIインシュアランスグループ、三洋貿易、エフ・コード)と比較すると少ない数量

この新株式発行と株式の売出しの2つが、株価を押し下げる要因。

- 直近の出来高の5日平均は63.4百株、25日平均は117百株で、流動性は低い水準。

【株価モメンタム】

- 週足ベースの株価は、2023年3月に安値(894円)をつけた後は、徐々に上昇し、同年9月には一時的に急騰して高値(1,271円)をつけた。

その後は調整しているが、基本的には安値を切り上げながら推移している。 - 直近の株価は、3/15に2024年4月期3Qの決算発表と通期業績の修正がザラバ中に発表されたあと一時的に急騰したが、その後は調整し、直近では1,040円前後で推移。

- 今後の株価は、年始につけた年初来安値(999円)を割り込まずに、ヨコヨコから上昇に転じていくのか、割り込んで下値模索をするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 新株式の発行数量 株式の売出数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。