こんにちは!

直近で公募増資・売出(以下、PO)を実施した銘柄に関して、POに応募して買った場合、利益は出たのか?

受渡期日当日と1週間後の結果を検証しました。

今回は、受渡期日が2024年3月の三洋貿易、4月のヤマイチ・ユニハイムエステート、5月のエフ・コードです。

最後までお付き合いいただけると嬉しいです💖

発行(売出)価格とその後の株価推移

まずは、発行価格で買って1週間(5営業日)後まで保有した場合、含み益なのか含み損なのか?確認していきましょう!

※売買手数料は考慮していません。

受渡期日の寄付又は大引けと1週間(5営業日)後の結果は、

三洋貿易は、全ての段階で損益プラス、

ヤマイチ・ユニハイムエステートとエフ・コードは、全ての段階で損益マイナス、

で、明暗がはっきり分かれました。

三洋貿易は受渡日1週間後の寄付で売却した場合、18.5%の利益が出ています。

POで購入し、利益が出た方おめでとうございます!

ちなみに、私は今回は購入無しでした。皆さんはいかがでしたでしょうか?

それでは個別に見ていきましょう!

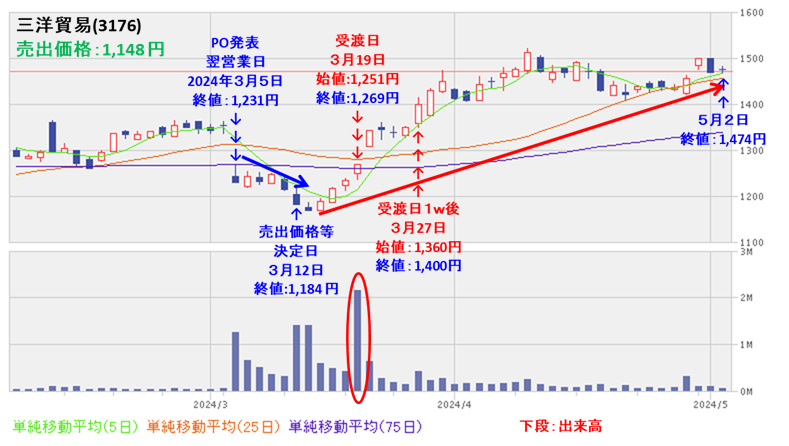

要因分析:三洋貿易(3176)

この会社のPO発表時の評価は、表2のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 株式の売出数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2024年9月期)1Qの業績は、自動車メーカーの生産の回復により機械資材事業の産業資材関連商品が好調で、

前年同期比 増収増益で、売上高は1割弱増、利益面は1割強~3割強の増益でした。

今期通期予想は、化成品セグメントの主要顧客での堅調な原材料需要や、米国やタイなどアジアを中心とした海外現地法人セグメントの伸長が引き続き見込まれるが、今後5カ年を見据えた事業やIT等への戦略的先行投資により、

前期比 増収減益で、売上高は微増、利益面は1~2割の減益を見込んでいました。

その通期業績予想に対する進捗率は、1Q終了時点で、売上高は3割弱でそこそこ、利益面は3~4割で順調でしたね。

株主還元は、配当利回り(予想)は3.49%(3/5現在)で、東証プライムの単純平均 2.10%と比較すると高い水準で、

直近5年間の配当金は、年間1株あたり37~43円で推移しており、連続増配を継続中というところは魅力的でしたね。

また、配当性向は、30%前後で安定していました。

会社の株主還元方針は、長期にわたり安定した配当を行うことを基本方針とし、1株当たりの配当増額を目指して取り組んでいる点も良かったです。

株価モメンタムは、2022年3月に安値(934円)をつけた後は、上昇トレンドで推移し、2023年6月に高値(1,457円)をつけました。

その後は一旦調整しましたが、直近では、再び全ての移動平均線の上に浮上していました。

直近では、昨年12月末に安値(1,162円)をつけた後は、高値切り上げ安値切り上げの上昇基調で推移し、今年2/28に高値(1,365円)をつけました。

そして、今回のPO発表の翌営業日(3/5)は、POによる短期的な需給悪化懸念より、窓を開けて出来高を伴い売られ、前日比 122円安(-9.01%)と急落しました。

この日の下落で、75日移動平均線を下抜けましたね。

その後の株価は、昨年12月につけた直近の安値(1,162円)を下抜けずに上昇に転じていくのか、下抜けて下値模索をするのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】三洋貿易(3176)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

PO発表以降は下落基調で推移しましたが、直近の安値(1,162円)は下抜けずに売出価格等決定日(3/12)の翌営業日には下げ止まり、

その後は順調に上昇基調で推移しています。

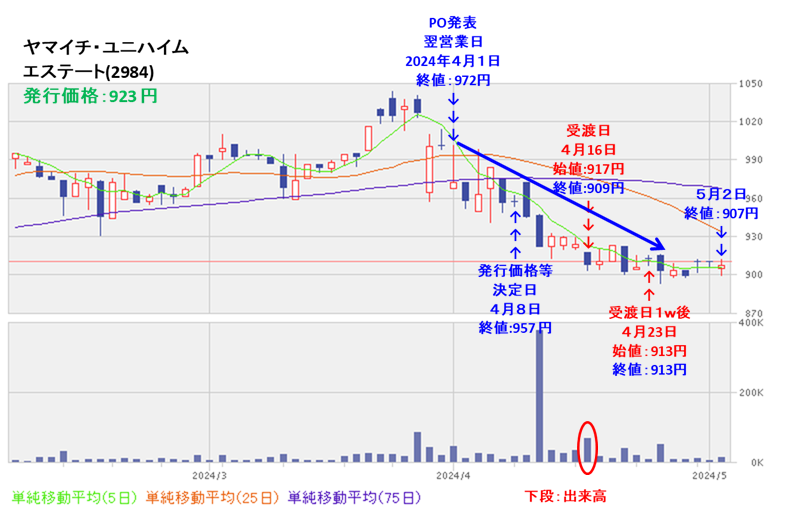

要因分析:ヤマイチ・ユニハイムエステート(2984)

この会社のPO発表時の評価は、表3のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 新株式の発行数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2024年3月期)3Qの業績は、不動産開発は、特定の建物用途に固執せず、「土地を起点とした発想」でプロジェクトを構築し、中長期的なキャッシュ・フローの最大化ができるように柔軟に事業展開し、

前年同期比 減収減益で、売上高は5割弱減、利益面は6割前後の減益でした。

今期通期予想は、今回のPO発表と同時に、一般顧客向けの住宅販売が伸び悩んだことで売上が予想を下回った一方で、利益率の高い法人向け不動産販売が好調であったことから売上高は減額、利益面は増額修正し、

前期比 増収減益で、売上高は1割弱増、利益面は1割前後の減益を見込んでいました。

その通期業績予想に対する進捗率は、3Q終了時点で、売上高、利益面ともに4割前後で遅れ気味でしたね。

株主還元は、配当利回り(予想)は3.39%(4/1現在)で、東証スタンダードの単純平均 2.17%と比較すると高い水準で、

直近5年間の配当金は、年間1株あたり0~30円で推移しており、連続増配を継続中というところは魅力的でしたね。

また、株主優待があり、毎年3月末に400株以上保有の株主は、5,000種類以上の優待商品からポイントと交換できる株主優待ポイントが3,000ポイント進呈される点も良かったです。

ただ、新株式の発行数量は、発行済み株式総数の最大約20.0%(第三者割当を含む)で、直近の新株式の発行を含むPOの発行株数比率(第三者割当を含む)と比較すると多かったのが、懸念材料でした。

株価モメンタムは、2022年6月の新規上場後、同年7月に上場来安値(743円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移していました。

直近では、今年2月に年初来安値(931円)をつけた後は、上昇基調で推移し、3/25に上場来高値(1,043円)をつけました。

しかしその後は調整しており、今回のPO発表の翌営業日(4/1)は、1株利益の希薄化懸念により、前日比 29円安(-2.90%)と下落しましたね。

その後の株価は、この日下抜けた75日移動平均線や25日移動平均線を再び上抜いて上昇に転じるのか、下値模索を継続するのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】ヤマイチ・ユニハイムエステート(2984)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

結局、PO発表以降、受渡日1週間後にかけて、75日移動平均線や25日移動平均線を回復することなく下落基調が継続しました。

そして、発行価格も下回って推移し、残念な結果となりました。

要因分析:エフ・コード(9211)

この会社のPO発表時の評価は、表4のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 新株式の発行数量 株式の売出数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

前期(2023年12月期)の業績は、CX SaaS及び付随するプロフェッショナルサービスの受注が順調に推移したことや、M&Aによる獲得事業の提供プロダクトによってサービスが拡大したことにより、

前期比 増収増益で、売上高は2.3倍、利益面は5~7倍の増益と好調な結果で着地しました。

今期(2024年12月期)通期予想は、同社グループによる各プロダクト及びサービス間のシナジーによって最適なDX推進とCXの改善を包括的に進めるための体制を構築し、顧客価値の最大化を実現するとともに、収益力と成長の最大化を目指し、

前期比 増収増益で、売上高は9割弱増、利益面は6割増~2倍の増益を見込んでいましたね。

株主還元は、配当金は上場来無配でしたが、

内部留保の充実を図り、収益力強化や事業基盤整備のための投資に充当することにより事業拡大し、株価上昇につながれば株主が恩恵を受けることができました。

会社の方針は、内部留保資金は、財務体質の強化を図るとともに、今後予想される経営環境の変化に対応すべく、将来の事業展開のための財源として利用していく予定で、

将来的には、経営成績及び財政状態を勘案しながら株主への利益配分を検討しているが、配当実施の可能性及びその実施時期は現時点では未定としていました。

需給面では、今回のPOは新株式の発行と株式の売出しのダブルで実施されたので、需給悪化が長引く可能性がありましたね。

株価モメンタムは、しばらく800円前後のヨコヨコの推移でしたが、2023年10月に上場来安値(502円)をつけた後は、急上昇しはじめ、半年後の2024年4月に上場来高値(2,851円)をつけていました。

直近では、4/10に上場来高値(2,851円)をつけるまでは、右肩上がりの上昇トレンドで推移していましたが、その後はしばらくヨコヨコで推移し、今回のPO発表日(4/16)に大きな陰線をつけて下落し、

さらに、PO発表の翌営業日は、POによる1株利益の希薄化懸念により、窓を開けて出来高を伴い、前日比 500円安(-21.5%)と急落しましたね。

その後の株価は、節目の1,600円や1,500円程度を割り込まずに、ヨコヨコから上昇に転じていくのか、下値模索を継続するのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】エフ・コード(9211) <2024年4月実施>

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

PO発表以降は、5日移動平均線(緑線)の下でずるずると下落基調で推移し、発行価格(1,728円)を下回っています。

まとめ

三洋貿易(3176)、ヤマイチ・ユニハイムエステート(2984)、エフ・コード(9211)のPO予想と一週間(5営業日)後の株価は、表5の結果になりました。

| 銘柄名 | 事前予想 | 結果(損益)[円] (「受渡日の1週間 (5営業日)後始値」 ー「発行価格」) (騰落率[%]) | 判定 |

| 三洋貿易 | 中立 | +212 (+18.5) | × |

| ヤマイチ・ ユニハイムE | 中立 | -10 (-1.1) | 〇 |

| エフ・コード | 中立 | -101 (-5.8) | × |

※事前予想の「買い」は3%以上の上昇、「中立」は±3%、「見送り」は3%以上の下落を想定しています。

今回は1勝2敗、勝率0.333。反省です(__)

銘柄によって明暗がはっきり分かれました。

日経平均が3月中旬から4月初めまでは好調で、それ以降は下落基調で推移したのも、影響が出ましたね。

今後の個別動向ですが、

三洋貿易は、売出価格等決定日の翌々営業日以降は、勢いよく上昇基調を継続しています。

今後、株価がどこまで伸長するか楽しみですが、2024年9月期2Qの決算発表後は連続陰線で一服感も出てきています。

ヤマイチ・ユニハイムエステートは、なかなか下げ止まりが見えない状況です。

2024年3月期決算発表を通過する直前に上昇の兆しが見えたのですが、決算発表が好感されず、その後は戻り売りが優勢になっています。

エフ・コードは、直近でようやく下げ止まりを見せつつあります。

2024年5月15日(予定)に2024年12月期1Q決算を控えており、その内容によって株価が上下しそうですので、要注目です。

参考になればうれしいです✨

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。