こんにちは!

直近で公募増資・売出(以下、PO)を実施した銘柄に関して、POに応募して買った場合、利益は出たのか?

受渡期日当日と1週間後の結果を検証しました。

今回は、受渡期日が2024年3月のエコミック、NIPPON EXPRESSホールディングス、SBIインシュアランスグループです。

最後までお付き合いいただけると嬉しいです💖

発行(売出)価格とその後の株価推移

まずは、発行価格で買って1週間(5営業日)後まで保有した場合、含み益なのか含み損なのか?確認していきましょう!

※売買手数料は考慮していません。

受渡期日の寄付又は大引けと1週間(5営業日)後の結果は、

エコミックは、受渡日の寄付で売却した場合は損益プラス、受渡日の大引又は受渡日1週間後の寄付は損益マイナス、

NIPPON EXPRESSは、全ての段階で損益プラス、

SBIインシュアランスGは、受渡日の寄付で売却した場合は損益マイナス、受渡日の大引は損益トントン、受渡日1週間後の寄付は損益プラス、

でした。

NIPPON EXPRESSは受渡日1週間後の寄付で売却した場合、6.1%の利益が出ています。

POで購入し、利益が出た方おめでとうございます!

ちなみに、私は今回は購入無しでした。皆さんはいかがでしたでしょうか?

それでは個別に見ていきましょう!

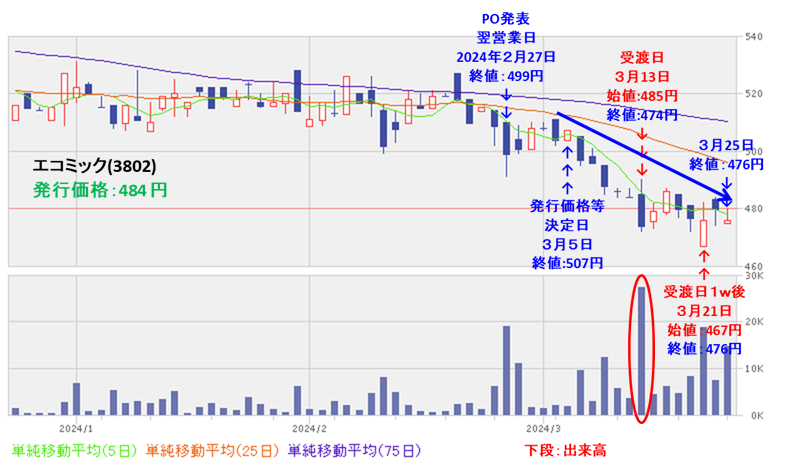

要因分析:エコミック(3802)

この会社のPO発表時の評価は、表2のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐ |

| 新株式の発行数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2024年3月期)3Qの業績は、顧客企業へのHRテックの導入などのDXの推進や、アウトソーシングサービスのソリューション提案を強化し、

前年同期比 増収増益で、売上高は微増、利益面は1割前後の増益でした。

今期通期予想は、給与計算業務の新規受託及び年末調整業務の新規受託が当初想定より伸びなかったため、今回のPO発表と同時に、売上高は1割弱減、利益面は営業利益は微増、当期純利益は微減の修正をし、

前期比 減収増益で、売上高は微減、利益面は微増~1割強の増益を見込んでいました。

その通期業績予想に対する進捗率は、3Q終了時点で、売上高、利益面ともに8割前後でそこそこでしたね。

株主還元は、配当利回り(予想)は2.36%(2/29現在)で、東証スタンダードの単純平均 2.15%と比較するとやや高い水準で、

直近5年間の配当金は、年間1株当たり6~12円で推移しており、配当性向は、20%前後で安定していました。

また、株主優待があり、毎年9月末に200株以上保有の株主は、クオカード1,000円相当が進呈され(1,000株以上保有:2,000円相当、2,000株以上:3,000円相当)、200株保有の場合、配当金+株主優待(1,000円相当)で利回りは3.34%になっていたところは魅力的でしたね。

今回の新株式の発行数量は、発行済み株式総数の最大約22.5%(第三者割当を含む)で、直近の新株式の発行を含むPOと比較すると多い数量でしたので、この点も1株利益の希薄化懸念が長引く要因でした。

株価モメンタムは、2022年5月に安値(401円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、2023年2月と9月の2回高値(575円)をつけましたが、

その後は調整しており、直近で全ての移動平均線を下抜けていました。

直近では、昨年12月に高値(542円)をつけた後は調整し、500~530円のレンジ内で推移していましたが、

今回のPO、今期通期業績の修正と増配発表の翌営業日(2/27)は、POによる1株利益の希薄化懸念により、出来高を伴い売られ、前日比 10円安(-1.96%)と下落し、年初来安値を更新していましたね。

その後の株価は、節目の500円や年初来安値(491円)を下抜けずに、上昇に転じていくのか、下抜けて下値模索を継続するのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】エコミック(3802)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

PO発表翌営業日以降はしばらくヨコヨコの展開でしたが、3月に入り下落しはじめ、結局、節目の500円や年初来安値(491円)を割り込みました。

その後も下げ止まりは見えず、受渡日の1週間後には再び年初来安値を更新しています。

要因分析:NIPPON EXPRESSホールディングス(9147)

この会社のPO発表時の評価は、表3のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 株式の売出数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐ (買い) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2023年12月期)の業績は、国際物流における需給逼迫状況の大幅な緩和による販売単価の正常化や輸送数量の減少影響を受けたこと、国内物流においても低調な荷動きであったことから、

前期比 減収減益で、売上高は1割強減、利益面は6割強減で着地しました。

今期(2024年12月期)通期予想は、対処すべき最重要課題として、「グローバル市場での事業成長の加速」「日本事業の再構築」「サステナビリティ経営の推進」の3つを掲げ推進し、

一転して、前期比 増収増益で、売上高は1割強増、利益面は3~5割弱の増益を見込んでいました。

株主還元は、配当利回り(予想)は3.83%(3/4時点)で、東証プライムの単純平均 2.09%(3/1時点) と比較すると高い水準で、

直近2年間の配当金は、年間1株当たり300~400円で推移しており、配当性向は、30%台~70%台でした。

また、今回の株式の売出しと同時に、自己株式の取得の発表を行っており、

今回の株式の売出数量(発行済み株式総数の最大(OA含む)約5.35%)に対し、1/3程度を市場で取得し、需給悪化の緩和を図り、株価の下落をある程度抑えている点は良かったです。

株価モメンタムは、2022年2月末に安値(6,770円)をつけた後は、安値を切り上げながら上昇基調で推移し、2024年1月に上場来高値(8,950円)をつけていました。

直近では、今年1/23に上場来高値(8,950円)をつけるまでは上昇基調で推移していましたが、その後は調整しており、

今回のPO発表と自社株買い発表の翌営業日(3/4)は、POによる短期的な需給悪化懸念により、窓を開けて売られ前日比 217円安(-2.70%)と急落しましたね。

その後の株価は、節目の7,500円や昨年8月につけた安値(7,216円)を下抜けずに、上昇に転じていくのか、下抜けて下値模索を継続するのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】NIPPON EXPRESSホールディングス(9147)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

PO発表の翌営業日以降も下落基調で推移しましたが、節目の7,500円を下抜けずに受渡日の2営業日前に底打ちし、

POによる需給悪化懸念が後退して、上昇に転じています。

要因分析:SBIインシュアランスグループ(7326)

この会社のPO発表時の評価は、表4のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 株式の売出数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2024年3月期)3Qの業績は、すべての事業における保有契約件数が堅調に増加し、保険金支払いが増加したものの、収入保険料の増収が寄与し、

前年同期比 増収増益で、経常収益は1割強増、利益面は2割強の増益でした。

今期通期予想は、すべての事業における保有契約件数の堅調な増加を見込んでおり、引き続き成長基調を維持していく見通しで、

前期比 増収増益で、経常収益は1割弱増、利益面は1~3割弱の増益を見込んでいました。

その通期業績予想に対する進捗率は、3Q終了時点で、経常収益は8割弱でそこそこ、利益面は経常利益は8割でそこそこでしたが、純利益は既に通期予想を超過しており順調でしたね。

株主還元は、配当利回り(予想)は1.55%(3/4現在) で、東証グロースの単純平均 0.50%と比較すると高い水準で、

今期の配当金予想は、2024年1月に、東証グロース市場への上場から5周年を迎えたことから、当期末の配当は、上場5周年の記念配当3円とあわせて1株当たり 18 円に増配されていました。

直近5年間の配当金は、年間1株当たり0~10円で推移しており、前期(2023年3月期)に初配していましたね。

会社の株主還元方針は、株主に対して安定的な利益配当を継続していくことを基本方針としており、

中期経営計画(2024 年3月期~2028 年3月期)の配当は連結配当性向 30%前後の水準で実施するとして、方針が明確になっている点は安心感がありました。

株価モメンタムは、2022年10月の安値(788円)をつけるまでは下落基調で推移し、その後は高値切り上げ安値切り上げの上昇トレンドで、2023年9月に高値(1,318円)をつけていました。

直近では、昨年12月中旬に安値(990円)をつけましたが、その後は上昇基調で推移し、今年2月に高値(1,279円)をつけました。

そしてその後は調整しており、今回のPO発表の翌営業日(3/4)は、POによる短期的な需給悪化懸念により、大きめの陰線をつけて売られ、前日比 22円安(-1.86%)と下落しましたね。

その後の株価は、25日移動平均線や75日移動平均線を割り込まずに上昇に転じていくのか、割り込んで下値模索をするのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】SBIインシュアランスグループ(7326)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

PO発表の翌営業日以降は下落基調で推移し、結局、75日移動平均線(青線)を割り込みましたが、

受渡日の1営業日前には、POによる需給悪化懸念が後退して底を打ち、それ以降は売出価格(1,058円)前後のヨコヨコで推移しています。

まとめ

エコミック(3802)、NIPPON EXPRESSホールディングス(9147)、SBIインシュアランスグループ(7326)のPO予想と一週間(5営業日)後の株価は、表5の結果になりました。

| 銘柄名 | 事前予想 | 結果(損益)[円] (「受渡日の1週間 (5営業日)後始値」 ー「発行価格」) (騰落率[%]) | 判定 |

| エコミック | 中立 | -17 (-3.5) | × |

| NIPPON EXPRESS | 買い | +450 (+6.1) | 〇 |

| SBI インシュアランスG | 中立 | +2 (+0.2) | 〇 |

※事前予想の「買い」は3%以上の上昇、「中立」は±3%、「見送り」は3%以上の下落を想定しています。

今回は2勝1敗、勝率0.667。まあまあでした。

どの銘柄もPO発表以降は下落基調で推移しましたが、

エコミックはなかなか下げ止まらず、NIPPON EXPRESSは底打ちから上昇転換、SBIインシュアランスGは底打ちからヨコヨコと明暗が分かれました。

エコミックは新株式の発行比率が最大約22.5%と多めだったのに対し、

一方、NIPPON EXPRESSは自社株買いを同時に実施し、需給悪化の緩和を図ったことで、需給の良し悪しが分かれたという印象です。

今後の個別動向ですが、

エコミックは、なかなか上昇転換へのきっかけを掴めていません。

今回のPOによる増資により、業績の伸長が見通せれば、中長期的に株価も伸長してくるものと思われます。

NIPPON EXPRESSは、いち早く上昇転換し、25日移動平均線を上抜けするところまできています。

今期(2024年12月期)の業績は、前期比 増収増益を見込んでおり、業績の上振れが見通せれば、株価上昇が加速しそうです。

SBIインシュアランスGは、POの売出価格(1,058円)前後でのもみ合いが続いています。

POによる需給悪化が解消され、75日移動平均線や25日移動平均線を上抜けての、上昇の加速に期待です。

参考になればうれしいです✨

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。