こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから陸運業種のNIPPON EXPRESSホールディングスです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、大株主(みずほ信託銀行、退職給付信託(みずほ銀行口)、日野自動車、損害保険ジャパン、三菱UFJ銀行、他)からの株式の売出しです。売出価格等決定日や受渡期日、売出数量等は表1のようになっています。

ディスカウント率は、「売出価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、日本郵政(6178) 2.01%、クリエイト・レストランツ・ホールディングス(3387) 3.09%となってますが、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回は野村證券、三菱UFJモルガン・スタンレー証券、モルガン・スタンレーMUFG証券、みずほ証券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、3/11(月)の夕刻に、会社側から売出価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 売出価格等決定日 | 2024 年3月11日(月) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2024 年3月18日(月) |

| ①株式の売出し (引受人の買取引受けによる売出し) 数量 | 普通株式 4,216,600 株 ※発行済み株式総数 90,599,225株 の約4.65% |

| ②株式の売出し (オーバーアロットメントによる売出し) 数量 | 普通株式 632,400 株(実施決定(3/11)) ※野村證券が売出す。 |

| 売出価格 | 7,338 円 (3/11決定:終値 7,565 円) |

| ディスカウント率 | 3.00 % (3/11決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | 野村證券、三菱UFJモルガン・スタンレー証券、モルガン・スタンレーMUFG証券、みずほ証券 |

【株式売出しの目的】

- 同社は、創立 100 周年に向けた長期ビジョン(2037 年ビジョン)において、「グローバル市場で存在感を持つロジスティクスカンパニー」への成長を掲げ、非連続な成長戦略や、持続的成長と企業価値向上のための ESG 経営に取り組んできた。

- 目指す企業グループとしての在り方の実現には、適切なコーポレートガバナンスとグループ経営体制の構築が重要であると考え、政策保有株式は縮減を基本方針としている。

- 市場においても政策保有株式見直しの動きが進む中、一部の株主から同社株式を売却したい意向を確認したため、同社株式の売出しを実施することとした。

- 本株式売出しを通じてNXグループブランドをグローバルにおいて浸透・強化させることにより、中長期的な企業価値向上の実現に向けて邁進していく。

としています。

今回の株式の売出数量は、発行済み株式総数の約4.65%(OAを含めた最大の株数で約5.35%)で、

直近の株式の売出のみのPOの売出株数比率(OAを含む)は、山善 7.04%、ダイダン 5.48%、稲畑産業 17.2%でしたので、それらと比較すると少ない数量です。

また、今回の売出株数(OAを含むと最大48,490百株)は、1日の平均的な出来高(25日平均:4,520百株(3/4時点))の約11倍となっており、これからするとやや多い数量です。

そして、この銘柄の直近の出来高(売買が成立した株の数量)は、5日平均は6,535百株、25日平均は4,520百株で、流動性は高い水準です。(1日 1,000百株を平均的な水準としています。)

【自己株式取得】

今回の株式の売出しと同時に、表2の内容で自己株式の取得を発表しています。

| 取得期間 | 2024 年 4 月 11 日~ 7 月 31 日 |

| 取得株式の総数 | 普通株式 160 万株(上限) (発行済株式総数(自己株式を除く)に対する割合:1.82%) |

| 取得金額の総額 | 100 億円(上限) ※取得株数の上限で割ると1株あたり6,250円換算 |

| 取得方法 | 東京証券取引所における市場買付 |

(自己株式の取得を行う理由)

- 資本効率の向上、及び株主還元を図る為。

としています。

今回の株式の売出数量(発行済み株式総数の最大(OA含む)約5.35%(484.9万株))に対し、

自社株買いの最大の数量(160万株分(今回の最大売出株数の約33%))が、今回の市場に売り出される株式による、一時的な需給悪化の緩和を図っているといえます。

どんな会社?

日本通運株式会社を中心に、国内・海外各地域で貨物自動車運送業、鉄道利用運送業、航空利用運送業、海上運送業、港湾運送業、倉庫業等を行っている「ロジスティクス事業」を主軸とし、

更に専門事業である「警備輸送事業」、「重量品建設事業」、及び各事業に関連する販売業・不動産業等の「物流サポート事業」を展開しているグループ会社の経営管理及びそれに附帯又は関連する業務を行っています。

事業セグメントは、エリア別セグメントと事業別セグメントの組合せにより構成され、

「日本」「米州」「欧州」「東アジア」「南アジア・オセアニア」の各ロジスティクス事業と、

「警備輸送」「重量品建設」「物流サポート」があり、それぞれ、

- 日本(ロジスティクス)

鉄道取扱、自動車運送、積合せ貨物、航空運送、海運、引越・移転、倉庫・流通加工、工場内作業、情報資産管理、不動産賃貸、美術品、重量品建設 - 米州(ロジスティクス)

航空運送、海運、倉庫・流通加工、引越・移転、自動車運送 - 欧州(ロジスティクス)

鉄道取扱、航空運送、海運、倉庫・流通加工、引越・移転、自動車運送 - 東アジア(ロジスティクス)

鉄道取扱、航空運送、海運、倉庫・流通加工、引越・移転、自動車運送 - 南アジア・オセアニア(ロジスティクス)

鉄道取扱、航空運送、海運、倉庫・流通加工、引越・移転、自動車運送、重量品建設 - 警備輸送

警備輸送 - 重量品建設

重量品建設 - 物流サポート

石油等販売、その他販売、不動産、ファイナンス、その他

を行っています。

2023年12月期通期のセグメント別売上高構成比は、

- 日本(ロジスティクス) 54.8%

- 米州(ロジスティクス) 5.8%

- 欧州(ロジスティクス) 8.1%

- 東アジア(ロジスティクス) 6.5%

- 南アジア・オセアニア(ロジスティクス) 5.7%

- 警備輸送 3.0%

- 重量品建設 2.3%

- 物流サポート 13.7%

となっており、「日本(ロジスティクス)」が5割強を占めています。

直近の経営概況

【2023年12月期通期(2023年1月~12月)の経営成績】

(IFRS(国際会計基準):2024年2月14日発表)

| 決算期 | 売上収益 [億円] (前年 同期比 [%]) | 営業 利益 [億円] (同) | 税引前 利益 [億円] (同) | 親会社の所有者 に帰属する 当期利益 [億円] (同) |

| 2022年12月期 通期実績 ※1 | 26,186 (ー) | 1,555 (ー) | 1,601 (ー) | 1,083 (ー) |

| 2023年12月期 通期実績 | 22,390 (△14.5) | 600 (△61.4) | 612 (△61.8) | 370 (△65.8) |

| 2024年12月期 通期会社予想 | 25,000 (11.7) | 820 (36.4) | 790 (29.1) | 550 (48.4) |

※1:2022年1月4日に日本通運株式会社の単独株式移転により設立されたため、2022年12月期における、対前期増減はなし。

表3の通り、前期比 減収減益で、売上高は1割強減、利益面は6割強減で着地しました。

今期(2024年12月期)通期の業績予想は、一転して、前期比 増収増益で、売上高は1割強増、利益面は3~5割弱の増益を見込んでいます。

【2023年12月期の状況、経営成績の要因】

物流業界は、国際物流では、在庫調整の一巡などにより、荷動きが回復している地域や産業が一部ではみられるものの、総じて低調に推移し、

コロナ禍以来続いていた航空輸送や海上輸送における需給逼迫状況も大幅に緩和され、サプライチェーンの正常化が進みました。

国内物流では、訪日外国人観光客の回復などによる小売やサービス分野での改善や、車載用半導体不足の緩和による自動車生産の回復など、一部では動きがみられるものの、

世界経済の減速とも連動する製造業での生産の落ち込みの影響が大きく、全体としての荷動きは力強さに欠ける状況で推移しました。

引き続き、地政学リスクや経済安全保障リスクに加え、国内では物価高や円安に伴う各種調達コストの上昇、物流業界における2024年問題など、今後の動向に注視が必要な状況です。

NXグループは、このような経営環境のもと、2019年4月にスタートした5年間の経営計画「NXグループ経営計画2023~非連続な成長“Dynamic Growth”~」の最終年度となる当連結会計年度も、大きな方向性を変えることなく、

足元の経営基盤を強化しながら、最終目標に定めた各種指標の達成と、「グローバル市場で存在感を持つロジスティクスカンパニー」という長期ビジョンの実現に向け、グループ一丸となって取り組みました。

2023年度は、低調な荷動きや、エネルギー、人件費をはじめとしたコスト上昇などの外部環境の影響を受け、最終年度目標に対していずれの目標も未達という結果になりました。

一方、コロナ禍前の2019年度と比較すると、厳しい外部環境にあるなか、売上収益、営業利益ともに上回る結果となっており、経営計画での取組みの成果が着実に現れていると捉えています。

同社グループの当連結会計年度の業績は、国際物流における需給逼迫状況の大幅な緩和による販売単価の正常化や輸送数量の減少影響を受けたこと、

国内物流においても低調な荷動きであったことから、表3の数値の前期比 減収減益となりました。

【セグメント別の業績】

セグメント別の業績は、表4の結果になりました。

主力の「ロジスティクス」は各地域ともに総じて、前期比 減収減益、

「重量品建設」は増収増益、

「警備輸送」は減収増益、

「物流サポート」は増収減益

となっています。

| セグメント | 売上 収益 [億円] (前期比 増減率 [%]) | セグメント 利益 [億円] (同) |

| 日本 (ロジスティクス) | 12,565 (△13.4) | 485 (△32.0) |

| 米州 (ロジスティクス) | 1,512 (△6.7) | 92 (△32.6) |

| 欧州 (ロジスティクス) | 1,926 (△10.7) | 98 (△21.5) |

| 東アジア (ロジスティクス) | 1,576 (△34.7) | 37 (△70.6) |

| 南アジア・オセアニア (ロジスティクス) | 1,408 (△36.5) | 83 (△58.5) |

| 警備輸送 | 678 (△0.3) | 33 (8.9) |

| 重量品建設 | 511 (14.7) | 165 (2.0) |

| 物流サポート | 4,258 (1.0) | 138 (△15.8) |

各セグメントの状況は以下です。

<日本(ロジスティクス)>

国内物流が継続して低調に推移し、航空貨物、海運貨物の取扱いが減少したことに加え、

販売単価の下落の影響があり、前期比 減収減益となりました。

<米州(ロジスティクス)>

倉庫配送は好調を維持しましたが、航空貨物、海運貨物の取扱いが減少したことに加え、

販売単価の下落の影響があり、前期比 減収減益となりました。

<欧州(ロジスティクス)>

航空貨物、海運貨物の取扱いが減少したことに加え、販売単価の下落の影響があり、前期比 減収減益となりました。

<東アジア(ロジスティクス)>

航空貨物、海運貨物の取扱いが半導体関連、自動車関連を中心に減少し、販売単価の下落の影響もあり、前期比 減収減益となりました。

<南アジア・オセアニア(ロジスティクス)>

航空貨物は半導体関連の取扱いが減少し、海運貨物は販売単価の下落の影響を受け、前期比 減収減益となりました。

<警備輸送>

設定便の減少等により、前期に比べ減収となったものの、

各種コスト削減の効果等により、増益となりました。

<重量品建設>

風力発電関連、産業機械関連の取扱いが堅調に推移し、前期比 増収増益となりました。

<物流サポート>

整備製作部門の取扱いの増加等により、前期比 増収となったものの、

石油部門、LPガス部門の取扱いの減少及び販売単価の下落により減益となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年12月期末時点で38.0%と前期末(36.5%)から1.5ポイント増加しています。

これは主に、それぞれ前期末比で、

- 負債

- 営業債務及びその他の債務が432億円減少、社債及び借入金が326億円減少、その他の流動負債が363億円減少し、流動負債が合計で1,048億円減少

- 社債及び借入金が854億円増加し、非流動負債が合計で980億円増加

- 純資産

- 利益剰余金が361億円増加、その他の資本の構成要素が170億円増加し、親会社の所有者に帰属する持分が合計で435億円増加

したことによるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2023年12月期累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※2)1,264億円の収入

- 営業活動によるCF 1,857億円の収入(前期 2,952億円の収入)

- 投資活動によるCF 592億円の支出(同 40.1億円の収入)

※2 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2022年12月期累計)のフリーCF(2,992億円の収入)から1,728億円減少しています。

営業活動によるCFの主な内訳(億円)

- 税引前利益 612

- 減価償却費及び償却費 1,525

- 営業債権の増減額(△は増加) 1,101

投資活動によるCFの主な内訳(億円)

- 定期預金の預入 △276

- 有形固定資産の取得による支出 △527

- 資本性金融商品の売却及び償還による収入 250

【今期(2024年12月期通期)業績の見通し】

今後の経済動向は、世界的にインフレがピークアウトし、欧米を中心とした金融引き締め局面は転換点を迎えつつも、

ロシアによるウクライナ侵攻の長期化や中東情勢など地政学リスクの高まりにより、不透明な状況が続くことが予測されます。

物流業界は、地政学リスクおよび経済安全保障リスクの高まりを踏まえ、安全調達の観点から既存のサプライチェーンを見直す顧客企業への対応に加え、

気候変動への対応や、慢性的な人材不足、デジタル化への対応、先端技術の導入による新たな物流サービスの開発など、

業界全体として社会の持続的な成長を支える新たな価値創造産業への転換が求められています。

NXグループは、このような経営環境のもと、今後5年間の経営指針となる「NXグループ経営計画2028Dynamic Growth 2.0 “Accelerating Sustainable Growth ~持続的な成長の加速~”」を策定しました。

前経営計画に続くセカンドステージとして、創立100周年となる2037年にありたい姿として定めた「グローバル市場で存在感を持つロジスティクスカンパニー」という長期ビジョンの実現に向けて、変革に挑戦し続けています。

長期ビジョンの実現に向けて、目指すべき方向に大きな変わりはありませんが、NXグループ経営計画2028では、対処すべき最重要課題として、

「グローバル市場での事業成長の加速」「日本事業の再構築」「サステナビリティ経営の推進」の3つを掲げています。

<グローバル市場での事業成長の加速>

長期ビジョンの実現のために、これまで以上に顧客志向のもと、グローバル市場におけるコアロジスティクス事業の成長を加速させる予定です。

グループ全体最適によるアカウントマネジメントを推進していくことにより、顧客のグローバル・サプライチェーンにEnd to Endソリューションを提供し、事業領域の拡大を目指しています。

重点産業や非日系顧客への取組みを加速させるとともに、航空および海運フォワーディング(国際輸送業務の取り扱い)の販売拡大や倉庫を中心とした幅広いロジスティクスソリューションの提供強化にも注力する計画です。

M&Aや提携、戦略投資によるダイナミックな事業成長の実現にも引き続き取り組んでいく予定です。

特に、過去最大のM&Aとなるcargo-partner社へのPMI(M&A成立後の統合プロセス)早期実行により、中東欧地域でのロジスティクス基盤の補完によるグローバルネットワークの拡大など、グローバル市場における競争力の強化に取り組んでいく計画です。

また、エリア戦略として、中長期的な視点で、更なる経済成長が見込まれるインドでの事業拡大にも挑戦していく予定です。

<日本事業の再構築>

マザーマーケットである日本では、明確な事業ポートフォリオと役割分担のもと、各事業の強靭化による収益力の向上に取り組むとともに、

低収益事業については、事業の整理や入替も視野に入れ、収益力の高い組織への変革に取り組んでいく計画です。

東名阪の大都市圏では、グローバル市場での事業成長の起点として、カスタマーイン・マーケットイン視点のもと、経営資源の再配置を進める予定です。

その他の地域では、将来性を踏まえ、収益性と資本効率の向上に取り組む計画です。

これらを踏まえ、日本事業の中核となる日本通運では、マーケットの特性に応じて、各エリアの役割を明確にし、経営の自由度を高めていくことを目的として、社内カンパニー制導入の検討を進めています。

また、専門ロジスティクス事業は、NXグループの事業ポートフォリオにおける存在意義を明確にし、専門性の向上と品質の強化に努めるとともに、

物流サポート事業は、ロジスティクス・トータル・ソリューションの展開によるグループ全体の競争力強化に取り組む計画です。

<サステナビリティ経営の推進>

サステナビリティ経営を推進していくにあたり、企業価値の向上と社会課題の解決のために取り組むべき重要課題(マテリアリティ)を、

「サステナブル・ソリューションの開発・強化」「グローバル・サプライチェーンの強靭化」「気候変動への対応強化」「イノベーションを生む人財力の向上」「人権の尊重と責任ある企業活動の実現」の5つに再特定しています。

サステナビリティは、物事を考える上での、全てのベースとなる観点となります。

事業を通じて、社会課題の解決に貢献することは、これまでもNXグループが果たしてきた役割であり、

今後もこれまで以上に積極的に取り組んでいくことで、顧客・社会・株主・社員から選ばれる企業グループへ変革を目指しています。

株価指標と動向

【2024/3/4(月)終値時点の数値】

- 株価:7,822円

- 時価総額:7,086億円

- PER(株価収益率(予想)):12.5倍

PERは、同業で時価総額が近い、SGホールディングス(9143) 19.5倍、ヤマトホールディングス(9064) 21.2倍と比較すると、低い水準です。

- PBR(株価純資産倍率):0.85倍

- 信用倍率(信用買い残÷信用売り残):1.69倍

- 年間配当金(予想):300円(年2回 6月 150円、12月 150円)、利回り:3.83%(配当性向 48.0%)

配当利回りは3.83%で、東証プライムの単純平均 2.09%(3/1時点)と比較すると高い水準です。

表5のように、同社は2022年1月4日に日本通運株式会社の単独株式移転により設立されたため、2022年12月期以降のデータのみとなりますが、

直近2年間の配当金は、1株当たり300~400円で推移しており、配当性向は、30%台~70%台です。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2022年12月期 | 400 (内 記念配当 150円) | 33.3 |

| 2023年12月期 | 300 | 71.7 |

この会社は、

株主への利益還元を最重要施策の一つとして認識し、

営業の拡充と企業体質の強化に努め、株主資本の拡充と利益率の向上を図るとともに、利益還元の充実に努める方針です。

一方、内部留保は、各種輸送サービスの拡販並びに輸送効率の改善に向けた、物流拠点の整備及び車両の代替等の設備投資に活用するとともに、

財務体質の強化を図り、経営基盤の強化に努めています。

剰余金の配当は、中間配当及び期末配当の年2回を基本的な方針としております。

【直近の株価動向】

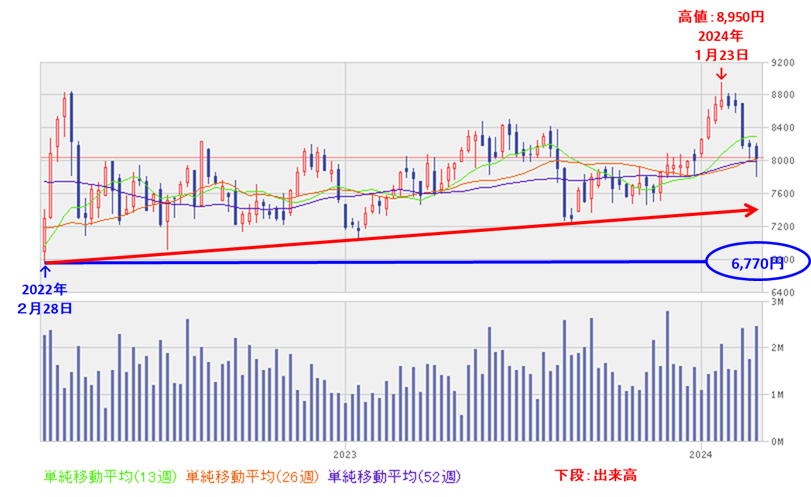

<週足チャート(直近2年間)>

2022年2月末に安値(6,770円)をつけた後は、安値を切り上げながら上昇基調で推移しており、

2024年1月に上場来高値(8,950円)をつけています。

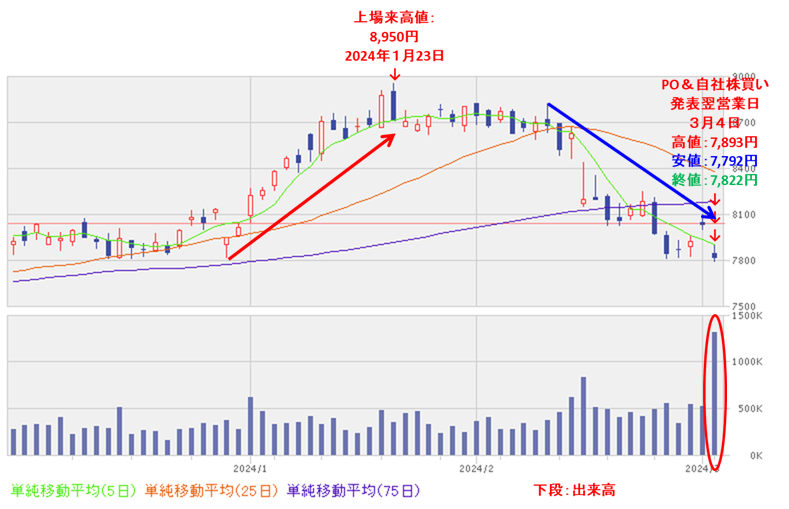

<日足チャート(直近3か月間)>

今年1/23に上場来高値(8,950円)をつけるまでは上昇基調で推移していましたが、その後は調整しており、

今回のPO発表と自社株買い発表の翌営業日(3/4)は、POによる短期的な需給悪化懸念により、窓を開けて売られ前日比 217円安(-2.70%)と急落しました。

今後は、節目の7,500円や昨年8月につけた安値(7,216円)を下抜けずに、上昇に転じていくのか、下抜けて下値模索を継続するのか、要注目です。

まとめ

【業績】

- 前期(2023年12月期)の業績は、国際物流における需給逼迫状況の大幅な緩和による販売単価の正常化や輸送数量の減少影響を受けたこと、国内物流においても低調な荷動きであったことから、

前期比 減収減益で、売上高は1割強減、利益面は6割強減で着地。 - 今期(2024年12月期)業績予想は、対処すべき最重要課題として、「グローバル市場での事業成長の加速」「日本事業の再構築」「サステナビリティ経営の推進」の3つを掲げ推進し、

一転して、前期比 増収増益で、売上高は1割強増、利益面は3~5割弱の増益を見込む。

【株主還元】

- 配当利回り(予想)は3.83%で、東証プライムの単純平均 2.09%(3/1時点) と比較すると高い水準。

- 直近2年間の配当金は、年間1株あたり300~400円で推移しており、

配当性向は、30%台~70%台。 - 会社の株主還元方針は、株主への利益還元を最重要施策の一つとして認識し、営業の拡充と企業体質の強化に努め、株主資本の拡充と利益率の向上を図るとともに、利益還元の充実に努めるとしている。

- 今回の株式の売出しと同時に、自己株式の取得の発表を行っており、

今回の株式の売出数量(発行済み株式総数の最大(OA含む)約5.35%)に対し、1/3程度を市場で取得し、需給悪化の緩和を図っている。

【流動性・新株式の発行株数】

- 今回の株式の売出数量(OA含む)は、発行済み株式総数の約5.35%で、

直近の株式の売出を含むPOの売出(自己株式の処分)株数比率(OAを含む)は、山善 7.04%、ダイダン 5.48%、稲畑産業 17.2%で、それらと比較すると少ない数量。 - 直近の出来高の5日平均は6,535百株、25日平均は4,520百株で、流動性は高い水準。

【株価モメンタム】

- 週足ベースの株価は、2022年2月末に安値(6,770円)をつけた後は、安値を切り上げながら上昇基調で推移しており、

2024年1月に上場来高値(8,950円)をつけている。 - 直近の株価は、今年1/23に上場来高値(8,950円)をつけるまでは上昇基調で推移していたが、その後は調整しており、

今回のPO発表と自社株買い発表の翌営業日(3/4)は、POによる短期的な需給悪化懸念により、窓を開けて売られ前日比 217円安(-2.70%)と急落した。 - 今後の株価は、節目の7,500円や昨年8月につけた安値(7,216円)を下抜けずに、上昇に転じていくのか、下抜けて下値模索を継続するのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 株式の売出数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐ (買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。