こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードから機械業種のヤマザキです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。(ディスカウント率は取引所の規定により最大10%)

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大3,000株まで購入できます。

早ければ5/24(火)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定日 | 2022 年 5 月 25 日(水)(5/24決定) |

| 分売数量 | 200,000 株 (発行済み株式総数 4,579,000 株の約4.36%) |

| 分売値段 | 379 円(5/24決定) |

| ディスカウント率 | 2.82 %(5/24決定) |

| 申込単位数量 | 100株 |

| 申込上限数量 | 3,000株 |

【実施の目的】

- 一定数量の売却意向があり、同社株式の分布状況の改善および流通性向上を図るため。

としています。

今回の分売数量は、発行済み株式総数の約4.36%と多めの数量※1です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は21百株、25日平均は14百株で、流動性は極端に低い水準です。

どんな会社?

2020年に創立60年を迎えた、工作機械メーカーです。

主に、標準化された「ユニット」によるオーダーメイド設備を製造・販売しており、

設備を構成する「ユニット」は、500種類以上を品ぞろえし、多品種少量生産などカスタマイズ化にも対応しています。

事業セグメントは、主にヤマハ発動機が顧客の「輸送用機器事業」と、自動車業界向けの「工作機械事業」があり、

事業内容は、

- 輸送用機器事業

主に自動二輪車等の変速及び制御装置部品、エンジン部品等の製造、加工及び販売 - 工作機械事業

主にインデックスマシン(部品加工の位置決め・割り出し装置)等各種専用工作機械及びボーリングヘッド(非常に精密な円筒を掘り込む道具)等省力化設備ユニットの製造、加工及び販売

をしています。

2022年3月期のセグメント別売上高構成比は、

- 輸送用機器事業 46.2%

- 工作機械事業 53.8%

となっており、ほぼ半々の割合となっています。

直近の経営概況

【2022年3月期(2021年4月~2022年3月)の経営成績】

(2022年5月13日発表)

| 決算期 | 売上高 [百万円] (前期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主 に帰属する 当期純利益 [百万円] (同) |

| 2021年3月期 通期実績 | 2,317 (△36.8) | △375 (ー) | △369 (ー) | △378 (ー) |

| 2022年3月期 通期実績 | 2,633 (13.7) | △239 (ー) | △222 (ー) | △144 (ー) |

| 2023年3月期 通期会社予想 | 2,800 (6.3) | 70 (ー) | 60 (ー) | 40 (ー) |

表2の通り、前期比で、売上高は1割強増、利益面は赤字幅縮小の結果で着地しました。

2023年3月期通期の業績予想は前期比 増収増益で、売上高は微増、利益面は黒字転換を見込んでいます。

【2022年3月期通期の状況、経営成績の要因】

同社グループは、国内及びベトナムの子会社において輸送用機器の販売が順調に推移したことに加え、工作機械の需要も回復基調で推移したことから、当連結会計年度における売上高は26億3千3百万円(前年同期比13.7%増)となりました。

利益面は、主力である工作機械事業において、半導体不足により代替品を手配したことによるコストアップや納期遵守に伴う人件費及び外注費の増加等の影響により、

営業損失は239百万円、経常損失は222百万円、親会社株主に帰属する当期純損失は144百万円となりました。

【セグメント別の業績】

| セグメント | 売上高[百万円] (前年同期比 増減率[%]) | 営業利益 [百万円] (同) |

| 輸送用機器 | 1,216 (27.1) | 12 (前期 43百万円 の損失) |

| 工作機械 | 1,474 (7.1) | △253 (前期 340百万円 の損失) |

表3のように、「輸送用機器」は前期比 増収増益で、3割弱の増収で黒字転換、

「工作機械」は増収で赤字幅縮小の結果でした。

各セグメントの状況は以下です。

<輸送用機器事業>

国内及びベトナムの子会社YAMAZAKI TECHNICAL VIETNAM CO.,LTD.の販売が増加。

<工作機械事業>

上期において専用工作機械の販売が増加し、売上高は前年期比 7.1%増となったが、半導体不足による影響等により営業損失。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

期末時点で38.7%と前期末(43.4%)から4.7ポイント減少しました。

これは主に、長期借入金が前期比 254百万増加し、固定負債が増加したことと、

利益剰余金が144百万減少(2022年3月期末 △113百万)したことにより、株主資本が減少したことによるものです。

利益剰余金が2022年3月期末時点でマイナスに陥っていますので、財務的には厳しい経営状況ですが、

今期(2023年3月期)は、黒字転換する見込みとなっており、そうなると利益剰余金は増加しますので、その点は安心材料です。

自己資本比率の数値としてはまだ問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2022年3月期通期のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※2)87百万円の収入

- 営業活動によるCF 73百万円の支出(前期 270百万円の収入)

- 投資活動によるCF 160百万円の収入(前期 3百万円の収入)

※2 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2021年3月期)通期のフリーCF(273百万円の収入)から186百万円悪化しています。

営業活動によるCFの主な内訳(百万円):

- 税金等調整前当期純純損失(△) △138

- 減価償却費 127

- 売上債権の増減額(△は増加)△123

投資活動によるCFの主な内訳(百万円):

- 定期預金の預入による支出 △166

- 定期預金の払戻による収入 312

- 投資有価証券の売却による収入 127

【今期(2023年3月期通期)業績の見通し】

ウクライナ情勢による地政学リスクの高まり、原材料の高騰及び半導体の供給不

足等の不透明感は残るものの、

新型コロナウイルスのワクチン接種効果等による個人消費や設備投資の回復に伴い、経済活動の回復を期待しています。

このような状況のもと、同社グループは、コロナ禍の中で抑制されていた自動車業界の設備投資意欲の高まりに伴い、受注や販売が増加する見込みであり、

社内における原価低減により、原価率も回復見込みであることから、表2の増収増益(黒字転換)を予想しています。

株価指標と動向

【2022/5/18(水)終値時点の数値】

- 株価:393円

- 時価総額:17.9億円

- PER(株価収益率(今期予想)):43.6倍

PERは、同業で時価総額が近い、滝澤鉄工所(6121) 12.5倍、岡本工作機(6125) 6.2倍、ミロク(7983) 7.3倍と比較すると、高い水準です。

- PBR(株価純資産倍率):1.08倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(会社予想):10円(年1回 3月)、年間利回り:2.54%(配当性向 110%)

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2018年3月期 | 5 | 46.9 |

| 2019年3月期 | 5 | 10.1 |

| 2020年3月期 | 10 | 51.8 |

| 2021年3月期 | 15 (内 記念配当5円) | ー (赤字) |

| 2022年3月期 | 10 | ー (赤字) |

配当利回りは2.54%で、東証スタンダードの単純平均2.15%(5/17時点) と比較すると高い水準です。

表4のように、直近5年間の配当金は、2018年3月期の1株あたり5円から2022年3月期は1株あたり10円と2倍に増加しており、基本的には増配傾向です。

配当性向は、赤字の年を除き、10~50%程度で推移しており幅があります。

この会社は、

創立以来株主への優遇政策を経営上の最重要項目の一つと考えています。

安定基盤の確立に努めるとともに、将来にわたり収益に対応した配分を行うことを基本方針としています。

剰余金の配当は、中間配当および期末配当の年2回を基本的な方針としています。

【直近の株価動向】

<週足チャート(直近2年間)>

週足ベースの株価は、一昨年のコロナショック時の安値から上昇し、昨年1月に高値(551円)をつけました。

しかしその後は調整し、直近は400円前後でもみ合っている状態です。

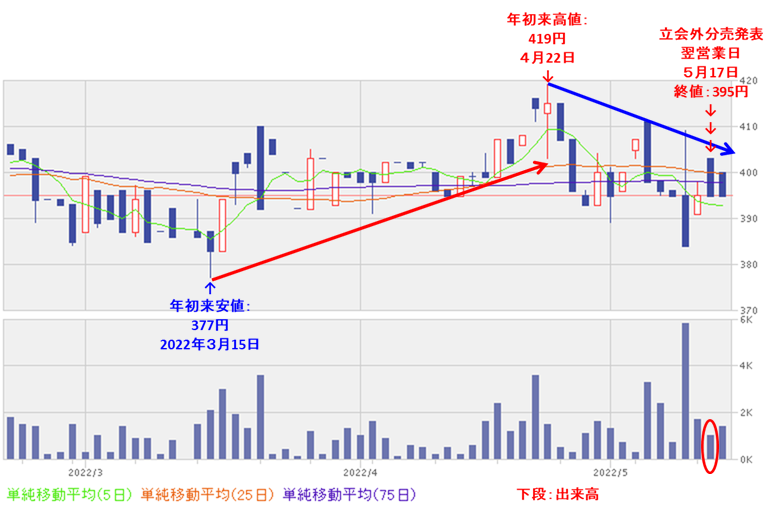

<日足チャート(直近3か月間)>

直近の株価は、3月に年初来安値(377円)をつけた後は上昇し、4月に年初来高値(419円)をつけました。

しかしその後は調整し、今回の立会外分売発表の翌営業日(5/17)は、それほど反応はなく前日比変わらずで終了しています。

今後は、3月につけた年初来安値(377円)を割り込まずに、年初来高値(419円)を目指すのか、

割り込んで、下値模索となるのか要注目です。

まとめ

【業績】

- 前期(2022年3月期)通期の業績は、輸送用機器の販売が順調に推移したことや、工作機械の需要も回復基調で推移し、売上は伸長したが、

コストアップや納期遵守に伴う人件費及び外注費の増加等の影響により、

前期比 売上高は1割強増、利益面は赤字幅縮小の結果で着地。 - 今期(2023年3月期)通期予想は、コロナ禍の中で抑制されていた自動車業界の設備投資意欲の高まりに伴い、受注や販売が増加する見込みであり、原価率も回復見込みであることから、

前期比 増収増益で、売上高は微増、利益面は黒字転換を見込む。

【株主還元】

- 配当利回りは2.54%で、東証スタンダードの単純平均2.15%(5/17時点) と比較すると高い水準。

- 直近5年間の配当金は、2018年3月期の1株あたり5円から2022年3月期は1株あたり10円と2倍に増加しており、基本的には増配傾向。

- 配当性向は赤字の年を除き、10~50%程度で推移しており幅がある。

【流動性・分売数量】

- 直近の出来高の5日平均は21百株、25日平均は14百株で、流動性は極端に低い水準。

- 分売数量は、発行済み株式総数の約4.36%と多めの数量。

【株価モメンタム】

- 週足ベースの株価は、一昨年のコロナショック時の安値から上昇し、昨年1月に高値(551円)をつけましたが、その後は調整し、直近は400円前後でもみ合っている状態。

- 直近の株価は、3月に年初来安値(377円)をつけた後は上昇し、4月に年初来高値(419円)をつけました。

しかし、その後は調整し、今回の立会外分売発表の翌営業日(5/17)は、それほど反応はなく前日比変わらずで終了。 - 今後の株価は、3月につけた年初来安値(377円)を割り込まずに、年初来高値(419円)を目指すのか、

割り込んで、下値模索となるのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐ |

| 分売数量 | ⭐⭐ |

| 総合判定 | ⭐⭐(不参加) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。