こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、札証アンビシャスから小売業種のRIZAPグループです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と分売値段は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大900,000株まで購入できます。

早ければ3/14(木)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定日 | 2024 年3月15 日(金) |

| 分売数量 | 27,755,200株 (発行済み株式総数 556,218,400株の約4.98%) |

| 分売値段 | 377 円 (3/14決定:終値 392 円) |

| ディスカウント率 | 3.82 % (3/14決定) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 900,000 株 |

【立会外分売実施の目的】

- 同社普通株式の市場流通株式数が増加することで、同社普通株式の流動性が向上することを企図している。

- また、同社代表取締役社長である瀬戸健は、同社の財務安定性の向上を目的として本立会外分売により同社普通株式を売却した資金を元に 2023 年8月 14 日に開示した第2回 募集新株予約権(※1)を行使することを予定している。

※1:「新株予約権」とは

株式会社に対して行使することにより当該株式会社の株式の交付を受けることができる権利(会社法第2条21号) - それに伴い、同社は、関連当事者取引の解消のため、2023 年8月 14 日及び2024 年1月 29 日に実施した、代表取締役社長である瀬戸健の資産管理会社であるCBM株式会社からの資本性劣後ローンの返済を今後検討していく。

- なお、同社は、中長期での成長および企業価値のさらなる向上を目指すため、東京証券取引所プライム市場への新規上場申請に向けた準備に着手しており、

上記一連の資本政策の一環として本立会外分売を行うことで、同社の財務基盤強化に加えて同社普通株式の流動性の向上につながるものと考えている。

としています。

同社は、2023年8月14日に開示された、IR資料「第2回 募集新株予約権の発行条件の決定に関するお知らせ」によると、

同社グループの中長期的な持続的成長および企業価値の最大化を目指すにあたり、新規事業 chocoZAP に対する投資回収の早期化および財務基盤の強化に対する同社経営陣のコミットメントの向上を目的に、

chocoZAP 事業の最高責任者である同社の代表取締役社長 瀬戸健に対して、有償にて新株予約権を発行するとし、発行の目的として、

- 本新株予約権は、付与対象者である同社の代表取締役社長瀬戸健が 1.1 億円以上の払込価格を負担する相応のリスクを負う中で、

行使条件に定める同社の株価の維持を前提とした持続的な成長、chocoZAP 事業に対する投資回収の早期化および財務基盤の強化に対して、不退転の決意で強くコミットする。 - 加えて、同社では、2023 年8月 14 日に開示した「長期借入金および資本性劣後ローンによる成長投資資金等の調達に関するお知らせ」に記載の通り、資金調達策の多様化によるリスク分散ならびに同社株式の希薄化を生じさせない財務体質改善に向けた施策を推進しているが、

これらの施策に加えて、本新株予約権の付与により、将来における財務基盤のさらなる安定性の向上を可能とする。

としています。

この新株予約権の行使価額は1株194円で設定し、新株予約権の数は最大55万個(5,500万株)としており、最大106.7億円の資金調達をすることになり、新株が発行されればその分の希薄化(発行済み株数の最大9.89%)が生じることになります。

同社の昨年8月 14 日時点の株価は181円ですので、行使価額より低いですが、現在(3/8終値)の株価は405円で行使価額の2倍超となっており、乖離が大きくなっています。

今回の立会外分売発表の翌営業日(3/8)に同社の株価はストップ安値引けしたように、同社株式の希薄化懸念により、今後もある程度の株価下落の可能性があります。

今回の分売数量は、発行済み株式総数の約4.98%と多い数量(※2)です。

※2:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は51,955百株、25日平均は26,874百株(3/8時点)で、流動性はかなり高い水準です。(1,000百株を平均水準としています)

そして、今回の分売数量(277,552百株)は、1日の出来高(25日平均:26,874百株)の約10倍で、この銘柄の通常の出来高からすると分売数量は多めといえます。

どんな会社?

「自己投資産業でグローバルNo.1ブランドとなる。」というビジョンを掲げ、

全ての人が、より健康に、より輝く人生を送るための「自己投資産業」を事業ドメインとして、世界中から必要とされる商品・サービスを提供し続けることを使命として事業を推進している会社です。

パーソナルトレーニングジム「RIZAP」、急成長を続けるコンビニジム「chocoZAP」、「どろあわわ」などヒット商品を多数有する美容・健康食品の通販事業、「RIZAP GOLF」や「RIZAP ENGLISH」などRIZAPブランドの事業、

これらの事業は「より幸せに輝いて生きたい」という人間の根源的な欲求に寄り添うものと同社は考えています。

事業内容は、「ヘルスケア・美容」「ライフスタイル」「インベストメント」の3つがあり、それぞれ、

- ヘルスケア・美容

パーソナルトレーニングジム「RIZAP」、コンビニジム「chocoZAP」を始めとするRIZAP関連事業の運営、体型補整用下着、美容関連用品・化粧品・健康食品の販売等 - ライフスタイル

エンターテイメント商品等の小売およびリユース事業の店舗運営、インテリア雑貨、アパレルおよびアパレル雑貨の企画・開発・製造および販売、スポーツ用品の販売 - インベストメント

グループ会社間でのシナジーを支える機能会社群として安定的な収益創出を目指す事業

を行っています。

2023年3月期通期のセグメント別売上高構成比は、

- ヘルスケア・美容 27.2%

- ライフスタイル 54.2%

- インベストメント 18.6%

となっており、「ライフスタイル」が5割強を占めています。

直近の経営概況

【2024年3月期3Q(2023年4月~12月)の経営成績】

(IFRS(国際会計基準):2024年2月14日発表)

| 決算期 | 売上 収益 [億円] (前期比 [%]) | 営業 利益 [百万円] (同) | 税引前 利益 [百万円] (同) | 親会社の 所有者に 帰属する 当期利益 [百万円] (同) |

| 2023年3月期 3Q実績 | 1,152 (△1.6) | △1,089 (赤字 転落) | △2,595 (赤字 転落) | △8,619 (赤字 転落) |

| 2024年3月期 3Q実績 | 1,229 (6.7) | △4,769 (赤字幅 拡大) | △7,089 (赤字幅 拡大) | △7,691 (赤字幅 縮小) |

| 2024年3月期 通期会社予想 (2024年2月14日 修正) | 1,720 (11.1) | △1,800 (赤字幅 縮小) | △5,000 (赤字幅 縮小) | △6,900 (赤字幅 縮小) |

| 通期予想に対する 3Qの進捗率[%] | 71.5 | ー | ー | ー |

表2の通り、前年同期比 1割弱増の増収、利益面は営業利益と税引前利益は赤字幅拡大ですが、当期利益は赤字幅縮小でした。

今期(2024年3月期)通期の業績は、今3Q決算発表と同時に利益面のみ上方修正しており、前期比 増収で、赤字幅縮小を予想しています。

その通期予想に対する進捗率は3Q終了時点で、売上収益は7割強でそこそこです。

【2024年3月期3Qの状況、経営成績の要因】

当3Qは、各種政策の効果や新型コロナウイルス感染症の5類感染症への移行を受けた経済活動の正常化が進み、景気は緩やかに回復していますが、

資源高・材料高による物価上昇が続くなど、同社グループを取り巻く経営環境は依然として不透明な状況が続いています。

このような状況の中、同社グループにおいては、前期より本格展開している「コンビニジム」chocoZAP事業の拡大に引き続き注力しました。

店舗投資の低減を図りながら当3Qまでに計746店を出店し、2023年12月末の店舗数は1,225店となりました。

また、広告宣伝を積極的に行ってきたことで認知度の向上とともに入会者もさらに増加し、2023年11月時点の会員数は100万名超に達しています。

また、当3Qより、セルフネイルやセルフホワイトニング、マッサージチェアといった新サービスをchocoZAPへ本格導入しました。

結果として、ライフスタイルセグメントにおける前年同期からの不採算店舗の減少や前期末のBRUNO株式会社における事業売却による減収があったものの、chocoZAPの会費収入の増加によりグループ全体での売上収益は増収となりました。

利益面は、前期に引き続き2024年3月期をchocoZAP事業への戦略的投資を加速させる先行投資期間として位置付け、chocoZAP店舗の出店投資や広告・販促投資を計画的に行ったこと、

また、既存事業においては原材料高・仕入価格の上昇の影響等も続き、グループ全体では営業減益となりました。

以上の結果、当3Qの経営成績は表2の数値となっています。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

主力の「ライフスタイル」は前期比 減収減益、

「ヘルスケア・美容」は増収で赤字幅拡大、

「インベストメント」は増収減益、

となっています。

| セグメント | 売上 収益 [億円] (前期比 増減率 [%]) | セグメント 利益 [億円] (同) |

| ヘルスケア ・美容 | 450 (45.6) | △5,900 (前年同期 △2,955 百万円) |

| ライフスタイル | 628 (△7.2) | 1,530 (△17.5) |

| インベストメント | 184 (0.0) | 510 (△54.3) |

各セグメントの状況は以下です。

<ヘルスケア・美容>

(RIZAP関連事業)

2022年9月より、新規事業「chocoZAP」を本格展開しています。

chocoZAPは、誰もが簡単に、毎日の生活に運動習慣を定着させることができ、毎日最短5分の運動で健康効果を得ることができる、RIZAP発の運動初心者向け「コンビニジム」です。

多くの顧客に支持され、2023年11月末時点の会員数は100万名超と急成長を続ける中、入会希望の顧客の強い需要に即応するため、引き続き積極的な出店投資を行い、2023年12月末の店舗数は1,225店に達しています。

また、既存のボディメイク事業は、新型コロナウイルス感染症拡大の影響により厳しい経営環境が継続していましたが、

継続型新会員制度「プライムサービス」への既存会員からの移行やプライムサービスを中心とした新規会員の獲得が順調に進捗した結果、会員の継続率およびLTV(お客様一人あたりの生涯売上)が上昇し、サブスク型(生涯型)ビジネスモデルへの転換に成功しています。

(MRKホールディングス株式会社)

婦人下着及びその関連事業は、補整下着の主力商品シリーズ「ベルアージュ アヴァンセ サクラ」の11年ぶりの後継となる新商品『リベルディーニュ』を2024年1月20日に発売するにあたり、

顧客基盤の拡大を推進するため、新テレビCMの制作・放映やウェブプロモーションといった新規顧客獲得のための先行投資施策を実施しました。

また、2023年10月に発売した補整下着の基幹商品「カーヴィシャス カレス」の限定カラー「ローズウッドブラウン」をはじめとして、補整下着の販売が堅調に推移したほか、

新規の顧客に対応すべく4店舗の新規出店と9店舗の移転・改装を行い、顧客に満足してもらえる店舗づくりを推進しました。

一方で、新型コロナウイルス感染症の5類移行に伴う行動制限の緩和を原因とする消費の多様化や、

前年同期に原材料価格の高騰による値上げ前の駆け込み需要で売上が大幅に増加したことの影響を受け、売上はその反動で前年同期比減となりました。

また、先述した顧客基盤拡大に向けての先行投資を優先的に推進したことで、減収減益となりました。

マタニティ及びベビー関連事業は、国内出生数の減少が続くなど、厳しい市場環境の影響を受け減収となりましたが、従来商品の販売価格の見直しや高単価の新商品を投入した結果、当3Qにおいては黒字化し、営業損失は改善しました。

婚礼・宴会関連事業は、宴会事業において、法人営業体制を強化したことから法人宴会の売上が好調に推移し、過去最高の月間売上を記録したほか、自社主催イベントの開催を含めてイベント売上が伸長したこと、

また、婚礼事業において、新型コロナウイルス感染症の5類移行に伴う行動制限の緩和に伴い内覧数や施行組数が順調に回復したことから、増収となり、営業損失は改善しました。

美容関連事業は、安定的な顧客基盤の構築、スタイリストの採用や育成、プロモーションの強化といった施策を推進したことで売上が増加した一方、

体制強化に伴う先行投資を優先的に実施したことから、増収減益となりました。

以上の通り、当3Q連結累計期間において先行投資を優先的に実施した影響により、全社において減収減益となりました。

<ライフスタイル>

(REXT Holdings株式会社)

エンターテイメント事業は、従前の主力商材である書籍や映像音楽メディアの市場が縮小するなか、商品MD(※3)の変革を進めました。

※3:MD(Merchandising)

一般的には、消費者の欲求・要求に適う商品を、適切な数量、適切な価格、適切なタイミング等で提供するための企業活動のこと。「商品政策」「商品化計画」。

引き続き市場が好況なトレーディングカード(トレカ)を中核商材と位置付け拡大を進めており、当3QではWonderGOO下館店・新星堂船橋ヨーカドー店の2店舗へトレカ専門店「DuelStadeGanryu」を導入しました。

既存店への注力と専門店導入の結果、トレカの3Q売上高は前年同期比131%と大きく伸長しました。

また、2023年9月末にリニューアルオープンした「WonderGOOPLUS+つくば店」は、宝さがし感を演出する大幅なレイアウト変更、強みであるトレカやホビー商材の更なる強化、リユース商材の新規導入、イベントスペースやボードゲームカフェ、アミューズメント機の新設など、

実店舗の価値を最大化する店づくりを行い、売上高前年比117%と堅調に推移しています。

これらの取り組みの結果、エンターテイメント事業は前年同期比で減収増益となりました。

リユース事業は、「総合型リユースショップの地域一番店」をテーマに、高単価低粗利の高額ブランド商品への依存からの脱却と高粗利商品への注力を推し進める事業ポートフォリオの変革を行いました。

主に高粗利商材であるアパレル服飾品の買取販売に注力したこと等により、前年同期比で粗利高は107%と伸長しました。

買取・品揃えの強化と収益力向上に取り組んだ結果、地金相場の高騰の追い風も受け、リユース事業は前年同期比で増収増益となりました。

アパレル事業は、収益構造の改善のため不採算店舗の閉鎖を順次進めています。

また、前期より引き続きの取り組みとして、従来の知名度を活かしつつリブランディングを推進し、「大人カジュアル」をコンセプトとしたPB商品の開発及びVMD(Vusual Merchandising:視覚的な販売戦略)の見直しを進めています。

加えて、リユース事業と協力した古着や高額ブランド商品の取り扱いの開始や、利益率の改善策として販売価格の見直しを推進しています。

これらの施策の結果、アパレル事業は前年同期比で減収増益となりました。

雑貨事業は、収益構造の改善のため不採算店舗の閉鎖を順次進めています。

また、前期より引き続きの取り組みとして、オリジナルIPコンテンツ「FukuFukuNyanko(ふくふくにゃんこ)」を軸にPB商品強化及び新規IPの拡充を行うとともに、

「大人かわいい」をコンセプトに据えたリブランディングを推進しており、新規顧客獲得に向けたSNSマーケティングを強化していますが、

これらの施策への投資の影響により雑貨事業は前年同期比で減収減益となりました。

これらの結果、全社において減収増益となりました。

(BRUNO株式会社)

2023年11月より、中国の3つの大手プラットフォームにECサイトを立ち上げ、代理店を通さない直接販売を開始しました。

開始から一か月で「電動ミルクコーヒーメーカー」と「軽量ステンレススクリューボトル」がそれぞれEC内のカテゴリー第1位、第2位を獲得し、

またインフルエンサーや口コミサイト等を通じて中国での「BRUNO」ブランドの認知度が高まっています。

今後は、2024年前半にさらに5つの大手プラットフォームにECサイトを立ち上げ、また中国の大手企業とのコラボの計画を進めるなど、ブランド認知度の更なる向上と売上伸長に向けた施策を推進しています。

国内販売は、外出機会の増加から、トラベル商品、水筒・ボトル等アウトドア関連商品の売上が伸び、直営店販売において、旅行需要の回復や出張機会の増加、外国人観光客の増加の好影響を受けています。

特にトラベル商品ブランド「MILESTO」において、観光地の店舗を中心にキャリーやトラベルバッグなど各種商品の売上が拡大し、「MILESTO」の売上高は前年同期比141%となりました。

また、ECにおけるギフトカタログの販売も好調に推移しており、調理用品、コーヒー用品、シーズン家電の国内販売における売上高も前年同期を上回りました。

2023年7月31日付で連結子会社化した株式会社ジャパンギャルズも、美容家電や健康食品の売上が伸び、計画を上回る売上高を記録しています。

しかしながら、キッチン家電やインテリア家電商品の巣ごもり需要が落ち着きを見せたことから、

モールサイト等における小売事業のEコマース販売の売上高、およびEコマース販売を主とする取引先や専門店を有する取引先に対しての卸売事業の売上高が減少しました。

以上のように、巣ごもり需要の一服や海外販売戦略の見直しなどの影響を受け、「BRUNO」ブランドの売上高が前年同期比82%となりました。

また、前期に引き続き円安や原油・原材料高に起因する原価率上昇の影響を受けていることから、全社において減収減益となりました。

(夢展望株式会社)

アパレル事業は、新型コロナウイルスに伴う行動制限の緩和やインバウンド需要の回復に伴い、実店舗の来客数に回復傾向が見られました。

また、販売価格の見直しやキャリー品の消化、仕入の適正化など、収益構造の改善を徹底いたしました。

当3Qにおいては、人気ゲームとのコラボ商品や、量産地雷とロリータを融合した新ブランドの売上が好調に推移しました。

しかしながら、秋以降に例年よりも気温の低下が鈍い時期が長く続いたために秋冬物商品が不調であったことや、仕入単価の上昇や物流費高騰、円安の影響を受けたことが原因となり、減収減益となりました。

ジュエリー事業は、競合環境が悪化する中、ホームページやSNS、自社情報メディアのコンテンツ拡充といった集客施策を強化したことや、

販売価格の見直しによる利益率の改善や、広告宣伝費、販促費の改善といった施策を実施した結果、減収増益となりました。

トイ事業は、国内メーカーからの受注が堅調に推移しましたが、急激に円安が進行したことに伴う為替差損の計上により、減収減益となりました。

以上の結果、全社において減収減益となりました。

<インベストメント>

(SDエンターテイメント株式会社)

前期に引き続き構造改革の第2フェーズとして、主力であるウェルネス事業の成長戦略に取り組んでおり、

フィットネスは、女性専用のマシンピラティススタジオ「スターピラティス」やキッズスクール「スタジオスター」、パルクール教室の店舗数増加といった施策を実施しましたが、

2023年7月に記録的な大雨による浸水被害のため秋田広面店を閉店した影響を受け、売上高は前年同期比99.4%となりました。

保育は、サーキットプログラムの提供や保護者向けイベントへの出展といった施策を実施した結果、園児充足率は高水準で推移し、売上高は前年同期比105.5%となりました。

また、介護は、グループホーム2棟が満床となり、訪問介護における契約者の利用率も堅調に推移しました。

以上の結果、全社で減収増益となりました。

(堀田丸正株式会社)

ファッション事業は、ミセス部門でのオリジナル品の受注・販売やジュニア部門のOEM受注において堅調な推移が見られましたが、

新規のD2C部門においてWEB広告の投下やリブランディング等のマーケティング施策へ先行投資を実施したことやホームファッション部門における大手量販店からの受注の期ずれの影響を受け、減収減益となりました。

きもの事業は、顧客分析に基づく品揃えに取り組んだほか、非呉服品含む新規商材の投下といった催事施策を実施し、百貨店部門の東日本エリアや専門店部門の東日本・西日本両エリアにおいて売上が好調に推移しました。

一方で、収益率の高い百貨店部門において、西日本エリアで前年5月に開催した大型催事を2月に集約することとした影響を受け、減収減益となりました。

マテリアル事業は、前年のロックダウンの影響が収束したことで上海事業が大幅な増収増益となりましたが、

国内事業において中国内需向けの受注や国内アパレル各社からの受注が低調であったことから、増収減益となりました。

ライフスタイル事業は、ギフト部門を2023年6月30日付で売却したことや、ヘルスケア部門において、原料価格の高騰を受けて収益力強化のためにOEM受注への注力を進めたため、商品切り替えによる受注数の減少と新商品開発への投資の影響を受け、減収減益となりました。

以上の結果、全社において減収減益となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2024年3月期3Q末時点で8.0%と前期末(9.9%)から1.9ポイント低下しました。

これは主に、それぞれ前期末比で、

- 負債

- 営業債務及びその他の債務が3,773百万円増加、有利子負債が4,475百万円増加し、流動負債が合計で7,387百万円増加

- 有利子負債が290百万円増加、引当金が502百万円増加し、非流動負債が合計で938百万円増加

- 資本

- 利益剰余金が7,793百万円減少、その他の資本性金融商品が5,500百万円増加し、親会社の所有者に帰属する持分が合計で2,358百万円減少

- 非支配持分が447百万円減少

したことによるものです。

自己資本比率の数値としては危険水域レベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2024年3月期3Q累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※4)5,547百万円の支出

- 営業活動によるCF 1,261百万円の収入(前期 1,367百万円の収入)

- 投資活動によるCF 6,808百万円の支出(同 6,406百万円の支出)

※4 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2023年3月期3Q累計)のフリーCF(5,039百万円の支出)から508百万円減少しています。

営業活動によるCFの主な内訳(百万円):

- 税引前四半期損失(△) △7,089

- 減価償却費及び償却費 12,216

- 引当金の増減 △194

投資活動によるCFの主な内訳(百万円):

- 有形固定資産の取得による支出 △9,279

- 連結の範囲の変更を伴う子会社株式の売却による収入 2,789

- 敷金及び保証金の差入れによる支出 △1,485

【今期(2024年3月期通期)業績の見通し】

今3Q決算発表と同時に、2024年3月期通期連結業績予想を、利益面のみ上方修正を発表しています。

2024年3月期通期の業績予想は表4です。

| 売上 収益 [億円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 親会社の 所有者に 帰属する 当期利益 [百万円] | 1株当たり 当期利益 [円] | |

| 前回 (2023/10/26) 発表予想 | 1,720 | △4,500 | △6,200 | △9,000 | △16.18 |

| 今回修正予想 | 1,720 | △1,800 | △5,000 | △6,900 | △12.41 |

| 増減額 | ー | 2,700 | 1,200 | 2,100 | 3.77 |

| 増減率[%] | ー | (赤字幅 縮小) | (赤字幅 縮小) | (赤字幅 縮小) | ー |

前回予想と比べ、赤字幅縮小の修正をしています。

修正の理由は、

- 売上収益は、前回発表予想の水準を概ね維持する見通しだが、

chocoZAP 事業の会員数・出店数ともに当初の想定を上回り順調に進捗したことなどにより、昨年 11 月度より同事業が月次決算ベースで黒字化を達成した。 - 4Qにおいても chocoZAP 事業の収益が好調に推移することが見込まれることから、営業利益、税引前利益、当期利益および親会社の所有者に帰属する当期利益は、前回予想を上回る見込みとなった。

としています。

なお、配当予想は変更ありませんでした。

株価指標と動向

【2024/3/8(金)終値時点の数値】

- 株価:405円

- 時価総額:2,253億円

- PER(株価収益率(今期予想)):ー(最終赤字)

PERは、同業で時価総額が近い、アイスタイル(3660) 58.6倍、フェリシモ(3396) ー(最終赤字)、トゥエンティーフォーセブン(7074) ー(最終赤字)です。

- PBR(株価純資産倍率):19.1倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残、買い残無し)

- 年間配当金(会社予想):0円(無配)、利回り:ー

表5のように、直近5年間の配当金は、無配となっています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2019年3月期 | 0 | ー |

| 2020年3月期 | 0 | ー |

| 2021年3月期 | 0 | ー |

| 2022年3月期 | 0 | ー |

| 2023年3月期 | 0 | ー |

この会社は、

2017 年3月期より、配当方針として「連結配当性向 20%」を定めていましたが、2019 年3月期の構造改革開始以降はグループ内の経営資源を持続的な成長に向けた構造改革に注力するため、配当実施を見送っていました。

その後、2022 年9月28 日に発表した中期経営計画に基づき本格展開を開始したchocoZAP 事業は、会員数・出店数ともに当初の想定を上回り順調に進捗し、

昨年(2023年)11月には、フィットネス業界で日本初の会員数 100 万人を達成するとともに、昨年11月以降は単月黒字を継続しており、黒字基調への転換を実現しています。

そのため、当初2022 年9月28 日に発表した中期経営計画においては、2025 年3月期に復配予定としていた通り、足元の chocoZAP 事業の収益事業化が順調に進展していることを鑑み、

2025 年3月期通期連結決算での黒字化を前提に、株主還元策の一環としての配当を実施する予定としています。

今後の配当方針は、2025 年3月期通期連結決算での黒字化および安定的な財務基盤構築による配当原資の確保を前提に、

「連結配当性向 20%」を今後の配当方針と位置づけ、株主への還元施策の一環として配当を実施する方針です。

【株主優待】

この会社は株主優待があり、毎年3月末に100株以上保有の株主は、株数に応じて、「chocoZAP 利用料割引」又は「株主優待ポイント」(400株以上保有のみ)が進呈されます。

なお、2024年3月末時点の株主は、「chocoZAP 日本一達成記念特別優待」ということで、内容が拡充され、

100株保有の場合、従来はchocoZAP2 カ月無料だったものが「chocoZAP6 カ月半額」(1か月利用料:3,278円(税込))となっています。

- 200株以上保有:chocoZAP6 カ月無料

- 400株以上:chocoZAP1 年無料+特別優待券 5,000 円分+優待ポイント 10,000

- 800株以上:chocoZAP1 年無料×計 2 名+特別優待券 10,000 円分+優待ポイント 14,000

- 1,600 株以上:chocoZAP1 年無料×計 2 名+特別優待券 10,000 円分+優待ポイント 24,000

- 2,400 株以上:chocoZAP1 年無料×計 2 名+特別優待券 10,000 円分+優待ポイント 30,000

- 4,000 株以上:chocoZAP1 年無料×計 2 名+特別優待券 10,000 円分+優待ポイント 36,000

- 8,000 株以上:chocoZAP1 年無料×計 2 名+特別優待券 10,000 円分+優待ポイント 72,000

- 16,000 株以上:chocoZAP1 年無料×計 2 名+特別優待券 10,000 円分+優待ポイント 144,000

100株保有の場合、株主優待(3,278円÷2×6カ月=9,834円)の利回りは何と24.2%となります。

chocoZAPを利用される方は、うれしい内容ですね!

【直近の株価動向】

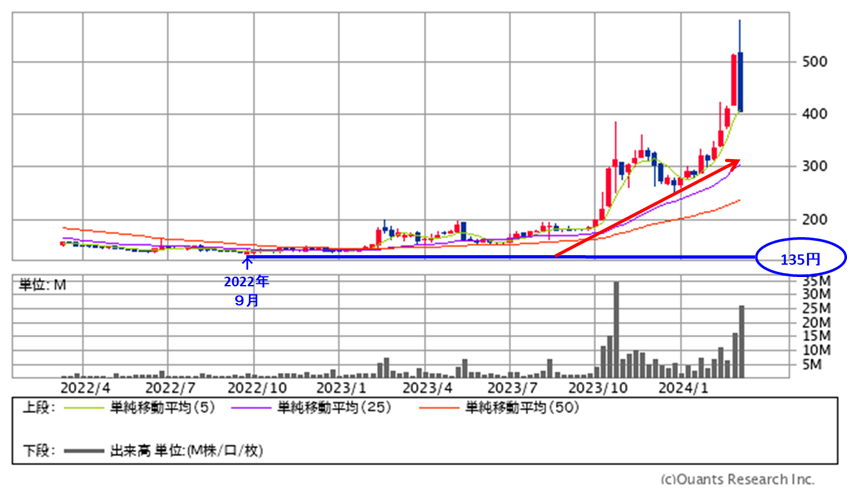

<週足チャート(直近2年間)>

2022年9月に安値(135円)をつけた後は、しばらくヨコヨコで推移していましたが、

2023年10月以降は急上昇して、現時点ではこの安値の約3倍の株価となっています。

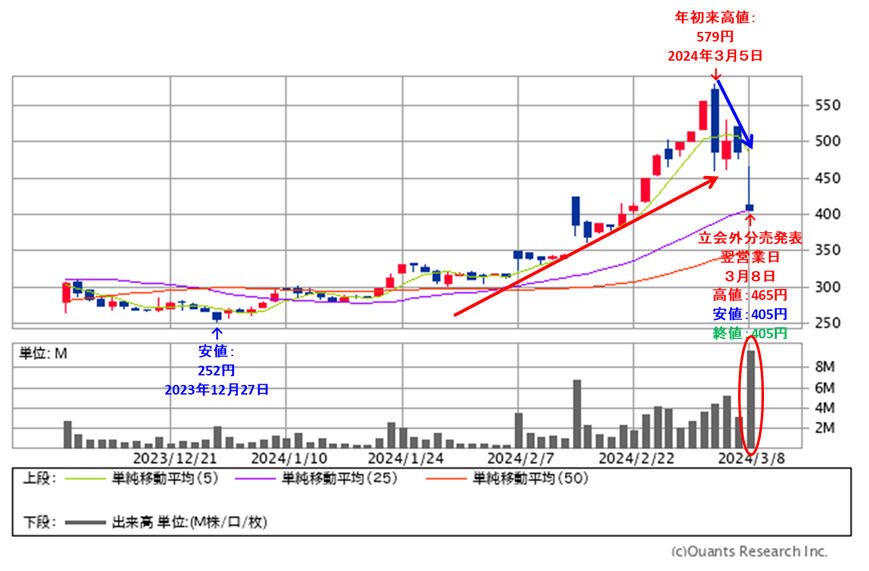

<日足チャート(直近3か月間)>

昨年末に安値(252円)をつけた後は、高値切り上げ安値切り上げの上昇基調で推移し、今年3/5に年初来高値(579円)をつけました。

そしてその後は調整しており、今回の立会外分売発表の翌営業日(3/8)は、分売による短期的な需給悪化と新株予約権(最大5,500万株)による希薄化を懸念され、出来高を伴い窓を開けて売られ、前日比 80円安(-16.4%)とストップ安まで急落しました。

今後は、25日移動平均線(紫線)や50日移動平均線(赤線)で下げ止まり、上昇に転じていくのか、下抜けて下値模索を継続するのか、要注目です。

まとめ

【業績】

- 今期(2024年3月期)3Qの業績は、注力している「chocoZAP」の会費収入の増加により、

前年同期比 1割弱増の増収、利益面は営業利益と税引前利益は赤字幅拡大だが、当期利益は赤字幅縮小。 - 今期通期予想は、 chocoZAP 事業の収益が好調に推移することが見込まれることから、今3Q決算発表と同時に利益面のみ上方修正しており、

前期比 増収で、赤字幅縮小を見込む。 - この通期業績予想に対する進捗率は、3Q終了時点で、売上収益は7割強でそこそこ。

【株主還元】

- 配当金(予想)は今期は無配。

しかしながら、来期(2025 年3月期)通期連結決算での黒字化を前提に、株主還元策の一環としての配当を実施する予定としている。 - 直近5年間の配当金は、無配を継続中。

- 会社の今後の配当方針は、2025 年3月期通期連結決算での黒字化および安定的な財務基盤構築による配当原資の確保を前提に、「連結配当性向 20%」を今後の配当方針と位置づけ、株主への還元施策の一環として配当を実施する方針。

- 株主優待があり、毎年3月末に100株以上保有の株主は、株数に応じて、「chocoZAP 利用料割引」又は「株主優待ポイント」(400株以上保有のみ)が進呈される。

2024年3月末時点の株主は、「chocoZAP 日本一達成記念特別優待」ということで、内容が拡充され、100株保有の場合、従来はchocoZAP2 カ月無料だったものが「chocoZAP6 カ月半額」となり、

100株保有の場合、株主優待(3,278円÷2×6カ月=9,834円)の利回りは24.2%となる。 - 「第2回募集新株予約権」の、新株予約権の数は最大55万個(5,500万株)としており、最大106.7億円の資金調達をすることになり、新株が発行されればその分の希薄化(発行済み株数の最大9.88%)が生じる。

【流動性・分売数量】

- 直近の出来高の5日平均は51,955百株、25日平均は26,874百株(3/8時点)で、流動性はかなり高い水準。

- 分売数量は、発行済み株式総数の4.98%と多い数量で、

この銘柄の1日の平均的な出来高の約10倍であり、それからすると多めの数量。

【株価モメンタム】

- 週足ベースの株価は、2022年9月に安値(135円)をつけた後は、しばらくヨコヨコで推移していたが、

2023年10月以降は急上昇して、現時点ではこの安値の約3倍の株価となっている。 - 直近の株価は、昨年末に安値(252円)をつけた後は、高値切り上げ安値切り上げの上昇基調で推移し、今年3/5に年初来高値(579円)をつけた。

そしてその後は調整しており、今回の立会外分売発表の翌営業日(3/8)は、分売による短期的な需給悪化と新株予約権(最大5,500万株)による希薄化を懸念され、出来高を伴い窓を開けて売られ、前日比 80円安(-16.4%)とストップ安まで急落。 - 今後の株価は、25日移動平均線や50日移動平均線で下げ止まり、上昇に転じていくのか、下抜けて下値模索を継続するのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐⭐ |

| 分売数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。