こんにちは!

直近で自社株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部から卸売業種のサンゲツです。

最後までお付き合いいただけるとうれしいです!

- 「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

自社株買いのメリットとデメリット

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。(配当とともに株主還元の一つ)

- 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

- 自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が少なくなりROEが上がります。

- 自社の株価は「割安」というメッセージを送ることができる。

- 自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自己株式取得の概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることが多いです。

| 自己株式の取得を行う理由 | 中期経営計画(2020-2022)【D.C.2022】における資本政策に基づき、資本効率の向上と株主還元の拡大を図るため。 |

| 自社株買い発表日 | 2021年10月8日(金) |

| 取得期間 | 2021年10月11日~ 2022年1月13日 |

| 取得株式の総数 | 普通株式 100万株(上限) (発行済株式総数(自己株式を除く)に対する割合:1.68%) |

| 取得金額の総額 | 20億円(上限) |

| 取得方法 | 証券会社の投資一任方式による買付 |

今回の自社株買いと同時に、50万株(消去前の発行済株式総数に対する割合 0.82%)の自己株式の消去を合わせて発表しています。(消去予定日:2021年10月29日)

この会社は、今期(2022年3月期)に入ってすでに2回自社株買いを実施しており、それぞれ50万株づつ計100万株取得していますのでこれを含めると、200万株になります。

今回の株式の取得数量は、発行済み株数(自己株式除く)の1.68%と自社株買いの数量としてはほどほどの数量※です。

※一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

この銘柄の直近の出来高(売買が成立した株式の数量)の 5日平均は1,770百株、25日平均は1,291百株(1,000百株を平均水準としています)ですので、平均的な低い水準です。

どんな会社?

インテリアからエクステリアまで人々の暮らしを彩る商品を生み出し、快適な空間を創造している会社です。

事業セグメントは以下の4つに分かれています。

- インテリア事業・・・サンゲツグループの基幹事業。住宅から非住宅まで、室内空間を彩る壁紙や床材、カーテン・椅子生地をトータルに販売。インテリア内装材はトップシェアを誇る。

- エクステリア事業・・・門扉や家庭用フェンス、ポストといった住宅のお庭回りや、公園の大型扉といったパブリックエクステリアなどの商材の販売。

- 海外事業・・・北米事業、中国事業、東南アジア市場を中心に、インテリア内装材の製造・販売。

- スペースクリエーション事業・・・子会社のフェアトーン株式会社が、オフィスや施設を中心とした新築・リニューアル・イノベーション等に係る内装工事。

2021年3月期のセグメント別売上高構成比は、

- インテリア事業 76.0%

- エクステリア事業 10.1%

- 海外事業 10.3%

- スペースクリエーション事業 3.6%

となっており、「インテリア事業」が3/4ほどを占めています。

直近の経営概況

【2022年3月期1Q(2021年4月~2021年6月)の経営成績】(2021年8月3日発表)

| 決算期 | 売上高 [億円] (前年同期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社の所有者に 帰属する純利益 [百万円] (同) |

| 2021年3月期1Q累計 | 353 (△9.3) | 1,342 (△28.4) | 1,531 (△29.4) | 1,069 (△41.3) |

| 2022年3月期1Q累計 | 350 (ー※) | 895 (△33.2) | 964 (△37.1) | 604 (△43.5) |

| 2022年3月期通期会社予想 | 1,525 (ー※) | 6,600 (△1.5) | 6,800 (△3.4) | 4,300 (△10.0) |

| 通期予想に対する1Qの進捗率 | 22.6% | 13.6% | 14.2% | 14.0% |

※「収益認識に関する会計基準」(企業会計基準第29号 2020年3月31日)等を当1Q期間の期首から適用しており、上記の連結業績予想は当該会計基準等を適用した後の金額となっています。これにより、2022年3月期通期及び1Qの売上

高については、対前期及び対前年同四半期増減率を記載していません。

2022年3月期1Qの業績は、会計基準が異なりますので単純比較はできないですが、前年同期比 減収減益の結果となっています。売上高は微減ですが利益面は3割以上の減益となっています。

通期予想に対する進捗率は、売上高はまあまあの進捗ですが、利益面ともに遅れている状況です。

【2022年3月期1Qの状況、経営成績の要因】

同社事業に関連の深い建設市場は、テレワークの普及や巣ごもり需要により住環境に関する新たなニーズも生まれ、新設住宅着工戸数は前年の減少推移からの回復の兆しが見られました。

しかしながら、市場のデフレ化による競争激化や原材料価格の高騰等、事業環境は予断を許さない状況です。

このような状況下で、同社グループは、お客様と従業員の安全を第一とした感染症防止策を講じつつ、商品の安定供給を維持するとともに、オンラインを活用した積極的な営業活動に努めました。

また、中期経営計画(2020-2022)[ D.C.2022 ]のもと、デザイン力の発展的強化を目指し、建築家の隈研吾氏とのコラボレーションによる壁紙・床材コレクション「KAGETOHIKARI(カゲトヒカリ)」を発売したほか、2021年3月に発刊した、イギリスを代表する老舗インテリアメーカーSanderson Design Groupとのオリジナルブランドの第2弾見本帳「ENGLISH DESIGN AGENCY(以下EDA)」の市場浸透を図りました。

さらに、戦略的調達の推進として、2021年3月31日には国内最大手の塩ビ壁紙メーカーである株式会社ウェーブロックインテリアを子会社化し、商品の安定供給の確保と製販一体化による効率化を進めています。

一方、新しい関西ロジスティクスセンターの開設に伴う一時的な費用の増加や、積極的な商品開発と新しい見本帳の市場への投入等の将来を見据えての施策により、販売費及び一般管理費が増加しています。

【セグメント別の状況】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上高[億円] (前年同期比[%]) | 営業利益 [百万円] (同) |

| インテリア | 287 (ー) | 1,038 (△24.8) |

| エクステリア | 14.0 (ー) | 122 (0.7) |

| 海外 | 34.8 (△22.2) | △270 (ー) |

| スペースクリエーション | 13.0 (28.3) | 6 (△68.8) |

※「インテリア」と「エクステリア」は会計基準が異なるため、売上高は前期比比較無し

「エクステリア事業」のみは増益ですが、そのほかは減益となっています。

特に主力の「インテリア事業」は2割ほどの減益となっており苦戦しています。

<インテリア>

壁装事業では、新型コロナウイルス感染症の影響は依然残るものの、住宅リフォーム・非住宅リニューアル市場で需要の回復が見られたことから、住宅リフォーム向け壁紙見本帳「リフォームセレクション」や非住宅向け壁紙見本帳「FAITH」の売上が伸長しました。

床材事業では、市場の緩やかな回復傾向に加え、前年度に発刊した各種見本帳の市場浸透も進み、塩ビ系・繊維系床材ともに新型コロナウイルス感染症拡大前の売上水準に回復しつつあります。

特に住宅・非住宅分野で幅広く使用できる「フロアタイル」やカーペットタイル「NT」、各種施設用フロア「Sフロア」の見本帳の売上が、マーケットインの考え方に基づく商品開発や、営業部門と商品開発部門との連携した活動により、好調に推移しました。

ファブリック事業では、カーテン見本帳「AC」が引き続き売上を牽引したほか、各種施設向けカーテン見本帳「コントラクトカーテン」や椅子生地見本帳「UP」が堅調に推移しました。抗ウイルス・抗菌機能を持つカーテンにおいても、前年度に続き売上が伸長しました。

<エクステリア>

市場全体は回復の兆しがあるものの、新型コロナウイルス感染症の影響は依然として大きく、厳しい状況が続きました。

一方、前年からの巣ごもり需要は継続しており、ホームセンターやEC販売店を通じたポストや物置、ウッドデッキ等の販売が堅調に推移したほか、カーポートやテラスの売上も伸長しました。

また、中期経営計画に基づく事業領域の拡大として、スペースクリエーション事業本部を新設し、従来の卸売業だけでなく空間全体の提案を行う営業体制の整備を進めたほか、既存事業での施工力強化に注力し、収益性の向上に努めています。

<海外>

海外セグメントでは、海外関係会社の2021年1月から3月までの実績を、今1Q連結累計期間の業績に算入しています。

北米市場では、新型コロナウイルス感染症の影響により、営業活動への制限や人材不足といった問題が継続するなど、厳しい経営環境となりました。

こうした中、オンラインを活用した営業活動により営業機会損失の低減に努めています。

中国市場では、中国経済及び建設市場全体の回復に伴い、営業活動も新型コロナウイルス感染症拡大前の状況に戻りつつあります。こうした状況下で、地域・市場の両面における新規顧客の開拓に努めたほか、SNSを活用した新たなプロモーション活動を開始するなど、積極的な営業活動を強化しました。

また、中国市場における事業体制の整備に向け、香港及び中国事業の株式をGoodrich Global Holdings Pte., Ltd.から同社へ譲渡し、同社の100%子会社として新経営体制をスタートしています。

東南アジア市場では、各国で状況が異なるものの、マレーシア・インドネシア等では新型コロナウイルス感染症が拡大しており、通常の事業活動が大幅に制限されるとともに、主要マーケットであるホスピタリティ市場への影響は依然として大きく、建設工事の延期や中止等が多く発生しました。

こうした状況下で、ホスピタリティ市場以外への営業活動を強化するために、シンガポール、マレーシアにレジデンシャル向けの営業部門を設置しました。また、タイの事業拠点では、同社よりCEOが着任し、新たな経営体制のもと本格的な事業を始動しました。

<スペースクリエーション>

スペースクリエーションセグメントは、内装仕上工事業を担うフェアトーン株式会社と、同社のスペースクリエーション事業部で構成しています。

フェアトーン株式会社においては、オフィス改修工事等の需要が回復傾向にある中で、工事受注金額における価格競争の激化といった不安材料はあるものの、売上は堅調に推移しました。

特に中部地区では、フェアトーン株式会社と同社との連携による、施工力と商品力の総合的な提案を通じた物件獲得が実績につながりました。また、各エリアに応じた施工体制の構築による施工力強化や人手不足を踏まえた人材育成、新規営業拠点の開設といった営業体制の強化を進めたほか、アフターコロナの市場回復と同社とのシナジーを活かした活動強化としてホテルリニューアル市場を担う専任部門を新設しています。

同社のスペースクリエーション事業部においては、前年度に引き続き、設計・デザイン担当者をはじめとする人員体制の整備を図るとともに、総合施工力の強化に向けて、内装工事のほか、家具や設備、造園等さまざまな分野の業者とのアライアンス契約を結び、営業活動の積極化に向けた体制構築を行いました。

【財政面の状況】

自己資本比率(自己資本(総資本-他人資本)÷総資産)×100)は、2022年3月期1Q末時点で59.8%と前期末(58.8%)から1.0ポイント増加しました。

自己資本比率の数値としても問題ないレベルです。(20%以上を安全圏内としています。)

【今期(2021年11月期)の見通し】

2021年5月12日の発表通りで変更はされていません。

株価指標

【10/11(月)終値時点の数値】

- 株価:1,561円

- 時価総額:943億円

- PER:21.6倍

PERは、同業で時価総額が近い、リリカラ(9827) 13.0倍、東リ(7971) 14.7倍、住江織物(3501) 10.4倍と比較すると、高い水準です。

- PBR:1.00倍

- 信用倍率(信用買い残÷信用売り残):0.98倍

- 年間配当金(予想):58.5円(年1回 9月 29.0円、3月 29.5円)、年間利回り:3.7%(配当性向 82.1%)

配当は年利回り 3.7%で、東証1部の単純平均1.86%(10/8時点) と比較すると、約2倍の高い水準です。

直近の配当金は、表4のようになっています。

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2017年3月期 | 52.5 | 53.8 |

| 2018年3月期 | 55.5 | 80.4 |

| 2019年3月期 | 56 | 97.7 |

| 2020年3月期 | 57.5 | 244 |

| 2021年3月期 | 58 | 73.4 |

配当金は、毎年連続増配を継続しています。

配当性向は、50%以上となっており高くなっています。

同社は、

利益配分は、中期経営計画(2020-2022)[ D.C.2022 ]に基づき、中長期的に持続可能な株主還元策の拡充を行うことを推進し、2020年度より2022年度迄の3年間の総額で総還元性向をほぼ100%とすることを基本方針としています。

【直近の株価動向】

<週足チャート(直近2年間)>

株価は、昨年のコロナショック時の安値(1,269円)をつけた後、今年の3月に高値をつけるまで上昇トレンドでしたが、その後は現在まで、1,500~1,680円のレンジ内で推移しています。

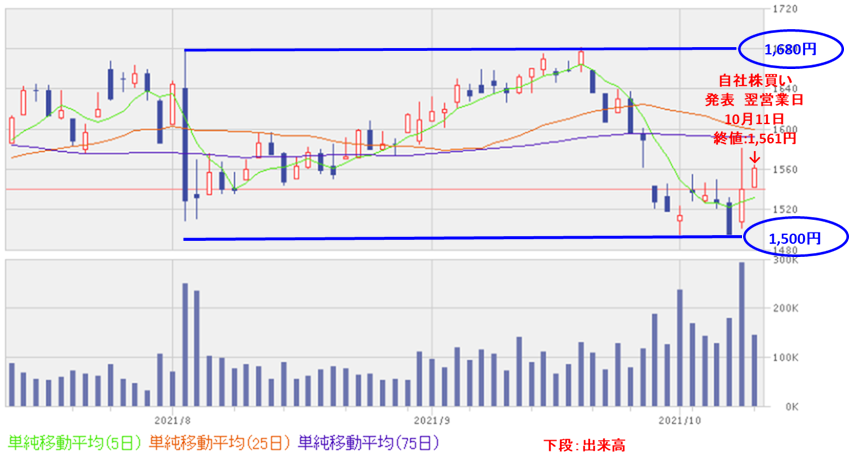

<日足チャート(直近3か月間)>

日足ベースの直近の株価も、1,500~1,680円のレンジで推移しています。

今回の自社株買いと自己株式の消却の発表の翌営業日(10/11)は、+21円(+1.36%)上昇しました。

これがきっかけとなり、レンジの上限(1,680円)を上抜けてくると、もう一段高が狙えそうです。

まとめ

【業績】

- 2022年3月期1Qの業績は、テレワークの普及や巣ごもり需要により住環境に関する新たなニーズも生まれ、新設住宅着工戸数は前年の減少推移からの回復の兆しが見られているものの、会計基準が異なり単純比較はできないが、前年同期比 減収減益で、売上高は微減、利益面は3割以上の減益の結果。

- 2022年3月期の通期計画は前期比で、利益面は減益を見込んでいる。

- 2022年3月期の通期予想に対する進捗率は、1Q終了時点で、売上高はそこそこだが、利益面は遅れている状況。

【株主還元】

- 配当の年利回りは3.7%で、東証1部の単純平均1.86%(10/8時点) と比較すると2倍近い水準であり、直近5年間は連続増配を継続している。

- 株主還元の一環の自社株買いは、今期に入り既に2回も実施しており、今回は3回目で計200万株の自己株式取得となる。

- 2020年度より2022年度迄の3年間の総額で、総還元性向をほぼ100%とすることを基本方針としている。

【流動性・自社株買い数量】

- 直近の出来高の5日平均は1,770百株、25日平均は1,291百株で、流動性は平均的な水準。

- 自社株買いの株数は、発行済株式総数(自己株式を除く)の1.68%とほどほどの数量。

【株価モメンタム】

- 株価は、昨年のコロナショック時の安値(1,269円)をつけた後、今年の3月に高値をつけるまで上昇トレンドだったが、その後は現在まで、1,500~1,680円のレンジ内で推移している。

- 今回の自社株買いと自己株式の消却の発表の翌営業日(10/11)は、+21円(+1.36%)上昇した。これがきっかけとなり、レンジの上限(1,680円)を上抜けてくると、もう一段高が狙えそう。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐ |

| 配当を含む株主還元 | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました!

※株式投資の実際の売買は、自己判断、自己責任でお願いします。