こんにちは!

直近で今期業績予想の上方修正と増配を発表した銘柄に関して、このタイミングで株を買った場合、利益を得ることができるのか?

足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから情報・通信業種のアルゴグラフィックスです。

最後までお付き合いいただけるとうれしいです!

「上方修正」とは?

企業が決算において以前掲げていた予想利益などの数字を引き上げることを指します。

売り上げ増加や環境改善など、想定していなかった要因によって従来予想以上の達成が見込まれるときに発表されます。

SMBC日興証券HPより

特に利益面が上方修正されると、1株当たり利益(EPS)が上昇する可能性が高くなりますので、

株主還元の方針で、配当性向を定めている会社は、配当性向が一定の場合、EPSが上昇すると1株あたりの配当金も高くなり、投資家が直接恩恵を受けることになります。

例えば、配当性向を30%と定めている会社が、当初の配当金予想は年間1株あたり30円(EPS=100円)だったとします。

この会社が、業績が好調なため上方修正をして、EPS予想が50%増額され、150円に修正されたとしましょう。

そうなった場合、配当金は配当性向30%と定めていますので、配当金も30円から45円(=150×0.3)と15円増額となり、配当金も1.5倍に増額されることになります。

また、配当金等のインカムゲインだけではなく、キャピタルゲイン(売買益)も期待できます。

なぜかというと、上方修正を発表した会社の株は、業績が予想していた以上に良くなったため、株を買いたい投資家が増えますので、株価上昇の大きな要因になるわけです。

ただ時より、会社発表の上方修正後の経営数値がコンセンサス予想(マーケットにおいて支配的になっている予想(数値等))を下回る場合は、「失望売り」といわれ、大きく売り込まれ株価が下落するケースがありますので注意が必要です。

それでは、見ていきましょう!

上方修正の概要

2024年1月26日に、2024年3月期通期連結業績予想の上方修正と増配を発表しています。

2024年3月期通期の業績と配当金予想は表1です。

| 売上高 [億円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 親会社 株主に 帰属する 当期純利益 [百万円] | 1株当たり 当期純利益 [円] | 1株当たり 年間配当金 [円] | |

| 前回 (2023/5/12) 発表予想 | 552 | 7,870 | 8,280 | 5,520 | 258.72 | 80 |

| 今回修正予想 | 582 | 9,000 | 9,400 | 6,300 | 295.29 | 90 |

| 増減額 | 30 | 1,130 | 1,120 | 780 | ー | 10 |

| 増減率[%] | 5.4 | 14.4 | 13.5 | 14.1 | ー | 12.5 |

前回予想と比べ、売上高は1割弱増、利益面は1割強の増額修正をしています。

修正の理由は、

- 主要顧客である製造業全般の旺盛な IT 投資意欲を背景に同社グループの業績が好調に推移し、前回業績予想を上回る見込みとなったため

としています。

配当予想に関しても、同社は、

経済の情勢や事業環境を勘案しつつ、また業績連動方式を基本とする中で、株主に対して継続的、安定的な配当を実施することを方針としており、

この方針のもと、当期業績が好調に推移していること等を勘案し、当期の1 株当たり期末配当予想を前回予想から10 円増配し50円とし、

既に実施済みの中間配当40 円と合わせた1 株当たり年間配当予想を90円に修正しています。

どんな会社?

PLMソリューション(※1)をはじめとしてHPCソリューション(※2)、ITソリューションを通じて顧客の付加価値を創造するテクニカル・ソリューション・プロバイダーです。

※1:PLMソリューション

PLMはProduct Lifecycle Managementの略であり、製品の企画から開発、設計、製造、販売、保守、廃棄に至る全工程を包括的に管理する手法。

「PLMソリューション」では、経営目標や事業戦略等、顧客それぞれが目指す姿を見据えながら、ものづくりに関わる全てのプロセスの最適化を実現し、経営効率化につながるソリューションを提案している。

※2:HPCソリューション

HPCはHigh Performance Computingの略で、 高度な技術計算領域に対し、その高速処理のためにシステム設計・構築を行い同時に並列化技術や最適化技術で実現している。

また、技術計算の各ジョブがCPUやストレージの資産を効率よく使用できるようにスケジューリングの設計と実行を行っている。

事業セグメントは、「PLM事業」と「EDA(Electronic Design Automation)事業」の2つがあり、それぞれ、

- PLM事業

同社グループの主要取引先である自動車、電機などの製造業を営む企業の設計及び生産部門に対してCADシステムを、研究開発部門に対してサーバ等を販売、サポート - EDA事業

同社子会社である㈱ジーダットが開発した電子部品の設計に関するCADシステムについて、主に半導体業界を中心に販売、サポート

を行っています。

2023年3月期通期のセグメント別売上高構成比は、

- PLM事業 96.3%

- EDA事業 3.7%

となっており、「PLM事業」がほとんどを占めています。

直近の経営概況

【2024年3月期3Q(2023年4月~12月)の経営成績】

(2024年1月26日発表)

| 決算期 | 売上高 [億円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主に 帰属する 当期純利益 [百万円] (同) |

| 2023年3月期 3Q累計 | 359 (7.7) | 5,291 (15.7) | 5,557 (16.0) | 3,646 (20.4) |

| 2024年3月期 3Q累計 | 421 (17.5) | 6,720 (27.0) | 7,017 (26.3) | 4,652 (27.6) |

| 2024年3月期 通期会社予想 (2024年1月26日 修正) | 582 (9.1) | 9,000 (15.8) | 9,400 (14.6) | 6,300 (16.2) |

| 通期予想に対する 3Qの進捗率[%] | 72.4 | 74.6 | 74.6 | 73.8 |

表2の通り、前年同期比 増収増益で、売上高は2割弱増、利益面は3割弱の増益でした。

2024年3月期通期の業績予想は、今回の上方修正後で、前期比 増収増益で、売上高は1割増、利益面は1~2割の増益を予想しています。

通期予想に対する進捗率は、3Q終了時点で、売上高、利益面ともに7割強でそこそこです。

【2024年3月期3Qの状況、経営成績の要因】

当3Q連結累計期間におけるわが国経済は、物価高による個人消費の抑制がみられるものの、レジャー・インバウンド関連ビジネスなど対面型サービスの復調、

また、半導体供給制約の緩和による自動車生産の回復などが下支えとなり、総じて景気は緩やかな回復基調となっています。

このような状況下、同社グループでは新たなビジネス環境に適応しながら、各社の特長を活かした事業戦略と効果的な営業活動を推進するとともにグループ間の連携も進めました。

この結果、当3Q連結累計期間の経営成績は、2Qまで影響があった半導体業界向けのソリューション販売の反動減も概ね底を打ったこと、

また、自動車関連業界に加え産業機械関連業界へも展開しているPLMソリューションが大きく伸長したことから、売上高は421億円(前年同四半期比17.5%増)となりました。

営業利益は、高付加価値なソリューションの販売強化により売上高総利益率の向上を徹底したことで、計画通りに進捗する人的資本投資に伴う減益を補い、

更にグループ会社の人材を活用した外注費及び販売管理費のコントロールも継続した結果、6,720百万円(同27.0%増)となりました。

親会社株主に帰属する四半期純利益は4,652百万円(同27.6%増)となりました。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

主力の「PLM事業」は前年同期比 増収増益、

「EDA事業」は減収減益となっています。

| セグメント | 売上高 [億円] (前年 同期比 増減率 [%]) | セグメント 利益 [百万円] (同) |

| PLM | 408 (18.5) | 6,544 (28.6) |

| EDA | 13.7 (△6.0) | 175 (△13.9) |

各セグメントの状況は以下です。

<PLM事業>

顧客のデジタル・トランスフォーメーションを支援するソリューションが受注増加につながりました。

<EDA事業>

主力製品の開発力を強化し、機能拡張版およびパワー半導体の設計分野に向けたツールの機能拡張版をリリースしたものの、

FPD顧客向け売上減少の影響がありました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2024年3月期3Q末時点で67.7%と前期末(63.8%)から3.9ポイント増加しました。

これは主に、それぞれ前期末比で、

- 負債

- 買掛金が1,760百万円減少し、流動負債が合計で2,742百万円減少

- 固定負債その他が1,282百万円増加し、固定負債が合計で1,473百万円増加

- 純資産

- 利益剰余金が2,912百万円増加し、株主資本が合計で2,826百万円増加

- その他有価証券評価差額金が2,566百万円増加し、その他の包括利益累計額が合計で2,688百万円増加

したことによるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

株価指標と動向

【2024/1/26(金)終値時点の数値】

- 株価:3,960円

- 時価総額:885億円

- PER(株価収益率(予想)):13.4倍

PERは、同業で時価総額が近い、図研(6947) 27.1倍、C&Gシステムズ(6633) 49.6倍、 福井コンピュータホールディングス(9790) 15.2倍と比較すると、低い水準です。

- PBR(株価純資産倍率):1.83倍

- 信用倍率(信用買い残÷信用売り残):131倍

- 年間配当金(予想):90円(年2回 9月 40円、3月 50円)、利回り:2.27%(配当性向 30.4%)

配当利回りは2.27%で、東証プライムの単純平均 2.15%(1/26時点)と比較するとやや高い水準です。

表4のように、直近5年間の配当金は、1株当たり40~73円で推移しており、減配無しで増配傾向です。

配当性向は、20%台で推移しており安定しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2019年3月期 | 40 (内 記念配当 4円) | 22.5 |

| 2020年3月期 | 40 | 25.4 |

| 2021年3月期 | 40 | 24.3 |

| 2022年3月期 | 63 | 29.8 |

| 2023年3月期 | 73 | 28.7 |

この会社は、

株主に対する利益配分は、経済の情勢や事業環境を勘案しつつ、また業績連動方式を基本とするなかで、

配当金額の継続性・安定性に関しても配慮することを基本方針としています。

【直近の株価動向】

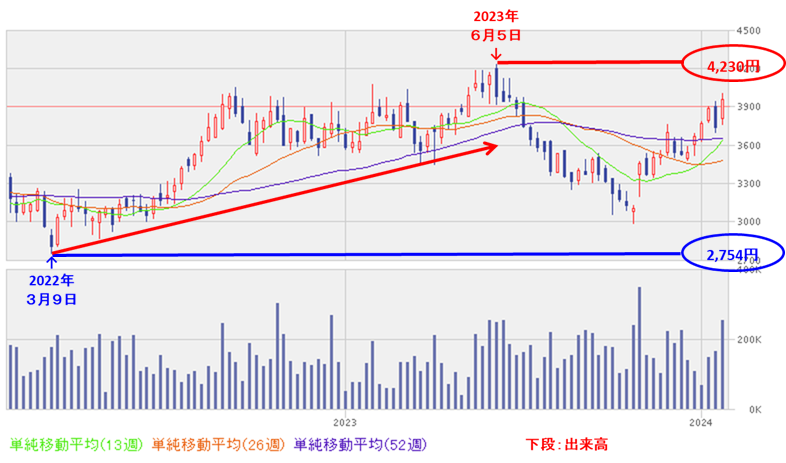

<週足チャート(直近2年間)>

2022年3月に安値(2,754円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、2023年6月に上場来高値(4,230円)をつけました。

しかしその後は調整し3,000円程度まで下落した後は、上昇基調で推移しています

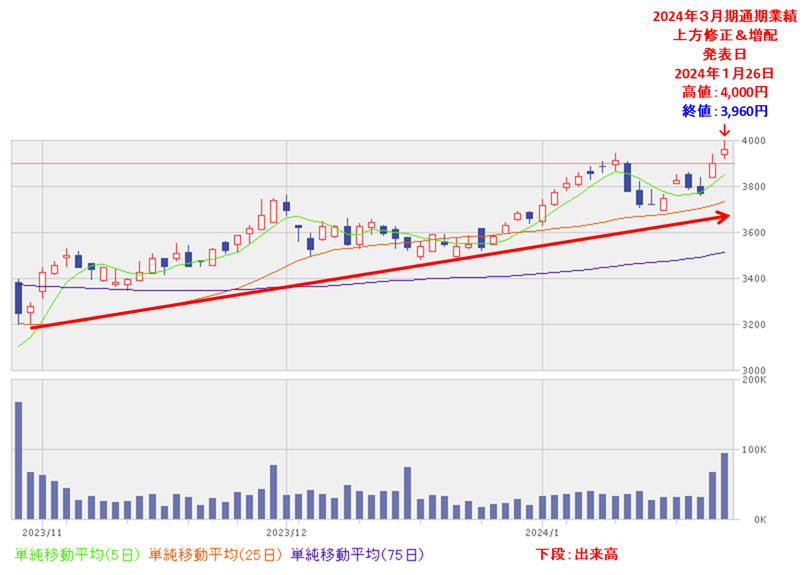

<日足チャート(直近3か月間)>

右肩上がりの上昇基調で推移しており、今回の2024年3月期通期業績上方修正と増配発表日(1/26)に高値(4,000円)をつけています。

今後は、昨年6月につけた上場来高値(4,230円)に迫りこれを更新していくのか、出尽くし感で下落に転じるのか、要注目です。

まとめ

【上方修正・増配のインパクト】

- 主要顧客である製造業全般の旺盛な IT 投資意欲を背景に同社グループの業績が好調に推移し、前回業績予想を上回る見込みとなり、

2024年3月期通期業績予想を前回予想と比べ、売上高は1割弱増、利益面は1割強の増額修正し、増額のインパクトはそれほど大きくはない。 - 業績の上方修正に伴い、前回予想から1株当たり普通配当を前回予想から年間10円増額し、

2024年3月期年間配当金は、中間配当と合わせて1株当たり90円(中間 40円、期末 50円)に修正し、インパクトはやや大きい。

【業績】

- 今期(2024年3月期)3Qの業績は、自動車関連業界に加え産業機械関連業界へも展開しているPLMソリューションが大きく伸長し、営業利益は、高付加価値なソリューションの販売強化により売上高総利益率の向上を徹底し、

前年同期比 増収増益で、売上高は2割弱増、利益面は3割弱の増益。 - 今期の通期予想は、今回の上方修正後の数値で、前期比 増収増益で、売上高は1割増、利益面は1~2割の増益を見込む。

- その通期予想に対する進捗率は、3Q終了時点で、売上高、利益面ともに7割強でそこそこ。

【株主還元】

- 配当利回り(会社予想)は2.27%で、東証プライムの単純平均 2.15%(1/26時点)と比較するとやや高い水準。

- 直近5年間の配当金は、1株当たり40~73円で推移しており、減配無しで増配傾向。

配当性向は、20%台で安定して推移。 - 会社の方針は、株主に対する利益配分は、経済の情勢や事業環境を勘案しつつ、また業績連動方式を基本とするなかで、

配当金額の継続性・安定性に関しても配慮するとしている。

【流動性】

- 直近の出来高の5日平均は505百株、25日平均は338百株で、流動性はやや低い水準。(1,000百株を平均水準とした。)

【株価モメンタム】

- 週足ベースの株価は、2022年3月に安値(2,754円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、2023年6月に上場来高値(4,230円)をつけた。

しかしその後は調整し3,000円程度まで下落した後は、上昇基調で推移。 - 直近の株価は、右肩上がりの上昇基調で推移しており、

今回の2024年3月期通期業績上方修正と増配発表日(1/26)に高値(4,000円)をつけている。 - 今後の株価は、昨年6月につけた上場来高値(4,230円)に迫りこれを更新していくのか、出尽くし感で下落に転じるのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 上方修正・増配 のインパクト | ⭐⭐⭐ |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。