こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部から不動産業種のシーアールイーです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出し」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、新株式発行による公募増資です。 発行価格決定期間や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近のPOのディスカウント率は、昭和電工(4004) 3.02%、日本電子(6591) 3.00%、JR西日本(9021) 3.01%でほぼほぼ3%です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事会社(今回は、SMBC日興証券 )をはじめ、引受人の証券会社で購入申込可能です。

早ければ、10/19(火)の夕刻に、会社側から発行価格等のお知らせが適時開示であります。このブログ記事でも更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2021年10月19日(火) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2021年10月27日(水) |

| 公募による新株式発行 (一般募集)数量 | 普通株式 1,802,400 株 (発行済み株式総数 27,468,800 株の約6.6%) |

| ケネディクス株式会社を割当先とする 第三者割当による新株式発行(並行第三者割当増資)数量 | 普通株式 357,900 株 (発行済み株式総数 27,468,800 株の約1.3%) |

| 株式の売出し (オーバーアロットメントによる売出し) | 普通株式 270,300 株(公募による新株式発行数量の約15.0%。実施決定(10/19)) ※上記の「発行価格等決定日」に決定。SMBC日興証券が売出す。 |

| 今回の資金調達による手取り概算額上限 | 5,410百万円 |

| 発行価格 | 1,780 円 |

| ディスカウント率 | 4.04 % |

| 申込単位数量 | 100株 |

| 主幹事会社 | SMBC日興証券 |

【公募増資(資金調達)の目的】

- 物流投資事業における 2025 年 7 月期以降竣工予定の販売用大型物流施設の開発用地取得資金の一部に充当する予定。本資金調達により手元資金の流動性が高まり、物流投資事業の開発パイプラインの更なる拡大に寄与する。

- 調達資金を上記の使途に充当することは、同社の成長ドライバーとしての物流投資事業の更なる強化のみならず、各事業領域における機動的な投資機会の創出、ひいては同社の企業価値・株主価値の向上に繋がる。

- 2020 年に実施した上場来初の公募による新株式発行及び自己株式の処分に引き続いて、上場来 2 回目となる公募による新株式発行を行うことで、同社株式の分布状況の改善及び流動性の向上を図る。

- ケネディクス株式会社を割当先とする第三者割当による新株式発行(並行第三者割当増資)を行うことで、引き続き同社及びケネディクス株式会社の企業価値向上に向け取り組む。

公募による新株発行(第三者割当増資を含む)の株数は、 発行済み株式総数の約7.9%(OAを含めた最大の株数を含めると約8.8%)と、直近の公募増資としては、ヒューリック 13.9%、SUMCO 20.7%、日本郵政 27.3%と比較すると、少ない数量です。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は783百株、25日平均は1,477百株で、流動性は中間的な水準です。

ご参考までに、この会社は昨年8月にも、公募増資を実施しており、約121万株の新株が発行されています。その時の発行価格等は以下でした。

- 発行価格:1,503円

- ディスカウント率:4.02%

- 受渡期日(2020/8/4)の株価:始値 1,385円(発行価格増減 -118円)、終値 1,386円(発行価格増減 -117円)

- 受渡期日の1週間後の株価:終値 1,381円(発行価格増減 -122円、-8.1%)

ということで、前回のPOで購入し、受渡期日と受渡期日1週間後に購入した場合は、損益マイナスの結果になっています。

どんな会社?

国内でも数少ない物流不動産分野に特化した、物流施設の賃貸、管理、開発、仲介、及び投資助言をしている会社です。

事業セグメントは、大きく「不動産管理事業」「物流投資事業」「アセットマネジメント事業」(不動産ファンド(上場REIT、私募ファンド等)への投資機会の提案と不動産ファイナンス・証券化のサポート)の3つに分かれており、

2021年7月期のセグメント別売上高構成比は、

- 不動産管理事業 51.0%

- 物流投資事業 46.8%

- アセットマネジメント事業 2.2%

となっており、「不動産管理事業」と「物流投資事業」が半々となっています。

直近の経営概況

【2021年7月期通期(2020年8月~2021年7月)の経営成績】(2021年9月9日発表)

| 決算期 | 売上高 [億円] (前年同期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社の所有者に 帰属する純利益 [百万円] (同) |

| 2020年7月期通期実績 | 412 (72.1) | 4,228 (156) | 4,049 (193) | 2,611 (275) |

| 2021年7月期通期実績 | 476 (15.4) | 5,772 (36.5) | 5,313 (31.2) | 3,574 (36.9) |

| 2022年7月期通期 会社予想 | 616 (29.5) | 8,600 (49.0) | 7,600 (43.0) | 5,000 (39.9) |

2021年7月期通期の業績は、前年同期比 増収増益で、売上高は15%、利益面は3割以上増加しており好調でした。

今期(2022年7月期)の業績予想は、売上高は前期比3割増、利益面は4~5割増を予想しており、好調を継続していく計画です。

【2021年7月期通期の状況、経営成績の要因】

新型コロナウイルス感染症の流行に伴う外出や移動の自粛により、ヒトに比べてモノの動きは相対的に活発化し、物流は重要な社会インフラとしての役割を果たしました。

巣ごもり消費の拡大等の影響により、EC市場の規模がさらに拡大し、今後もオンライン消費の拡大や在庫拡大による物流施設需要の増加が期待されています。

このような事業環境のもと、

不動産管理事業では、2020年7月に完全子会社化した株式会社ブレインウェーブ(2020年11月1日に株式会社はぴロジに社名変更)の提携倉庫会社向けにオーダーメード型物流センターを開発し、同社のマスターリース事業を通じて当該提携倉庫会社と協業することを決定しました。

また、物流インフラプラットフォームの新たなサービスラインアップとして、自動倉庫による自動化・省人化事業を開始しています。

物流投資事業では、同社の持分法適用関連会社である株式会社エンバイオ・ホールディングスとの共同出資により設立した土壌汚染地の流動化事業を手掛ける株式会社土地再生投資において、土地再生事業1号物件(神奈川県横浜市所在)が完了しました。

さらに、同社を通じて物流施設開発用地(神奈川県厚木市所在、千葉県白井市所在)を取得しました。今後も同社の土壌汚染対応力の強みを活かして、優良エリアの開発用地取得を進める予定です。

また、2018年からシンガポールの政府系企業との共同出資により、ベトナムでの物流施設の賃貸及び開発事業へ進出していましたが、同社共同出資後初めての物流施設が竣工しました。

加えて、当該事業に国内電鉄系の不動産会社を迎え入れ、同社及びシンガポールの政府系企業の三社共同で本事業を推進することになりました。今後も東南アジアでの事業展開を推進していく予定です。

アセットマネジメント事業では、不動産管理事業セグメントが保有する物流不動産を投資対象としたクラウドファンディング事業の拡大を進めました。また、中小型倉庫特化型私募ファンドを組成し、不動産管理事業セグメントが保有する中小型倉庫の当該ファンドへの組み入れを行い、不動産管理事業セグメント及びアセットマネジメント事業セグメントにおけるストック収益の積み上げを行いました。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 経常収益[億円] (前年同期比[%]) | 営業利益 [百万円](同) |

| 不動産管理 | 246 (6.5) | 2,055 (△5.0) |

| 物流投資 | 223 (26.1) | 4,360 (72.9) |

| アセット マネジメント | 10.5 (7.6) | 538 (6.8) |

「不動産管理事業」は前期比 増収減益でしたが、それ以外は増収増益の結果になっています。

特に、「物流投資事業」は3割弱の増収、7割以上の増益の結果になっています。

< 不動産管理事業 >

高稼働を維持しつつ収益性の向上を目指した結果、2021年7月末時点での管理面積は約173万坪となりました。

マスターリース物件が前期に引き続き高い稼働率を維持したこと、管理面積が堅調に推移したことから、安定的に収益が計上されました。加えて、中小型倉庫特化型私募ファンドに対して同社保有の中小型倉庫を売却しました。

<物流投資事業>

同社開発物件である「ロジスクエア川越Ⅱ」、「ロジスクエア神戸西」及び「ロジスクエア狭山日高(準共有持分の80%)」をCREロジスティクスファンド投資法人へ売却しました。

また、中小型倉庫特化型私募ファンドに対してリノベーション物件を売却しました。

<アセットマネジメント事業>

CREロジスティクスファンド投資法人が2021年1月に、2020年7月に続いて公募増資及び資産取得を行ったことにより、2021年7月末時点での受託資産残高は112,316百万円となりました。

これにより、アセットマネジメントフィー等が順調に計上されたことに加え、中小型倉庫特化型私募ファンドを組成したことによるアレンジメントフィー等を計上しています。

【財政面の状況】

自己資本比率(自己資本(総資本-他人資本)÷総資産)×100)は、2021年7月期末時点で26.9%と前期末(28.5%)から1.6ポイント減少しました。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

また、2021年7月期通期のキャッシュ・フロー(以下、CF)の状況は、営業活動によるCF 228億円の支出、投資活動によるCF 2.9億円の支出の結果、営業活動によるCFと投資活動によるCFを合計したフリーCF※は230億円のマイナスとなっています。

※フリー・キャッシュ・フロー:プラスの場合、会社が使える資金があることを意味し、マイナスの場合、会社が自由に使うことができる資金が少ないことを意味する。

前期(2020年7月期)通期のフリーCF(プラス72.5億円)から303億円悪化しています。

【今期(2022年7月期)の見通し】

ストックビジネスの最大化を図るべく、管理受託面積やアセットマネジメント受託資産残高の拡大に注力することで収益基盤の更なる強化を進めていく予定です。また、同社開発物件について順次売却を見込んでいます。

事業ビジョンである“世界の人とモノをつなぐ物流インフラプラットフォームとしてNO.1企業グループ”を目指し、アライアンス先企業との協業による収益機会の多様化や新規ビジネス機会の創出を図り、物流インフラプラットフォーム全体へ事業領域を拡大しながら、安定した収益構造を構築する計画です。

株価指標

【10/12(火)終値時点の数値】

- 株価:1,941円

- 時価総額:533億円

- PER:10.7倍

PERは、同業で時価総額が近い、日本駐車場開発(2353) 17.3倍、日本管理センター(3276) 13.4倍と比較すると、低い水準です。

- PBR:1.99倍

- 信用倍率(信用買い残÷信用売り残):14.1倍

- 年間配当金(予想):24円(年1回 7月)、年間利回り:1.2%(配当性向 13.2%)

配当は年利回り %で、東証1部の単純平均1.84%(10/11時点) と比較すると低い水準です。

直近の配当金は、表3のようになっています。

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2017年7月期 | 10 | 6.8 |

| 2018年7月期 | 20 | 24.0 |

| 2019年7月期 | 21 | 75.3 |

| 2020年7月期 | 22 | 21.2 |

| 2021年7月期 | 23 | 17.6 |

直近5年間の配当金は、1円づつですが連続増配を継続中です。

配当性向は毎年連続増配を重ねており、1株利益は一定ではないため、ばらつきがあります。

この会社は、

継続的かつ安定的な配当を実施するとともに、事業の発展及び経営基盤の強化に必要な内部留保を充実させていくことを基本方針としています。

上記に基づき「第2次中期経営計画」(2021年9月9日)で、ストックビジネスである不動産管理事業とアセットマネジメント事業で得られた利益の概ね50%を配当目標とし、フロービジネスである物流投資事業で得られた利益は物流施設開発、ストックビジネス強化のためのM&A、長期的な成長のための新領域への投資等への再投資と、自己株式取得等に活用する方針を公表しています。

【株主優待制度】

この会社は株主優待制度があり、毎年1月末と7月末の100株以上保有の株主に、クオカードを年2回(1月:500円分、7月:1,000円分)合わせて1,500円相当が贈呈されます。こちらはうれしいですね!

配当金+株主優待(1,500円相当)の年利回りは 2.0%となります。

【直近の株価動向】

<週足チャート(直近2年間)>

株価は、昨年のコロナショック時の安値(750円)を付けた後は、右肩上がりの上昇トレンドで徐々に上昇していきました。

そして、今年の9月初めに急激に値を上げてきて、現在は、その安値の2倍以上の値になっています。

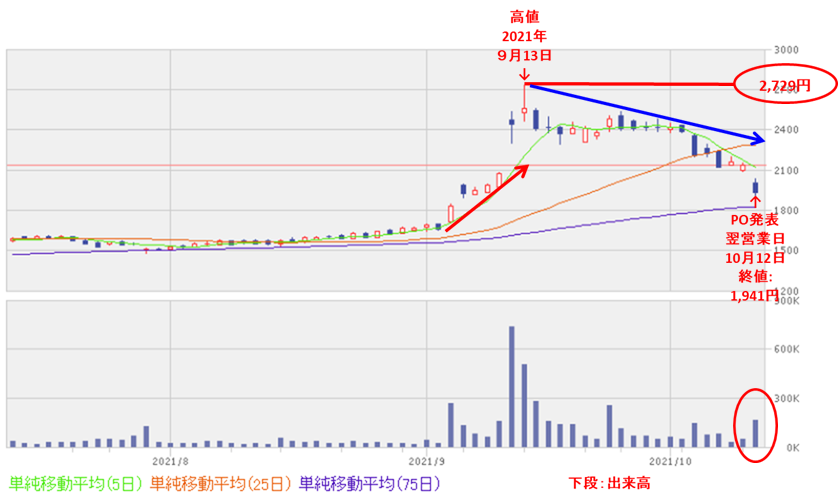

<日足チャート(直近3か月間)>

直近の株価は、9/3に急上昇して、9/13に高値(2,729円)を付けた後は、上げ足が速かっただけに急激に下落して、現在も下落トレンドを継続中です。

今回のPO発表後の翌営業日(10/12)は、1株利益の希薄化懸念からか窓を開けて売られ、前日比 193円安(-9.04%)で終了しました。

まとめ

【業績】

- 2021年7月期通期の業績は、物流投資事業が好調で、前年同期比 増収増益で、売上高は15%、利益面は3割以上増加している。

- 今期(2022年7月期)通期予想は、ストックビジネスの最大化を図るべく、管理受託面積やアセットマネジメント受託資産残高の拡大に注力することで収益基盤の更なる強化を進めていく予定で、売上高は前期比3割増、利益面は4~5割増を予想しており、好調を継続していく計画。

【株主還元】

- 配当は年利回り 1.2%で、東証1部の単純平均1.84%(10/11時点)と比較すると、低い水準。株主優待は年間1,500円相当が贈呈されるが、これを合わせても年利回り 2.0%とあまり魅力は感じられない。

- 直近5年間では、1円の増配ではあるが、毎年連続増配を重ねている。

【流動性・公募増資数量】

- 直近の出来高の5日平均は783百株、25日平均は1,477百株で、流動性は中間的な水準。

- 今回の株式の売出数量は、発行済み株式総数の約7.9%(OAを含めた最大の株数を含めると約8.8%)と、直近のPOより少ない数量。

- 昨年8月にも公募増資を行っており、その際は発行価格 1,503円、ディスカウント率 4.02%、受渡期日(2020/8/4)の始値 1,385円(発行価格増減 -118円)、終値 1,386円(発行価格増減 -117円)、受渡期日の1週間後の終値 1,381円(発行価格増減 -122円)と、いずれも株価は発行価格よりも下落した。前回から1年しか間がない公募増資ということで、今回の増資に株主の理解が得られるのか、多少の疑問はある。

【株価モメンタム】

- 株価は、昨年のコロナショック時の安値(750円)を付け今年9月中旬まで上昇トレンドで推移したが、その後は、日経平均の下げとともに、下げ基調となっている。

- 今回のPO発表の翌営業日(10/12)は、窓を開けて前日比9%下落した。今後、9月初旬の株価(1,800円)程度で下げ止まるかがポイント。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐⭐ |

| 配当、株主優待を含む株主還元 | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 株式の売出数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました!

※株式投資の実際の売買は、自己判断、自己責任でお願いします。