こんにちは!

直近で自社株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部から小売業種のジョイフル本田です。

最後までお付き合いいただけるとうれしいです!

- 「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

自社株買いのメリットとデメリット

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。(配当とともに株主還元の一つ)

- 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

- 自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が少なくなりROEが上がります。

- 自社の株価は割安だとメッセージを送ることができる。

- 自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自己株式取得の概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることが多いです。

| 自社株買いの理由 | 資本効率を高め、1株当たり利益の増大を図ることを目的として、 自己株式の取得を機動的かつ継続的に実行するため |

| 自社株買い発表日 | 2021年9月16日(木) |

| 取得期間 | 2021年9月17日~ 2022年6月20日 |

| 取得株式の総数 | 普通株式 400万株(上限) (発行済株式総数(自己株式を除く)に対する割合:5.74%) |

| 取得金額の総額 | 50億円(上限) |

| 取得方法 | 東京証券取引所における市場買付 |

取得数量は、発行済み株数(自己株式除く)の5.74%と自社株買いの数量としては多い数量です。

この会社は、

発行済株式総数の5%を目安として保有し、それを超える部分については原則として毎期消却するとしていますので、金庫株は最大5%となる見込みです。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は3,061百株、25日平均は1,834百株ですので、流動性はやや高い水準です。

どんな会社?

関東1都5県(茨城、千葉、埼玉、群馬、栃木、東京)に、ホームセンターを展開する会社です。

5万平方mの超大型店を展開し、40万点以上の品ぞろえに強みがあります。

その他に、ガーデンセンター、ペットセンター、アート・クラフト、リフォーム(増改築工事、外構工事)事業をしています。

また、関連会社である株式会社MTJフィットネスで会員制スポーツクラブを運営しています。

2021年6月期通期の商品グループ別の売上高構成比は、

- 「住まい」(資材・プロ用品、インテリア・リビング、ガーデン・フォーム、リフォーム)に関する分野:50.8%

- 「生活」(デイリー・日用品、ペット・レジャー、ガソリン・灯油・アートクラフト、ホームセンター周辺)に関する分野:49.2%

となっており、「住まい」と「生活」はそれぞれ5割程度で同じ比率です。

直近の経営概況

【2021年6月期通期(2020年6月21日~2021年6月20日)の経営成績と2022年6月期 (2021年6月21日~2022年6月20日)の見通し】 】(2021年8月3日発表)

| 決算期 | 売上高 [億円] (前年同期比[%]) | 営業利益 [億円] (同) | 経常利益 [億円] (同) | 親会社の所有者に 帰属する純利益 [億円] (同) |

| 2020年6月期実績 | 1,249 (4.9) | 91.9 (18.2) | 106 (15.9) | 109 (141) |

| 2021年6月期実績 | 1,325 (6.1) | 115 (25.2) | 128 (20.6) | 89.9 (△17.9) |

| 2022年6月期会社予想 | 1,310 (0.4) | 118 (2.6) | 129 (1.0) | 90.0 (0.2) |

2021年6月期の業績は、前年同期比 増収増益で、純利益以外の利益面は2割以上の増益の結果で、営業利益と経常利益は過去最高を記録しています。

2022年6月期の業績は、増収増益予想ですが、売上高、利益面ともに微増の見通しとしています。

※ただし、2022年6月期の期首より「収益認識に関する会計基準」(企業会計基準第29号)等を適用するため、業績予想は当該会計基準等を適用した後の金額で、対前期は、2021年6月期に当該会計基準等を適用したと仮定して算定した増減率です。

【2021年6月期の状況、経営成績の要因】

ホームセンター業界も、新型コロナウイルス感染拡大の影響は大きく、

ライフスタイルの変化に伴う在宅需要、テレワーク需要を取り込み、ペット・レジャー、ガーデン・ファーム、インテリア・リビングなどの商品グループを中心に業績を下支えする状況が続いています。

このような経営環境の中、同社は中核事業の競争力を強化すべくグループ内の組織再編を行い、

3月に非連結子会社であった株式会社ジョイフルアスレティッククラブの株式の一部をスポーツクラブ「ゴールドジム」を運営する株式会社THINKフィットネスに譲渡し、株式会社ジョイフルアスレティッククラブの収益改善とホームセンター事業とのシナジー効果の一層の創出を図りました。

また、4月には同じく非連結子会社の株式会社ジョイフル車検・タイヤセンターの全株式を、自動車整備事業等を展開する株式会社オートバックスセブンへ譲渡し、同社とのアライアンス体制の検討とともにお客様にご提供する新たな付加価値の創出と競争力のある店舗開発・運営を通じた同社の企業価値の向上に努めています。

さらに中核事業の強化の一環として潜在マーケットの開拓・深耕にも注力し、「職人の店」をコンセプトに工具、金物、作業服等のプロユースに対応する専門店として事業展開している「本田屋」を、千葉県船橋市と柏市にそれぞれ1店舗づつ計2店舗出店しています。今後も同社のホームセンターと連携して地域ドミナント化を図りながら、千葉県下に限定することなくプロ需要の多い地域への出店を継続していくとのことです。

営業面の強化においては、高付加価値商品の推奨販売や、商品グループ・部門をまたいだ関連商品販売など売場・売り方の見直しを図りました。

また、販促面においてInstagram、LINE、TwitterなどのSNSを通してお得なイベント情報等を随時配信し集客強化に繋げるとともに、売場においてもホームセンター15店舗にデジタルサイネージを設置しホームページ・SNS等と連動した販促強化を図りました。

店舗におけるオペレーション改革では、業務効率化により総労働時間数が減少したほか、デジタル広告へのシフトなど販促媒体を見直すことにより広告宣伝費が減少しました。

また、決算棚卸業務の効率化のため新たにスマートフォンを利用した棚卸システムを導入し棚卸期間を2日間から1日に短縮することで営業日数を確保したほか、棚卸の実務をペーパーレス対応にすることにより事務管理負担が軽減しコスト削減にもつながっています。

営業概況は、新型コロナウイルスの感染拡大により経済活動が大きな影響を受ける環境においてもマーチャンダイジング(merchandising:一般的には、消費者の欲求・要求に適う商品を、適切な数量、適切な価格、適切なタイミング等で提供するための企業活動)を強化し「新たな必需」を取り込み、またDX(デジタルトランスフォーメーション)によるマーケティングやIT活用によるオペレーションの合理化、本部機能の統合・スリム化等による収益構造改革が奏功したほか、潜在マーケットの開拓・深耕推進によるプロショップの出店等により業績は順調に推移しました。

これらの施策に取り組んだ結果、当事業年度の売上高は、前事業年度における吸収合併によりリフォーム事業部およびアート・クラフト事業部の計上期間が前事業年度の3ヶ月間に対して当事業年度は12ヶ月間となった影響が大きく、前事業年度に比べ75億89百万円増加し、1,324億99百万円(前年比6.1%増)となりました。

利益面は、マーチャンダイジングの強化等の収益構造改革に取り組んだ結果、売上総利益率が 2020年6月期に比べ3.6ポイント改善し31.6%、営業利益率が前事業年度に比べ1.3ポイント改善し8.7%、経常利益率が1.2ポイント改善し9.6%となりました。

当期純利益は、2020年6月期において抱合せ株式消滅差益、燃料事業の事業譲渡益などの特別利益がありましたが、今年度はその計上がなくなり、2020年6月期に比べ19億63百万円減少し、89億85百万円(同比17.9%減)となりました。

【セグメント別の業績】

商品グループ別の売上高は、表3の結果になりました。

| セグメント | 売上高[億円] (前年同期比[%]) |

| 住まい | 674 (26.0) |

| 生活 | 651 (△8.8) |

「住まい」は2割以上の増収で、特に「リフォーム」の売上が前年比4倍程度伸びています。

「生活」は1割程度の減収でした。

<「住まい」に関する分野 >

売上高は、2020年6月期に比べ、139億円増加しました。

2020年3月21日に吸収合併により承継したリフォーム事業部は、新型コロナウイルスの感染拡大の影響により受注が大きく減少しましたが、2020年6月期比較では計上期間の違いから125億円の増加となりました。

資材・プロ用品は前事業年度の大型台風上陸に伴う復旧需要等により僅かに前事業年度には及ばなかったものの、コロナ禍による外出自粛に伴う在宅需要によりインテリア・リビングにおいては主に生活家電などが、ガーデン・ファームにおいては主にグリーン、屋外園芸、ガーデン資材などの需要が増加しました。

<「生活」に関する分野>

売上高は、2020年6月期に比べ、63.2億円減少しました。

ガソリン・灯油は 2020年6月期における事業譲渡により、前事業年度と比較して108億円減少しました。

デイリー・日用品は前事業年度の消費税増税の駆け込み需要と新型コロナウイルスの感染拡大防止需要によるマスクや消毒液等の販売増加、外出自粛要請に伴い買いだめ需要によるトイレットペーパーやティッシュペーパー等の販売増加があり、それらの反動で減少しましたが、

ペット・レジャーは生体販売、ペット関連商品、アウトドア関連商品の販売が堅調に推移し増加しました。

2020年3月21日に吸収合併により承継したアート・クラフト事業部は、前事業年度比較では計上期間の違いから62億73百万円の増加となりました。

【財政面の状況】

自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)は、2021年6月期末時点で70.2%と前期末(67.3%)から2.9ポイント増加しました。

自己資本比率の数値としても問題ないレベルです。(20%以上を安全圏内としています。)

また、2021年6月期通期のキャッシュ・フロー(以下、CF)の状況は、営業活動によるCF 124億円の支出、投資活動によるCF 20.7億円の支出の結果、営業活動によるCFと投資活動によるCFを合計したフリーCF※は145億円のプラスとなりました。

※フリー・キャッシュ・フロー:プラスの場合、会社が使える資金があることを意味し、マイナスの場合、会社が自由に使うことができる資金が少ないことを意味する。

2020年6月期通期のフリーCF(プラス181億円)からは、35.7億円減少しています。

これは主に、定期預金の払戻による収入が30億円減少して、投資活動によるキャッシュ・フローが減少したためです。

【今期(2022年6月期)の見通し】

足元の業績については、長引く新型コロナウイルスの感染拡大の環境下においても、マーチャンダイジングの強化により「新たな必需」を取り込み、

また、収益構造改革の継続推進により堅調に推移しており、同社が目指す「Living Space Innovator」としての進化を遂げるべく未来投資にも積極的に注力することで、増収増益を見込んでいます。

株価指標

【9/17(金)終値時点の数値】

- 株価:1,592円

- 時価総額:1,168億円

- PER:12.3倍

PERは、同業で時価総額が近い、コメリ(8218) 7.8倍、アークランドサカモト(9842) 3.7倍、DCMホールディングス(3050) 9.0倍と比較すると、高い水準です。

- PBR:0.97倍

- 信用倍率(信用買い残÷信用売り残):1.38倍

- 年間配当金(予想):42円(年2回 12月 21円、6月 21円)、年間利回り:2.6%(配当性向 32.3%)

配当は年利回り2.6%で、東証1部の単純平均1.71%(9/17時点) と比較すると高い水準です。

直近の配当金は、表4のようになっており、5年間は連続増配を継続しています。

| 決算期 | 1株当たり 年間配当金[円] | 配当性向[%] |

| 2017年6月期 | 16 | 26.7 |

| 2018年6月期 | 24 | 31.2 |

| 2019年6月期 | 25 | 39.5 |

| 2020年6月期 | 30.5 | 19.3 |

| 2021年6月期 | 33.5 | 25.8 |

配当性向は、20~40%の範囲内です。

この会社は、

株主に対する利益の還元を経営上重要な施策の一つとして位置付け、株主資本に応じた株主への安定した利益還元を継続的に行い、

中間配当と期末配当の年2回の剰余金の配当を行うことを、基本的な方針としています。

この基本方針に従って、DOE(株主資本配当率:(年間配当総額/株主資本)×100[%])2%を目安に、安定的かつ継続的な利益還元の維持・向上に努めています。

【株主優待制度】

同社は、株主優待があり、6/20に100株以上保有の株主(※)に、自社商品券2,000円相当又は茨城県産のお米2kgをいただけます。こちらはうれしいですね!

※400株以上:自社商品券4,000円相当又は茨城県産のお米5kg、2,000株以上:自社商品券8,000円相当又は茨城県産のお米10kg、 4,000株以上:自社商品券16,000円相当又は茨城県産のお米20kg

100株保有の場合、

配当金+株主優待2,000円相当で、年利回り 3.9%になります。

【直近の株価動向】

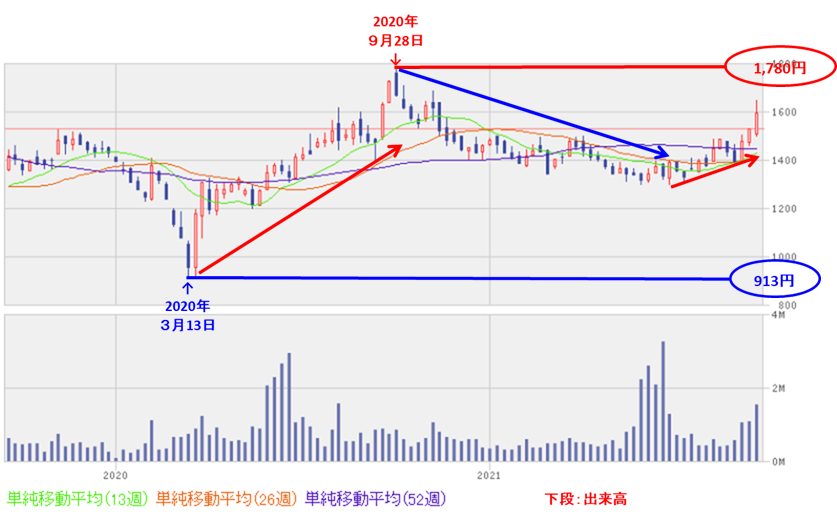

<週足チャート(直近2年間)>

株価は、昨年のコロナショック時の安値(913円)を付けた後は、昨年9月の高値(1,780円)まで一気に上昇しましたが、

その後は下落基調となり、今年の5月末から再び上昇トレンドで推移しています。

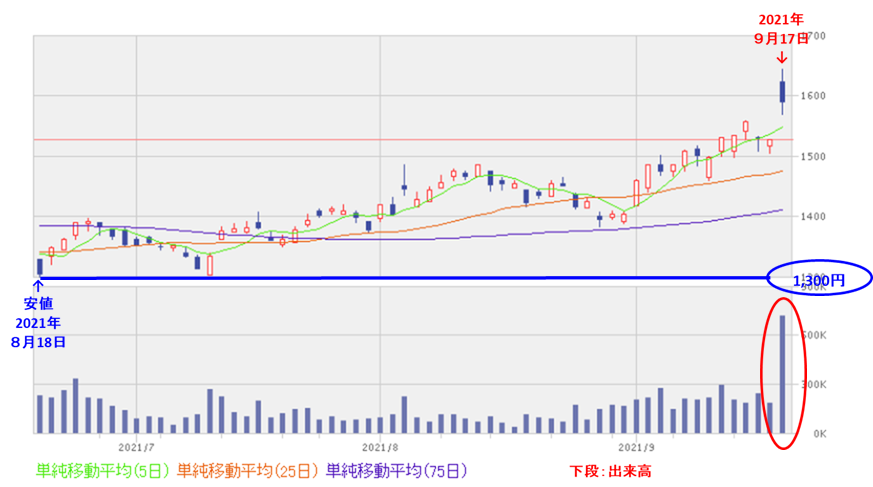

<日足チャート(直近3か月間)>

直近の株価は、緩やかながら上昇トレンドを継続しています。

今回の自社株買いの発表を受けて好感されたのか、翌営業日(9/17)に出来高を伴い大きく上昇しました(前日比 +65円(+4.26%))。

今後も株価上昇を継続し、昨年9月の高値(1,780円)を上抜けてくれば、もう一段高が期待できそうです。

まとめ

【業績】

- 2021年6月期の業績は、前年同期比 増収増益で、純利益以外の利益面は2割以上の増益の結果。営業利益と経常利益は過去最高を記録。

- 今期(2022年6月期)は、2021年6月期に新会計基準等を適用したと仮定して算定した増減率で、微増ではあるが、増収増益予想。

【株主還元】

- 配当金は、直近5年間は連続増配され、今期予想は前期比8.5円増配の予定。

- 配当利回りは年利回り2.6%で、東証1部の単純平均1.71%(9/17時点) と比較すると高い水準。

- 株主優待制度もあり、100株保有の場合、配当金+株主優待(自社商品券2,000円相当)で、年利回り 3.9%になる。

- 1株当たり利益の増大を図ることを目的とし、自社株買いを機動的かつ継続的に行うとしており、取得した自己株式株は、発行済株式総数の5%を目安として保有し、それを超える部分については原則として毎期消却する方針。

【流動性・自社株買い数量】

- 直近の出来高の5日平均は3,061百株、25日平均は1,834百株で、流動性はやや高い水準。

- 自社株買いの株数は、発行済株式総数(自己株式を除く)の5.74%と多い水準。

【株価モメンタム】

- 株価は、昨年のコロナショック時の安値(913円)を底にして、昨年9月の高値(1,780円)まで一気に上昇し、その後は下落したが、今年の5月末から再び上昇トレンドで推移。

- 直近の株価は上昇基調にあり、今回の自社株買いの翌営業日(9/17)は、窓を開けて出来高を伴い買われた。

- 昨年9月の高値(1,780円)を上抜けてくると、一段高が期待できそう。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐ |

| 配当を含む株主還元 | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました!

※株式投資の実際の売買は、自己判断、自己責任でお願いします。