こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードから小売業種のきちりホールディングスです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募と第三者割当による増資と自己株式の処分です。発行価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、日本郵政(6178) 2.01%、クリエイト・レストランツ・ホールディングス(3387) 3.09%となっていますが、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回はみずほ証券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、2/27(火)の夕刻に、会社側から売出価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2024年2月27日(火) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2024年3月6日(水) |

| ①公募による新株式の発行 (一般募集) 数量 | 普通株式 618,000 株 ※発行済み株式総数 10,550,400 株 の約5.85% |

| ②公募による自己株式の処分 (一般募集) 数量 | 普通株式 425,800 株 ※発行済み株式総数 10,550,400 株 の約4.03% |

| ③株式の売出し (オーバーアロットメントによる売出し) 数量 | 普通株式 156,200 株(実施決定(2/27)) ※みずほ証券が売出す。 |

| ④第三者割当による新株式発行 数量 | 普通株式 156,200株 (申込みのなかった株数は発行されない。) ※みずほ証券に割当。 |

| 調達資金手取り概算額(上限) | 10.9 億円 |

| 発行価格 | 913 円 (2/27決定:終値 952 円) |

| ディスカウント率 | 4.10 % (2/27決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | みずほ証券 |

【資金調達の背景と目的】

- 同社グループの属する外食業界は、新型コロナウイルス感染症対策に係る行動制限の撤廃による経済活動の正常化に伴い、個人消費意欲の高まり及びインバウンド需要の回復が見られる一方で、

市場への参入障壁が比較的低いことから新規参入が多く、加えて顧客嗜好の多様化により、店舗間の競合・競争が激化している。業界自体が成熟する中では、マーケットと向き合い、常に新しい価値を提供し続けることが重要となっている。 - このような環境の中、同社グループは消費者トレンドを的確に捉える高い業態開発力を活かして、多様化する消費者のニーズに応え、事業環境の変化に柔軟に対応しながら、成長戦略を推進している。

商業施設店舗におけるハンバーグ業態及び韓国料理業態は、コロナ禍においても堅調に推移していたことから、前期はハンバーグ業態及び韓国料理業態の出店を進めてきた。

行動制限の撤廃による客足の回復と競合他社との差別化により KICHIRI 業態もコロナ禍前の水準を上回る業績を達成している。 - 今後の新規出店は、ハンバーグ業態及び韓国料理業態については関東・中京・近畿を中心に 130 以上の商業施設で出店余地があると考えており、

引き続き好調が見込まれることからハンバーグ業態及び韓国料理業態を中心に出店を強化していく方針。 - また、同社グループでは、従業員一人ひとりが、企業理念である「大好きがいっぱい」を体現し、同社グループ独自の“おもてなし”を提供することで競合他社との差別化を図っている。

ホスピタリティに溢れた優秀な人材の継続的確保が同社グループの重要な経営課題であると認識しており、中途採用による即戦力となる人材の確保はもちろん、新卒者の採用を積極的に行っていくとともに、教育研修の充実を図り、顧客へのサービスの質の向上と将来の幹部人材の育成を進めている。 - 今般の新株式発行及び自己株式の処分による調達資金は、上記の成長戦略を推進するため、同社の連結子会社である株式会社KICHIRIへの融資を通じて、主に新規出店に伴う設備投資関連費用及び新規出店に伴う人件費、人材採用費やその他費用を含む運転資金の一部に充当する予定。

- 本資金調達により、同社グループの成長戦略を加速させ収益力の更なる向上を図るとともに、

自己資本の拡充により財務基盤の強化を進め、同社グループの企業価値の向上と株主の利益の最大化を目指していく。

としています。

【調達資金の使途】

今回の一般募集及び第三者割当増資に係る手取概算額合計上限約10.9億円については、同社の連結子会社である株式会社KICHIRIへの融資を通じて、事業拡大のための投資に充当する予定です。

具体的には、

- 2026 年6月期末までに 925百万円

新規出店に伴う設備投資関連費用の一部 - 2026 年6月期末までに 上記の残金

新規出店に伴う人件費及び人材採用費を含む運転資金の一部

に充当する予定です。

また、今回の新株式の発行数量は、発行済み株式総数の最大約7.33%(第三者割当を含む)、

自己株式処分数量は、発行済み株式総数の約4.03%で、

- 直近の新株式の発行を含むPOの発行株数比率(第三者割当を含む)は、ゼンショーホールディングス 3.87%、ピエトロ 12.8%、ヤマエグループHD 19.4%で、それらと比較すると中間的な数量

- 直近の株式の売出を含むPOの売出(自己株式の処分)株数比率(OAを含む)は、山善 7.04%、ダイダン 5.48%、稲畑産業 17.2%で、それらと比較すると少ない数量

です。

新株式発行は1株利益の希薄化、自己株式の処分は短期的な需給悪化につながりますので、短期的にはこの2つの要因が株価を押し下げる可能性があります。

そして、この銘柄の流動性は、直近の出来高(売買が成立した株の数量)の5日平均は439百株、25日平均は348百株で、流動性は低い水準です。(1日 1,000百株を平均的な水準としています。)

どんな会社?

「外食産業の新たなスタンダードの創造」をビジョンとし、

既存の外食企業の枠組みに捉われることなく、positive eating(楽しい食事によって癒し・やすらぎ・明日への活力を感じること)の概念をベースとした複数事業展開を行う企業グループです。

外食企業としての「直営展開事業」のみならず、「フランチャイズ・ライセンス事業」、「グローサラント(※1)事業」「CVC(コーポレート・ベンチャーキャピタル)事業」、

そしてこれまで培ってきた外食事業運営基盤を活用する「プラットフォームシェアリング事業」を持株会社体制下で進めることで次世代型ビジネスモデルを構築しています。

※1:グローサラント

グロサリーストア(食料品店)とレストランを組み合わせた造語で、主に食品スーパーで取り扱っている食材を調理し、その場で食べられる飲食業態のこと。

同社の店舗ブランドは、「KICHIRI 新日本様式」、「KICHIRI カジュアルダイニング」、「いしがまやハンバーグ」(石窯で焼くハンバーグステーキ専門店)、「VEGEGO(ベジゴー)」(韓国料理)、「3 Little Eggs」(オムライス)、「とん久」(とんかつ)、「GOOD MEAT STOCK〜肉屋バル〜」(グリル料理)、「ajito」(『体験型』カジュアルダイニング)、「まなや」(和食)、

等があります。

同社は、「飲食事業」のみの単一セグメントです。

直近の経営概況

【2024年6月期2Q(2023年7月~12月)の経営成績】

(2024年2月13日発表)

| 決算期 | 売上高 [億円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主 株主に 帰属する 純利益 [百万円] (同) |

| 2023年6月期 2Q累計 | 50.6 (△58.6) | △145 (赤字幅 縮小) | △205 (赤字 転落) | △160 (赤字 転落) |

| 2024年6月期 2Q累計 | 68.1 (34.5) | 459 (黒字 転換) | 148 (黒字 転換) | 174 (黒字 転換) |

| 2024年6月期 通期会社予想 (2024年1月30日 修正) | 138 (26.1) | 780 (黒字 転換) | 470 (黒字 転換) | 350 (黒字 転換) |

| 通期予想に対する 2Qの進捗率[%] | 49.4 | 58.8 | 31.4 | 49.7 |

表2の通り、前年同期比 増収増益で、売上高は3割強増、利益面は黒字転換でした。

2024年6月期通期の業績予想は、2Q決算発表の2週間ほど前に上方修正しており(表3参照)、前期比 増収増益で、売上高は3割弱増、利益面は黒字転換を見込んでおり、

その通期予想に対する進捗率は2Q終了時点で、売上高は5割でそこそこですが、利益面は営業利益と純利益は5割前後でそこそこですが、経常利益は3割強で遅れ気味です。

【2024年6月期2Qの状況、経営成績の要因】

当2Q累計期間の飲食業界は、新型コロナウイルス感染症への行動制限緩和による経済活動の正常化に伴い、個人消費意欲の高まりおよびインバウンド需要の回復を見せつつあります。

一方で原材料費、光熱費等の高騰などにより外食業界をとりまく環境が大きく変化し、経営環境は厳しいものとなりましたが、同社グループは飲食事業において、以下のとおり新規3店舗をオープンしました。

- いしがまやハンバーグ業態で、2023年12月、愛知県岡崎市の商業施設「イオンモール岡崎」内にて、「いしがまやハンバーグ イオンモール岡崎」、東京都国分寺市の商業施設「セレオ国分寺」内にて、「いしがまやハンバーグ セレオ国分寺」の2店舗をオープン

- VEGEGO業態で、2023年11月東京都西多摩郡日の出町の商業施設「イオンモール日の出」内にて、「VEGEGO オヌレシクタン&cafeイオンモール日の出」をオープン

このように、同社グループは、KICHIRI業態・いしがまやハンバーグ業態・VEGEGO業態等、あらゆる立地に対応した様々な業態を保有しており、トレンドを的確に捉える高い業態開発力を持っています。

また、従業員一人ひとりが、同社グループの企業理念である「大好きがいっぱい」を表現し、同社グループ独自の“おもてなし”を提供することで競合他社との差別化を図っています。

フランチャイズ事業は、ハンバーグ業態にて、西日本最大級の総合スーパーであるイズミが展開するショッピングセンター「ゆめタウン」への出店を行っています。

プラットフォームシェアリング事業は、同社がこれまで培ってきたプロデュース力やコンサルティング力を活かして多種多様な分野におけるブランドホルダーとのコラボレーションを実現することで新たな顧客価値を創造し、

また人々の働き方やライフスタイルの変化から生まれる様々な課題を新しいテクノロジーによって解決するDXについても積極的に推進しています。

このように事業を複数展開する中、プラットフォームシェアリング事業で培ったノウハウが、日本全体の活力向上を目指す地方創生に寄与できると考え、2023年4月より、地方創生事業を行っています。

以上の結果、今2Q累計の業績は、表2の増収で黒字転換となっています。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2024年6月期2Q末時点で8.4%と前期末(7.7%)から0.7ポイント増加しています。

これは主に、それぞれ前期末比で、

- 負債

- 未払金が1,264百万円増加し、流動負債が合計で1,480百万円増加

- 長期借入金が381百万円減少し、固定負債が合計で398百万円減少

- 純資産

- 利益剰余金が149百万円増加(マイナス幅が縮小)し、株主資本が合計で149百万円増加

したことによるものです。

自己資本比率の数値としては危険水域レベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2024年6月期2Q累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※2)149百万円の収入

- 営業活動によるCF 356百万円の収入(前年同期 78.9百万円の収入)

- 投資活動によるCF 206百万円の支出(同 395百万円の支出)

※2: フリーCFの説明

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2023年6月期2Q累計)のフリーCF(316百万円の支出)から466百万円増加しています。

営業活動によるCFの主な内訳(百万円):

- 売上債権の増減額(△は増加) △268

- 未払金の増減額(△は減少) 1,131

- 未収入金の増減額(△は増加) △1,088

投資活動によるCFの主な内訳(百万円):

- 有形固定資産の取得による支出 △127

- 無形固定資産の取得による支出 △30.4

- 差入保証金の差入による支出 △51.7

【今期(2024年6月期通期)業績予想】

今2Q決算発表の2週間前に、2024年6月期通期連結業績予想の上方修正、

2Q決算発表と同時に増配を発表しています。

2024年6月期通期の業績と配当予想は表3です。

| 売上高 [億円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 親会社 株主に 帰属する 当期純利益 [百万円] | 1株当たり 当期純利益 [円] | 1株当たり 年間配当金 [円] | |

| 前回 (2023/8/14) 発表予想 | 135 | 500 | 470 | 200 | 19.75 | 5 |

| 実績値 | 138 | 780 | 470 | 350 | 34.56 | 7.5 |

| 増減額 | 3 | 280 | ー | 150 | ー | 2.5 |

| 増減率[%] | 2.2 | 56.0 | ー | 75.0 | ー | 50.0 |

当初予想から、売上高は微増、利益面は経常利益を除き5~7割強の増額修正をしています。

修正の理由は、

- 2024年6月期2Q期累計期間は、新型コロナウイルス感染症への行動制限緩和による経済活動の正常化に伴い、個人消費意欲の高まりおよびインバウンド需要の回復もあり、来店客数は対前期比を上回って推移しており、

既存店売上高は 21 ヶ月連続で対前年同月比を上回った。 - また、原材料費や光熱費の高騰、人件費の上昇等の影響があるものの、販売価格の一部改定、徹底したコスト削減の取り組みや DX 化の推進を行った結果、利益率が上昇した。

- 3Q以降も堅調な来店客数推移を見込むとともに、徹底したコストコントロールを含めた各種施策により利益率が上昇する見通しであることから、当初予想を上回る見込みとなった。

- 一方で、2023 年 11 月 6 日付「営業外費用及び法人税等調整額(損)の計上に関するお知らせ」および 2023 年 12 月 19 日付「営業外費用及び法人税等調整額(益)の計上に関するお知らせ」で公表した同社連結子会社の株式会社 KICHIRI が保有する暗号資産評価損および暗号資産売却損の計上により、連結経常利益は当初予想と同程度となる見込み。尚、暗号資産については全ての売却が完了済。

- 以上のことから、12 月までの業績状況を踏まえ、連結売上高 138億円、連結営業利益 780 百万円、および親会社株主に帰属する当期純利益 350 百万円へ上方修正する。

としています。

配当予想についても、同社は、

株主に対する利益還元を重要な経営課題と認識しており、経営成績及び財政状態

等を勘案し、安定継続的な配当を行うことを基本方針としており、

このような方針のもと、期末配当は、2024年6月期2Qの業績および財務状況等を総合的に勘案、コロナ禍前の水準に戻すこととし、

前回予想の1株当たり 2.5 円から 2.5 円増配し 5 円とし、年間配当予想を 7.5円に修正しています。

株価指標と動向

【2024/2/21(水)終値時点の数値】

- 株価:970円

- 時価総額:102億円

- PER(株価収益率(今期予想)):28.0倍

PERは、同業で時価総額が近い、グローバルダイニング(7625) 9.6倍、DDグループ(3073) 10.8倍、エーピーホールディングス(3175) 0倍と比較すると、高い水準です。

- PBR(株価純資産倍率):14.6倍

- 信用倍率(信用買い残÷信用売り残):0.49倍

- 年間1株当たり配当金(会社予想):7.5円(年2回 12月 2.5円、6月 5円)、利回り:0.77%(配当性向 21.7%)

配当利回りは0.77%で、東証スタンダードの単純平均2.18%(2/20時点) と比較すると低い水準です。

表4のように、直近5年間の配当金は、年間1株あたり0~7.5円で推移しており、

配当性向は、無配や最終赤字の年を除き、30%台~40%台で推移しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2019年6月期 | 7.5 | 47.5 |

| 2020年6月期 | 0 | ー |

| 2021年6月期 | 0 | ー |

| 2022年6月期 | 5 | 33.6 |

| 2023年6月期 | 5 | ー (最終赤字) |

この会社は、

株主への適切な利益配分を経営の重要課題であると認識しており、人材育成及び教育、将来の事業展開と経営体質の強化のため十分な内部留保を勘案した上で、

成長に見合った利益還元を行っていくことを基本方針としています。

【株主優待】

この会社は株主優待があり、毎年12月末と6月末の年2回、100株以上保有の株主は、同社の運営する店舗で使用できる金券(1,500円分)1枚(500株以上保有の場合は6枚、1,000株以上は13枚)が進呈されます。

長期保有優遇制度もあり、500株以上を1年以上継続保有の場合は、500~1,000株保有で1枚(年間2枚)、1,000株以上保有で2枚(年間4枚)追加となります。

100株保有の場合、配当金+株主優待(1,500円×年2回=3,000円相当)で利回りは3.86%となります。

お近くに店舗がある方にとってうれしい内容ですね!

【直近の株価動向】

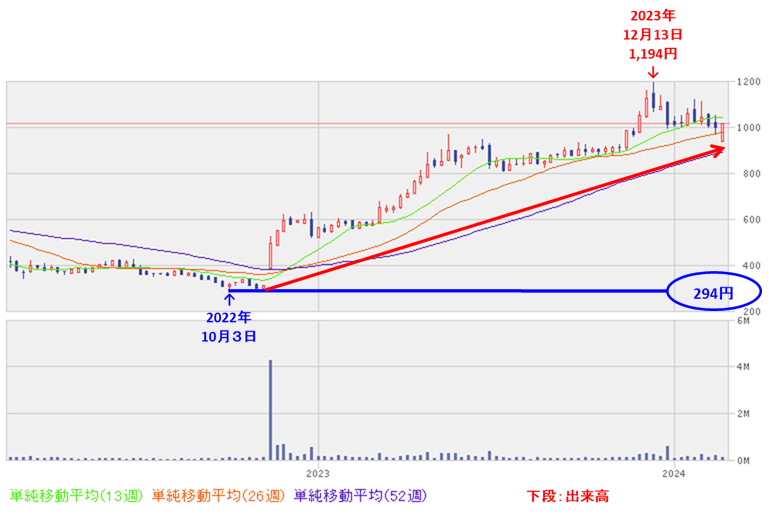

<週足チャート(直近2年間)>

2022年10月に上場来安値(294円)をつけた後、その翌月に急上昇しはじめ、

高値切り上げ安値切り上げの上昇トレンドで推移しています。

<日足チャート(直近3か月間)>

昨年12月に年初来高値(1,194円)をつけた後は、下落基調で推移しており、

今回のPO発表の翌営業日(2/19)は、最初は安く始まりましたが、その後は盛り返して、前日比 7円安(-0.7%)と小幅な値動きでした。

今後は、節目の900円を割り込まずに上昇に転じていくのか、割り込んで下値模索を継続するのか、要注目です。

まとめ

【業績】

- 今期(2024年6月期)2Qの業績は、来店客数は対前期比を上回って推移しており、既存店売上高は 21 ヶ月連続で対前年同月比を上回り、

前年同期比 増収増益で、売上高は3割強増、利益面は黒字転換。 - 今期通期予想は、3Q以降も堅調な来店客数推移を見込むとともに、徹底したコストコントロールを含めた各種施策により利益率が上昇する見通しであることから、2Q決算発表の数週間前に上方修正し、

前期比 増収増益で、売上高は3割弱増、利益面は黒字転換を見込む。 - この通期業績予想に対する進捗率は、2Q終了時点で、売上高は5割でそこそこ、利益面は営業利益と純利益は5割前後でそこそこだが、経常利益は3割強で遅れ気味。

【株主還元】

- 配当利回り(予想)は0.77%で、東証スタンダードの単純平均 2.18%(2/20時点) と比較すると低い水準。

- 直近5年間の配当金は、年間1株あたり0~7.5円で推移しており、

配当性向は、無配や最終赤字の年を除き、30%台~40%台で推移。 - 今3Q決算発表と同時に、2024年6月期2Qの業績および財務状況等を総合的に勘案、コロナ禍前の水準に戻すこととし、

前回予想の1株当たり 2.5 円から 2.5 円増配し 5 円とし、年間配当予想を 7.5円に修正した。 - 株主優待があり、毎年12月末と6月末の年2回、100株以上保有の株主は、同社の運営する店舗で使用できる金券(1,500円分)1枚(500株以上保有の場合は6枚、1,000株以上は13枚)が進呈される。

100株保有の場合、配当金+株主優待(1,500円×年2回=3,000円相当)で利回りは3.86%となる。

【流動性・新株式の発行株数】

- 今回の新株式の発行数量は、発行済み株式総数の最大約7.33%(第三者割当を含む)、自己株式処分数量は、発行済み株式総数の約4.03%で、

- 直近の新株式の発行を含むPOの発行株数比率(第三者割当を含む)は、ゼンショーホールディングス 3.87%、ピエトロ 12.8%、ヤマエグループHD 19.4%で、それらと比較すると中間的な数量

- 直近の株式の売出を含むPOの売出(自己株式の処分)株数比率(OAを含む)は、山善 7.04%、ダイダン 5.48%、稲畑産業 17.2%で、それらと比較すると少ない数量

- 直近の出来高の5日平均は439百株、25日平均は348百株で、流動性は低い水準。

【株価モメンタム】

- 週足ベースの株価は、2022年10月に上場来安値(294円)をつけた後、その翌月に急上昇しはじめ、

高値切り上げ安値切り上げの上昇トレンドで推移。 - 直近の株価は、昨年12月に年初来高値(1,194円)をつけた後は、下落基調で推移しており、

今回のPO発表の翌営業日(2/19)は、最初は安く始まったが、その後は盛り返して、前日比 7円安(-0.7%)と小幅な値動き。 - 今後の株価は、節目の900円を割り込まずに上昇に転じていくのか、割り込んで下値模索を継続するのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 新株式の発行数量 株式の売出数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。