公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証グロースからサービス業種のMacbee Planetです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募と第三者割当による新株式の発行です。発行価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、日本郵政(6178) 2.01%、クリエイト・レストランツ・ホールディングス(3387) 3.09%となってますが、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回はSBI証券)はじめ、引受人(SMBC日興証券)の証券会社で購入申込可能です。

早ければ、4/18(火)の夕刻に、会社側から発行価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2023 年4月 18 日(火) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2023 年4月 26 日(水) |

| ①公募による新株式の発行 (一般募集)数量 | 普通株式 270,000 株 (発行済み株式総数 3,253,900株 の約8.29%) |

| ②株式の売出し (オーバーアロットメント) 数量 | 普通株式 40,500 株 (実施決定(4/18)) ※SBI証券が売出す。 |

| ③第三者割当による 新株式の発行数量 | 普通株式 40,500株 (SBI証券に割当。申込がなかった場合は発行されない。) |

| 調達資金手取り概算額(上限) | 53.6 億円 |

| 発行価格 | 15,228 円 (4/18決定:終値 16,030 円) |

| ディスカウント率 | 5.00 % (4/18決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | SBI証券 |

| 引受人 | SMBC日興証券 |

【資金調達の背景/目的】

- 同社は、「革新的なマーケティングにより世界を牽引する企業になる。」というビジョンのもと、データとテクノロジーを活用し、LTVマーケティング(※1)を提供しており、

さらなる事業成長を図るため、2021年12月に公表した中期経営計画に基づき、2022年4月期から2024年4月期を「LTVマーケティングのリーディングカンパニーとして、長期的な成長を実現するための事業基盤を構築。」する期間と位置付け、

グループ経営体制への移行とLTVマーケティングの深化・深耕を行うべく、取得データの拡大や解析力の向上の他、LTVマーケティングの補完領域に係る技術強化により、既存顧客への提供価値向上とともに、新たな業界への展開や既存業界のシェア拡大のための成長投資を積極的に検討してきた。

※1:Life Time Value(ライフ タイム バリュー)の略で、「顧客生涯価値」と訳される。一人、あるいは一社の顧客が、特定の企業やブランドと取り引きを始めてから終わりまでの期間(顧客ライフサイクル)内にどれだけの利益をもたらすのかを算出したもの。

- その結果として、アフィリエイト広告やソーシャル広告等の領域においてプロモーションの戦略立案から運用支援までを一貫して行うコンサルティングサービスを提供している株式会社ネットマーケティングを2023年3月に完全子会社化している。

- 一方で、同社の子会社化に伴い株式取得額の全額に相当する5,370百万円の借入を実行し、相応に財務柔軟性が低下していることから、今後の機動的な戦略投資と継続的な成長を実現するため、当該資金調達を行うこととした。

- 今回のPOによる資金調達は、

財務体質の強化及び経営基盤安定化のために株式会社Alpha及び株式会社ネットマーケティングのM&Aに伴う資金借入の返済、アナリティクスコンサルティング事業のコンサルタントを中心に人員を拡充し成長を実現するための人員増強及びオフィス拡張、知名度向上及びプロダクト販売促進を目的としたマーケティング費用に充当する予定。 - 今回の資金調達により、LTVマーケティングのリーディングカンパニーとして3兆円を超え成長を継続し、今後も拡大が見込まれるインターネット広告市場を早期にLTVマーケティングへと転換し、長期的な企業価値の向上へと繋げていく。

- 同社株式の市場流動性の更なる向上に加え、同社グループの中長期的な成長戦略を応援くださる投資家層が拡大することを期待している。

としています。

【調達資金の使途】

今回の一般募集及び本件第三者割当増資に係る手取概算額合計上限53.6億円についての調達資金の使途は、以下の表2のとおりです。

| 使途 | 金額 [百万円] | 支出予定時期 |

| 株式会社Alpha及び 株式会社ネットマーケティングの M&Aに伴う借入金の返済 | 3,600 | 2023年5月 ~2027年4月 |

| 人員増強及びオフィス拡張 | 1,578 | 同上 |

| マーケティング費用 | 187 | 同上 |

| 合計 | 5,365 | ー |

今回の新株式の発行数量は、発行済み株式総数の約8.29%(第三者割当を含めた最大の株数で約9.54%)で、

直近の新株式の発行を含むPOの発行株数比率(第三者割当を含む)は、グローセル 11.7%、フルハシEPO 18.4%、大光 10.6%でしたので、それらと比較すると少なめの数量です。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は1,047百株、25日平均は783百株で、流動性は平均的な水準です。(1日 1,000百株を平均的な水準としています。)

どんな会社?

「革新的なマーケティングにより世界を牽引する企業になる」というビジョンを掲げ、

創業以来、LTVマーケティングを軸に、成果報酬型マーケティング市場で事業展開を行っている会社です。

事業内容は、主にインターネットを活用した販売促進、集客、知名度向上を目指す企業に対して、

データ解析プラットフォーム「ハニカム」やWebホスピタリティツール「Robee」を用いて、「LTVを予測し、ROI(※2)の最適化を実現する」ため、マーケティングの課題解決を行っています。

※2 ROI:Return On Investmentの略語。投資に対してどれだけ利益を上げることができたのかという指標。

事業セグメントは、「アナリティクスコンサルティング事業」「マーケティングテクノロジー事業」の2つがあり、それぞれ、

- アナリティクスコンサルティング事業

データ解析プラットフォームである「ハニカム」を活用することで、複数のメディアにまたがって出稿しているWeb広告の一元管理を行い、

同社グループが連携している多くのメディア(広告を掲載する媒体。アフィリエイト広告の配信会社であるアフィリエイト・サービス・プロバイダーを含む)から、クライアントのマーケティング目標に合致した適切な出稿先を選定し、ランディングページ(広告やメディアなどから飛び先となるクライアントページのこと。)へ流入数を高めるとともに、クライアントのマーケティング活動の戦略立案や運用支援 - マーケティングテクノロジー事業

- 集客したユーザーを接客しLTVの高い顧客へ転換する施策(Webホスピタリティツール「Robee」)

- 既存ユーザーの解約を低減させLTVの向上を図るサービスの提供(解約抑止チャットボット「Smash」)

- 独自AIと3Dクリエイティブによる広告配信(AIマーケティングプラットフォーム「3D AD」)の提供

を行っています。

2022年4月期通期のセグメント別売上高構成比は、

- アナリティクスコンサルティング事業(以下、AC事業) 93.6%

- マーケティングテクノロジー事業(以下、MT事業) 6.4%

となっており、「アナリティクスコンサルティング事業」が9割強を占めています。

直近の経営概況

【2023年4月期3Q(2022年5月~2023年1月)の経営成績】

(2022年3月16日発表)

| 決算期 | 売上高 [億円] (前年 同期比 [%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主に 帰属する 当期純利益 [百万円] (同) |

| 2022年4月期 3Q累計 ※3 | 107 (ー) | 891 (ー) | 888 (ー) | 587 (ー) |

| 2023年4月期 3Q累計 | 140 (30.5) | 1,506 (68.9) | 1,507 (69.7) | 1,003 (70.7) |

| 2023年4月期 通期会社予想 (2023年3月16日 修正) | 190 (31.7) | 2,050 (65.6) | 2,050 (66.2) | 1,400 (84.1) |

| 通期予想に対する 3Qの進捗率[%] | 74.1 | 73.4 | 73.5 | 71.6 |

※3:2021年4月期期末より連結財務諸表を作成しているため、2022年4月期3Qの対前年同四半期増減率については記載なし

表3の通り、前年同期比 増収増益で、売上高は3割増、利益面は7割前後の増益で好調です。

2023年4月期通期の業績予想は、今3Q決算発表と同時に上方修正し、前期比 増収増益で、売上高は3割強増、利益面は7割弱~8割強の増益を見込んでおり、

その通期予想に対する進捗率は、3Q終了時点で、売上高、利益面ともには3/4程度でそこそこです。

【2023年4月期3Qの状況、経営成績の要因】

同社グループの主力事業が属するインターネット広告市場は、世界全体としてDX(デジタルトランスフォーメーション)推進の波が押し寄せ、本格的なデジタル時代が到来しようとしており、

インターネット広告市場は2022年に前年比14.3%増の3兆912億円(株式会社電通「2022年日本の広告費」より)となりました。

世界的にもオフライン媒体と比較してデジタル媒体費の費用効率が良いこともあり、全広告費の約半分を占める傾向にあり、わが国においてもその形に推移しつつあり、同社グループにとって追い風となっています。

こうした環境のもと、同社グループは、インターネット広告をより進化させたLTVマーケティングを提唱し、独自のテクノロジーの開発に力を入れ、事業拡大に向けた取り組みを進めました。

また、AC事業とMT事業のシナジーに加え、2022年12月に開発した独自データ取得技術を活用した分析精度向上により成長しています。

※2023年4月期は株式会社ネットマーケティングのM&Aによる影響はなく、2024年5月から業績寄与予定。

これらの結果、表3の経営成績となっています。

【セグメント別の業績】

セグメント別の業績は、表4の結果になりました。

両セグメント共に、前年同期比増収増益でした。

| 事業 | 売上高 [億円] | 営業 利益 [百万円] |

| AC | 128 (26.6) | 1,407 (35.6) |

| MT | 12.1 (93.7) | 910 (203) |

セグメント毎の状況は以下です。

<アナリティクスコンサルティング(AC)事業>

既存案件の拡大や新規案件の受注が堅調に推移したことに加え、独自のデータ取得技術を活用した施策が奏功しました。

<マーケットテクノロジー(MT)事業>

主力サービスであるRobeeをアナリティクスコンサルティング事業の顧客に販売、活用したことにより、大幅な増収増益となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年4月期3Q末時点で49.1%と前期末(46.1%)から3.0ポイント増加しています。

これは主に、利益剰余金が前期末比で1,003百万円増加したことにより、株主資本が合計で1,003百万円増加したことによるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

【今期(2023年4月期通期)業績の見通し】

今3Qの決算発表と同時に、2023年4月期通期連結業績予想の上方修正を発表しています。

2023年4月期通期の業績予想は表5です。

| 売上高 [億円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 親会社 株主に 帰属する 当期純利益 [百万円] | 1株当たり 当期純利益 [円] | |

| 前回 (2022/6/13) 発表予想 | 170 | 1,600 | 1,600 | 1,000 | 310.08 |

| 今回修正予想 | 190 | 2,050 | 2,050 | 1,400 | 431.40 |

| 増減額 | 20 | 450 | 450 | 400 | ー |

| 増減率[%] | 11.7 | 28.1 | 28.1 | 40.0 | ー |

前回予想と比べ、売上高は1割強増、利益面は3割弱~4割の増額修正をしています。

修正の理由は、

- 主要取引先である金融業界、ウェルネス業界の既存顧客からの売上高が2Q累計期間以降も堅調に推移しただけでなく、

既存業界や他業界の新規顧客の獲得も順調に推移した。 - 新たに開発したデータ取得技術により分析精度が向上したことで売上高が計画以上に推移したことから、売上高及び各利益ともに前回発表予想を大きく上回る予定。

としています。

配当予想は、修正はありませんでした。

株価指標と動向

【2023/4/11(火)終値時点の数値】

- 株価:15,510円

- 時価総額:503億円

- PER(株価収益率(今期予想)):36.0倍

PERは、同業で時価総額が近い、プレイド(4165) 0倍、Appier Group (4180) 218倍、ブレインパッド(3655) 19.4倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):14.2倍

- 信用倍率(信用買い残÷信用売り残):267倍

- 年間配当金(会社予想):0円(無配)、年間利回り:ー

表6のように、上場以来無配が続いています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2018年4月期 | 0 | ー |

| 2019年4月期 | 0 | ー |

| 2020年4月期 | 0 | ー |

| 2021年4月期 | 0 | ー |

| 2022年4月期 | 0 | ー |

この会社は、

株主に対する利益還元と同時に、財務体質の強化や事業拡大及び競争力の確保を経営の重要課題として位置づけています。

配当に関する基本方針は、株主に対する利益還元を重要な経営課題と認識しつつ、業績の推移、財務状況、事業計画に基づく資金需要等を総合的に勘案し、

内部留保とのバランスをとりながら、経営成績に合わせた利益配分を基本方針としています。

同社は現在、成長過程にあると考えており、そのため内部留保の充実を図り、一層の事業拡大を目指すことが株主に対する最大の利益還元につながると考えています。

今後においても当面の間は内部留保の充実を図り、優秀な人材の確保や新技術の導入に向けた投資に充当し、企業価値の向上に努める方針です。

今後の配当実施の可能性及び実施時期等は未定です。

【直近の株価動向】

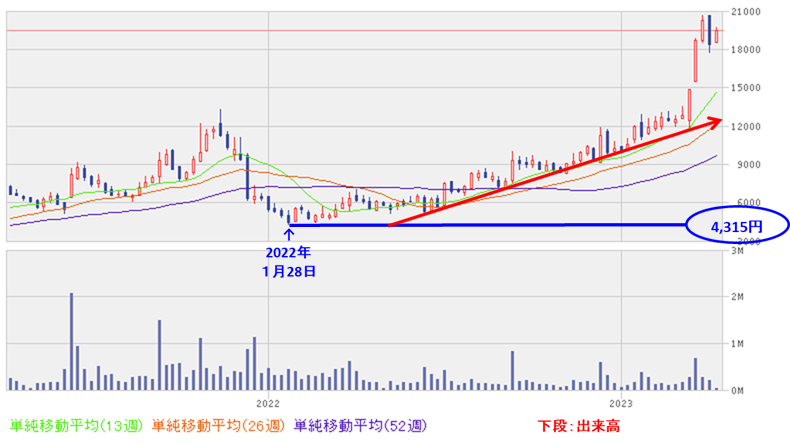

<週足チャート(直近2年間)>

週足ベースの株価は、2022年1月に安値(4,315円)をつけた後は上昇に転じ、

現在に至るまで、上昇トレンドを継続中です。

<日足チャート(直近3か月間)>

直近の株価は、順調に上昇していましたが、今3Qの決算と通期業績の上方修正発表後に急激に上昇し、4/3に上場来高値(20,680円)をつけました。

そして今回のPO発表の翌営業日(4/11)は、POによる1株当たり利益の希薄化懸念からか、窓を開けて出来高を伴い、前日比 3,970円安(-20.3%)と急落しました。

今後は、75日移動平均線(青線)が下値支持線となり、上昇に転じていくのか、下抜けて下値模索をするのか、要注目です。

まとめ

【業績】

- 今期(2023年4月期)3Qの業績は、AC事業とMT事業のシナジーに加え、2022年12月に開発した独自データ取得技術を活用した分析精度向上により成長し、

前年同期比 増収増益で、売上高は3割増、利益面は7割前後の増益で好調。 - 今期通期予想は、今3Q決算発表と同時に上方修正しており、前期比 増収増益で、売上高は3割強増、利益面は7割弱~8割強の増益を見込む。

- 通期業績予想に対する進捗率は3Q終了時点で、売上高、利益面ともに3/4程度でそこそこ。

【株主還元】

- 配当金は上場来無配を継続中。

成長企業ゆえ、内部留保の充実を図り、一層の事業拡大を目指すことが株主に対する最大の利益還元につながることは理解できる。

【流動性・発行株数】

- 今回の新株式の発行数量は、発行済み株式総数の約8.29%(第三者割当を含めた最大の株数で約9.54%)で、

直近の新株式発行を含むPO(グローセル、フルハシEPO、大光)の発行株数比率(第三者割当を含む)と比較すると少なめの数量。 - 直近の出来高の5日平均は1,047百株、25日平均は783百株で、流動性は平均的な水準。

【株価モメンタム】

- 週足ベースの株価は、2022年1月に安値(4,315円)をつけた後は上昇に転じ、現時点まで上昇トレンドを継続中。

- 直近の株価は、順調に上昇している中、今3Qの決算と通期業績の上方修正発表後に急上昇し、4/3に上場来高値(20,680円)をつけた。

そして今回のPO発表の翌営業日(4/11)は、POによる1株当たり利益の希薄化懸念からか、窓を開けて出来高を伴い、前日比 3,970円安(-20.3%)と急落した。 - 今後の株価は、75日移動平均線が下値支持線となり、上昇に転じていくのか、下抜けて下値模索をするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 新株式の発行数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。