こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証J-REITの産業ファンド投資法人です。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募による新投資口の発行です。発行価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%(直近のJ-REITは2~2.5%)です。

参考までに、直近のJ-REITのPO銘柄のディスカウント率は、

- マリモ地方創生リート、コンフォリア・レジデンシャル、イオンリート、東海道リート、タカラレーベン不動産:2.5%

でした。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回は、SMBC日興証券、野村證券、三菱UFJモルガン・スタンレー証券、みずほ証券、大和証券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、3/16(木)の夕刻に、法人側から発行価格等のお知らせが適時開示であります。このブログ記事も更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2023 年 3 月 16 日(木) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2023 年 3 月 24 日(金) |

| 公募による新投資口の発行 (一般募集)数量 | 43,500口 (発行済み投資口数 2,070,016口 の約2.10%) |

| 調達資金手取り概算額(上限) | 59.2 億円 |

| 発行価格 | 138,278 円 (3/16決定:終値 141,100 円) |

| ディスカウント率 | 2.00 % (3/16決定) |

| 申込単位数量 | 1 口 |

| 主幹事 | SMBC日興証券、野村證券、三菱UFJモルガン・スタンレー証券、みずほ証券、大和証券 |

【新投資口発行の目的及び理由】

- 新たな特定資産(物流施設2物件、工場・研究開発施設等2物件(計4物件))を取得することによるポートフォリオの収益力向上と財務安定性の向上を目的として、

マーケット動向及び1口当たり分配金の水準等を勘案した結果、公募による新投資口の発行を決定した。

としています。

今回の資金調達によって、物流施設2物件、工場・研究開発施設等2物件の計4物件(取得予定価格 122億円)を2023年3~5月に取得予定です。

取得後のポートフォリオの合計は、77物件、取得金額は3,888億円に拡大します。

今回増資される投資口数は、発行済み口数の約2.10%で、

直近の物流施設に投資しているJ-REITの、公募増資の発行済み総口数に対する割合(第三者割当を含む)は、

SOSiLA物流リート 6.73%、日本プロロジスリート 3.01%、東海道リート 37.1%でしたので、それらと比較すると小規模の増資です。

また、この銘柄の直近の出来高(売買が成立した投資口の数量)の5日平均は5,579口、25日平均は4,543口で流動性は高い水準です。(※1日 1,000口を平均水準としています。)

どんな投資法人?

日本で唯一の産業用不動産REIT(リート)として、2007年10月に東京証券取引所に上場し、

「日本経済の力を生み出す源泉としての社会基盤に投資し、日本の産業活動を不動産面から支えていく」ことを理念として掲げ、中長期にわたり安定的な利用が見込まれる不動産に投資しています。

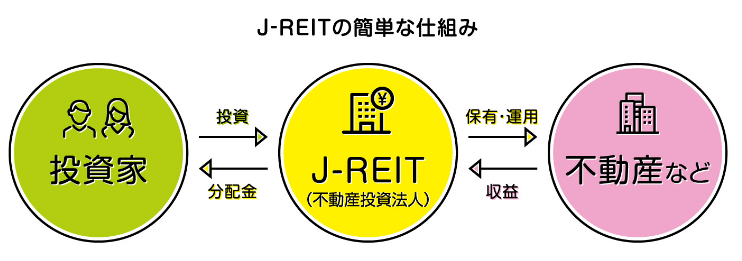

【J-REITの簡単な説明】

投資信託の仲間であり、我々投資家は、東京証券取引所でJ-REIT(不動産投資法人)商品を購入し、J-REITが、商業施設やホテル、住宅などの不動産を保有・運営してその家賃収入や売却益を得て、その収益の中から分配金として投資家に配分されるもの。

J-REITは全体的に、高配当な銘柄が多く存在します。そして、分配月もばらけていますので、複数のJ-REITを保有すると分散投資にもなりますし、ほぼ毎月分配金をいただける嬉しい状況になります。

ーー

【基本戦略】

あらゆる産業活動の基盤となり、中長期にわたり、安定的な利用が見込まれる、物流施設、工場・研究開発施設等、インフラ施設(以下、総称して「産業用不動産」)に投資し、収益の安定的な確保と運用資産の着実な成長を図ることにより、投資主価値の継続的な拡大を目指しています。

同投資法人は、産業用不動産を、研究開発、原材料調達・備蓄、保管、製造・生成、企業間物流、組立・加工、販売物流、リサイクルといった一連の産業活動の拠点となる不動産(以下「インダストリアル不動産」)及び

かかる産業活動を支える基盤となる不動産(以下「インフラ不動産」)とに分類し、更に、以下のアセットカテゴリーを設けています。

- インダストリアル不動産

- 物流施設

輸・配送、保管、備蓄、荷役、梱包、仕分け、流通加工及び情報提供の各機能から構成される企業間物流業務及び販売物流業務に供する諸施設

具体例:消費者向け配送センター、輸出入施設、製品・原材料保管型物流センター、宅配・路線業者用ハブセンター、温度帯管理型物流センター、トランクルーム等 - 工場・研究開発施設等

研究開発、原材料調達・備蓄、保管、製造・生成、組立・加工、リサイクル等を行うための諸施設

具体例:

食品加工工場、飲料工場、パルプ・紙加工工場、化学品工場、石油・石炭工場、金属製品工場、一般機械・産業機械工場、輸送用機器工場、電子部品工場、印刷工場、研究開発施設等

- 物流施設

- インフラ不動産

交通、通信、エネルギー、水道、公共施設等産業活動の基盤として整備される施設

具体例:鉄道関連施設、空港・港湾関連施設、自動車交通関連施設、データセンター・通信関連施設、エネルギー関連施設、水道関連施設、その他公共施設等

【物件選定方針】

中長期にわたり、安定した収益を確保できるポートフォリオを構築するため、物件を選定するに際して、主として「継続性」と「汎用性」に着目して評価を行っています。

ただし、工場・研究開発施設等やインフラ施設は特定の賃借人の利用のために設計・建設されているケースが多いため、継続性の評価を重視して物件選定を行っています。

【目標ポートフォリオ】

「物件選定方針」に基づき、当面の目標として、以下のとおり目標ポートフォリオを設定しています。

- アセットカテゴリー(鑑定評価額ベース)

- 物流施設及び工場・研究開発施設等 50~80%

- インフラ施設 20~50%

- 立地カテゴリー(鑑定評価額ベース)

- 都市近郊型又は工業集積地型 80%以上

- 独立立地型 20%以下

- 賃貸借契約期間(賃料収入ベース)

- 2年未満 0~20%

- 2年以上10年未満 20~40%

- 10年以上 40%以上

としています。

【ポートフォリオ分散状況】

物件数 74物件、取得価格 3,789億円、稼働率 98.8%(2023年1月31日現在)

<アセットカテゴリー別>

- 物流施設 51.0%

- 工場・研究開発施設等 33.9%

- インフラ施設 15.1%

となっており、「物流施設」が5割強を占めています。

<賃貸借期間別(契約期間別)>

- 10年以上 88.3%

- 2年以上10年未満 11.3%

- 2年未満 0.4%

となっており、「10年以上」が9割弱を占めています。

直近の運用概況

【2023年1月期の運用状況と2023年7月期以降の見通し】

(2023年3月13日発表)

| 決算期 | 営業収益 [億円] (前期比 [%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 当期 純利益 [百万円] (同) | 1口当たり 分配金 [円] (同[円]) |

| 2022年7月期 実績 | 171 (4.2) | 7,462 (9.9) | 6,494 (12.2) | 6,492 (12.2) | 3,100 (40) |

| 2023年1月期 実績 | 179 (4.4) | 6,939 (△7.0) | 5,942 (△8.5) | 5,940 (△8.5) | 3,122 (22) |

| 2023年7月期 法人予想 | 184 (2.6) | 7,588 (9.4) | 6,631 (11.6) | 6,630 (11.6) | 3,084 (△38) |

| 2024年1月期 法人予想 | 190 (3.5) | 8,117 (7.0) | 7,147 (7.8) | 7,146 (7.8) | 3,165 (81) |

表2のとおり、前期(2023年1月期)は、前期比 増収減益で、営業収益は微増、利益面は1割弱の減益の結果でした。

今期(2023年7月期)は、今回のPO発表と同時に上方修正しており、前期比 増収増益で、営業収益は微増、利益面は1割前後の増益を予想しています。

次期の2024年1月期(2023年8月~2024年1月)は、前期比 増収増益で、営業収益は微増、利益面は1割弱増を見込んでいます。

1口当たりの分配金の予想は、増資後の2023年7月期は前期比 38円減、2024年1月期は同81円増の予想となっています。

【2023年1月期の運用状況】

<投資環境>

当期(2022年8月~2023年1月)における日本経済は、新型コロナウイルス感染症の感染拡大があったものの、

行動制限が緩和されたことにより、徐々に経済活動が正常化に向けて進みました。

一方で米連邦準備制度理事会(FRB)による利上げに伴う円安やウクライナ情勢を受けた資源価格の高騰の影響等が、個人消費や企業業績の回復妨げの要因となり、依然として先行きが不透明な状況が続いています。

引き続き新型コロナウイルス感染症の感染拡大の影響に加え、資源価格を含む物価等の動向を注視していくとともに、資本市場の変動にも注視していく必要があると考えています。

このような状況下、同投資法人は強みとするCRE(Corporate Real Estate)提案を切り口とした物件ソーシング活動を継続しています。

当期においては、大手物流企業の事業拡大に伴う輸送拠点の拡張ニーズを捉え、鹿島グループとの協働によるCRE提案により、IIF四日市ロジスティクスセンター(新築棟)を2022年9月16日付で取得しました。

また、活況な不動産マーケットを捉え、中長期的に安定したポートフォリオを構築する観点から、IIF大阪南港ITソリューションセンターを2022年8月17日付で譲渡しました。

これらの結果、同投資法人の2023年1月31日時点の保有資産は、74物件(物流施設46物件、工場・研究開発施設等22物件、インフラ施設6物件)、取得価格の合計は3,789億円となっています。

また、ポートフォリオ全体の稼働率は98.8%となっており、良好な稼働状況を維持しています。

<資金調達の概要>

同投資法人は、収益の安定的な確保と運用資産の持続的な成長を目的として、安定的かつ効率的な財務戦略を立案、実行することを基本方針としています。

(デットファイナンス)

当期の有利子負債の調達は、新規物件の取得を目的として2022年9月16日に長期借入金55.0億円(平均借入期間9.5年)を新規で借り入れました。

また2022年8月5日に長期借入金5.0億円(借入期間10年)、同年9月15日に長期借入金7.0億円(借入期間10年)、同年9月30日に長期借入金38.0億円(平均借入期間9.5年)をそれぞれ固定金利で新規に借り入れ、返済期限を迎える同額の長期借入金を返済しました。

加えて、同年12月26日に短期借入金20.0億円(平均借入期間1年)を変動金利で新規に借り入れ、償還期限を迎えた第2回無担保投資法人債(特定投資法人債間限定同順位特約付)50.0億円の償還資金の一部に充当しました。

これらの借換え等を通じて、借入期間の長期固定化、金利コストの削減効果、及び将来的な財務施策の柔軟性確保等により、長期に安定的な分配金を確保できる財務体質を構築しています。

さらに2022年9月30日付で第7回無担保投資法人債(特定投資法人債間限定同順位特約付)17.0億円(期間15年)を発行し、同日に発行額と同額の短期借入金を期限前弁済しました。

同年12月26日付で第8回無担保投資法人債(特定投資法人債間限定同順位特約付)30.0億円(期間5年)を発行し、同年12月27日に償還期限を迎えた第2回無担保投資法人債(特定投資法人債間限定同順位特約付)50.0億円の償還資金の一部に充当しました。

これらの結果、2023年1月31日現在の有利子負債残高は2,082億円、うち、長期借入金は1,898億円(1年内返済予定の長期借入金を含む。)、短期借入金は37.0億円、投資法人債は147億円(1年内償還予定の投資法人債を含む。)となっています。

(エクイティファイナンス)

当期はエクイティファイナンスによる資金調達を実施していません。

【2023年7月期の見通し】

以下のような運用を行い、収益の安定的な確保と運用資産の着実な成長を図ることにより、投資主価値の継続的な拡大を目指しています。

<外部成長>

同投資法人は、大きな成長ポテンシャルを 有するCRE(Corporate Real Estate)、PRE(Public Real Estate)の両分野において、同投資法人が強みを有する提案型取得活動の継続により、「収益力」と「投資主利益」向上に資する「安定」した資産の取得機会を引き続き追求し、更なる資産規模拡大を目指しています。

CRE、PREの両分野において、これまで蓄積した実績、ノウハウ、ネットワークに裏打ちされた先行者メリットを活かし、競争を回避した有利な物件取得を進めるとともに、

更なるアセットカテゴリーの開拓、更なるCREニーズの開拓を目指し、独自のCRE提案型ビジネスモデルを進化させる計画です。

本邦唯一の産業用不動産特化型REITとしての特異性を活かすとともに、スポンサー企業を含む独自の情報ルートを通じた物件情報収集、及び機動的な取得体制の構築を通じて、良質物件の積み上げによるポートフォリオの拡充に努めています。

<内部成長戦略>

同投資法人の資産は当期末現在、平均稼働率98.8%にて稼働し、また、平均賃貸借残存期間10.5年の長期にわたる賃貸借契約により、安定的なキャッシュ・フローを生み出しています。

同投資法人は、テナントに対し価値を提供することにより、長期安定した運用+αとしての内部成長を実現するため「3C Management Cycle」によるポートフォリオ運用を継続しています。「3C Management Cycle」とは、

- Communicate:テナントとの密接なコミュニケーションによってニーズを的確に把握し、

- Customize:個別のニーズに応じてカスタムメイドの提案を戦略的に実施することにより、

- Create:ニーズの解決という価値を創造すると同時に、長期運用+αという投資主価値を創造していく。

というポートフォリオ運用の考え方です。

その成果として、IIF福岡箱崎ロジスティクスセンターⅠの総賃貸可能面積の約50%を占める既存テナントと賃料増額による定期建物賃貸借契約を締結、

併せてLED化による削減効果の共有(以下、「グリーンリース」)の覚書を締結し、来期以降の収益向上を実現させることができました。

なお、IIF仙台大和ロジスティクスセンターにおいてもグリーンリースの覚書を締結し、環境負荷軽減策の実行と収益向上の両立を実現しています。

また、IIF四日市ロジスティクスセンター(新築棟)の竣工及び取得完了、IIF習志野ロジスティクスセンター(底地)にて現借地人であるリース会社との協働によるオフバランス開発もスタートしました。

このように今後も「3C Management Cycle」の取り組みによるポートフォリオの安定性の維持及び更なる収益性の向上を目指し、建物の機能性・安全性・快適性の維持・向上に必要な管理の実践と必要に応じた適切な修繕の実施や、

継続的かつ緊密なコミュニケーションを通じた賃借人との関係構築による賃料水準の維持・向上、解約の抑制に引き続き努めています。

<財務戦略>

「長期賃貸借契約に裏付けられた長期安定的なキャッシュ・フロー」という同投資法人のポートフォリオの特性を勘案し、「長期固定化」を基本的な負債調達の戦略に位置付けています。

そのため、物件の長期安定的なキャッシュ・フローに長期固定借入れを組み合わせるALM(Asset Liability Management)を推進しています。

また、既存借入れの借換えを通じて、調達コストの低減、借入期間の長期化、返済額の平準化、返済期日の分散化を推進しています。

加えて、調達基盤の拡充を目的として、調達先、調達手法の多様化にも引き続き取り組んでいます。

【2023年7月期の運用状況及び分配金予想の修正と2024年1月期の予想】

2023年3月~5月に予定している資産取得(物流施設2物件、工場・研究開発施設等2物件の計4物件)に伴い、2023年7月期の運用状況と分配金予想の修正、2024年1月期の運用状況と分配金予想をしています。

2023年7月期の運用状況予想は、表4になっています。

| 営業収益 [億円] | 営業利益 [百万円] | 経常利益 [百万円] | 当期純利益 [百万円] | 1 口当たり 分配金 [円] | |

| 前回(2022/9/14) 発表予想 | 165 | 6,567 | 5,573 | 5,571 | 3,070 |

| 今回修正予想 | 184 | 7,588 | 6,631 | 6,630 | 3,084 |

| 増減額 | 18.1 | 1,021 | 1,058 | 1,058 | 14 |

| 増減率[%] | 11.0 | 15.6 | 19.0 | 19.0 | 0.5 |

前回発表予想から、営業収益は1割強、利益面は2割弱の増額をしています。

今回の公募増資による新規取得資産は取得金額で約2.6%の増加率(3,789億円→3,888億円)からすると、

新規物件取得の規模の割合より、営業収益と利益面の増額の割合が大きくなっています。

また、分配金は前回予想から14円増で、前期(2023年1月期)比では38円減となりました。

2024年1月期の予想は、表2に記載のとおりです。

【格付けの状況】

(2022年11月9日現在)

- 日本格付研究所(JRC):

長期発行体格付「AA」(安定的)(※AA:債務履行の確実性は非常に高い。)

投資口価格の動向

【2023/3/14(火)終値時点の数値】

- 投資口価格(1口当たり):142,900円

- 信用倍率(信用買い残÷信用売り残):29.8倍

- 年間分配金(法人予想):6,249円(2023年7月 3,084円、2024年1月 3,165円)、年間利回り:4.37%

上場株式の利回り(東証プライムの単純平均:2.37%(3/13時点))と比較すると、高い水準で、

J-REITの平均予想利回り(3.79%(2022年11月22日時点))と比較しても高い水準です。

直近5期の分配金は表4のようになっており、1口当たり3,060~3,266円で推移しています。

| 決算期 | 1口当たり 分配金(円) |

| 2021年1月期 | 3,201 |

| 2021年7月期 | 3,266 |

| 2022年1月期 | 3,060 |

| 2022年7月期 | 3,100 |

| 2023年1月期 | 3,122 |

【直近の投資口価格推移】

<週足チャート(直近2年間)>

週足ベースの投資口価格は、2022年1月に高値(231,800円)をつけた後は、高値切り下げ安値切り下げの下落トレンドで推移しています。

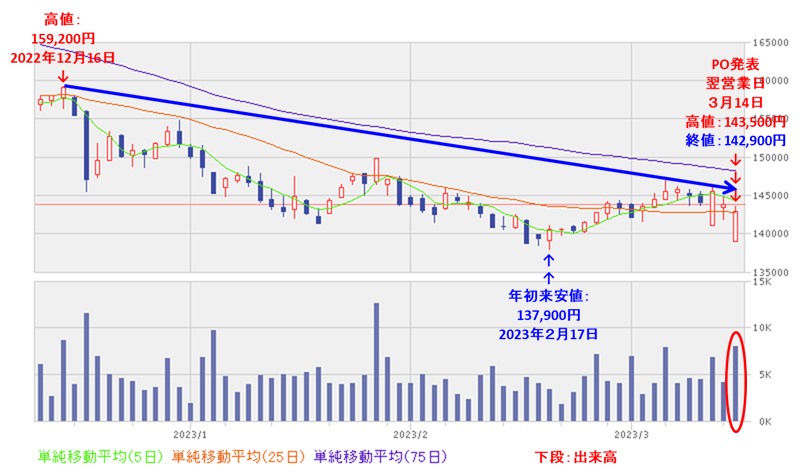

<日足チャート(直近3か月間)>

直近の投資口価格は、昨年12月に高値(159,200円)をつけた後は、下落基調で推移し、今年2月に年初来安値(137,900円)をつけました。

そして今回のPO発表の翌営業日(3/14)は、最初は安く始まりましたが、引けにかけて戻し大きめの陽線で、前日比 900円安(-0.63%)で終了しています。

今後は、2月につけた年初来安値(137,900円)を割り込まずに上昇に転じていくのか、下抜けて下値模索をするのか、要注目です。

まとめ

【ファンダメンタルズ】

- 「日本経済の力を生み出す源泉としての社会基盤に投資し、日本の産業活動を不動産面から支えていく」ことを理念として掲げ、中長期にわたり安定的な利用が見込まれる不動産に投資している、日本で唯一の産業用不動産REIT。

- 中長期にわたり、安定した収益を確保できるポートフォリオを構築するため、物件を選定するに際して、主として「継続性」と「汎用性」に着目して物件の選定を行っている。

- 前期(2023年1月期)の運用実績は、前期比 増収減益で、営業収益は微増、利益面は1割弱の減益の結果で着地。

- 今期(2023年7月期)は、POによる資金調達により、新規物件(物流施設2物件、工場・研究開発施設等2物件の計4物件(取得予定価格 122億円))を取得し、前期比 増収増益で、営業収益は微増、利益面は1割弱増を予想。

- 今回の公募増資による新規取得資産は取得金額で約2.6%の増加率(3,789億円→3,888億円)からすると、

新規物件取得の規模より、営業収益と利益面の増額の割合が大きい。

【インカムゲイン】

- 分配金の利回り(予想) 4.37%は、東証プライム上場会社の単純平均2.37%(3/13)と比較して高い水準で、J-REITの平均予想利回りと比べても高い水準。

- 直近5期の分配金は、1口当たり3,060~3,266円で推移している。

- 今回の増資後の2023年7月期の分配金は、当初予想より14円増額したが前期比 38円減、2024年1月期は同81円増の予想。

【流動性】

- 直近の出来高の5日平均は5,579口、25日平均は4,543口で流動性は高い水準。

【投資口価格モメンタム】

- 週足ベースの投資口価格は、2022年1月に高値(231,800円)をつけた後は、高値切り下げ安値切り下げの下落トレンドで推移。

- 直近の投資口価格は、昨年12月の高値(159,200円)をつけた後は、下落基調で推移し、今年2月に年初来安値(137,900円)をつけた。

そして今回のPO発表の翌営業日(3/14)は、最初は安く始まったが、引けにかけて戻し大きめの陽線で、前日比 900円安(-0.63%)で終了。 - 今後の投資口価格は、2月につけた年初来安値(137,900円)を割り込まずに上昇に転じていくのか、下抜けて下値模索をするのか要注目。

以上をふまえ、

| レベル (最低⭐~ 最高⭐⭐⭐⭐⭐) | |

| ファンダメンタルズ | ⭐⭐⭐⭐ |

| インカムゲイン | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 投資口価格モメンタム | ⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

参考になればうれしいです!最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。