こんにちは!

直近で公募増資・売出(以下、PO)を実施した銘柄に関して、POに応募して買った場合、利益は出たのか?

受渡期日当日と1週間後の結果を検証しました。

今回は、受渡期日が2023年2月の東海道リート、エネクス・インフラ、3月のタカラレーベン不動産です。

最後までお付き合いいただけると嬉しいです💖

発行価格とその後の投資口価格推移

まずは、発行価格で買って1週間(5営業日)後まで保有した場合、含み益なのか含み損なのか?確認していきましょう!

※売買手数料は考慮していません。

受渡期日の寄付と大引、そして1週間(5営業日)後の結果は、

全ての銘柄は、全ての段階で損益プラスの結果でした。

特に、東海道リートは受渡日の大引で売却した場合は、4.3%の利益が出ています。

POで購入された方、おめでとうございます!

ちなみに私は購入無しでした。皆さんはいかがでしたでしょうか?

それでは個別に見ていきましょう!

要因分析:東海道リート(2989)

このJ-REITのPO発表時の評価は、表2のように判断していました。

| レベル (最低⭐~ 最高⭐⭐⭐⭐⭐) | |

| ファンダメンタルズ | ⭐⭐⭐ |

| インカムゲイン | ⭐⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 投資口価格モメンタム | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

※「総合判定」で⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「見送り」

静岡を核とする産業地域(静岡県、愛知県及び三重県)への重点投資を基軸とし、日本の東西中心地をつなぐ東海道地域の安定資産に投資するJ-REITで、

産業インフラアセット(物流施設等)と、住居及び生活必需品を扱う配送・販売に適した立地にある底地などの生活インフラアセット(住宅等)に投資することで、安定的なポートフォリオ構築と成長を図っていました。

2022年7月期の運用実績は、前期比 減収減益で、営業収益は2割弱減、利益面は2~3割減で着地しており、

2023年1月期は、前期比 増収増益で、営業収益、利益面ともに微増を予想していました。

分配金の利回り(予想) 5.55%(1/18時点)は、東証プライム上場会社の単純平均2.46%(1/17時点)と比較して高い水準で、J-REITの平均予想利回りと比べても高い水準でしたので、この点は魅力的でしたね。

2021年6月上場後3期の分配金は、1口当たり2,446~3,200円で推移しており、連続増配を継続中でこの点も評価は高かったです。

投資口価格モメンタムは、2021年6月の上場初日の上場来安値(101,200円)から、高値切り上げ安値切り上げの上昇トレンドで推移し、2022年7月に上場来高値(126,600円)をつけましたが、その後はこの高値を更新できていませんでした。

直近では、昨年10月下旬に安値(114,200円)をつけた後は急上昇し、その3営業日後に高値(123,000円)をつけましたが、その後は、120,000円近辺でのヨコヨコの値動きとなっており、

今回のPO発表の翌営業日(1/18)は、最初は安く始まり、日銀金融政策決定会合で金融緩和の維持が発表された後は、急速に値を戻して、前日比 900円高(+0.76%)で終了していました。

その後は、直近の高値(123,000円)に向かって上昇していくのか、直近の安値(114,200円)に向かって下落していくのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】東海道リート投資法人(2989)

【PO発表後の投資口価格の動き】

<日足チャート(直近3か月)>

PO発表後から、受渡日(2/2)前日までは、日経平均の上昇とともに上昇基調でしたが、それ以降は下落に転じました。

そして、現時点(3/10)も投資口価格は下げ止まってはいませんが、POの発行価格(113,880円)より上回って推移しています。

要因分析:エネクス・インフラ(9286)

このインフラファンドのPO発表時の評価は、表3のように判断していました。

| レベル (最低⭐~ 最高⭐⭐⭐⭐⭐) | |

| ファンダメンタルズ | ⭐⭐⭐⭐ |

| インカムゲイン | ⭐⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 投資口価格モメンタム | ⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

※「総合判定」で⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「見送り」

再生可能エネルギーによる発電を拡大し、地球環境への貢献と、持続可能な社会の実現に投資主が参加できる機会を提供しており、投資家にとっても地球温暖化抑止に貢献することになり、投資妙味がありました。

前期(2022年11月期)の運用実績は、前期比 減収減益で、営業収益は微減、利益面は2割前後の減益の結果で着地していました。

今回の資金調達による資産取得により、今期(2023年5月期)の運用状況予想を前回発表から、営業収益は2割弱、利益面は3割前後の増額修正をしており、

今回の公募増資による新規取得資産は取得金額で約15.3%の増加率(659億円→760億円)からすると、この新規物件取得の規模に対し、営業収益の修正の割合にほぼ見合っていましたが、利益面は取得金額以上の増額といえました。

分配金の利回り(予想) 6.57%(1/27時点)は、東証プライム上場会社の単純平均2.46%(1/26時点)と比較して2倍以上の高い水準で、J-REITの平均予想利回りと比べても高い水準でしたので、この点はかなり魅力的でしたね。

直近5期の分配金は、1口当たり2,990~3,030円で推移しており、上下40円の幅しかなく安定していました。

投資口価格モメンタムは、2021年8月に高値(99,600円)をつけた後、同年11月末に急落し安値(87,300円)をつけましたが、その後は、高値切り上げ安値切り上げの上昇トレンドで推移していました。

直近では、昨年11月に高値(96,900円)をつけた後は下落トレンドで推移し、今回のPO発表後の翌営業日(1/27)は、1口当たり利益の希薄化懸念からか、窓を開けて出来高を伴い、前日比 1,600円安(-1.72%)と急落し、直近の安値を更新していましたね。

その後は、昨年1月につけた昨年来安値(88,000円)を下抜けずに上昇に転じていくのか、下抜けて下値模索をするのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】エネクス・インフラ投資法人(9286)

【PO発表後の投資口価格の動き】

<日足チャート(直近3か月)>

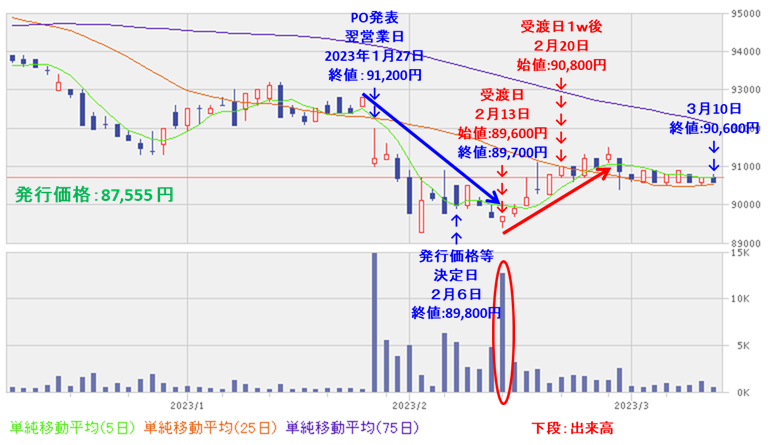

受渡日(2/13)までは下落基調でしたが、発行価格(87,555円)は割り込まずに推移し、

それ以降は1口当たり利益の希薄化懸念が緩和されて上昇に転じ、25日移動平均線(赤線)を上回って推移しています。

要因分析:タカラレーベン不動産(3492)

このJ-REITのPO発表時の評価は、表4のように判断していました。

| レベル (最低⭐~ 最高⭐⭐⭐⭐⭐) | |

| ファンダメンタルズ | ⭐⭐⭐ |

| インカムゲイン | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 投資口価格モメンタム | ⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

※「総合判定」で⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「見送り」

オフィス、住宅、ホテル及び商業施設その他の物件に関する、豊富な実績に裏打ちされた専門性とノウハウを有する企業をスポンサーとする総合型J-REITとして、

投資主から選ばれ続ける総合型J-REITとなるために、「投資主価値の最大化」、「持続的な環境の創造」、「地域と社会への貢献」の実現を目指しており、

四大都市圏(東京、大阪、名古屋、福岡の各経済圏)を中心とした、地域分散の効いた総合型ポートフォリオを構築していました。

2022年8月期の運用実績は、前期比 減収減益で、営業収益は1割強減、利益面は微減の結果で着地し、

2023年2月期は、前期比 減収減益で、営業収益は微減、利益面は微減~1割弱の減益を予想していましたが、

増資後の2023年8月期は、一転して、前期比 増収増益で、営業収益は1割弱増、利益面は1割前後の増益予想でした。

分配金の利回り(予想) 5.66%(2/15時点)は、東証プライム上場会社の単純平均2.38%(2/14時点))と比較すると、2倍以上の高い水準で、J-REITの平均予想利回りと比べても高い水準でしたので、この点は魅力的でしたね。

直近5期の分配金は、1口当たり2,710円~3,156円で推移しており、多少幅がありました。

投資口価格モメンタムは、2020年のコロナショック時から上昇し、2021年7月に高値(132,400円)をつけました。

しかしその後は調整し、2021年10月に安値(94,000円)をつけていましたね。

直近では、昨年の11月末に高値(103,900円)をつけた後は下落トレンドで推移しており、

今回のPO発表の翌営業日(2/15)は、1口当たり利益の希薄化懸念からか、出来高を伴い窓を開けて売られ、前日比 4,700円安(-4.85%)と下落し、これで昨年10月につけた昨年来安値を更新しました。

その後は、この急な下落が止まって上昇に転じていくのか、下値模索を継続するのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】タカラレーベン不動産投資法人(3492) <2023年2月実施>

【PO発表後の投資口価格の動き】

<日足チャート(直近3か月)>

発行価格等決定日(2/21)までは少しづつ上昇していましたが、その後は下落に転じました。

しかし、受渡日(3/2)に下げ止まり、発行価格を何とか下回らずに推移し、

その後は、ヨコヨコの値動きです。

まとめ

東海道リート(2989)、エネクス・インフラ(9286)、タカラレーベン不動産(3492)のPO予想と一週間(5営業日)後の投資口価格は、表5のようになりました。

| 銘柄名 | 事前予想 | 結果(損益)[円] (「受渡日の1週間 (5営業日)後始値」 ー「発行価格」) (損益率[%]) | 判定 |

| 東海道リート | 買い | +2,220 (+1.9) | × |

| エネクス・ インフラ | 買い | +3,245 (+3.7) | 〇 |

| タカラレーベン 不動産 | 中立 | +1,178 (+1.3) | 〇 |

※事前予想の「買い」は3%以上の上昇、「中立」は±3%、「見送り」は3%以上の下落を想定しています。

今回は2勝1敗、勝率0.667。まあまあの結果でした。

エネクス・インフラとタカラレーベンは、受渡日に1株当たり利益の希薄化懸念が解消され、下げ止まっています。

東海道リートは、受渡日以降も緩やかな下げ基調が続いています。

今後の投資口価格の動向ですが、

東海道リートは、なかなか上昇の兆しが見えてきません。

ただ、分配金の利回りは高く、連続増配も継続中ですので、この点が評価され上昇することに期待です。

エネクス・インフラは、3月に入り、投資口価格が落ち着いてきました。

利回りが高く、インカムゲイン期待で保有されている方も多いと思いますので、大きく下がらず、安定した値動きのほうが保有しやすいですね。

タカラレーベン不動産は、受渡日以降、ヨコヨコの展開が続いています。

しばらくヨコヨコが続く可能性もありますが、上昇に転じてくることに期待です。

参考になればうれしいです✨

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。