直近で今期業績予想の上方修正を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?

足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから卸売業種のサンゲツです。

最後までお付き合いいただけるとうれしいです!

「上方修正」とは?

企業が決算において以前掲げていた予想利益などの数字を引き上げることを指します。

売り上げ増加や環境改善など、想定していなかった要因によって従来予想以上の達成が見込まれるときに発表されます。

SMBC日興証券HPより

特に利益面が上方修正されると、1株当たり利益(EPS)が上昇する可能性が高くなりますので、

株主還元の方針で、配当性向を定めている会社は、配当性向が一定の場合、EPSが上昇すると1株あたりの配当金も高くなり、投資家が直接恩恵を受けることになります。

例えば、配当性向を30%と定めている会社が、当初の配当金予想は年間1株あたり30円(EPS=100円)だったとします。

この会社が、業績が好調なため上方修正をして、EPS予想が50%増額され、150円に修正されたとしましょう。

そうなった場合、配当金は配当性向30%と定めていますので、配当金も30円から45円(=150×0.3)と15円増額となり、配当金も1.5倍に増額されることになります。

また、配当金等のインカムゲインだけではなく、キャピタルゲイン(売買益)も得られる可能性は大です。

なぜかというと、上方修正を発表した会社の株は、業績が予想していた以上に良くなったため、株を買いたい投資家が増えますので、株価上昇の大きな要因になるわけです。

ただ時より、会社発表の上方修正後の経営数値がコンセンサス予想(マーケットにおいて支配的になっている予想(数値等))を下回る場合は、「失望売り」といわれ、大きく売り込まれ株価が下落するケースがありますので注意が必要です。

それでは、見ていきましょう!

上方修正の概要

2022年11月1日に、2023年3月期2Q累計と通期の業績予想の上方修正をしています。

2023年3月期通期の業績予想は表1です。

| 売上高 [億円] | 営業利益 [億円] | 経常利益 [億円] | 親会社株主に 帰属する 当期純利益 [億円] | 1株当たり 当期利益 [円] | 1株当たり 配当金 [円] | |

| 前回(2022/5/13) 発表予想 | 1,590 | 100 | 107 | 70 | 119.36 | 71 |

| 今回修正予想 | 1,700 | 175 | 180 | 120 | 204.56 | 80 |

| 増減額 | 110 | 75 | 73 | 50 | ー | 9 |

| 増減率[%] | 6.9 | 75.0 | 68.2 | 71.4 | ー | ー |

当初予想と比べ、売上高は1割弱増、利益面は7割前後の増額修正(2Q累計は、売上高は微増、利益面は6割前後の増額)をしています。

修正の理由は、

- 2Q連結累計期間における同社グループの連結業績は、主力となるインテリアセグメントにおいて、原材料価格の高騰や物流コストの上昇等を背景に、2022 年4月1日受注分より実施した商品取引価格の改定が浸透したことなどにより、売上高及び営業利益が当初想定を上回る見込であり、連結業績予想を上方修正する。

- 通期の連結業績予想は、更なる原材料価格の高騰やエネルギーコストの上昇が見込まれるものの、インテリアセグメントにおいて、2022 年 10 月1日受注分より第三次取引価格改定を実施したこと、また、2Q連結累計期間の業績及び今後の予測を踏まえて、前回公表数値を修正する。

としています。

加えて、配当金予想に関しても、年間1株当たり9円増配(71円→80円)しています。

修正の理由は、

- 中期経営計画(2020-2022)【 D.C.2022 】の資本政策に基づき、中長期的に持続可能な株主還元策として、2020 年度より 2022 年度迄の3年間の総額で総還元性向を約100%とすることを基本方針としている。

- 上記の基本方針を踏まえ、今回の連結業績予想の修正を勘案した結果、前回発表予想より、中間配当予想は5円増配の1株あたり40円、期末配当予想は4円増配の1株あたり40円に修正することとした。

としています。

どんな会社?

インテリアからエクステリアまで人々の暮らしを彩る商品を生み出し、快適な空間を創造している、専門商社です。

事業セグメントは、「インテリア事業」「エクステリア事業」「海外事業」「スペースクリエーション」の4つがあり、それぞれ以下の事業を行っています。

- インテリア事業

サンゲツグループの基幹事業。

住宅から非住宅分野まで、室内空間を彩る壁紙や床材、カーテン・椅子生地をトータルに扱っています。多彩な商品開発力、全国にまたがる営業力、JUST IN TIMEを実現する物流力で、インテリア内装材におけるトップシェアを築いている。 - エクステリア事業

門扉や家庭用フェンス、ポストといった住宅のお庭まわりや、公園のフェンスや大型扉といったパブリックエクステリアなど、街並みづくりにかかせないエクステリア商材を扱っている。 - 海外事業

北米市場、中国市場、東南アジア市場を中心に、インテリア内装材の製造・販売を行っている。各国の市場に適した事業モデルを構築し、グローバルな事業展開を進めている。 - スペースクリエーション事業

空間デザインから施工まで、ワンストップで空間づくりに携わり、

インテリア事業で培った空間デザインのノウハウをさらに発展させ、より専門性の高い事業活動を行っている。

2022年3月期通期のセグメント別売上高構成比は、

- インテリア事業 81%

- エクステリア事業 4%

- 海外事業 11%

- スペースクリエーション事業 4%

となっており、「インテリア事業」が8割強を占めています。

直近の経営概況

【2023年3月期1Q(2022年4月~6月)の経営成績】

(2022年8月3日発表)

| 決算期 | 売上高 [億円] (前年 同期比[%]) | 営業利益 [億円] (同) | 経常利益 [億円] (同) | 親会社株主 に帰属する 当期純利益 [億円] (同) |

| 2022年3月期 1Q累計 ※1 | 344 (ー) | 0.8 (△35.1) | 0.9 (△38.7) | 0.5 (△45.1) |

| 2023年3月期 1Q累計 | 387 (12.3) | 37.7 (334) | 39.5 (321) | 26.4 (350) |

| 2023年3月期 通期会社予想 (2022年11月2日 修正) | 1,700 (13.7) | 175 (119) | 180 (119) | 120 (43倍) |

| 通期予想に対する 1Qの進捗率[%] | 22.7 | 21.5 | 21.9 | 22.0 |

※1:「収益認識に関する会計基準」等を2022年3月期の期首から適用しており、2022年3月期1Qの売上高については、当該会計基準等を適用した影響が大きいため、対前年同四半期増減率を記載なし。

表2の通り、前年同期比で、売上高は1割強増、利益面は4~5倍の増益で好調で、1Qのみでは利益面は過去最高を更新しています。

2023年3月期通期の業績予想は、上方修正後で、前期比 増収増益で、売上高は1割強増、利益面は営業利益と経常利益は2倍、純利益は43倍の増益を見込んでおり、

その通期予想に対する進捗率は1Q終了時点で、売上高、利益面ともに1/4程度でそこそこです。

【2023年3月期1Qの状況、経営成績の要因】

同社事業に関連の深い国内建設市場は、新設住宅着工戸数は若干の減少傾向にあり、かつ原材料価格の高騰や供給制約等の影響が顕在化しており、経営環境は依然として予断を許さない状況です。

このような状況下で、同社グループは、脱炭素社会の実現に貢献する低環境負荷商品として、新たな壁紙やガラスフィルムを発売しました。

デザイン面では、隈研吾氏とのコラボレーションによる壁装材・床材コレクション「KAGETOHIKARI(カゲトヒカリ)」が、国際的に権威のあるデザイン賞「iF デザインアワード 2022」を受賞し、前年度に受賞した「SHITSURAHI(室礼)」に続き、高い評価を得ました。

また、5月には、安定的・戦略的な壁紙調達の実現及び一部商品における製販一貫体制の確立による事業の拡大を目的として、クレアネイト株式会社を完全子会社化しました。

一方、原材料価格の高騰や物流コストの上昇等を背景に2021年9月21日より実施した商品取引価格の改定に続き、2022年4月1日受注分より再度の取引価格改定を行い、インテリア事業における収益性の改善を進めました。

この結果、当1Q連結累計期間の売上高は387億円(前年同期比12.3%増)、営業利益は3,779百万円(同334%増)、経常利益は3,959百万円(同321%増)、親会社株主に帰属する四半期純利益は2,645百万円(同350%増)となりました。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上高 [億円] (前年 同期比[%]) | 営業利益 [百万円] (同) |

インテリア | 318 (10.7) | 4,072 (301) |

| エクステリア | 14.5 (3.8) | 107 (△12.4) |

| 海外 | 42.0 (21.0) | △397 (前年同期 △270百万円) |

| スペース クリエーション | 16.2 (25.0) | 13 (102) |

全てのセグメントで前年同期比増収で、

主力の「インテリア」と「スペースクリエーション」は2倍以上の増益、

「エクステリア」は減益、「海外」は赤字幅拡大の結果でした。

セグメント別の状況は以下です。

<インテリア>

(壁装事業)

住宅市場の緩やかな回復と市場のデフレ志向を背景に、量産壁紙見本帳「SP」の売上が堅調に推移したほか、

日本の伝統工芸技術や最新の海外デザインを多数収録した「エクセレクト」の売上が伸長しました。

一方、非住宅市場においては、粘着剤付化粧フィルム「リアテック」が、グッドデザイン賞を受賞した高いデザイン性と市場開拓部を中心とした営業活動により市場に浸透し、売上が拡大しました。

また、5月に発刊した住宅向け壁紙見本帳「リザーブ1000」では、リサイクル樹脂やもみ殻を再利用した壁紙「メグリウォール」、6月に発刊したガラスフィルム見本帳「クレアス」では、再生ペットボトルを利用した「クリエイシア90」を収録するなど、脱炭素社会の実現に向けたニーズを捉えた商品を発売しました。

一部商品における納期遅延の影響があったものの、壁装材の売上高は164億円(前年同期比12.4%増)となりました。

(床材事業)

原材料価格の高騰や供給制約の影響が高まる一方で、非住宅リニューアル市場における医療・福祉施設分野の回復により、

各種施設向けフロア見本帳「Sフロア」の売上が伸長したほか、住宅・非住宅で幅広く使用できるフロアタイルも引き続き好調を維持しました。

また、賃貸住宅物件や戸建てリフォームにおける需要の高まりを受け、5月には同社初となる住宅用ビニル床タイルの見本帳「FLOOR TILE ikkimi(フロアタイル イッキミ)」を発刊し、戦略市場に向けた商品開発を進めました。

これらの結果、床材の売上高は114億円(同8.6%増)となりました。

(ファブリック事業)

住宅市場を中心にカーテン見本帳「ストリングス」が売上をけん引したほか、ワンプライスによる選びやすさを追求したカーテン見本帳「シンプルオーダー」や、市場ニーズが高まるメカタイプを収録した「RBコレクション」の売上が拡大しました。

また、非住宅市場では、医療施設のリニューアル需要の回復に伴いコントラクトカーテンが伸長しました。

さらに、株式会社サンゲツヴォーヌでは、EC事業におけるB to C事業の強化策として、ECサイト専用のオリジナル商品を拡大するなど、市場特性にあわせた販促活動と商品開発を進めました。

これらの結果、カーテンと椅子生地を合わせたファブリックの売上高は22.7億円(同24.3%増)となりました。

インテリアセグメント全体では、壁装事業、床材事業、ファブリック事業、各事業において原材料価格の高騰に伴う仕入コスト上昇の影響があったものの、

4月1日受注分より実施した取引価格改定の浸透により、売上高・営業利益共に伸長しました。

施工費や接着剤等を含むその他の売上16.0億円(同5.1%減)を加えています。

<エクステリア>

住宅市場では前期末における価格改定前の駆け込み需要からの反動減が4月に一部の商材で見られましたが、新築住宅市場の回復傾向を受け、物置やガレージを中心とした商材が好調に推移しました。

一方で、非住宅市場では公共物件や大型物件数の減少傾向が継続しました。

営業体制においては、効率性の高いチームへ再編成を行ったほか、スペースクリエーション事業本部における協業先や販路の拡大、専門人材の獲得を進め、事業領域の拡大に向けた施策を実行しました。

また、販売費及び一般管理費が増加しており前年同期比 減益となっています。

<海外>

海外関係会社の2022年1月から3月までの実績を、1Q連結累計期間の業績に算入しています。

北米市場では、事業と関わりの深い非住宅建設市場においては、2月以降緩やかな回復が見られ売上は堅調に推移したものの、原材料価格や人件費の高騰が継続しているほか、コスト上昇に対する販売価格転嫁の遅れが影響し、利益面は引き続き厳しい結果となりました。

こうした状況下で、主要マーケットであるホテル・宿泊市場をはじめ、教育や医療・福祉市場において自社製造壁紙の売上が伸長しました。

また商品力の強化策として、日本の伝統美を取り入れた壁紙コレクション「TAKUMI」を2022年1月に発売し、デザイン性とストーリー性が市場から高い評価を得ました。当コレクションは、グループ共通ブランドとして海外グループ各社での販売を進めています。

東南アジア市場では、新型コロナウイルス感染症の規制緩和により、経済活動にも緩やかな復調の兆しが見えはじめたものの、依然として完全な回復には至っておらず、不安定な状況が継続しました。

こうした中、これまで開拓市場として注力してきた医療・福祉市場やレジデンシャル市場での実績が拡大しており、当市場でのさらなる販路拡大を目指すため、リニューアルしたシンガポールやタイ(バンコク)のショールームを活用した販促活動に注力しました。

中国・香港市場では、新型コロナウイルス感染症の再拡大が見られ、厳しい状況となりました。

こうした状況下で、香港でのホテル・宿泊市場への採用が売上に貢献したほか、SNSを活用したプロモーション活動を実行し、営業活動の強化に努めています。

<スペースクリエーション>

主に施工部門を担うフェアトーン株式会社は、建築資材や物流費の高騰による価格競争の激化や、延期による工事量の減少が見られたものの、

同社と連携した営業活動が奏功し、主力のオフィス市場において売上が伸長しました。

また、4月からは新しい経営体制のもと、有資格者の採用等による施工管理品質の向上に努めました。

主にデザイン部門を担う同社のスペースクリエーション事業部においては、インテリア事業の顧客基盤を活かした営業活動により、主軸となるオフィス改修での大型物件獲得が売上をけん引したほか、その他多様な物件の改修案件の増加が売上に貢献しました。

また、グループの総合力でスペースクリエーション企業を具現化した新オフィス「関西支社センターオフィス」が市場から高い評価を受け、新規顧客の獲得につながりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年3月期1Q末時点で59.2%と前期末(59.4%)から0.2ポイント低下しています。

これは主に、同社の連結子会社であるクレアネイト株式会社の株式を非支配株主から追加取得したことにより、資本剰余金が2,622百万円減少し、株主資本が減少したことによるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

株価指標と動向

【2022/11/4(金)終値時点の数値】

- 株価:1,897円

- 時価総額:1,123億円

- PER(株価収益率):14.2倍

PERは、同業で時価総額が近い、リリカラ(9827) 9.8倍、東リ(7971) 12.5倍、住江織物(3501) 22.8倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):1.26倍

- 信用倍率(信用買い残÷信用売り残):8.84倍

- 年間配当金(1株当たり予想):80円(年2回 9月 40円、3月 40円)、年間利回り:4.21%(配当性向 39.1%)

年利回りは4.21%で、東証プライムの単純平均 2.38%(11/2時点)と比較すると、高い水準です。

| 決算期 | 1株当たり 年間配当金(円) | 配当性向 (%) |

| 2018年3月期 | 55.5 | 80.5 |

| 2019年3月期 | 56.5 | 98.6 |

| 2020年3月期 | 57.5 | 244 |

| 2021年3月期 | 58 | 73.4 |

| 2022年3月期 | 70 | 1,503 |

表4のように、直近5年間の配当金は、年間1株当たり55.5~70円で推移しており、連続増配を継続しています。

配当性向は、80%台~1,500%で高めで推移しています。

この会社は、

利益配分は中期経営計画(2020-2022)[ D.C.2022 ]に基づき、中長期的に持続可能な株主還元策の拡充を行うことを推進し、

2020年度より2022年度迄の3年間の総額で総還元性向を約100%とすることを基本方針としています。

【直近の株価動向】

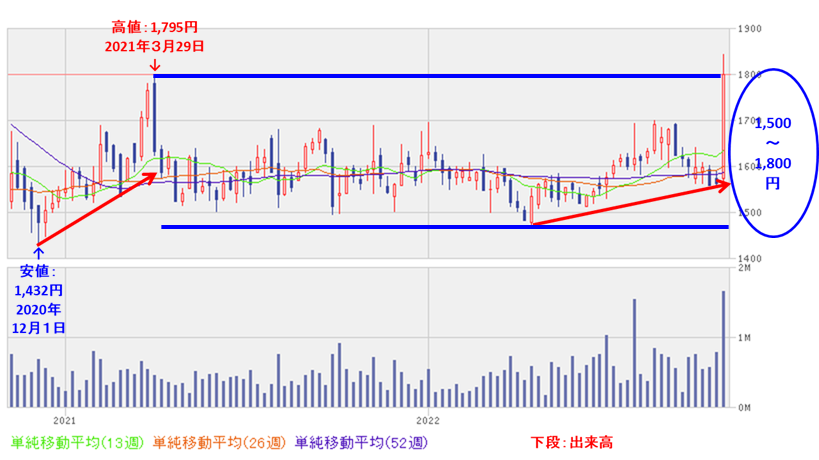

<週足チャート(直近2年間)>

週足ベースの株価は、2020年12月に安値(1,432円)をつけた後は一気に上昇し、2021年3月に高値(1,795円)をつけています。

しかしその後は調整し、1,500~1,800円のレンジ内で推移していますが、

今年に入り、4月に年初来安値(1,468円)をつけた後は、高値切り上げ安値切り上げの上昇基調で推移しています。

<日足チャート(直近3か月間)>

直近の株価は、余り動きはありませんでしたが、

今回の2023年3月期通期の業績の上方修正と増配発表が11/2のザラバ(取引時間)中にあり、それを好感され、出来高を伴い急騰し、前日比 232円高(+14.7%)となりました。

そして翌営業日の11/4も引き続き、97円高(+5.39%)と年初来高値を更新しています。

今後は、この年初来高値を再び更新し、上値追いをしていくのか、急騰前の元の値に戻っていくのか要注目です。

まとめ

【上方修正のインパクト】

- 主力となるインテリアセグメントにおいて、2022 年4月1日受注分より実施した商品取引価格の改定が浸透したことなどにより、売上高及び営業利益が当初想定を上回る見込であり、2022 年 10 月1日受注分より第三次取引価格改定を実施したため、

前回予想と比べ、売上高は1割弱増、利益面は7割前後の増額修正をしており、市場に与えるインパクトは大きい。 - 配当金予想も、2020 年度より 2022 年度迄の3年間の総額で総還元性向を約100%とすることを基本方針としており、

これに伴い、中間配当予想は5円増配の1株あたり40円、期末配当予想は4円増配の1株あたり40円に年間1株当たり9円増配(71円→80円)している。

【業績】

- 今期(2023年3月期)1Qの業績は、原材料価格の高騰や物流コストの上昇等を背景に2021年9月21日より実施した商品取引価格の改定に続き、2022年4月1日受注分より再度の取引価格改定を行い、インテリア事業における収益性の改善を進め、

前年同期比で売上高は1割強増、利益面は4~5倍の増益で好調な結果。

1Qのみで、利益面は過去最高を更新している。 - 今期の通期予想は、今回の上方修正後で、

前期比 増収増益で、売上高は1割強増、利益面は営業利益と経常利益は2倍、純利益は43倍の増益を見込んでいる。 - その通期予想に対する進捗率は、1Q終了時点で、売上高、利益面ともに1/4程度でそこそこ。

【株主還元】

- 配当利回りは4.21%(予想)で、東証プライムの単純平均 2.38%(11/2時点)と比較すると高い水準。

- 直近5年間の配当金は、年間1株当たり55.5~70円で推移しており、連続増配を継続中。

配当性向は、80%台~1,500%で高めで推移。

【流動性】

- 直近の出来高の5日平均は6,103百株、25日平均は2,297百株で、流動性は高い水準。(1,000百株を平均水準とした。)

【株価モメンタム】

- 週足ベースの株価は、2020年12月に安値(1,432円)をつけた後は一気に上昇し、2021年3月に高値(1,795円)をつけている。

しかしその後は調整し、1,500~1,800円のレンジ内で推移しているが、今年に入り、4月に年初来安値(1,468円)をつけた後は、高値切り上げ安値切り上げの上昇基調で推移。 - 直近の株価は、余り動きはなかったが、今回の2023年3月期通期の業績の上方修正と増配発表が11/2のザラバ中にあり、それを好感され、

出来高を伴い前日比 232円高(+14.7%)と急騰。

そして翌営業日の11/4も引き続き、97円高(+5.39%)と年初来高値を更新。 - 今後の株価は、この年初来高値を再び更新し、上値追いをしていくのか、急騰前の元の値に戻っていくのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 上方修正の インパクト | ⭐⭐⭐⭐ |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。