こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証インフラファンドのジャパン・インフラファンド投資法人です。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募による新投資口の発行です。発行価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%(直近のインフラファインド、J-REITは2~2.5%)です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回は、みずほ証券)はじめ、引受人(SBI証券)の証券会社で購入申込可能です。

早ければ、11/15(火)の夕刻に、法人側から発行価格等のお知らせが適時開示であります。このブログ記事も更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2022 年 11 月 15 日(火) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2022 年 12 月 2 日(金) |

| ①公募による新投資口の発行 (一般募集)数量 | 118,000 口 (発行済み投資口数 251,270 口 の約46.9%) |

| ②投資口の売出し (オーバーアロットメントによる売出し)数量 | 5.900 口(実施決定(11/15)) ※上記の「発行価格等決定日」に決定。みずほ証券が売出す。 |

| ③第三者割当による新投資口 発行数量 | 5.900 口(最大の口数であり、全く行われない場合もある。) ※発行価格等決定日に決定 |

| 調達資金手取り概算額(上限) | 約 107 億円 |

| 発行価格 | 88,529 円 (11/15決定) |

| ディスカウント率 | 2.5 % (11/15決定) |

| 申込単位数量 | 1 口 |

| 主幹事 | みずほ証券 |

| 引受人 | SBI証券 |

【新投資口発行の目的及び理由】

- 同投資法人は基本理念として社会に求められる良質な ESG 投資の機会を提供することで持続的な社会貢献を目指すことを掲げている。

- グリーンエクイティ(グリーンエクイティ・フレームワーク(※1)に則り発行される投資口)の発行を通じて、更なる投資家層の拡大や投資口の流動性向上による投資主価値の向上を目指すとともに、

新たな太陽光発電設備(5物件、取得予定価格:約196億円)の取得による資産規模の拡大とキャッシュフローの維持向上を目的として、長期安定配当が実現可能な 1 口当たり分配金の水準及び借入金額等を考慮しつつ検討を行った結果、新投資口を発行することした。

としています。

※1:グリーンエクイティ・フレームワーク

投資口の発行を含む資本性の資金調達(エクイティファイナンス)については、グリーン性等の評価に関する既存の原則・指針がないところ、

昨今の投資家のESG投資に対するニーズの高まりを意識し、エクイティファイナンスについて第三者的視点で環境へのインパクトに関する評価を受けることを目的として、債券や借入金におけるグリーン性等の評価の指針であるグリーンボンド原則等を参照し、以下の4要素

- 調達資金の使途

- プロジェクトの評価及び選定のプロセス

- 調達資金の管理

- レポーティング

を勘案したエクイティファイナンスにおける要件と枠組みを同投資法人として自主的に定めたもの。

ーー

今回の資金調達によって、太陽光発電設備5物件(取得予定価格 約196億円)を2022年12月に取得予定です。

取得後のポートフォリオの合計は、45物件、取得金額は568.8億円に拡大します。

今回増資される投資口数は、発行済み口数の約46.9%(第三者割当を含めると、最大約49.3%)で、

同投資法人が実施した前々回(2021年12月:発行済み口数の約62.4%)、前回(2022年6月:発行済み口数の約14.9%)のPOの規模と比較すると中間的な規模です。

ちなみに、前々回(2021年12月)と前回(2022年6月)のPOの結果はどうだったかというと、

表2の結果となっており、前々回は受渡日の寄付と大引では損益マイナス、1週間後の寄付では損益プラス、

前回は全ての段階で損益プラスの結果でした。

| 受渡期日 | 発行価格 [円] | ディス カウント率 [%] | 受渡日 始値[円] (増減率[%]) | 受渡日 終値[円](同) | 1週間後 の始値[円] (日付) | 損益[円] (増減率[%]) |

| 2021/12/2 (木) | 90,944 | 2.50 | 90,000 (–1.0) | 90,500 (-0.5) | 91,300 (12/9) | +356 (+0.39) |

| 2022/6/2 (木) | 86,726 | 2.50 | 90,200 (+4.0) | 90,300 (+4.1) | 92,000 (6/9) | +5,274 (+6.08) |

その時の地合いの良し悪しもあると思いますが、ご参考まで。

また、この銘柄の直近の出来高(1日に売買が成立した投資口の数量)の5日平均は606口、25日平均は650口で、流動性はやや低い水準(1日 1,000口を平均水準としています。)です。

インフラファンドとは?

発電所、空港、道路、鉄道、学校などの社会基盤 (インフラストラクチャー) に投資し、そのインフラから得られる収益を分配金として配当するファンドのことである。

長期に渡って収益が見通せる資産の裏づけがあり、資産が生む収益を分配金として配当するため、REIT (不動産投資信託) に似た仕組みといえる。

大和ネクスト銀行HPより

簡単にいうと、REITは不動産に投資するものであるのに対し、インフラファンドは太陽光発電などの再生可能エネルギー施設等に投資するファンドです。

インフラファンド市場では、オフィスビルやマンションといった不動産を投資対象とする投資法人又は投資信託が上場するREIT市場と同様に、

太陽光発電施設や港湾施設といったインフラを投資対象とする投資法人又は投資信託が上場対象となります。

インフラファンドの仕組みも基本的にはREITと同様で、多くの投資者から資金を集めインフラを保有し、そこから生じる収益等を投資者に分配します。

年利回りは5~6%台(2021年10月時点)と、J-REITと同様に高く、決算月に応じて年1~2回分配金を受け取れます。

東証に上場しているインフラファンドは、ジャパン・インフラファンド投資法人を含め全6法人が東証に上場し、上場株式やJ-REITと同様に取引可能です。

「ジャパン・インフラファンド投資法人」とは?

同投資法人は、2020年2月に東証インフラファンド市場に上場し、再生可能エネルギー発電設備等への投資をしています。

この投資を通じて安定したキャッシュフロー及び収益を維持し、中長期にわたる持続的な成長戦略および分配金を重視した運用方針により「投資主価値の最大化」を図り、

投資主に「社会に求められる良質なESG投資」の機会を提供することで、「持続的な社会貢献」を目指しています。

また、スポンサーである丸紅株式会社とみずほグループが有する再生可能エネルギー発電設備等の運営ノウハウや知見等の様々な支援を受けるとともに、資産運用会社独自のネットワークを活用することにより、成長を図っています。

基本理念として、以下の2つが掲げられています。

- 安定性と成長性を追求した運用による投資主利益の最大化

- 安定したキャッシュフロー及び収益の維持

- 持続的な成長戦略

- 分配金を重視した運用方針

- 社会に求められる良質なESG投資を通じた持続的な社会貢献への寄与

- クリーンな地球環境への寄与

- 透明性の高い組織運営体制

現代社会の潮流である「ESG投資」を通じて社会貢献するということを前面に出しており、これが投資家がこのファンドに投資をする動機になっていると考えます。

【ポートフォリオ】(2022年6月3日現在)

保有物件数 40物件(全て太陽光発電所)、取得価格 372.4億円、ポートフォリオ合計パネル出力 103.2MW

地域別比率は、

- 関東地方 11.2%

- 中部地方 3.8%

- 北陸地方 22.1%

- 近畿地方 15.9%

- 中国地方 14.7%

- 北海道地方 1.6%

- 東北地方 8.1%

- 九州地方 22.7%

となっており、北陸地方が2割強、九州地方も2割強と多いですが、

その他は、日本全国満遍なく資産が所在しています。

直近の運用概況

【2022年5月期の運用状況と2022年11月期以降の見通し】

(2022年7月15日発表)

| 決算期 | 営業収益 [百万円] (前期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 当期純利益 [百万円] (同) | 1口当たり 分配金[円] (同[円]) |

| 2022年5月期実績 | 1,525 (38.1) | 276 (10.2) | 304 (△0.2) | 304 (△0.2) | 2,980 (27) |

| 2022年11月期法人予想 | 1,990 (30.5) | 558 (101) | 459 (50.8) | 459 (51.1) | 3,001 (21) |

| 2023年5月期法人予想 (2022年11月4日修正) | 2,692 (35.2) | 660 (18.2) | 478 (4.1) | 477 (3.9) | 2,980 (△21) |

| 2023年11月期法人予想 (2022年11月4日発表) | 2,866 (6.4) | 805 (21.9) | 627 (31.1) | 626 (31.2) | 3,010 (30) |

表2のとおり、前期(2022年5月期)は、前期比 増収増益で、営業収益は4割弱増、利益面は営業利益は1割の増益ですが、経常利益と当期純利益は微減の減益でした。

今期(2022年11月期:2022年6月~2022年11月)は、前期比 増収増益予想で、営業収益は3割増ですが、利益面は5割~2倍の増益となっています。

また、今回の公募増資により、新規取得資産を組入れることで、 次期の2023年5月期(2022年12月~2023年5月)は、当初予想より営業収益は5割弱、利益面は5割強~6割強増額修正されています。(表4参照)

今回の新規取得資産は取得金額で約52.7%の増加(372.4→568.8億円)からすると、修正された営業収益や利益面の増額の割合(営業収益は5割弱、利益面は5割強~6割強増)は、取得金額と同程度の増収増益の効果があるといえます。

【2022年5月期の運用状況】

同投資法人が保有する再生可能エネルギー発電設備等を取り巻く環境は、2021年10月に閣議決定された「第6次エネルギー基本計画」において、2030年度、2050年度における温室効果ガスの削減目標の実現に向けたエネルギー政策の道筋が示されました。

今後は同基本計画に基づき再生可能エネルギーの主力電源化に向けた具体的な動きが進んでいくことが期待されています。

このような環境の中、同投資法人は規約に定める資産運用の基本方針等に基づき外部成長の拡大及び長期安定した分配金の維持を図るべく、2020年2月21日付の15物件取得以来、資産規模拡大を図ってきました。

その結果、当期末時点の同投資法人の保有資産合計は36物件(合計パネル出力 90.0MW、取得価格合計 317.4億円)となっています。

【資金調達の概要】

当期においては、2021年12月1日に公募による投資口の追加発行(80,000口)、2021年12月22日には、第三者割当による新投資口の発行(4,000口)を実施しており、

当期末における出資総額(純額)は189億円、発行済投資口の総口数は218,720口となっています。

また、再生可能エネルギー発電設備等11物件の取得資金及びそれに関連する費用に充当するため、2021年12月3日付にて、74億円の借入を行いました。

なお当期末において約定返済(計5.1億円)を行った結果、2022年5月末現在の借入残高は165億円となり、総資産に占める有利子負債の割合(LTV)は46.0%(2021年11月末現在 44.1%から1.9ポイント増加)となりました。

【今期(2022年11月期)の見通し】

<今後の運用見通し>

今後の日本経済は、経済社会活動が正常化に向かう中で引き続き、新型コロナウイルス感染症やウクライナ情勢の影響等により先行き不透明な状況が続くと予想され、世界的な資源価格の高騰、インフレの進行及び金融市場の変動等にも注視する必要があると思われます。

再生可能エネルギー発電設備等を対象としている同投資法人への今後の影響としては、引き続き電力需要減少による出力抑制等への影響に留意しつつ、

また、2022年4月に施行された「再生可能エネルギー電気の利用の促進に関する特措法」により導入されたFIP制度、認定失効制度、太陽光パネル廃棄費用積立制度の当業界における影響については慎重に見極める必要があります。

再生可能エネルギー発電設備を取り巻く外部環境については、第6次エネルギー基本計画において2030年の総発電電力量における再生可能エネルギーの割合を、従来の22~24%(うち太陽光は7%程度)から、野心的な見通しとして、36~38%(うち太陽光は14~16%)とすることが示されています。

以上から、同投資法人は、再生可能エネルギー市場の拡大、ひいては良質な再生可能エネルギー発電設備等の取得によるポートフォリオの拡大を通じた市場環境がさらに整備されていく可能性があるものと考えています。

また、同投資法人の資産運用会社であるジャパン・インフラファンド・アドバイザーズ株式会社のスポンサーは、再生可能エネルギー発電事業及びインフラ事業、並びに当該事業に対する金融取引に関する実績が豊富な、

丸紅株式会社(資産運用会社に対する出資比率90.0%)、株式会社みずほ銀行(出資比率5.0%)及びみずほ信託銀行株式会社(出資比率5.0%)の3社であり、同資産運用会社は、スポンサーとの間でそれぞれの多様な特性及び強みを活かすためのスポンサーサポート契約を締結しています。

丸紅を中心とするスポンサーグループは、総合商社、又は総合金融グループとして、太陽光発電事業を中心とする再生可能エネルギー発電事業のみならず、インフラ事業を含めて国内外で幅広い実績を有しており、

同投資法人は、インフラ事業における豊富な実績・ノウハウと多様なネットワークを有するスポンサーグループの幅広いサポートを基盤として、引き続き以下に掲げる成長戦略に基づき、持続的な資産規模の拡大及び運用を行っていく方針です。

<今後の運用方針>

(外部成長戦略)

同資産運用会社は、各スポンサーとの間で、それぞれスポンサーサポート契約を締結しており、同投資法人は、各種サポートの提供を受けることが出来ます。

丸紅とのスポンサーサポート契約には、売却、開発プロジェクト等に関するマーケット情報の提供、ウェアハウジング(※2)機能の提供、保守運営業者の選定支援その他の業務支援、人材及びノウハウの提供に関する協力、調達期間終了後の売電支援等が含まれており、外部成長に資するサポートを受けることが可能です。

※2 ウェアハウジング:第三者からの物件取得に際し、一定の期間、スポンサー会社が保有し、タイミングを計って投資法人が保有すること。

また、みずほ銀行及びみずほ信託銀行とのスポンサーサポート契約には、売却、開発プロジェクト等に関するマーケット情報の提供、ウェアハウジングにおける資金調達の支援、資金調達要請への対応及びバンクフォーメーション構築の支援、財務戦略に関する助言提供、人材及びノウハウの提供に関する協力等、

当該ノウハウを活用することによって外部成長に繋げることが可能と考えています。

(内部成長戦略)

同資産運用会社と丸紅とのスポンサーサポート契約において、丸紅は、以下のサポートを提供することとされています。

かかる丸紅とのスポンサーサポート契約により、同投資法人は丸紅から物件取得機会の提供のみならず、丸紅の電力・インフラ事業における知見とノウハウを活用して運用資産の効率的かつ着実なオペレーション及びこれによる内部成長に努めています。

同投資法人が保有する、又は保有を予定している再生可能エネルギー発電設備等について、

- 保守運営業務を実施する事業者の選定

- 管理、運営又は増設等に係る補助業務、助言業務等

- 再生可能エネルギー発電設備等のデューディリジェンスに係る支援業務

- 再生可能エネルギー発電設備等に関する情報の収集、分析等

を、丸紅に依頼することができるものとし、丸紅は、かかる依頼があった場合には、候補者の選定その他必要な支援を行い、中長期的な視点から運用資産の収益の維持向上を図っています。

(財務戦略)

スポンサーである丸紅の信用力や、みずほ銀行及びみずほ信託銀行のサポートをベースとした最適な借入条件を実現し、安定的かつ健全な財務運営の実施を目指します。

また、デット戦略とエクイティ戦略という2つの観点から、中長期的な収益性の維持及び向上並びに運用資産の規模拡大と価値の向上を実現するために、安定的かつ健全な財務運営を構築することを基本方針としています。

【2023年5月期の運用状況/分配金予想の修正と2023年11月期の予想】

2022年12月に予定している資産取得(太陽光発電所5物件)に伴い、

次期(2023年5月期) の運用状況と分配金予想の修正および、次々期(2023年11月期)の運用状況と分配金予想をしています。

<2023年5月期の運用状況予想>

| 営業収益 [百万円] | 営業利益 [百万円] | 経常利益 [百万円] | 当期純利益 [百万円] | 1 口当たり 分配金[円] | |

| 前回発表予想 | 1,812 | 404 | 310 | 309 | 2,952 |

| 今回修正予想 | 2,692 | 660 | 478 | 477 | 2,980 |

| 増減額 | 880 | 256 | 168 | 168 | 28 |

| 増減率[%] | 48.6 | 63.4 | 54.2 | 54.4 | 0.9 |

次期の予想を、当初予想より営業収益は5割弱、利益面は5割強~6割強増額修正をしています。

分配金は前回予想から28円増で、 2022年11月期の分配金予想からは21円減となっています。

2023年11月期の運用状況予想は、表3に記載の通りで、2023年5月期から営業収益は1割弱の増収、利益面は2~3割程度の増益予想となっています。

分配金は、 2023年5月期から30円増の予想です。

【格付けの状況】(2022年7月15日現在)

- 格付投資情報センター(R&I):発行体格付「A」(安定的)(※A:信用力は高く、部分的に優れた要素がある。)

投資口価格の動向

【2022/11/4(金)終値時点の数値】

- 投資口価格(1口当たり):95,300円

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間分配金(法人予想):5,990円(2023年5月 2,980円、2023年11月 3,010円)、年間利回り:6.28%

分配金利回り(予想)は6.28%で、上場株式の利回り(東証プライムの単純平均:2.41%(11/4時点))と比較すると高い水準ですが、J-REITの平均的水準(4~5%台)と比較しても高い水準です。

直近5営業期間の分配金は、表5のようになっています。

| 決算期 | 1口当たり 分配金(円) |

| 2020年11月期 | 2,977 |

| 2021年5月期 | 2,950 |

| 2021年11月期 | 2,953 |

| 2022年5月期 | 2,980 |

| 2022年11月期 | 3,001 (予想) |

直近分配金推移

1口当たり2,950~3,000円前後で安定して推移しています。

【直近の投資口価格推移】

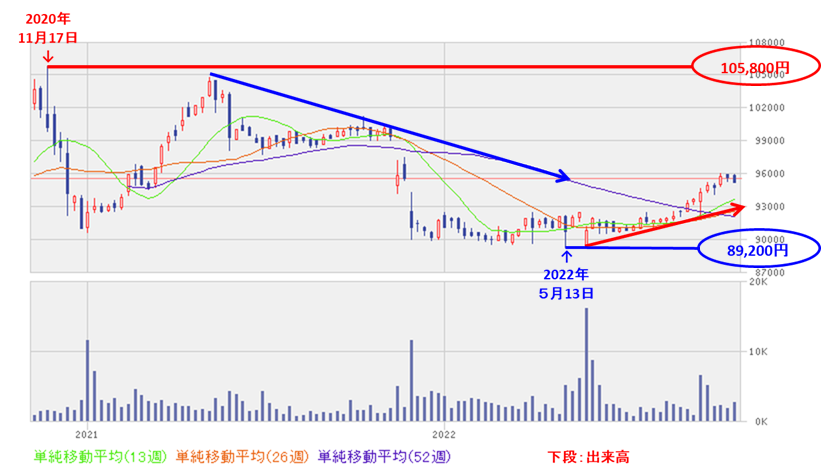

<週足チャート(直近2年間)>

週足ベースは、2020年11月に高値(105,800円)をつけた後は、高値切り下げ安値切り下げの下落基調で推移していましたが、

今年5月に年初来安値(89,200円)をつけた後は、上昇に転じてきています。

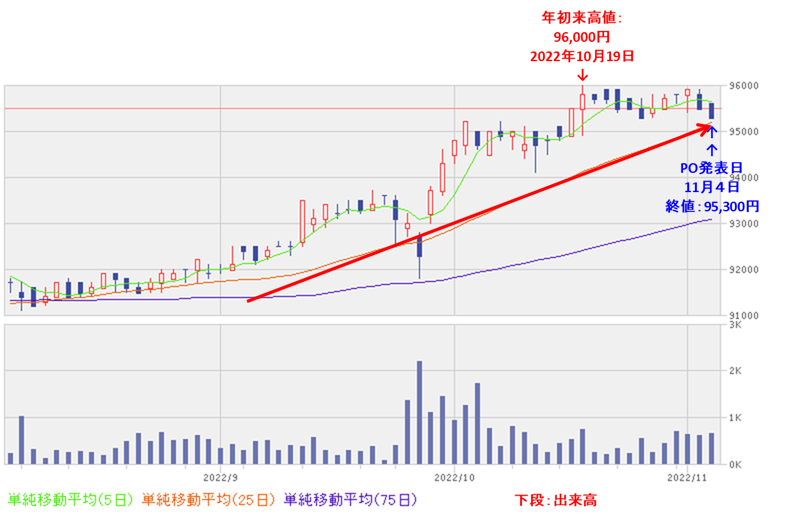

<日足チャート(直近3か月間)>

直近は、右肩上がりの上昇トレンドで推移しており、10/19に年初来高値(96,000円)をつけています。

しかしその後は、この高値は更新されていません。

今後は、25日移動平均線(赤線)をキープし上昇トレンドを継続するのか、これを下抜け、75日移動平均線(青線)近辺まで下落し、上昇トレンドが崩れるのか要注目です。

まとめ

【ファンダメンタルズ】

- 現代社会に求められている、再生可能エネルギー発電設備等の特定資産への投資を通じて、安定したキャッシュフロー及び収益を維持し、投資主に「社会に求められる良質なESG投資」の機会を提供することで、「持続的な社会貢献」を目指しており、投資の魅力を感じるファンドである。

- 前期(2022年5月期)は、前期比 増収増益で、営業収益は4割弱増、利益面は営業利益は1割の増益だが、経常利益と当期純利益は微減の減益の結果で着地。

- 今期の2022年11月期(2021年6月~2022年11月)は、前期比 増収増益予想で、営業収益は3割増、利益面は5割~2倍の増益予想。

- 今回の増資による新規取得資産は、取得金額で約52.7%の増加(372.4→568.8億円)からすると、修正された営業収益や利益面の増額の割合(営業収益は5割弱、利益面は5割強~6割強増)は、取得金額と同程度の増収増益の効果があるといえる。

- 次々期の2023年11月期に関しては、2023年5月期から営業収益は1割弱の増収、利益面は2~3割程度の増益予想。

【インカムゲイン】

- 分配金利回り(予想) 6.28%は、東証プライム上場会社の単純平均2.41%(11/4時点)と比較して高水準。J-REITの平均的水準と比べても高水準。

- 公募増資後の、2023年5月期の1口当たりの分配金の予想は、2022年11月期から21円減だが、2023年11月期は2023年5月期から30円増予想となっている。

【流動性】

- 直近の出来高(1日に売買が成立した投資口の数量)の5日平均は606口、25日平均は650口で、流動性はやや低い水準。

【投資口価格モメンタム】

- 週足ベースでは、2020年11月に高値(105,800円)をつけた後は、高値切り下げ安値切り下げの下落基調で推移していたが、

今年5月に年初来安値(89,200円)をつけた後は、上昇に転じてきている。 - 直近は、右肩上がりの上昇トレンドで推移しており、10/19に年初来高値(96,000円)をつけた。

- 今後の投資口価格は、25日移動平均線をキープし上昇トレンドを継続するのか、これを下抜け、75日移動平均線近辺まで下落し、上昇トレンドが崩れるのか要注目。

以上をふまえ、

| レベル (最低⭐~ 最高⭐⭐⭐⭐⭐) | |

| ファンダメンタルズ | ⭐⭐⭐⭐ |

| インカムゲイン | ⭐⭐⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 投資口価格モメンタム | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

参考になればうれしいです!最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。