直近で自己株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?

足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムからサービス業種のリクルートホールディングスです。

最後までお付き合いいただけるとうれしいです!

「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

【自社株買いのメリットとデメリット】

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。

(配当とともに株主還元の一つ) - 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。 - 株価は「割安」というメッセージを送ることができる。

自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることが多いです。

| 自社株買い発表日 | 2022年10月17日(月) |

| 取得期間 | 2022年10月18日~ 2023年3月14日 |

| 取得株式の総数 | 普通株式 4,200 万株(上限) (発行済株式総数(自己株式を除く)に対する割合:2.55%) |

| 取得金額の総額 | 1,500 億円(上限) ※取得株数の上限で割ると1株あたり3,571円換算 |

| 取得方法 | 取引一任方式による東京証券取引所における市場買付 |

【自社株買いを行う理由】

- 今般、マクロ経済環境の悪化が懸念され、株式市場は不安定な状況が継続している。

- このような状況下、同社のキャピタルアロケーションの方針に則り、今後の投資余力、株価水準、市場環境及び財務状況の見通し等を勘案し、自己株式取得の実施を決議した。本自己株式取得は、資本効率の向上と株主還元の充実を目的とする。

としています。

自己株式の取得数量は、発行済み株式総数(自己株式を除く)の2.55%と自社株買いの数量としてはほどほどの数量(※1)です。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

直近の出来高(売買が成立した株式の数量)の5日平均は50,928百株、25日平均は48,588百株で、流動性はかなり高い水準です(1,000百株を平均水準としています)。

どんな会社?

個人と企業をつなぎ、より多くの選択肢を提供することで個人と企業クライアントを結びつけ、「まだ、ここにない、出会い。」を実現し、

いつでもどこでも情報を得られるようになった今だからこそ、より最適な選択肢を提案している会社です。

同社グループは、「HRテクノロジー」「メディア&ソリューション」「人材派遣」の3つの戦略ビジネスユニット(Strategic Business Unit、以下「SBU」)があり、それぞれ、

- HRテクノロジー事業

「Indeed」「Glassdoor」などの求職者が求人情報を検索したり、企業に関する情報を収集したりすることができるオンラインプラットフォームの運営 - メディア&ソリューション事業

日本国内において、住宅、美容、結婚、旅行、飲食、その他の各事業分野に合わせた企業クライアントの集客・顧客管理、決済にわたる事業運営に関わる各種ソリューションを提供する販促領域、

個人ユーザーの求職活動及び企業クライアントの採用活動支援サービスを提供する人材領域で構成 - 人材派遣事業

日本、欧州、米国、豪州で、事務職派遣、製造業務・軽作業派遣及び各種専門職派遣等の人材派遣サービスを提供

を行っています。

2022年3月期通期のセグメント別売上高構成比は、

- HRテクノロジー事業 29.8%

- メディア&ソリューション事業 22.8%

- 人材派遣事業 47.4%

となっており、「人材派遣事業」が5割弱を占めています。

直近の経営概況

【2023年3月期1Q(2022年4月~6月)の経営成績】

(2022年8月12日発表)

| 決算期 | 売上収益 [億円] (前年 同期比[%]) | 調整後 EBITDA ※2 [億円] (同) | 営業利益 [億円] (同) | 税引前利益 [億円] (同) | 親会社の 所有者 に帰属する 四半期利益 [億円](同) | 調整後 EPS ※3 [円] (同) |

| 2022年3月期 1Q累計 | 6,647 (39.8) | 1,314 (143) | 1,047 (292) | 1,054 (269) | 778 (248) | 49.33 (217) |

| 2023年3月期 1Q累計 | 8,431 (26.8) | 1,523 (15.9) | 1,193 (14.0) | 1,200 (13.9) | 844 (8.5) | 54.06 (9.6) |

| 2023年3月期 通期会社予想 | 33,000 (14.9) | 5,200 (1.6) | ー | ー | ー | 170.65 (△9.7) |

| 通期予想に対する 1Qの進捗率[%] | 25.5 | 29.2 | ー | ー | ー | 31.6 |

※2:調整後EBITDA=営業利益+減価償却費及び償却費(使用権資産の減価償却費を除く)+株式報酬費用±その他の営業収益・費用

※3:調整後当期利益/((期首発行済株式総数+期末発行済株式総数)/2ー(期首自己株式数+期末自己株式数)/2)

表2の通り、前年同期比 増収増益で、売上収益は3割弱増、利益面は1割前後の増益でした。

2023年3月期通期の業績予想は、前期比 増収増益で、売上収益は1割強増、利益面は調整後EBITDA(※2)は微増、調整後EPS(※3)は1割弱減を見込んでおり、

その通期予想に対する進捗率は1Q終了時点で、売上収益、利益面ともに1/4程度でそこそこです。

【2023年3月期1Qの状況、経営成績の要因】

当1Qの連結売上収益はHRテクノロジー事業、 マッチング&ソリューション事業及び人材派遣事業の全てが増収となり、 主にHRテクノロジー事業の増収が全体を牽引し26.8%増となりました。為替によるプラス影響637億円を控除すると17.3%増となりました。

過熱した採用活動には緩和の兆しが見られたものの、 米国や欧州では強い採用需要が継続しました。

日本では、 経済活動の回復に伴い採用需要が前年同期と比べ増加しました。

売上収益が増加した一方で、 将来の成長に向けた人材採用に伴う人件費やマーケティング費用が前年同期比で増加したことから、 当1Qの調整後EBITDAマージン(調整後EBITDA÷ 売上高)は18.1%となり、 前1Qの19.8%から1.7ポイント減少しました。

調整後EBITDAは15.9%増、 調整後EPSは9.6%増の54.06円となりました。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上収益 [億円] (前年 同期比[%]) | 調整後 EBITDA [億円] (同) |

HRテクノロジー | 2,837 (53.9) | 955 (27.7) |

| マッチング& ソリューション | 1,804 (18.8) | 313 (△0.8) |

| 人材派遣 | 3,857 (15.1) | 272 (3.8) |

「HRテクノロジー事業」と「人材派遣事業」は増収増益、

「マッチング&ソリューション事業」は増収減益の結果でした。

セグメント別の状況は以下です。

<HRテクノロジー事業>

当1Qの売上収益は53.9%増、 米ドルベース売上収益は29.9%増となりました。

これは、依然として世界的に強い採用需要が継続したことで、 Indeed及びGlassdoorが提供する求人広告を中心とした採用ソリューションサービスに対する需要が増加したことによるものです。

米国の米ドルベース売上収益は、 中小企業クライアント、 大手企業クライアント双方に牽引され24.9%増となりました。

また、 米国以外の米ドルベース売上収益は、 主に欧州やカナダに牽引され46.5%増となりました。

当1Qは、 労働市場全体の求職者数が増加し、Indeed及びGlassdoor上で積極的に求職活動を行う求職者の数も前年同期比で増加しました。

しかし、 求人数に示されるような企業クライアントの強い採用需要を満たす水準には到達しなかったため、 Indeed及びGlassdoor上での採用競争が継続したことが増収の大きな要因となりました。

当1Qの調整後EBITDAマージンは33.7%(前年同期比 6.9ポイント減)となりました。広告宣伝費や営業部門に係る人件費は前年同期比で緩やかな増加となった一方で、新しい商品やテクノロジー開発とそれに関わる人材採用を含む費用が大幅に増加しました。

結果として、HRテクノロジーSBUの従業員数は引き続き増加しました。

<マッチング&ソリューション事業>

当1Qの売上収益は18.8%増となりました。

販促領域は増収となり、主に、住宅及び美容分野が売上収益を牽引しました。また、旅行分野は、緊急事態宣言の行動制限があった前年同期と比較して、 大幅な増収となりました。

Airビジネスツールズを中心としたSaaSではアカウント獲得が進み、 2022年6月末時点のSaaSサービス別累計アカウント数は約264万件となり、 そのうちAirペイのアカウント数は前年同期比32.8%増の約30.4万件となりました。

また、 2022年6月末時点のAirペイとAir ビジネスツールズの他のソリューションを併用しているアカウント数は約18.8万件となりました。

人材領域は求人広告サービス及び人材紹介サービスが共に増収となりました。飲食業や販売業の求人広告割合が高い、 アルバイトやパート向けの求人広告サービスでは、 緊急事態宣言やまん延防止等重点措置の影響を受けた前年同期と比較して採用需要が回復しました。

人材紹介サービスでは当該サービスを活用する幅広い業種で採用需要の高まりが見られました。

当1Qは戦略的なマーケティング活動及び商品開発投資を実施し、 調整後EBITDAマージンは17.4%(前年同期比 3.4ポイント減)となりました。

<人材派遣事業>

当1Qの売上収益は、 日本並びに欧州、 米国及び豪州が増収となり、 前年同期比で15.1%増となりました。為替によるプラス影響195億円を控除した当1Qの売上収益は9.2%増となりました。

調整後EBITDAマージンは、 日本並びに欧州、 米国及び豪州で減少し、 全体では7.1%となりました。調整後EBITDAは前年同期比で3.8%増となりました。

日本では、 人材派遣需要が継続して増加したことから、 売上収益は12.4%増となりました。調整後EBITDAマージンは10.1%(前年同期比 0.9ポイント減)となり、 調整後EBITDAは前年同期比で3.6%増となりました。

欧州、 米国及び豪州では、 欧州地域では2022年3月期に存在した新型コロナウイルス感染症関連の需要が一服したものの、

各地域において人材派遣需要が引き続き増加し、売上収益は17.2%増となりました。為替によるプラス影響195億円を控除した当1Qの売上収益は6.8%増となりました。

派遣スタッフの賃金上昇や従業員増加による人件費の増加により、 調整後EBITDAマージンは4.8%と0.6ポイント減少となり、 調整後EBITDAは4.1%増となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年3月期1Q末時点で57.9%と前期末(56.3%)から1.6ポイント増加しています。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2023年3月期1Q累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※3)1,316億円の収入

- 営業活動によるCF 1,085億円の収入(前年同期 849億円の収入)

- 投資活動によるCF 231億円の収入(同 205億円の支出)

※3 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2022年3月期)1Q累計のフリーCF(644億円の収入)から672億円増加しています。

営業活動によるCFの主な内訳(億円):

- 税引前四半期利益 1,200

- 減価償却費及び償却費 300

- 法人所得税の支払額 △370

投資活動によるCFの主な内訳(億円):

- 有形固定資産の取得による支出 △42.0

- 無形資産の取得による支出 △124

- 持分法で会計処理されている投資の売却による収入 395

【今期(2023年3月期通期)業績の見通し】

2022年5月16日に開示された業績予想に変更ありません。

株価指標と動向

【2022/10/18(火)終値時点の数値】

- 株価:4,472円

- 時価総額:7兆5,843億円

- PER(株価収益率):23.2倍

PERは、同業で時価総額が近い、楽天グループ(4755) 0倍、Zホールディングス(4689) 30.9倍、電通グループ(4324) 12.6倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):5.27倍

- 信用倍率(信用買い残÷信用売り残):9.34倍

- 年間配当金(予想):22円(年2回 9月 11円、3月 11円)、年間利回り:0.49%

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2018年3月期 | 23 | 25.3 |

| 2019年3月期 | 28 | 26.8 |

| 2020年3月期 | 30 | 27.7 |

| 2021年3月期 | 20 | 25.1 |

| 2022年3月期 | 21 | 11.6 |

年利回りは0.49%で、東証プライムの単純平均 2.39%(10/17時点) と比較すると低い水準です。

表4のように、直近5年間の配当金は、年間1株当たり20~30円の間で推移しています。

配当性向は、10%台~20%台で推移しています。

この会社は、

持続的な利益成長と企業価値向上に繋がる戦略的投資を優先的に実行することが、 株主共通の利益に資すると考えています。

加えて、株主に対する利益還元もキャピタルアロケーションの重要な施策の1つとして認識し、 中長期的な資金需要・財務状況の見通しを踏まえつつ、 安定的な1株当たりの配当を継続的に行うよう努めています。

なお、 自己株式の取得については、 市場環境及び財務状況の見通し等を踏まえ、 実施の是非について検討するとしています。

【直近の株価動向】

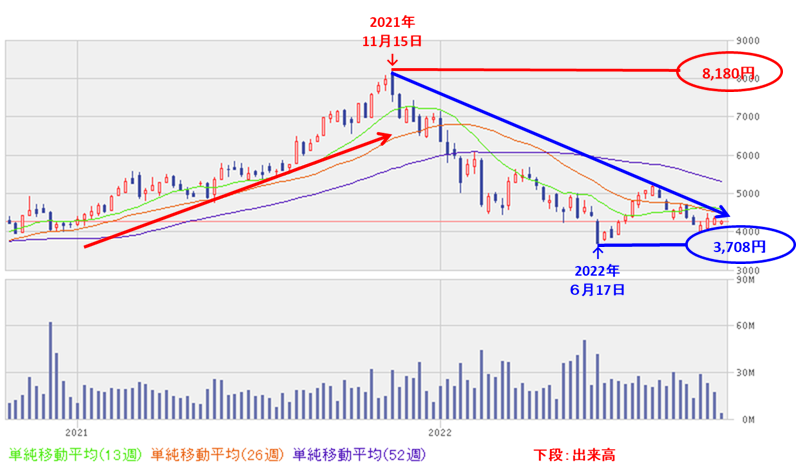

<週足チャート(直近2年間)>

週足ベースの株価は、2020年のコロナショック時の安値から上昇し、2021年11月に上場来高値(8,180円)をつけました。

しかしその後は低迷し、今年の6月に年初来安値(3,708円)をつけ、上場来高値の半値まで下落しました。

しかしその後は、この安値を割り込んでおらず、回復を見せ始めています。

<日足チャート(直近3か月間)>

直近の株価は、8月中旬に高値(5,215円)をつけた後は下落基調で推移し、9月下旬に安値(4,008円)をつけました。

しかしその後は、この安値を割り込んでおらず、今回の自社株買い発表の翌営業日(10/18)は窓を開けて急騰し、前日比 215円高(+5.05%)まで、出来高を伴い買われました。

今後は、75日移動平均線(青線)を上抜け、直近の高値(5,215円)に向かって上昇していくのか、上昇の勢いがなくなり直近の安値(4,008円)に近づいていくのか要注目です。

まとめ

【業績】

- 今期(2023年3月期)1Qの業績は、HRテクノロジー事業、 マッチング&ソリューション事業及び人材派遣事業の全てが増収となり、 主にHRテクノロジー事業の増収が全体を牽引し、

前年同期比 増収増益で、売上収益は3割弱増、利益面は1割前後の増益の結果。 - 今期の通期予想は、前期比 増収増益で、売上収益は1割強増、利益面は調整後EBITDAは微増、調整後EPSは1割弱減を見込んでいる。

- その通期業績予想に対する進捗率は、1Q終了時点で、売上収益、利益面ともに1/4程度でそこそこ。

【株主還元】

- 配当利回り(会社予想)は0.49%で、東証プライムの単純平均 2.39%(10/17時点) と比較すると低い水準。

- 直近5年間の配当金は、年間1株当たり20~30円の間で推移しており、

配当性向は、10%台~20%台で推移。 - 利益還元の方針としては、持続的な利益成長と企業価値向上に繋がる戦略的投資を優先的に実行することが、 株主共通の利益に資すると考えている。

【流動性・自社株買い数量】

- 直近の出来高の5日平均は50,928百株、25日平均は48,588百株で、流動性はかなり高い水準。

- 自社株買い数量は、発行済み株式総数(自己株式を除く)の2.55%とほどほどの数量。

【株価モメンタム】

- 週足ベースの株価は、2020年のコロナショック時の安値から上昇し、2021年11月に上場来高値(8,180円)をつけたが、

その後は低迷し、今年の6月に年初来安値(3,708円)をつけ、上場来高値の半値まで下落した。

しかしその後は、この安値を割り込んでおらず、回復を見せ始めている。 - 直近の株価は、8月中旬に高値(5,215円)をつけた後は下落基調で推移し、9月下旬に安値(4,008円)をつけた。

しかしその後は、この安値を割り込んでおらず、今回の自社株買い発表の翌営業日(10/18)は窓を開けて急騰し、前日比 215円高(+5.05%)まで、出来高を伴い買われた。 - 今後の株価は、75日移動平均線を上抜け、直近の高値(5,215円)に向かって上昇していくのか、上昇の勢いがなくなり直近の安値(4,008円)に近づいていくのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。