直近で今期業績予想の上方修正を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?

足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードから卸売業種のスズデンです。

最後までお付き合いいただけるとうれしいです!

「上方修正」とは?

企業が決算において以前掲げていた予想利益などの数字を引き上げることを指します。

売り上げ増加や環境改善など、想定していなかった要因によって従来予想以上の達成が見込まれるときに発表されます。

SMBC日興証券HPより

特に利益面が上方修正されると、1株当たり利益(EPS)が上昇する可能性が高くなりますので、

株主還元の方針で、配当性向を定めている会社は、配当性向が一定の場合、EPSが上昇すると1株あたりの配当金も高くなり、投資家が直接恩恵を受けることになります。

例えば、配当性向を30%と定めている会社が、当初の配当金予想は年間1株あたり30円(EPS=100円)だったとします。

この会社が、業績が好調なため上方修正をして、EPS予想が50%増額され、150円に修正されたとしましょう。

そうなった場合、配当金は配当性向30%と定めていますので、配当金も30円から45円(=150×0.3)と15円増額となり、配当金も1.5倍に増額されることになります。

また、配当金等のインカムゲインだけではなく、キャピタルゲイン(売買益)も得られる可能性は大です。

なぜかというと、上方修正を発表した会社の株は、業績が予想していた以上に良くなったため、株を買いたい投資家が増えますので、株価上昇の大きな要因になるわけです。

ただ時より、会社発表の上方修正後の経営数値がコンセンサス予想(マーケットにおいて支配的になっている予想(数値等))を下回る場合は、「失望売り」といわれ、大きく売り込まれ株価が下落するケースがありますので注意が必要です。

それでは、見ていきましょう!

上方修正の概要

2022年9月22日に、2023年3月期2Q累計と通期の業績予想の上方修正をしています。

2023年3月期通期の業績予想は表1です。

| 売上高 [億円] | 営業利益 [百万円] | 経常利益 [百万円] | 当期純利益 [百万円] | 1株当たり 純利益 [円] | 1株当たり 年間配当金 [円] | |

| 前回(2022/5/9) 発表予想 | 594 | 2,700 | 2,990 | 1,930 | 138.29 | 111 |

| 今回修正予想 | 624 | 3,310 | 3,610 | 2,300 | 164.63 | 132 |

| 増減額 | 30 | 610 | 620 | 370 | ー | 21 |

| 増減率[%] | 5.1 | 22.6 | 20.7 | 19.2 | ー | 18.9 |

当初予想と比べ、売上高は微増、利益面は2割前後の増額修正(2Q累計は売上高は1割増、利益面は5割強の増額)をしています。

修正の理由は、

- 主力販売先である顧客の生産活動は足元では好調に推移しており、売上・利益共に前回発表予想を上回る見込みとなった。

- なお、半導体製造装置関連メーカーにおいて今後の見通しについては不透明な状況。

としています。

そして、配当金予想も、配当性向80%を配当総額の基準とする同社の配当方針に則り、

年間配当予想を1株当たり111円から132円(中間配当 76円、期末配当 56円)に修正し、21円増配予想としています。これで、配当利回りは6.53%(9/22終値時点)にアップしています。

どんな会社?

FA(ファクトリーオートメーション)のリーディング商社として「もの造り」の現場のニーズに応えている会社です。

取扱商品の幅広さであらゆる業種・業態に対応し、技術力を基盤とした自動化、省力化、生産性向上、品質、安全、環境改善等を提案して顧客の課題解決に取り組んでいます。

FA機器のほかにも、情報・通信機器、電子・デバイス機器、電設資材を国内有力メーカから仕入れ、国内有力企業及び海外子会社への販売を行っています。

主な製品は、

- FA機器

PLC(プログラマブルコントローラ)、RFID、リレー、センサー、制御機器等 - 情報・通信機器

オーダーメイドのFAパソコン、ルーター、ネットワーク機器、組込ボード、OS、ソフトウェア等 - 電子・デバイス機器分野

コネクタ、スイッチング電源、ノイズフィルター等 - 電設資材

照明器具、受配電設備、分電盤、配電盤、空調機器、配線器具、ボックス、システムラック、フロア配線システム、各種電線、電路材、電線管等

同社グループは、電機・電子部品販売事業の単一セグメントで、

2022年3月期通期の商品別売上高構成比は、

- FA機器 58.4%

- 情報・通信機器 10.1%

- 電子・デバイス機器 12.8%

- 電設資材 18.7%

となっており、「FA機器」の売上が6割弱を占めています。

直近の経営概況

【2023年3月期1Q(2022年4月~6月)の経営成績】

(2022年8月1日発表)

| 決算期 | 売上高 [億円] (前年 同期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主 に帰属する 純利益 [百万円] (同) |

| 2022年3月期 1Q累計 | 130 (16.7) | 448 (37.1) | 532 (34.2) | 369 (33.1) |

| 2023年3月期 1Q累計 | 158 (21.0) | 948 (111) | 1,064 (99.8) | 711 (92.8) |

| 2023年3月期 通期会社予想 (2022年9月22日修正) | 624 (4.5) | 3,310 (8.4) | 3,610 (7.2) | 2,300 (△1.8) |

| 通期予想に対する 1Qの進捗率[%] | 25.3 | 28.6 | 29.4 | 30.9 |

表2の通り、前年同期比 増収増益で、売上高は2割増、利益面は2倍程度の増益で好調な結果でした。

2023年3月期通期の業績予想は、上方修正後で、前期比 増収増益で、売上高は微増、利益面は、営業利益と経常利益は微増ですが、純利益のみは微減の減益を見込んでおり、

その通期予想に対する進捗率は1Q終了時点で、売上高、利益面ともに1/4強度で順調です。

【2023年3月期1Qの状況、経営成績の要因】

当1Q連結累計期間における同社グループを取り巻く環境は、中国のゼロコロナ政策による上海ロックダウンに伴うサプライチェーンの混乱やウクライナ情勢による原油価格の高騰等の影響により先行きに対する景気の不透明感は残るものの、

足元では企業の生産活動や設備投資需要は堅調に推移しました。

こうした環境の中、BCPの観点から同社では社員の健康と安心安全を最優先とした対策を行いながら、「もの造りサポーティングカンパニー」として、もの造りを支えるために在庫の拡充や受発注体制の強化、物流体制の維持に努め、商品の安定供給をしてきました。

同社グループの業績は、主力販売先である電気機器・電子部品・産業機械業界において、半導体等の部材不足の影響による供給懸念から一部顧客において前倒しでの受注増加や、当1Q末にかけて商品の入荷量が増加したことでの売上増も加わり好調に推移しました。

特に半導体製造装置関連顧客において、半導体メーカーの旺盛な設備投資意欲が継続したことから、同社の業績に寄与しました。

利益面は、売上の増加に伴う利益の増加により、前年同四半期を上回る結果となりました。

以上の結果、当1Q連結累計期間の売上高は前年同四半期比 21.0%増、営業利益は同111%増、経常利益は同99.8%増、親会社株主に帰属する四半期純利益は同92.8%増と前年同四半期に比べ増収増益となりました。

【セグメント別の業績】

当1Q連結会計期間から、もの造り機能の強化および顧客要求事項に対応するため、大和工場(宮城県黒川郡)を増設し、半導体製造装置関連顧客向けにアルミフレームの組立てを開始しており、セグメントを「製造事業」と区分しています。

それに伴い、当1Q連結会計期間より、セグメントを従来の「電機・電子部品販売事業」の単一セグメントから、「電機・電子部品販売事業」「製造事業」の2セグメントに変更しています。

セグメント別の業績は、表3の結果になりました。

| セグメント | 商品分野 | 営業収益 [億円] (前年 同期比[%]) | 営業利益 [百万円] (同) |

電機・電子 部品販売 | (全体) | 157 (20.5) | 969 (116) |

| FA機器 | 93.8 (18.2) | ー | |

| 情報・通信 機器 | 12.0 (11.0) | ー | |

| 電子・デバイス 機器 | 22.1 (36.4) | ー | |

| 電設資材 | 29.7 (21.7) | ー | |

| 製造 | 0.6 (ー) | 20百万の 営業損失 (ー) |

主力の「電機・電子部品販売事業」は前年同期比 増収増益で、売上高は2割増、営業利益は2倍程度の増益で好調でした。

「製造事業」は売上高は68百万円、営業損失 20百万円でした。

商品別の状況は以下です。

<FA機器分野>

RFID、PLC、リレー、制御盤等が増加しました。

<情報・通信機器分野>

CPU、産業用パソコン、OAアクセサリー等が増加しました。

<電子・デバイス機器分野>

コネクタ、スイッチング電源、EMI(Electro Magnetic Interference)対策商品等が増加しました。

<電設資材分野>

積算電力計、端子台、電線ケーブル等が増加しました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年3月期1Q末時点で54.7%と前期末(53.8%)から0.9ポイント増加しています。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2023年3月期1Q累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※1)344百万円の収入

- 営業活動によるCF 710百万円の収入(前年同期 131百万円の支出)

- 投資活動によるCF 365百万円の支出(同 404百万円の支出)

※1 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2022年3月期)1Q累計のフリーCF(536百万円の支出)から880百万円増加しています。

営業活動によるCFの主な内訳(百万円):

- 税金等調整前四半期純利益 1,050

- 売上債権の増減額(△は増加) 985

- 法人税等の支払額 △938

投資活動によるCFの主な内訳(百万円):

- 有形固定資産の取得による支出 △346

- 無形固定資産の取得による支出 △18.6

- 投資有価証券の取得による支出 △5.7

株価指標と動向

【2022/9/22(木)終値時点の数値】

- 株価:2,020円

- 時価総額:295億円

- PER(株価収益率):14.6倍

PERは、同業で時価総額が近い、明治電機(3388) 7.4倍、因幡電機産業(9934) 11.9倍、サンワテクノス(8137) 5.8倍と比較すると、高い水準です。

- PBR(株価純資産倍率):1.60倍

- 信用倍率(信用買い残÷信用売り残):28.5倍

- 年間配当金(予想):132円(年2回 9月 76円、3月 56円)、年間利回り:6.53%(配当性向 80.1%)

| 決算期 | 1株当たり 年間配当金(円) | 配当性向 (%) |

| 2018年3月期 | 58 | 61.3 |

| 2019年3月期 | 120 | 124 |

| 2020年3月期 | 70 | 90.7 |

| 2021年3月期 | 72 | 112 |

| 2022年3月期 | 122 | 72.7 |

年利回りは6.53%で、東証スタンダードの単純平均 2.16%(9/22時点) と比較すると約3倍の高い水準です。

表4のように、直近5年間の配当金は、年間1株当たり58~122円で推移しており幅があります。

配当性向は、60%台~100%超と高めで推移しています。

この会社は、2023年3月期の中間配当から、

配当性向 80%を配当総額の基準として、各事業年度の利益状況や将来の事業展開等を総合的に勘案し、

重点事業の競争力強化を図るための設備投資や人材育成などに向けた内部留保にも考慮しつつ、配当を行うことを基本方針としています。

【直近の株価動向】

<週足チャート(直近2年間)>

週足ベースの株価は、2020年のコロナショック時の安値からずっと右肩上がりの上昇トレンドで推移し、2022年3月に上場来高値(2,345円)をつけました。

しかしその後は調整し、現在はこの高値を超えられていません。

ただ、依然として52週移動平均線(青線)の上に株価はあり、上昇トレンドは崩れていません。

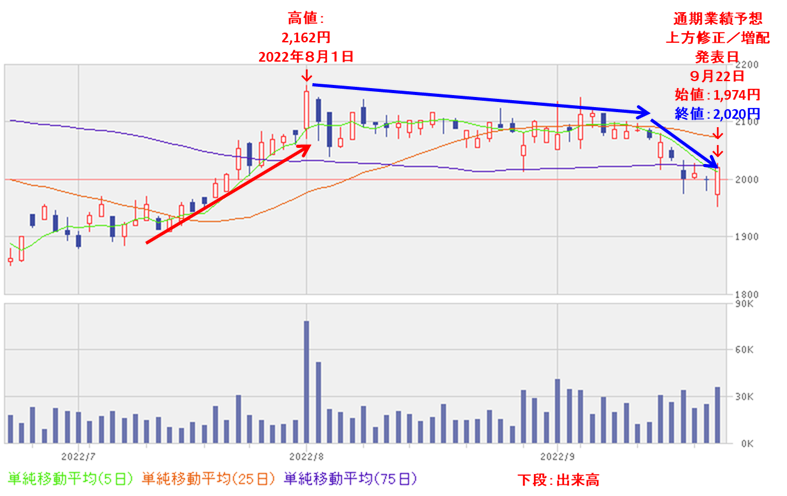

<日足チャート(直近3か月間)>

直近の株価は、6月の安値(1,843円)から上昇し、8月初めに高値(2,162円)をつけました。

しかしその後は、調整し現時点(9/22)は、75日移動平均線(青線)の下にあり株価は下落基調で推移しています。

今後は、業績の上方修正と増配が好感され、再び75日移動平均線を上抜けていくのか、6月の安値に向かって下落基調を継続するのか要注目です。

まとめ

【上方修正のインパクト】

- 今期通期の業績予想を、期初の当初予想と比べ、売上高は微増、利益面は2割前後の増額修正をし、利益面の増額のインパクトはある。

- 業績の上方修正と合わせて、配当金の増額(年間21円の増額)も合わせて発表。これで、配当利回りは6.53%(9/22終値時点)となり、増配も合わせるとかなり好感が持てる内容。

【業績】

- 今期(2023年3月期)1Qの業績は、半導体メーカーの旺盛な設備投資意欲が継続し、

前年同期比 増収増益で、売上高は2割増、利益面は2倍程度の増益で好調な結果。 - 今期の通期予想は、今回の上方修正後では、

前期比 増収増益で、売上高は微増、利益面は、営業利益と経常利益は微増で、純利益のみは微減の減益を見込んでいる。 - その通期予想に対する進捗率は、1Q終了時点で、売上高、利益面ともに1/4程度で順調。

【株主還元】

- 配当利回りは6.53%で、東証スタンダードの単純平均 2.16%(9/22時点) と比較すると約3倍の高い水準。

- 直近5年間の配当金は、年間1株あたり58~122円で推移しており幅がある。

配当性向は、60%台~100%超と高めで推移。

【流動性】

- 直近の出来高の5日平均は284百株、25日平均は238百株で、流動性は低い水準。(1,000百株を平均水準とした。)

【株価モメンタム】

- 週足ベースの株価は、2020年のコロナショック時の安値からずっと右肩上がりの上昇トレンドで推移し、2022年3月に上場来高値(2,345円)をつけたがその後は調整し、現在はこの高値を超えられていない。

ただ、依然として52週移動平均線の上に株価はあり、上昇トレンドは崩れていない。 - 直近の株価は、6月の安値(1,843円)をつけた後は上昇し、8月初めに高値(2,162円)をつけたがその後は調整し、

現時点(9/22)は、75日移動平均線の下にあり株価は下落基調で推移している。 - 今後の株価は、今回の通期業績予想の上方修正と増配を好感され、再び75日移動平均線を上抜けていくのか、6月の安値に向かって下落基調を継続するのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 上方修正の インパクト | ⭐⭐⭐⭐ |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。