こんにちは!

直近で自社株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部から輸送用機器業種のヤマハ発動機です。

最後までお付き合いいただけるとうれしいです!

- 「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

自社株買いのメリットとデメリット

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。(配当とともに株主還元の一つ)

- 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

- 自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。

- 自社の株価は「割安」というメッセージを送ることができる。

- 自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることが多いです。

| 自社株買い発表日 | 2021年11月8日(月) |

| 自己株式取得を行う理由 | 株主還元と資本効率の向上を図るため |

| 取得期間 | 2021年11月9日~ 2021年12月23日 |

| 取得株式の総数 | 普通株式 440万株(上限) (発行済株式総数(自己株式を除く)に対する割合:1.26%) |

| 取得金額の総額 | 110億円(上限) |

| 取得方法 | 東京証券取引所における市場買付 |

今回の株式の取得数量は、発行済み株式総数の1.26%と自社株買いの数量としてはほどほど数量(※1)です。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

直近の出来高(売買が成立した株式の数量)の5日平均は19,653百株、25日平均は14,729百株で、流動性は高い水準です(1,000百株を平均水準としています)。

どんな会社?

二輪車の世界大手で、二輪車の開発を起点とするパワートレイン技術、走行・航走を支える車体・艇体技術をコア・テクノロジーとし、

マリンエンジンやRV(Recreational Vehicle:レクリエーション用自動車)、パワープロダクツ事業といった新たな軸を生み出し、また艇体技術のひとつであるFRP(Fiber Reinforced Plastics:ガラス繊維強化プラスチック)加工技術はプール事業をはじめ、各種パーソナルビークルの外装品などに発展しています。

事業セグメントは、

- ランドモビリティ・・・二輪車、中間部品、海外生産用部品、四輪バギー、レクリエーショナル・オフハイウェイ・ビークル、スノーモービル、電動アシスト自転車、自動車用エンジン、自動車用コンポーネント

- マリン・・・船外機、ウォータービークル、ボート、プール、漁船・和船

- ロボティクス・・・サーフェスマウンター、半導体製造装置、産業用ロボット、産業用無人ヘリコプター

- 金融サービス・・・同社製品に関わる販売金融及びリース

- その他・・・ゴルフカー、発電機、汎用エンジン、除雪機、電動車いす

があります。

2020年12月期通期のセグメント別売上高構成比は、

- ランドモビリティ 64.3%

- マリン 22.3%

- ロボティクス 5.6%

- 金融サービス 3.1%

- その他 4.7%

となっており、ランドモビリティ事業の売上が6割強占めています。

売上高のエリア別では、

- 北米 24.3%

- 欧州 14.7%

- アジア 40.0%

- 日本 10.4%

- その他 10.6%

となっており、アジアの比率が高く4割を占めています。

直近の経営概況

【2021年12月期3Q(2021年1月~2021年9月)の経営成績】(2021年11月8日発表)

| 決算期 | 売上高 [億円] (前年同期比[%]) | 営業利益 [億円] (同) | 経常利益 [億円] (同) | 親会社株主に 帰属する純利益 [億円] (同) |

| 2020年12月期3Q累計 | 10,671 (△15.8) | 564 (△43.6) | 597 (△41.7) | 401 (△47.0) |

| 2021年12月期3Q累計 | 13,626 (27.7) | 1,546 (174) | 1,606 (169) | 1,370 (242) |

| 2021年12月期通期会社予想 (2021年11月8日修正) | 18,000 (22.3) | 1,720 (111) | 1,780 (103) | 1,450 (173) |

| 通期予想に対する3Qの進捗率[%] | 75.7 | 89.9 | 90.2 | 94.5 |

2021年12月期3Q累計の業績は、前年同期比 増収増益で、特に利益面は2倍以上の利益を上げており好調です。

前期の3Qは減収減益でしたので、それと比較すると回復が鮮明です。

2021年12月期通期会社予想も、前期比 増収増益で、利益面は2倍以上を予想しており、

通期予想に対する進捗率は、売上高はほぼ計画通りですが、利益面は9割近くにも達しており順調です。

【2021年12月期3Qの状況、経営成績の要因】

売上高は、半導体をはじめとした部品供給不足を受けた生産減少などの影響を受けたものの、販売台数や販売単価の増加により、全社では増収となりました。

営業利益は売上高の増加に加え、リモートワークなどのデジタル活用による固定費や製造経費の抑制、販売金融引当費用の減少などの結果、物流費や原材料費高騰の影響を吸収し、大幅な増益となりました。

また、8月に実施したヤマハ株式会社の株式売却益 128億円を特別利益に計上しています。

親会社株主に帰属する四半期純利益は3Q連結累計期間で過去最高となりました。

なお、当3Q連結累計期間の為替換算レートは米ドル 109 円(前年同期比 1 円の円安)、ユーロ130 円(同 9 円の円安)でした。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上高[億円] (前年同期比[%]) | 営業利益[億円] (同) |

| ランドモビリティ | 8,820 (29.3) | 604 (6.8倍) |

| マリン | 3,026 (22.3) | 645 (58.7) |

| ロボティクス | 886 (62.0) | 138 (13.8倍) |

| 金融サービス | 359 (4.6) | 150 (2.6倍) |

| その他 | 536 (10.7) | 9.0 (45倍) |

全ての事業セグメントで、前年同期比 増収増益で、営業利益は軒並み2倍以上となっており好調でした。

<ランドモビリティ事業>

先進国二輪車では、コロナ禍におけるアウトドア・ファミリーレジャーの活況により、オフロード系モデルを中心に需要が伸長したため、同社の販売台数も増加し、増収・増益となりました。一方で、半導体等の部品不足とコンテナ不足による物流の遅れで市場在庫不足が継続しています。

新興国二輪車では、東南アジアでの新型コロナウイルス感染症の再拡大影響による工場・販売店稼働率の低下がありましたが、インドネシア市場などでは活動制限も緩和され回復傾向にあります。また、プレミアムモデルの販売増加によるモデルミックス改善が進み、増収・増益となりました。

RV(四輪バギー、レクリエーショナル・オフハイウェイ・ビークル、スノーモビル)では、旺盛なレジャー需要が継続しました。部品供給不足などによる生産遅延の影響はあるものの、販売台数が増加した結果、増収・増益となりました。

電動アシスト自転車では、通園、通学、通勤における自転車の有用性が見直されていることもあり、日本向けの完成車や欧州向け ヤマハ製電動アシストシステムE-kit の販売好調が続き、増収・増益となりました。

<マリン事業>

船外機(船に装着する、取り外し可能な推進機関)では、先進国での大型モデル需要が堅調に推移し、新興国での需要も回復しました。世界的なコンテナ不足による船積み遅れの影響はありますが、生産台数の増加により供給量が改善し、販売台数が増加しました。

ウォータービークルでも、米国での寒波影響による原材料調達遅れへの対応が進み販売台数が増加しました。その結果、マリン事業全体では、増収・増益となりました。

<ロボティクス事業>

アジア(中国・台湾・韓国含む)での販売好調継続に加えて、

国内および欧米の販売が好調となり、サーフェスマウンター(プリント基板の表面実装機)の販売台数が増加しました。

また、ヤマハロボティクスホールディングス株式会社も販売好調が継続し、当2Q期間以降、黒字に転換しています。その結果、増収・増益となりました。

<金融サービス事業>

市場在庫が縮小した結果、卸販売債権は減少しましたが、小売ファイナンスの増加や一過性要因としての貸倒引当費用減少により、増収・増益となりました。

<その他事業>

ゴルフカーは、堅調な需要により販売台数が増加しました。その結果、増収・増益となりました。

【財政面の状況】

自己資本比率(自己資本(総資本-他人資本)÷総資産)×100)は、2021年12月期3Q末時点で46.8%と前期末(43.6%)から3.2ポイント増加しました。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

また、2021年12月期3Q累計のキャッシュ・フロー(以下、CF)の状況は、営業活動によるCF 1,408億円の収入、投資活動によるCF 286億円の支出の結果、営業活動によるCFと投資活動によるCFを合計したフリーCF※は1,122億円のプラスとなり良好な状態です。

※フリー・キャッシュ・フロー:プラスの場合、会社が使える資金があることを意味し、マイナスの場合、会社が自由に使うことができる資金が少ないことを意味する。

前期(2020年12月期)3QのフリーCF(プラス479億円)から643億円増加しています。

これは主に、税金等調整前四半期純利益が前年同期から1,121億円増加したことにより、営業CFの収入が増加したこと等が要因です。

【今期(2021年12月期通期)の見通し】

2021年12月期3Q決算発表と同時に、通期業績予想を売上高は減額、利益面は上方修正しています。

通期業績予想は、表4のようになっています。

| 売上高 [億円] | 営業利益 [億円] | 経常利益 [億円] | 親会社株主に 帰属する 当期利益 [億円] | 1 株当たり 当期純利益 [円] | |

| 前回(8/5)発表予想 | 18,500 | 1,600 | 1,650 | 1,120 | 320.46 |

| 今回(11/8)修正予想 | 18,000 | 1,720 | 1,780 | 1,450 | 415.61 |

| 増減額 | △500 | 120 | 130 | 330 | ー |

| 増減率[%] | △2.7 | 7.5 | 7.9 | 29.5 | ー |

売上高は微減ですが、利益面は7~30%程度増額しています。

修正の理由は、

売上高は半導体などの部品不足による販売機会損失と東南アジアなどでの新型コロナウイルス感染症の再拡大影響を受け前回予想を下回る見通しです。

一方で、営業利益は売上高の減収影響はありますが、より一層の経費削減を実行し前回予想を上回る見通しとしています。

純利益は、過去最高の純利益を記録した2017年12月期の1,016億円をゆうに超えてきそうです。

配当金は据え置いており、少し寂しいですが、4Qも引き続き好調であれば、配当金の増額もあり得ると考えます。

株価指標

【11/9(火)終値時点の数値】

- 株価:3,110円

- 時価総額:1兆892億円

- PER:9.7倍

PERは、同業で時価総額が近い、川崎重工(7012) 15.4倍、ホンダ(7267) 8.5倍、スズキ(7269) 17.4倍と比較すると、中間的な水準です。

- PBR:1.33倍

- 信用倍率(信用買い残÷信用売り残):9.42倍

- 年間配当金(予想):100円(年2回 6月 50円、12月 50円)、年間利回り:3.2%(配当性向 24.1%)

配当は年利回り 3.2%で、東証1部の単純平均1.86%(11/8時点) と比較すると高い水準です。

直近の配当金は、表5のようになっています。

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2016年12月期 | 60 | 33.2 |

| 2017年12月期 | 88 | 30.3 |

| 2018年12月期 | 90 | 33.7 |

| 2019年12月期 | 90 | 41.5 |

| 2020年12月期 | 60 | 39.5 |

過去5年の配当金は、60~90円になっており、業績によって多少ばらつきがあるようです。

配当性向は、30~40%程度とほぼ一定です。

この会社は、

株主の利益向上を重要な経営課題と位置付け、企業価値の向上に努めています。

配当は、「稼ぐ力を維持しながら、キャッシュ・フローの範囲内で成長投資と株主還元のバランスを取る」ことを主眼に、親会社株主に帰属する当期純利益の30%を配当性向の目安とし、安定的・持続的に配当することに努めています。

【株主優待】

この会社は株主優待があり、12月末に100株以上保有の株主に、3年未満保有は1,000ポイント(500株以上:2,000ポイント、1,000株以上:3,000ポイント)、3年以上は2,000ポイント (500株以上:3,000ポイント、1,000株以上:4,000ポイント) が進呈され、

- 同社グループ会社所在地((静岡県・北海道・宮城県・熊本県)名産品

- オリジナル ジュビロ磐田 Jリーグ観戦ペアチケット、同社関連施設利用割引券 等

- 社会貢献基金への寄付

と交換できます。こちらはうれしい内容ですね!

また、6月末の1,000株以上保有の株主に、同社の翌年のカレンダーが進呈されます。

【直近の株価動向】

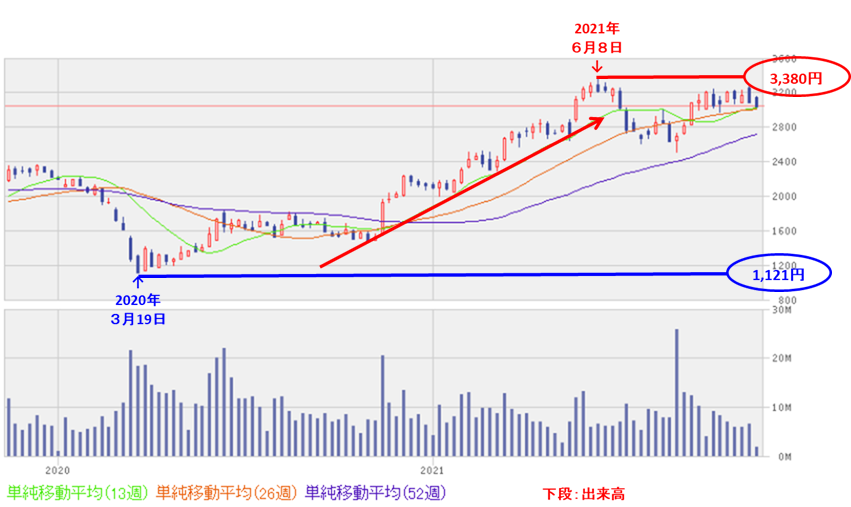

<週足チャート(直近2年間)>

株価は、昨年のコロナショック時の安値(1,121円)を付けた後、右肩上がりの上昇トレンドで今年6月の高値(3,380円)まで上げてきました。

しかしその後は、この高値を超えられず、もみ合いが続いています。

この高値を超えてくれば、一段高も期待できそうです。

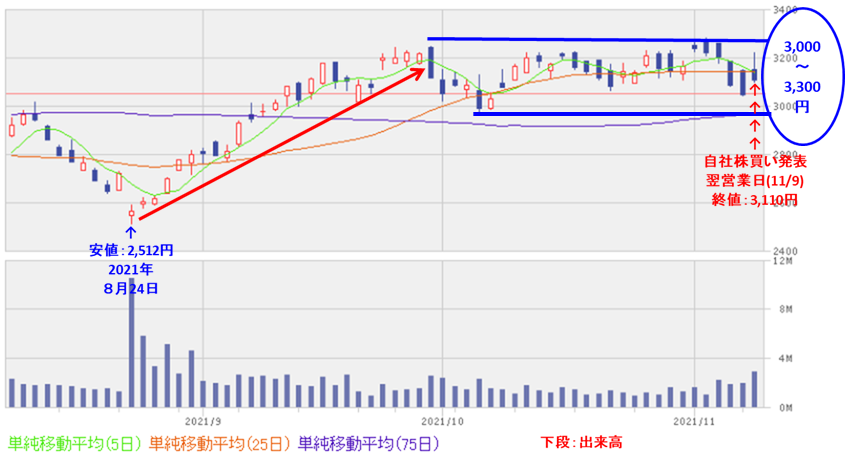

<日足チャート(直近3か月間)>

直近の株価は、8/24に安値(2,512円)を付けた後は、日経平均の上昇とともに、右肩上がりの上昇トレンドで推移しましたが、

現在はその勢いは続かず、3,000~3,300円程度のレンジ内で推移しています。

今回の2021年12月期3Qの決算発表と自社株買い発表の翌営業日(11/9)は、内容を好感されてか前日比 60円高(+2.0%)となっています。

今後、レンジの上限(3,300円)を上抜けてくると、もう一段の株価上昇もありそうです。

まとめ

【業績】

- 2021年12月期3Q累計の業績は、前年同期比 増収増益で、特に利益面は2倍以上の利益を上げており好調。前年同期は減収減益だったことと比較すると回復が鮮明。

- 2021年12月期通期業績を、売上高は半導体不足等で微減だが、利益面は、売上高の減収影響はあるが、より一層の経費削減で前回予想を上回る見通しになり上方修正している。

- 通期予想に対する進捗率は、業績の上方修正をした後の計画に対し、3Q終了時点で売上高はそこそこだが、利益面は約9割に達しており順調。

【株主還元】

- 配当金は年利回り 3.2%で、東証1部の単純平均1.86%(11/8時点) と比較すると高い水準。

- 配当の方針は、親会社株主に帰属する当期純利益の30%を配当性向の目安として、安定的・持続的に配当することに努めており、株主にとっては安心材料。

- 株主優待制度があり、12月末に100株以上保有の場合、ポイントが進呈され、地元名産品やジュビロ磐田 Jリーグ観戦チケット等と交換できる。

【流動性・自社株買い数量】

- 直近の出来高(売買が成立した株式の数量)の5日平均は19,653百株、25日平均は14,729百株で、流動性は高い水準。

- 自社株買い数量は、発行済み株数(自己株式を除く)の1.26%とほどほどの数量。

【株価モメンタム】

- 株価は、昨年のコロナショック時の安値(1,121円)を付けた後、右肩上がりの上昇トレンドで今年6月の高値(3,380円)まで上げてきた。しかしその後は、この高値を超えられず、もみ合いが続いている。

- 直近の株価は、8/24に安値(2,512円)を付けた後は、日経平均の上昇とともに、右肩上がりの上昇トレンドで推移したが、現在はその勢いは続かず、3,000~3,300円程度のレンジ内で推移。レンジの上限(3,300円)を上抜けてくると、もう一段の株価上昇もありそう。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐⭐ |

| 配当を含む株主還元 | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。