こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証インフラファンドのタカラレーベン・インフラ投資法人です。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出し」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募による新投資口の発行です。発行価格決定期間や受渡期日、投資口数量は以下です。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%です。

参考までに、直近のJ-REITのPO銘柄のディスカウント率は、

- Oneリート、大和証券リビング、ヒューリックリート、積水ハウス・リート、NTT都市開発リート:2.5%

- 大和ハウスリート、アクティビア・プロパティーズ:2.0%

でした。

注意点として、どの証券会社でも購入できるわけでなく、主幹事会社(今回は、SMBC日興証券、みずほ証券(国内))をはじめ、引受人(SBI証券等)の証券会社で購入申込可能です。

早ければ、11/17(水)の夕刻に、ファンド側から発行価格等のお知らせが適時開示であります。このブログ記事でも更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2021 年 11 月 17 日(水) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2021 年 12 月 2 日(木) |

| 公募による新株式発行(一般募集)数量 | 74,050 口(国内一般募集の発行投資口数は51,754口、海外募集の発行投資口数は22,296口を目途として募集を行うが、その最終的な内訳は、発行価格等決定日に決定される。) (発行済み投資口総数 220,605 口の約33.6%) |

| 株式の売出し (オーバーアロットメント(以下、OA)による売出し)数量 | 3,702 口(一般募集増資口数の約5.0%。実施決定(11/17)) ※上記の「発行価格等決定日」に決定。SMBC日興証券が売出す。 |

| 今回の資金調達による手取り概算額上限 | 約85.7億円 |

| 発行価格 | 108,994 円(11/17決定) |

| ディスカウント率 | 2.50%(11/17決定) |

| 申込単位数量 | 1 口 |

| 主幹事会社 | SMBC日興証券、みずほ証券 |

| 引受人 | SBI証券 |

【新投資口発行の目的】

- 新たな特定資産(太陽光発電所4物件(LS※鹿児島鹿屋発電所、LS宮城大郷2発電所、LS岡山津山1・2・3発電所、LS千葉勝浦発電所)、取得予定価格 184億円)の取得により、資産規模の拡大及びキャッシュフローの安定性向上を目的として、同投資法人の安定性向上を目的として、LTV(負債比率)水準、1口当たりの分配金等に留意しつつ検討を行った結果、新投資口を発行するに至った。

※LS:同投資法人が取得する太陽光発電所のシリーズ名である「レーベンソーラー」の略称

今回の資金調達によって、 太陽光発電所 4物件(取得予定価格 184億円)を2021年12月に取得予定です。

取得後のポートフォリオの合計は、42物件、取得金額は686億円に拡大します。

今回の増資される投資口数は、発行済み口数の約33.6%(OAを含めると最大約35.2%)と、公募増資の規模としてはかなり大きい規模です。

また、この銘柄の直近の出来高(売買が成立した投資口の数量)の5日平均は1,671口、25日平均は634口で、流動性はやや低い水準です。

「インフラファンド」とは?

発電所、空港、道路、鉄道、学校などの社会基盤 (インフラストラクチャー) に投資し、そのインフラから得られる収益を分配金として配当するファンドのことである。長期に渡って収益が見通せる資産の裏づけがあり、資産が生む収益を分配金として配当するため、REIT (不動産投資信託) に似た仕組みといえる。

大和ネクスト銀行HPより

簡単にいうと、REITは不動産に投資するものであるのに対し、インフラファンドは太陽光発電などの再生可能エネルギー施設等に投資するファンドです。

インフラファンド市場では、オフィスビルやマンションといった不動産を投資対象とする投資法人又は投資信託が上場するREIT市場と同様に、太陽光発電施設や港湾施設といったインフラを投資対象とする投資法人又は投資信託が上場対象となります。

インフラファンドの仕組みも基本的にはREITと同様で、多くの投資者から資金を集め、インフラを保有し、そこから生じる収益等を投資者に分配します。

年利回りは5~6%台(2021年10月時点)と、J-REITと同様に高く、決算月に応じて年1~2回分配金を受け取れます。

東証に上場しているインフラファンドは、タカラレーベン・インフラ投資法人(9281)を含め7法人が上場し、上場株式やJ-REITと同様に取引可能です。

「タカラレーベン・インフラ投資法人」とは?

2016年6月2日に、国内初となるインフラ投資法人として、東京証券取引所インフラファンド市場に上場しました。

同投資法人は、地球にやさしい持続的な環境づくりに貢献することを基本理念とし、自然エネルギーの活用を通じて価値を創造し、地域社会における雇用創出及び社会経済の発展、地球温暖化対策並びにエネルギー自給率の向上に寄与することを目指しています。

この理念のもと、主として、再生可能エネルギー発電設備等の特定資産への投資を通じて、安定的なキャッシュフロー及び収益を維持するとともに、運用資産の規模拡大や収益の向上の実現と投資主価値の最大化を目指しています。

スポンサーである株式会社タカラレーベンが有する再生可能エネルギー発電設備の運営ノウハウやブランド力等の様々な支援を受けるとともに、資産運用会社独自のネットワークを活用することにより、本投資法人の成長を図っています。

基本方針は、

- 安定的かつ成長可能性のある太陽光発電市場への投資機会の提供

- 環境改善等に資する釈迦資本への社会貢献投資

- アセットの特徴を生かした、投資主への還元方針

の3つを掲げています。

ポートフォリオ構築方針は、

太陽光発電設備等への投資割合を90%以上とし、それ以外の再生可能エネルギー発電設備は10%以下としています。(取得価格ベース)

現在の保有資産総額は514.7億円、総パネル出力131.0MWで、

買取事業者の分散状況(価格ベース)は、

- 東京電力 25件 64.7%

- 東北電力 7件 14.7%

- 中国電力 1件 9.7%

- 関西電力 1件 5.6%

- 九州電力 2件 3.0%

- 中部電力 2件 2.3%

となっており、東京電力管内の発電所が6割強を占めています。

直近の運用概況

【2021年5月期の運用状況と2021年11月期以降の見通し】

| 決算期 | 営業収益 [百万円] (前期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 当期純利益 [百万円] (同) | 1口当たり 分配金[円] (同[円]) |

| 2021年5月期実績 | 2,677 (21.8) | 906 (25.8) | 756 (15.8) | 755 (15.8) | 3,704 (192) |

| 2021年11月期法人予想 | 2,557 (△4.5) | 789 (△13.0) | 640 (△15.4) | 639 (△15.4) | 3,311 (△393) |

| 2022年5月期法人予想 (2021年11月9日修正) | 3,487 (36.4) | 1,159 (46.9) | 939 (46.7) | 938 (46.8) | 3,549 (238) |

| 2022年11月期法人予想 (2021年11月9日修正) | 3,469 (△0.5) | 1,092 (△5.8) | 875 (△6.8) | 874 (△6.8) | 3,301 (△248) |

前期(2021年5月期)は、前期比 増収増益で、営業収益は2割増、利益面は2割程度増益となり好調でした。

今期の2021年11月期(2021年6月~11月)は、一転して前期比 減収減益予想となっており、分配金も前期比 393円の減額となっています。

また、今回の公募増資により、新規取得資産を組入れることで、 次期の2022年5月期(2021年12月~2022年5月)は、当初予想より営業収益、利益面ともに35%前後増額修正されています。(表3参照)

今回の新規取得資産は取得金額で約36.7%の増加からすると、修正された営業収益や利益面の増額の割合は、取得金額と同程度の増収増益の効果があるといえます。

次々期の2022年11月期に関しても、当初見込みより営業収益と利益面で、35~40%程度の増額を見込んでいます (表4参照) ので、納得がいく内容といえるでしょう。

【2021年5月期の運用状況】

再生可能エネルギー発電設備等を取り巻く環境においては、一次エネルギー自給率の向上及び温室効果ガスの排出量削減が依然として課題となっており、自然エネルギーを活用した再生可能エネルギー発電設備等の導入により、このような日本のエネルギー政策における課題解決が期待されています。

このような環境の中、同投資法人は規約に定める資産運用の基本方針等に基づき、外部成長の拡大及び純利益に基づく分配金の増加を図るべく、2020年12月1日付にて6物件(取得価格7,603百万円)の太陽光発電設備等を取得しました。

その結果、当期末時点の同投資法人の保有資産合計は38物件(価格合計507.4億円)、総パネル出力131.0MWとなっています。

【資金調達の概要】

当期は、再生可能エネルギ-発電設備等6物件の取得資金及びそれに関連する諸費用に充当するため、2020年12月1日付にて5,150百万円の資金の借入れを行いました。

一方で、当期末において約定弁済を行い、当期末時点の借入金は27,150百万円となりました。この結果、総資産に占める有利子負債の割合については、当期末時点で54.0%となっています。

【今期(2021年11月期)の見通し】

当面の間、太陽光発電設備を主たる投資対象とし、以下に掲げる成長戦略に基づき、資産の取得及び運用を行うことにしています。

<外部成長戦略>

同投資法人及び同管理会社は、スポンサーである株式会社タカラレーベン(以下「タカラレーベン」)が培った太陽光発電事業全般における運営ノウハウを享受するとともに、本管理会社独自のノウハウにより、同投資法人の中長期的な成長に寄与することができるものと考えています。

また、同管理会社は、同投資法人の主な投資対象である太陽光発電設備等の取得機会の拡大・促進を図るため、タカラレーベン及びその子会社以外の情報網の拡大を図り、資産情報を収集します。

<内部成長戦略>

太陽光発電設備のO&M(オペレーション&メンテナンス)業務を技術的なノウハウを有する業者に委託し、取得資産に係る適切な設備の点検や修繕及び設備更新を図ることにより、中長期的な視点から資産価値の維持・向上を図り、中長期的な収益の安定を図ることにしています。

【2022年5月期と2022年11月期の運用状況及び分配金の予想の修正と2023 年5月期の予想】

2021年12月に予定している資産取得(太陽光発電所4物件)に伴い、次期(2022年5月期) と次々期(2022年11月期)の運用状況と分配金予想の修正および2023年5月期の運用状況と分配金予想をしています。

<2022年5月期の運用状況予想>

| 営業収益 [百万円] | 営業利益 [百万円] | 経常利益 [百万円] | 当期純利益 [百万円] | 1 口当たり 分配金[円] | |

| 前回発表予想 | 2,619 | 840 | 694 | 693 | 3,546 |

| 今回修正予想 | 3,487 | 1,159 | 939 | 938 | 3,549 |

| 増減額 | 868 | 319 | 245 | 245 | 3 |

| 増減率 | 33.1% | 38.1% | 35.3% | 35.4% | 0.1% |

2022年5月期の予想を、営業収益と利益面は35%程度増額をしています。分配金は3円増の予想ですが、 2021年11月期の分配金からは238円増となっています。

<2022年11月期の運用状況予想>

| 営業収益 [百万円] | 営業利益 [百万円] | 経常利益 [百万円] | 当期純利益 [百万円] | 1 口当たり 分配金[円] | |

| 前回発表予想 | 2,545 | 767 | 623 | 622 | 3,231 |

| 今回修正予想 | 3,469 | 1,092 | 875 | 874 | 3,301 |

| 増減額 | 924 | 325 | 252 | 252 | 70 |

| 増減率 | 36.3% | 42.4% | 40.5% | 40.6% | 2.2% |

2022年11月期の予想は、営業収益は35%程度、利益面40%程度増額をしています。分配金は70円増の予想ですが、 2022年5月期の分配金からは248円減となっており、少々寂しい感じです。

【格付けの状況】(2021年10月12日時点)

- 日本格付研究所(JRC):長期発行体格付「A」(安定的)(※A:債務履行の確実性は高い。)

投資口価格の動向

【11/10(水)終値時点の数値】

- 投資口価格(1口当たり):117,900円

- 信用倍率(信用買い残÷信用売り残):1.85倍

- 年間分配金(会社予想):6,850円(2022年5月 3,549円、2022年11月 3,301円)、年間利回り:5.8%

上場株式の年利回り(東証1部の単純平均:1.88%(11/9時点))と比較すると、3倍の高い利回りになっています。

直近5営業期間の分配金は、表5のようになっています。

| 決算期 | 1口当たり 分配金(円) |

| 2019年11月期 | 3,397 |

| 2020年5月期 | 3,870 |

| 2020年11月期 | 3,512 |

| 2021年5月期 | 3,704 |

| 2021年11月期 | 3,311 (予想) |

直近分配金推移

直近5期の分配金は、3,300円~3,900円程度で推移しています。

【直近の投資口価格推移】

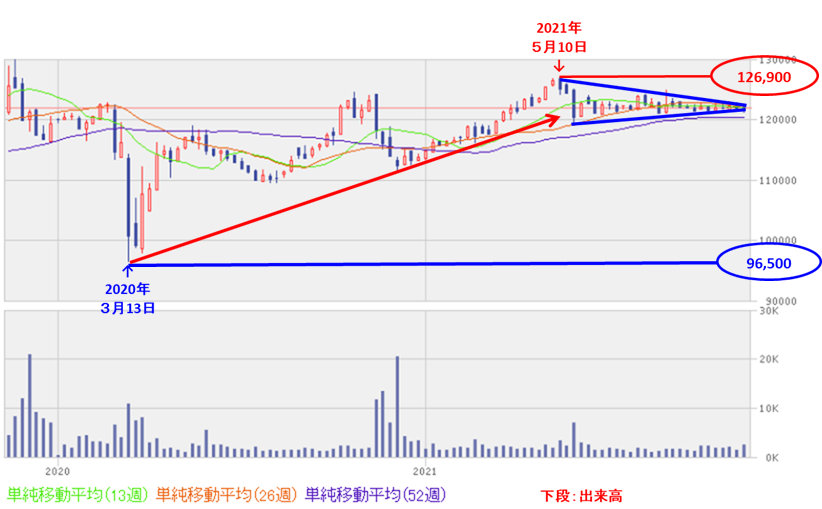

<週足チャート(直近2年間)>

株価は、昨年のコロナショック時の安値(96,500円)から、上昇トレンドで推移し、今年5月に高値(126,900円)をつけました。

しかしその後は勢いは続かず、現在は三角保合い状態になっています。

<日足チャート(直近3か月間)>

直近の株価は、ほぼ122,000円程度で動きがなかったのですが、今回の公募増資発表後の翌営業日(11/10)は、1口当たり利益の希薄化懸念からか、出来高を伴い窓を開けて急落しています。(前日比 4,000円安(-3.3%))

今後、節目の115,000円や110,000円で下げ止まるのか、要注目です。

まとめ

【ファンダメンタルズ】

- 現代社会に求められている、再生可能エネルギー発電設備等の特定資産への投資を通じて、安定的なキャッシュフロー及び収益を維持するとともに、運用資産の規模拡大や収益の向上の実現と投資主価値の最大化を目指しており、投資する側にとって魅力のあるファンドである。

- 前期(2021年5月期)は、前期比 増収増益で、営業収益は2割増、利益面は2割程度増益となり好調だが、今期の2021年11月期(2021年6月~11月)は、一転して前期比 減収減益予想となっており、分配金も前期比 393円減額予定となっている。

- 今回の増資による新規取得資産は、取得金額で約36.7%の増加からすると、修正された営業収益や利益面の増額の割合は、取得金額と同程度の増収増益の効果があるといえる。

- 次々期の2022年11月期に関しても、当初見込みより営業収益と利益面で、35~40%程度の増額を見込んでおり、納得がいく内容。

【インカムゲイン】

- 分配金の年利回り(5.8%)は、東証1部上場会社の単純平均1.88%(11/9時点)と比較して3倍程度高い。

- 公募増資後の、2022年5月期の1口当たりの分配金の予想は、2021年11月期から238円増、2022年11月期は前期比248円減額予想となっている。

【流動性】

- 直近の出来高(売買が成立した投資口の数量)の5日平均は1,671口、25日平均は634口で、流動性はやや低い水準。

【投資口価格モメンタム】

- 週足ベースでは、昨年のコロナショック時の安値(96,500円)から、1年以上上昇トレンドで推移し今年の5月に高値(126,900円)を付けた後は、三角保合い状態。

- 直近の投資口価格は、ほぼ122,000円程度で動きがなかったが、今回の公募増資発表後の翌営業日(11/10)は、1口当たり利益の希薄化懸念からか、出来高を伴い窓を開けて急落した。今後、節目の115,000円や110,000円で下げ止まるのか、要注目。

以上をふまえ、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| ファンダメンタルズ | ⭐⭐⭐⭐ |

| インカムゲイン | ⭐⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 投資口価格モメンタム | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

参考になればうれしいです!最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。