こんにちは!

直近で公募増資・売出(以下、PO)を実施した銘柄に関して、POに応募して買った場合、利益は出たのか?

受渡期日当日と1週間後の結果を検証しました。

今回は、受渡期日が2024年7月の地主、アシックス、9月のコロワイドです。

最後までお付き合いいただけると嬉しいです💖

発行(売出)価格とその後の株価推移

まずは、発行(売出)価格で買って1週間(5営業日)後まで保有した場合、含み益なのか含み損なのか?確認していきましょう!

※売買手数料は考慮していません。

受渡期日の寄付又は大引けと1週間(5営業日)後の結果は、

コロワイドは、全ての段階で発行(売出)価格に対し損益プラス、

アシックスは、全ての段階で損益マイナス、

地主は、受渡日の寄付や大引で売却した場合は損益プラス、受渡日の1週間後の寄付の場合は損益マイナス、

でした。

特に、地主は受渡日から1週間後の寄付きで売却した場合、18.7%の損益マイナスでした。

7月下旬からのいわゆる「植田ショック」に巻き込まれ、大幅安となったタイミングでした。

ちなみに、私は今回は購入無しでした。皆さんはいかがだったでしょうか?

それでは個別に見ていきましょう!

要因分析:地主(3252)

この会社のPO発表時の評価は、表2のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 新株式の発行数量 自己株式の処分数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2024年12月期)1Qの業績は、仕入契約件数は、過去最高の年間仕入契約件数となった前連結会計年度の進捗を上回り好調に推移し、

前年同期比 増収増益で、売上高は3.6倍、利益面は2~5倍弱の増益でした。

今期通期業績予想は、引き続きJINUSHIビジネスに対する投資家からの強い需要を背景に、良好な事業環境の継続を想定し、

前期比 増収増益で、売上高は7割強増、利益面は1割弱~3割強の増益を見込んでおり、

その通期予想に対する進捗率は1Q終了時点で、売上高、利益面ともに5割強で順調でした。

株主還元は、配当利回り(予想)は3.67%(7/12時点) で、東証プライムの単純平均 2.22%(7/11時点) と比較すると高い水準でした。

直近5年間の配当金は、年間1株あたり25~55円で推移しており、

配当性向は、20~30%台で安定していました。

会社の還元方針は、これまで現金配当および株主優待制度による株主還元を実施していましたが、

2023年12月31日現在の株主に対する株主優待品の発送をもって、株主優待制度の廃止を決定し、株主還元を現金配当に集約する方針としていましたね。

株価モメンタムは、2023年1月に安値(1,776円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、2024年7月に上場来高値(2,830円)をつけていました。

直近では、7/5に上場来高値(2,830円)をつけるまでは上昇基調で推移していましたが、その後は調整しており、

今回のPO発表の翌営業日(7/12)は、POによる1株利益の希薄化懸念により、窓を開けて出来高を伴い、前日比427円安(-15.6%)と急落し、直近の安値を更新しましたね。

PO発表後の株価は、この日の安値(2,252円)や2月につけた年初来安値(2,080円)を割り込まずに、ヨコヨコから上昇に転じていくのか、割り込んで下値模索をするのか注目していましたが・・・。

ご参考(PO発表時の分析):【公募増資・売出(PO)は買いか?】地主(3252)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

PO発表翌営業日以降はしばらくはヨコヨコの展開で、受渡日(7/30)は一瞬は発行価格(2,168円)を下回ることがありましたが、大きくは崩れませんでした。

しかしその直後に急落に見舞われ、受渡日1週間後は大きく年初来安値を更新しました。

その後はある程度値を戻していきましたが、1株利益の希薄化懸念がなかなか払拭されず、発行価格を下回って推移しています。

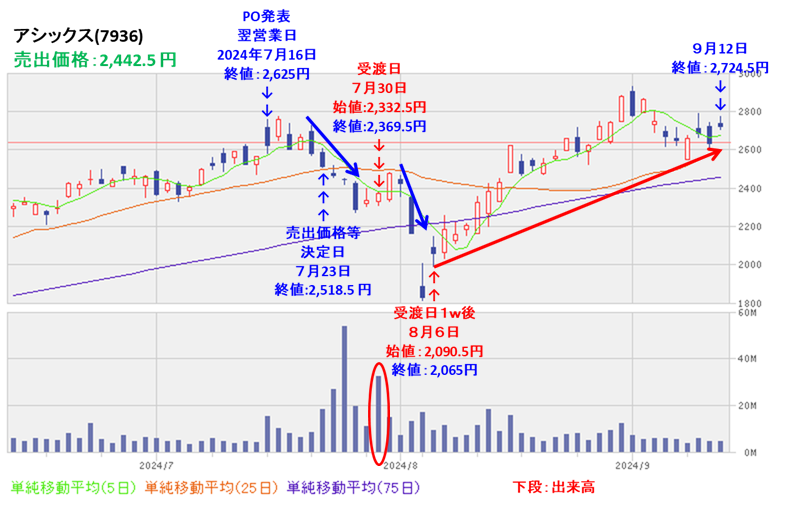

要因分析:アシックス(7936)

この会社のPO発表時の評価は、表3のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐⭐ |

| 株式の売出数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐ (買い) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2024年12月期)1Qの業績は、為替影響に加え、ほぼ全てのカテゴリーで好調に推移し、利益面は粗利益率の改善などにより、

前年同期比 増収増益で、売上高は1割強、利益面は5~6割強の増益でした。

今期通期業績予想は、今回のPO発表と同時に、日本・北米・欧州及び中華圏などで引き続き伸長や粗利益率の改善などにより上方修正しており、

前期比 増収増益で、売上高は2割弱増、利益面は7割前後の増益を見込んでおり、

その通期予想に対する進捗率は1Q終了時点で、売上高は3割弱でそこそこ、利益面は4割前後で順調でした。

株主還元は、配当利回り(予想)は0.78%(7/12時点) で、東証プライムの単純平均 2.23%と比較すると低い水準でした。

直近5年間の配当金は、年間1株あたり6~16.25円(2024年6月末の1/4分割後換算)推移しており、

配当性向は、無配の年を除き、30%台~80%でした。

会社の還元方針は、「中期経営計画2026」において設定した、中期経営計画期間内における連結総還元性向50%を達成すべく、累進配当の継続を前提に利益配分を検討するとしています。

また、株主優待があり、毎年6月末と12月末に100株以上保有の株主は、保有株数に応じて、直営店舗やECサイトで使用可能な同社商品を優待価格で購入できる割引電子チケットが進呈され、

100株保有(1年未満保有)の場合、配当金+株主優待(1回5,000円の買い物を10回×年2回を想定)で、利回りは10.5%となっており、個人投資家にとってうれしい内容でしたね。

株価モメンタムは、2022年10月に安値(546.5円)以降は、長い間、高値切り上げ安値切り上げの上昇トレンドで推移し、2024年7月に上場来高値(2,629円)をつけていました。

直近では、4/23に安値(1613.8円)をつけた後は、高値切り上げ安値切り上げの上昇基調で推移し、7/11に上場来高値(2,629円)をつけましたね。

PO発表後の株価は、今回のPO発表の翌営業日(7/16)以降は、POによる短期的な需給悪化懸念により軟調な展開が予想され、

25日移動平均線や75日移動平均線の上をキープし、上昇基調を継続するのか、下抜けて下落基調に転換するのか注目していましたが・・・。

ご参考(PO発表時の分析):【公募増資・売出(PO)は買いか?】アシックス(7936)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

PO発表の翌営業日以降はしばらくヨコヨコの値動きでしたが、

POによる短期的な需給悪化懸念により受渡日(7/30)までは下落基調で推移し、25日移動平均線(赤線)を割り込みました。

そして、7月下旬からの日経平均の急落に巻き込まれ、大きく下落しました。

しかし、その後は急速に値を戻し、直近ではゆうに売出価格を上回って推移しています。

要因分析:コロワイド(7616)

この会社のPO発表時の評価は、表4のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 新株式の発行数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2025年3月期)1Qの業績は、カッパ・クリエイト㈱や㈱レインズインターナショナルが、今後を含めて売上収益を拡大するため販売促進施策を強化したことなどから、販売費及び一般管理費が増加した影響もあり、

前年同期比 増収減益で、売上収益は1割増、利益面は事業利益と当期利益は微減~5割の減益ですが、EBITDAは微増でした。

今期通期業績予想は、国内外食事業を事業基盤としつつも、市場の拡大が見込まれる海外外食事業や新規に参入した給食事業の成長を通じて、2030年3月期までに連結売上収益5,000億円の達成を目指し、企業価値の向上に努める方針で、

前期比 増収増益で、売上収益は1割増、利益面は事業利益とEBITDAは2割強~3割弱の増益ですが、当期利益は3割減を見込んでおり、

その通期予想に対する進捗率は1Q終了時点で、売上収益は2割強でそこそこ、利益面は事業利益とEBITDAは2割程度でそこそこ、当期利益は5割で順調でした。

株主還元は、配当利回り(予想)は0.26%(8/22時点) で、東証プライムの単純平均 2.42%(8/21時点) と比較すると低い水準でした。

直近5年間の配当金は、年間1株あたり5円で一定、

配当性向は、最終赤字の年を除き、10%台~40%台で推移していました。

また、株主優待があり、500株以上保有の株主は、毎年9月末権利は12月と翌年3月、3月末権利は6月と9月にコロワイドグループで利用可能な株主優待が各1万円相当が進呈され、

500株保有の場合、配当金+株主優待(1万円×年4回=4万円相当)で利回りは4.57%となっており、個人投資家にとってうれしい内容でしたね。

株価モメンタムは、2022年11月に安値(1,700円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し2023年9月に高値(2,648円)をつけましたが、

その後は、高値切り下げ安値切り下げの下落トレンドで推移しています。

直近では、2,000円前後のヨコヨコの値動きでしたが、今回のPO発表の翌営業日(8/21)は、POによる1株利益の希薄化懸念により、窓を開けて出来高を伴い、前日比 202.5円安(-9.75%)と急落し、この安値で、年初来安値を更新しましたね。

PO発表後の株価は、年初来安値を再び更新せず、ヨコヨコから上昇に転じていくのか、これを割り込んで下値模索を継続するのか注目していましたが・・・。

ご参考(PO発表時の分析):【公募増資・売出(PO)は買いか?】コロワイド(7616) <2024年8月実施>

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

発行価格等決定日までは下落基調で推移し、再び年初来安値を更新しました。

その後は一旦は上昇しましたが、再び戻り売りが優勢となり、結局は高値切り下げ安値切り下げの下落基調が継続しています。

まとめ

地主(3252)、アシックス(7936)、コロワイド(7616)のPO予想と一週間(5営業日)後の株価は、表5の結果になりました。

| 銘柄名 | 事前予想 | 結果(損益)[円] (「受渡日の1週間 (5営業日)後始値」 ー「発行価格」) (騰落率[%]) | 判定 |

| 地主 | 中立 | -406 (-18.7) | × |

| アシックス | 買い | -352 (-14.4) | × |

| コロワイド | 中立 | +17 (+1.0) | 〇 |

※事前予想の「買い」は3%以上の上昇、「中立」は±3%、「見送り」は3%以上の下落を想定しています。

今回は1勝2敗、勝率0.333。反省ですm(_ _”m)

地主とアシックスは、7月末からの「植田ショック」による日経平均の急落に巻き込まれ、10%超の大幅安となりました。

これは、運が悪かったとしか言いようがないと思います。

一方、コロワイドは、発行価格割れの場面もありましたが、何とか踏みとどまり、受渡日の1週間後にはプラス転換しています。

今後の個別動向ですが、

地主は、一時期の大幅安から回復途上です。

ただ、株主優待が廃止されたのが痛く、以前よりは個人投資家による買いが入りづらくなったのかもしれません。

アシックスは、人気銘柄だけあって、急落からの戻りも早かったです。

業績のさらなる伸長とともに、高値更新に期待です。

コロワイドは、直近で年初来安値を更新しており、もどかしい展開が続いています。

9月末の株主優待権利取りが控えていますので、底値固めからの上昇転換に期待です。

参考になればうれしいです✨

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。