こんにちは!

直近で公募増資・売出(以下、PO)を実施した銘柄に関して、POに応募して買った場合、利益は出たのか?

受渡期日当日と1週間後の結果を検証しました。

今回は、受渡期日が2023年3月のタスキ、関西ペイント、フルハシEPOです。

最後までお付き合いいただけると嬉しいです💖

発行(売出)価格とその後の株価推移

まずは、発行(売出)価格で買って1週間(5営業日)後まで保有した場合、含み益なのか含み損なのか?確認していきましょう!

※売買手数料は考慮していません。

受渡期日の寄付又は大引けと1週間(5営業日)後の結果は、

タスキは受渡日の寄付で売却した場合は損益トントンでしたが、受渡日の大引と受渡日から1週間(5営業日)後の寄付は、損益マイナス、

関西ペイントは受渡日の寄付と大引は損益マイナスでしたが、受渡日から1週間(5営業日)後の寄付は損益プラス、

フルハシEPOは全ての段階で10%超の損益マイナスの結果でした。

今回は、この時期は地合いが良くなかったこともあり、さえない値動きでしたね。

ちなみに、私は今回のPOでの購入は無しでした。皆さんはいかがでしたでしょうか?

それでは個別に見ていきましょう!

要因分析:タスキ(2987)

この会社のPO発表時の評価は、表2のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 新株式の発行数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2023年9月期)1Qの業績は、海外富裕層向けセールスを集中的に強化したことで、売上・利益を拡大させ、

前年同期比 増収増益で、売上高は4割弱増、利益面は8割強~9割強の増益で好調でした。

今期通期予想は、今1Q決算発表と同時に上方修正しており、前期比 増収増益で、売上高、利益面ともに3割強増を予想しており、

それに対する進捗率は、1Q終了時点で、売上高、利益面ともには1/4程度でそこそこでしたね。

株主還元は、配当利回り(予想)は3.35%(2/24時点) で、東証グロースの単純平均 0.36%と比較するとかなり高い水準で、

直近3年間の配当金は、1株当たり0~33円で推移しており、配当を実施して以来、連続増配を継続しているところは魅力的でした。

株価モメンタムは、2021年11月に高値(1,875円)をつけた後は、下落トレンドで推移し、2022年5月にこの高値の半値以下の安値(661円)をつけました。

しかしその後は上昇トレンドで、現時点ではすべての移動平均線の上で推移していました。

直近では、昨年12月の安値(950円)から上昇基調で推移し、

そして今1Qの決算発表と通期業績の上方修正、増配を発表した翌営業日(2/8)は、それらを好感され、窓を開けて出来高を伴い前日比 178円高(+14.6%)と急伸。年初来高値をつけていました。

その後は、25日移動平均線をキープし、上昇に転じ再び年初来高値更新していくのか、これを割り込み、直近の安値(950円)に向かって下落していくのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】タスキ(2987)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

PO発表の翌営業日(2/27)に、POによる1株利益の希薄化懸念からか、前日比 171円安(-13.3%)と窓を開けて急落しましたが、その後は発行価格等決定日の翌営業日までは値を戻しました。

しかし、その後は売りが優勢となって下落に転じ、受渡日の5営業日後までは下落基調で推移し、発行価格(1,097円)を割り込んでいます。

要因分析:関西ペイント(4613)

この会社のPO発表時の評価は、表3のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 株式の売出数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2023年3月期)3Qの業績は、日本やインドで自動車分野が回復し、販売価格への価格転嫁などの利益改善に取り組んだ結果、

前年同期比 増収増益で、売上高は2割強増、利益面は営業利益は微増の増益でしたが、経常利益と純利益は微減の減益でした。

今期通期予想は、前期比 増収増益で売上高は2割増、利益面は営業利益と経常利益は微増~1割弱の増益、純利益は1割強の減益を予想し、

その通期業績予想に対する進捗率は、3Q終了時点で、売上高、利益面ともに3/4程度でそこそこでしたね。

株主還元は、配当利回り(予想)は1.70%(3/1時点) で、東証プライムの単純平均 2.38%(2/28時点) と比較すると低い水準で、

直近5年間の配当金は、1株当たり27~30円で推移し、直近の4年間は30円で一定で、配当性向は50%台~70%でほぼ安定していました。

また、今回のPO発表と同時に、今回のPOによる株式の需給悪化懸念の緩和を目的とした自社株買い(820万株、120億円(上限))の実施を発表し、需給悪化の緩和を図っていましたので、この点は良かったですね。

株価モメンタムは、2021年9月に高値(3,080円)をつけた後は、下落トレンドで、2022年5月にその高値の半値ほどの安値(1,507円)をつけていました。

そしてその後はこの安値は更新していませんでしたが、52週移動平均線の下で推移し、基本的には下落基調でした。

直近では、今年の年初に安値(1,580円)をつけた後は、上昇基調で、今年2月に高値(1,907円)をつけ、

今回のPO発表の翌営業日(3/1)は、株式の売出しによる短期的な需給悪化懸念からか、出来高を伴い前日比 66円安(-3.61%)と売られていましたね。

その後は、PO発表後に一旦下がった株価が上昇に転じ、直近の高値(1,907円)に向かって上昇していくのか、このまま下落トレンド入りし、直近の安値(1,580円)に向かって下落を継続するのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】関西ペイント(4613)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

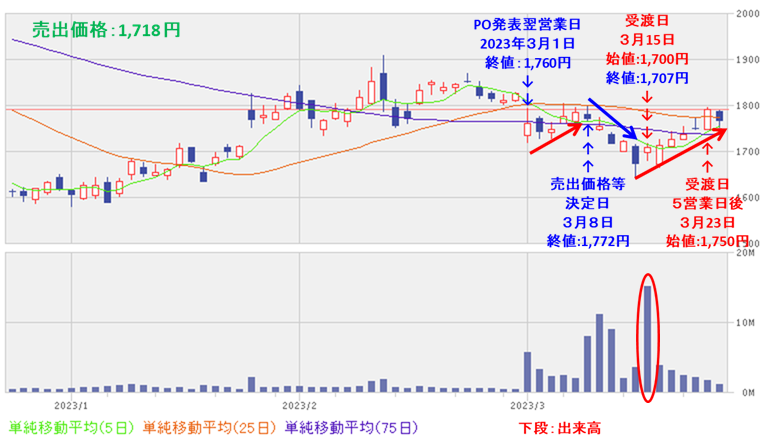

PO発表の翌営業日以降、売出価格等決定日(3/8)までは上昇基調でしたが、その後は受渡日までは下落に転じ、売出価格(1,718円)割れとなってしまいました。

しかしその後は、POによる需給悪化懸念が収まってきたのか、勢いよく上昇に転じ、受渡日の5営業日後(3/23)は損益プラスに転じています。

PO発表の翌営業日から売出価格等決定日までは、株価は上昇していましたので、その分の反動で受渡日までは下落した可能性はあります。

要因分析:フルハシEPO(9221)

この会社のPO発表時の評価は、表4のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 新株式の発行数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2023年3月期)3Qの業績は、リサイクル燃料の調達と製造を拡大していくため、既存工場の生産性向上を図り、工場を稼働させる事業エリアの拡大展開を推進し、

前年同期比 増収減益で、売上高は微増、利益面は営業利益は微減の減益でしたが、経常利益と純利益は2割強の増益でした。

今期通期予想は、前期比 増収増益で、売上高は1割弱増、利益面は1割弱~3割強の増益を予想し、

通期業績予想に対する進捗率は3Q終了時点で、売上高、利益面ともに3/4程度でそこそこでしたね。

株主還元は、配当利回り(予想)は2.26%(2/22時点) で、東証スタンダードの単純平均 2.23%(2/21時点) と比較するとほぼ同水準でしたが、

今回のPO発表と同時に、期末配当を1株当たり20円予想だったものを設立75周年記念配当として10円増額し30円に修正していたところは良かったですね。

直近3年間の配当金は、1株当たり40円で一定で、配当性向は30%以上を目途に配当を行うと定めているところは、安心感がありましたね。

株価モメンタムは、2022年4月に新規上場し、その直後に上場来高値(2,798円)をつけましたが、その後は急激に値を落とし、同年6月に上場来安値(1,205円)をつけていました。

しかしその後は上昇に転じ、高値切り上げ安値切り上げの上昇基調で推移しました。

直近では、1月下旬に高値(2,200円)をつけた後は調整していましたが、

今回のPO発表の翌営業日(2/22)は、増配と株式分割を好感され、ストップ高比例配分で、前日比 400円高(+22.0%)と急騰し、1月下旬につけた高値を上抜けていましたね。

その後は、昨年6月につけた上場来高値(2,798円)に向かって上昇を継続するのか、勢いが失速し、急騰前の元の値に戻っていくのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】フルハシEPO(9221)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

PO発表翌営業日のストップ高後は、その勢いは続きませんでしたが、

その3営業日後からは上昇に転じ、発行価格等決定日(3/8)までは上昇を継続しました。

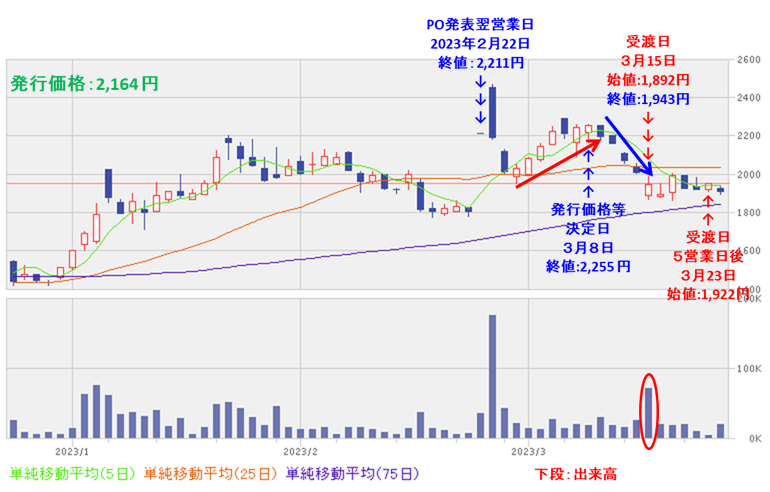

そしてそれ以降は下落に転じ、受渡日(3/15)までは連続陰線で大きく下げ、以降はヨコヨコで推移しましたが、発行価格(2,164円)より1割ほど下回っています。

こちらも関西ペイントと同様、発行価格等決定日までは、株価は上昇していましたので、その分の反動で受渡日までは下落した可能性があります。

まとめ

タスキ(2987)、関西ペイント(4613)、フルハシEPO(9221)のPO予想と一週間(5営業日)後の株価は、表5のようになりました。

| 銘柄名 | 事前予想 | 結果(損益)[円] (「受渡日の1週間 (5営業日)後始値」 ー「売出価格」) (損益率[%]) | 判定 |

| タスキ | 中立 | -51 (-4.6) | × |

| 関西ペイント | 中立 | +32 (+1.9) | 〇 |

| フルハシ EPO | 中立 | -242 (-11.2) | × |

※事前予想の「買い」は3%以上の上昇、「中立」は±3%、「見送り」は3%以上の下落を想定しています。

今回は1勝2敗、勝率0.333。反省です(__)

どの銘柄も、PO発表から発行(売出)価格等決定日まで株価は上昇していましたが、その日以降は反動で下落に転じたところが痛かったですね。

日経平均が3/9に天井をつけて、それ以降、急速に下落したことも要因の一つです。

今後の株価の動きですが、

タスキは、直近では底打ちの様子を見せています。

業績は好調で配当利回りも比較的高いですので、今後の上昇転換に期待です。

関西ペイントは、受渡日以降は上昇基調が続き、25日移動平均線を超えようとしています。

自社株買いの期間中でもありますので、

POによる一時的な需給悪化懸念が解消し、自動車業界の生産回復とともにこの上昇が継続することに期待です。

フルハシEPOは、受渡日以降の株価はヨコヨコで一進一退の動きです。

75日移動平均線を下値支持線として、長期的な上昇継続に期待です。

参考になればうれしいです✨

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。