公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証グロースから不動産業種のタスキです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募と第三者割当による新株式の発行です。発行価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、日本郵政(6178) 2.01%、クリエイト・レストランツ・ホールディングス(3387) 3.09%となってますが、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回は野村證券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、3/6(月)の夕刻に、会社側から発行価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2023 年3月6日(月) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2023 年3月 14 日(火) |

| ①公募による新株式の発行 (一般募集)数量 | 普通株式 2,000,000 株 (発行済み株式総数 11,788,700株 の約17.0%) |

| ②株式の売出し (オーバーアロットメント) 数量 | 普通株式 300,000 株 (実施決定(3/6)) ※野村證券が売出す。 |

| ③第三者割当による 新株式の発行数量 | 普通株式 300,000 株 (野村證券に割当。申込がなかった場合は発行されない。) |

| 調達資金手取り概算額(上限) | 27.6 億円 |

| 発行価格 | 1,097 円 (3/6決定:終値 1,131 円) |

| ディスカウント率 | 3.01 % (3/6決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | 野村證券 |

【資金調達の背景/目的】

- 同社グループは、「タスキで世界をつなぐ~革新的なイノベーションで社会のハブになる~」を企業理念に掲げ、Life Platform事業とFinance Consulting事業を展開している。

- その中のReTech事業では、東京23区の駅徒歩5分以内の立地に特化し、IoT対応設備を標準仕様とした中低層レジデンスを開発、販売しており、同社はこのReTech事業を主体に6期連続で増収増益を達成し、CAGR(年平均成長率)は、売上高は40.9%、経常利益 95.3%と高さを誇っている。

- また、2022年12月に設立した同社の子会社である株式会社ZISEDAIにSaaS事業とDXコンサルティング事業を集約しており、不動産デベロップメント領域において各業務に分散している様々なシステムやプロセスを統合管理し、全体最適を実現している。

- このSaaS事業において、中長期的に成長するプロダクトを目指し積極的な先行投資を行っていく。

具体的には、不動産デベロッパーのニーズを満たすプロダクト開発、開発・保守・運用のIT人材の獲得と顧客基盤拡大のための積極的な広告宣伝によりストック収益の獲得を目指す。 - 同社は今後、安定したRetech事業のIoTレジデンスを収益基盤とし、成長期待の高い不動産テック分野を軸としたSaaS型プロダクト戦略の展開により、安定性と高い収益性の実現を目指す。

- この成長戦略をより確実なものとするために、今般、公募による新株式発行を決定した。

調達資金は、不動産業界のDXを推し進めるZISEDAIへの投融資、IoTレジデンスに関する仕入資金等に充当する予定。 - 今回の資金調達により、同社の財務基盤を強化すると同時に、業容拡大を加速し、中長期的な企業価値向上を図ることで、株主などのステークホルダーの利益の最大化に努めていく。

- また、同社株式の市場流動性のさらなる向上に加え、同社グループの中長期的な成長戦略を理解し応援してくれる投資家層の拡大に期待している。

としています。

【調達資金の使途】

調達資金の使途は、以下のようになっています。

- SaaSサービス「TASUKI TECH」の開発・運営等を行うZISEDAIへの投融資資金(金額 500百万円、内訳は以下)

- SaaSサービス「TASUKI TECH」の業容拡大、顧客満足度向上のための機能拡張、開発スピード加速のためのITエンジニアの増強に向けた採用費及び人件費

金額:300百万円、支払時期:2025年9月まで - 同社グループの大きな顧客基盤を有効活用するプラットフォームを構築し、クロスセル強化による収益拡大と、更なる業務効率化やデータ活用をするアルゴリズム・モジュールの創出に向けた研究開発費およびソフトウェア開発費等

金額:200百万円、支払時期:2025年9月まで

- SaaSサービス「TASUKI TECH」の業容拡大、顧客満足度向上のための機能拡張、開発スピード加速のためのITエンジニアの増強に向けた採用費及び人件費

- 同社グループが展開している各事業の質を向上させながら、顧客に新しい価値を提供するサービスを推進し、成長を一段を加速させるための優秀な人材の確保を目的とした採用費及び人件費

金額:255百万円 - 同社グループの先端テクノロジーの活用を強みとするライフプラットフォーマーとしての認知拡大による企業価値の向上と、SaaSサービス等の効果的な販売活動促進のためのデジタルマーケティング費用を含む広告宣伝費

金額:45百万円 - IoTレジデンス事業において、パイプラインとなる事業用地の取得件数の増大を今後も継続的に実施し、これまで以上のIoTレジデンス開発を可能とするための資金力の強化を目的とした開発資金及びアセットマネジメント事業の事業規模拡大に向けた運転資金

金額:1,961百万円

今回の新株式の発行数量は、発行済み株式総数の約17.0%(第三者割当を含めた最大の株数で約19.5%)で、

直近の新株式の発行を含むPOの発行株数比率(第三者割当を含む)は、タツモ 11.1%、エフ・コード 22.1%、グローセル 11.7%でしたので、それらと比較すると多めの数量です。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は1,120百株、25日平均は2,320百株で、流動性は平均的な水準です。(1日 1,000百株を平均的な水準としています。)

どんな会社?

「タスキで世界をつなぐ~革新的なイノベーションで社会のハブになる~」を企業理念に掲げ、

ライフプラットフォーマーとして暮らしの住まいを提供するReTech事業、

不動産デベロッパー向けにマルチプラットフォームを提供するSaaS(Software as a Service)事業及び

企業のDX推進に戦略策定から効果検証までを伴走支援するDX Consulting事業の3つの事業を展開している不動産テック企業です。

そして、前期(2022年9月期)に設立した子会社が、不動産融資サービスのFinance Consalting事業を行っています。

具体的な事業内容は、それぞれ、

- ReTech事業

- 新築投資用IoT(Internet of Things)レジデンス販売

室内設備にIoT対応設備(照明設備等)を標準仕様とした新築投資用IoTレジデンスを開発し、単身者やDINKS(2人居住用)の入居者を対象とした魅力あるレジデンスを投資家や企業等に販売 - クラウドファンディング

「TASUKI FUNDS」として同社が培った不動産ノウハウを活用したファンド運営

- 新築投資用IoT(Internet of Things)レジデンス販売

- SaaS事業

不動産デベロッパー向けにSaaS型マルチプラットフォームとして「TASUKI TECH」を展開 - DX Consulting事業

企業のDX推進を、戦略策定から具体的な施策実行、効果検証までをワンストップで伴走支援 - Finance Consulting事業

連結子会社の㈱タスキプロスが、不動産事業者の中でも、中小企業、小規模事業者向けに不動産事業にかかわる融資

を行っています。

決算報告セグメントは、「Life Platform事業」と不動産融資サービスを行っている「Finance Consulting事業」の2つがあり、

2022年9月期通期のセグメント別売上高構成比は、

- Life Platform事業 99.5%

- Finance Consulting事業 0.5%

となっており、ほとんど「Life Platform事業」が占めています。

直近の経営概況

【2023年9月期1Q(2022年10月~12月)の経営成績】

(2023年2月7日発表)

| 決算期 | 売上高 [億円] (前年 同期比 [%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主に 帰属する 当期純利益 [百万円] (同) |

| 2022年9月期 1Q累計 | 25.1 (34.0) | 326 (64.3) | 326 (71.2) | 199 (72.2) |

| 2023年9月期 1Q累計 | 34.1 (35.7) | 596 (82.8) | 556 (93.1) | 384 (93.0) |

| 2023年9月期 通期会社予想 | 165 (34.4) | 2,270 (32.4) | 2,080 (32.4) | 1,440 (32.3) |

| 通期予想に対する 1Qの進捗率[%] | 20.7 | 26.2 | 26.7 | 26.6 |

表2の通り、前年同期比 増収増益で、売上高は4割弱増、利益面は8割強~9割強の増益で好調です。

2023年9月期通期の業績予想は、今1Q決算発表と同時に上方修正し、前期比 増収増益で、売上高、利益面ともに3割強増を見込んでおり、

その通期予想に対する進捗率は、1Q終了時点で、売上高、利益面ともに1/4程度でそこそこです。

【2023年9月期1Qの状況、経営成績の要因】

不動産市場は、日本の低金利と円安を背景に海外投資家による国内不動産への投資需要の高まりがみられます。

水際対策が大きく緩和されたことを受け、インバウンド需要は本格的な回復が期待されており、今後、海外投資家からの国内不動産需要は高まっていくことを予想しています。

不確定要素の多い現在の経済状況のなかで不動産業界がより効率的に収益をあげていくためにも、ITを活用した業務の効率化・省力化は必要不可欠で、

同社ではアナログな方法や複雑な法規制が多く残る不動産業界のDX化をけん引すべくSaaS事業を行っています。

12月には会社分割により、不動産価値流通プラットフォーム「TASUKI TECH」を提供する不動産DX支援に特化した子会社「株式会社ZISEDAI」を設立しました。

不動産テック企業として分社化することで、事業成長をさらに加速させていく計画です。

また、2023年度税制改正の大綱等において新NISA制度の方針が示されるなど、「貯蓄から投資へ」の流れが、政府により推進されていくものと予想しています。

同社はクラウドファンディング事業として第3号ファンドを運用中であり、第4号ファンドについても2023年1月末より募集を開始しました。

さらに、2022年12月に不動産特定共同事業法に基づく第4号事業の認可を取得し、同社のみでオフバランス(不動産等の資産を財務諸表から外す財務手法の一つ)の不動産ファンド組成が可能となりました。

今後、同社が開発するIoTレジデンスを組み入れたファンドの組成など、「不動産×金融」を融合した新たな商品・サービスの提供機会を創出するとともに、サービスの認知拡大を目指しています。

以上により、業績のハイライトは以下のようになっています。

- 追い風の事業環境を受けて、YoY+35.7%の1Qにおける過去最高の売上高

- 海外富裕層向けセールスを集中的に強化したことで、売上・利益を拡大

- 積極的なテクノロジー投資を実施しながらも、経常利益は大幅増益YoY+93.1%を達成

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上高 [百万円] | 売上 総利益 [百万円] | 営業 利益 [百万円] |

Life Platform | 3,388 | 935 | 585 |

| Finance Consulting | 30 | 20 | 1 |

Life Platform事業は、新築投資用IoTレジデンス販売及び開発用地販売の合計で15件の引渡しを行っています。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年9月期1Q末時点で29.5%と前期末(30.6%)から1.1ポイント低下しています。

これは主に、長期借入金が前期末比で833万円増加したことにより、固定負債が合計で826百万円増加したことによるものです。

自己資本比率の数値としてはまだ問題ないレベルです。(20%以上を安全圏内としています。)

【今期(2023年9月期通期)業績の見通し】

今1Qの決算発表と同時に、2023年9月期通期連結業績予想の上方修正を発表しています。

2023年9月期通期の業績予想は表4です。

| 売上高 [億円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 親会社 株主に 帰属する 当期純利益 [百万円] | 1株当たり 当期利益 [円] | 1株当たり 年間配当金 [円] | |

| 前回 (2022/11/8) 発表予想 | 160 | 2,120 | 1,910 | 1,320 | 112.40 | 40 |

| 今回修正予想 | 165 | 2,270 | 2,080 | 1,440 | 122.29 | 43 |

| 増減額 | 5 | 150 | 170 | 120 | ー | 3 |

| 増減率[%] | 3.1 | 7.1 | 8.9 | 9.1 | ー | 7.5 |

前回予想と比べ、売上高は微増、利益面は1割弱の増額修正をしています。

修正の理由は、

- 当1Q連結累計期間において、新築投資用IoTレジデンス等の需要が計画策定時の想定より堅調に推移したことや、社内DXツール「LAND」のデータ蓄積による業務の効率化と利益率を重視したマネジメントにより、プロジェクトの利益率が想定を上回っているため。

としています。

配当予想に関しても、

業績の上方修正に合わせて、連結配当性向 35%以上を目標としていることから、

中間配当は前回予想の1株当たり20円から21円に、期末配当は前回予想の1株当たり20円から22円に修正して、年間で当初予想から3円増配しています。

株主にとってうれしい内容ですね!

株価指標と動向

【2023/2/24(金)終値時点の数値】

- 株価:1,282円

- 時価総額:151億円

- PER(株価収益率(今期予想)):10.4倍

PERは、同業で時価総額が近い、日本情報クリエイト(4054) 44.4倍、システムソフト(7527) 107倍と比較すると、低い水準です。

- PBR(株価純資産倍率):3.89倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(会社予想):43円(年2回 3月 21円、9月 22円)、年間利回り:3.35%(配当性向 35.1%)

配当金の利回り(予想)は3.35%で、東証グロースの単純平均 0.36%(2/24時点) と比較するとかなり高い水準です。

表5のように、直近3年間の配当金は、1株当たり0~33円で推移しており、配当を実施して以来、連続増配を継続しています。

配当性向は、30%台で安定しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2018年9月期 | 0 | ー |

| 2019年9月期 | 0 | ー |

| 2020年9月期 | 13 | 37.0 |

| 2021年9月期 | 26 | 35.6 |

| 2022年9月期 | 33 | 35.6 |

この会社は、

株主に対する利益還元を経営の重要課題の一つとして位置付けており、業績と経営環境を勘案のうえ、

企業体質の強化や将来の事業展開に備えるための内部留保を確保しつつ、連結配当性向35%以上を目標として、安定的な配当を継続することを基本方針としています。

剰余金の配当は、年1回の期末配当を基本方針としていましたが、今期(2023年9月期)より株主への利益還元の機会を充実させるため、中間配当及び期末配当の年2回の配当を実施することにしています。

【直近の株価動向】

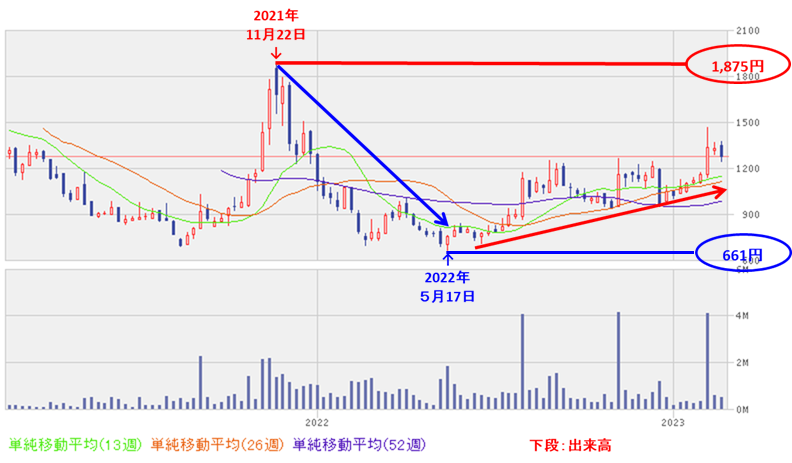

<週足チャート(直近2年間)>

週足ベースの株価は、2021年11月に高値(1,875円)をつけた後は、下落トレンドで推移し、2022年5月にこの高値の半値以下の安値(661円)をつけました。

しかしその後は、上昇トレンドで推移し、現時点ではすべての移動平均線の上で推移しています。

<日足チャート(直近3か月間)>

直近の株価は、昨年12月の安値(950円)から上昇基調で推移し、そして今1Qの決算発表と通期業績の上方修正、増配を発表した翌営業日(2/8)は、それらを好感され、窓を開けて出来高を伴い前日比 178円高(+14.6%)と急伸し、年初来高値をつけました。

しかしその後は伸び悩み、急上昇して開けた窓を埋めようとしています。

今後は、25日移動平均線(赤線)をキープし、上昇に転じ再び年初来高値更新していくのか、これを割り込み、直近の安値(950円)に向かって下落していくのか、要注目です。

まとめ

【業績】

- 今期(2023年9月期)1Qの業績は、海外富裕層向けセールスを集中的に強化したことで、売上・利益を拡大させ、

前年同期比 増収増益で、売上高は4割弱増、利益面は8割強~9割強の増益で好調。 - 今期通期予想は、今1Q決算発表と同時に、

新築投資用IoTレジデンス等の需要が計画策定時の想定より堅調に推移したことや、社内DXツールのデータ蓄積による業務の効率化と利益率を重視したマネジメントにより、プロジェクトの利益率が想定を上回っているため上方修正し、

前期比 増収増益で、売上高、利益面ともに3割強増を見込む。 - 通期業績予想に対する進捗率は1Q終了時点で、売上高、利益面ともに1/4程度でそこそこ。

【株主還元】

- 配当利回り(予想)は3.35%で、東証グロースの単純平均 0.36%(2/24時点) と比較するとかなり高い水準。

- 今1Q決算発表と同時に通期業績の上方修正に伴い、連結配当性向35%以上を目標としていることから、

中間配当は前回予想の1株当たり20円から21円に、期末配当は20円から22円に修正して、年間で当初予想から3円増配している。 - 直近3年間の配当金は、1株当たり0~33円で推移しており、配当を実施して以来、連続増配を継続中。

配当性向は、30%台で安定。 - 会社の方針は、企業体質の強化や将来の事業展開に備えるための内部留保を確保しつつ、連結配当性向35%以上を目標として、安定的な配当を継続することを基本方針としている。

【流動性・発行株数】

- 今回の新株式の発行数量は、発行済み株式総数の約17.0%(第三者割当を含めた最大の株数で約19.5%)で、

直近の新株式発行を含むPO(タツモ 、エフ・コード、グローセル)の発行株数比率(第三者割当を含む)と比較すると多めの数量。 - 直近の出来高の5日平均は1,120百株、25日平均は2,320百株で、流動性は平均的な水準。

【株価モメンタム】

- 週足ベースの株価は、2021年11月に高値(1,875円)をつけた後は、下落トレンドで推移し、2022年5月に高値の半値以下の安値(661円)をつけた。

しかしその後は、上昇トレンドで推移し、現時点ではすべての移動平均線の上で推移。 - 直近の株価は、昨年12月の安値(950円)から上昇基調で推移。

そして今1Qの決算発表と通期業績の上方修正、増配を発表した翌営業日(2/8)は、それらを好感され、窓を開けて出来高を伴い前日比 178円高(+14.6%)と急伸し、年初来高値をつけた。

しかし、その後は伸び悩んで調整中。 - 今後の株価は、25日移動平均線をキープし、上昇に転じ再び年初来高値更新していくのか、これを割り込み、直近の安値(950円)に向かって下落していくのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 新株式の発行数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。