公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証J-REITの平和不動産リート投資法人です。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募による新投資口の発行です。発行価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%(直近のJ-REITは2~2.5%)です。

参考までに、直近のJ-REITのPO銘柄のディスカウント率は、

- NTT都市開発リート、投資法人みらい、東海道リート、産業ファンド、タカラレーベン不動産:2.5%

でした。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回は、SMBC日興証券、大和証券、野村證券、みずほ証券、三菱UFJモルガン・スタンレー証券)はじめ、引受人(岩井コスモ証券、岡三証券、東洋証券、水戸証券)の証券会社で購入申込可能です。

早ければ、5/23(木)の夕刻に、法人側から発行価格等のお知らせが適時開示であります。このブログ記事も更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2024 年 5 月 23 日(木) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2024 年 6 月 4 日(火) |

| ①公募による新投資口の発行 (一般募集)数量 | 42,800口 (発行済み投資口数 1,149,933口 の約3.72%) |

| ②投資口の売出し (オーバーアロットメントによる売出し) 数量 | 2,200口(上限の口数) ※上記の「発行価格等決定日」に決定。 SMBC日興証券が売出す。 |

| ③第三者割当による新投資口の発行 数量 | 2,200口(実施決定(5/23)) ※SMBC日興証券に割当 |

| 調達資金手取り概算額(上限) | 58.7 億円 |

| 発行価格 | 128,271 円 (5/23決定:終値 134,900 円) |

| ディスカウント率 | 2.50 % (5/23決定) |

| 申込単位数量 | 1 口 |

| 主幹事 | SMBC日興証券、大和証券、野村證券、みずほ証券、三菱UFJモルガン・スタンレー証券 |

| 引受人 | 岩井コスモ証券、岡三証券、東洋証券、水戸証券 |

【新投資口発行の目的及び理由】

- 新たな特定資産(オフィスビル3物件(内1物件は既存保有物件の完全保有)、レジデンス2物件の計5物件)を取得することで、ポートフォリオの収益性の改善及び質的向上を目指している。

- また、総資産有利子負債比率(LTV)の引き下げによる財務基盤の強化を目的として、

不動産売買市況、投資口市場動向、分配金水準及び 1 口当たりNAV(Net asset value:純資産の総額)の水準等を勘案して検討した結果、

1口当たり分配金の成長が投資口の希薄化を上回る見込みであり、更なる投資主価値向上に寄与すると判断したことから、新投資口の発行を決定した。

としています。

今回の資金調達によって、オフィスビル3物件(内1物件は既存保有物件の完全保有)、レジデンス2物件の計5物件(取得予定価格 115億円)を2024年6月までに取得予定(内2物件は取得済み)です。

取得後のポートフォリオの合計は、2024年6月に譲渡予定の1物件を含めると、130物件、取得金額は2,415億円に拡大します。

今回増資される投資口数は、発行済み口数の約3.72%(第三者割当を含めると、最大約3.91%)で、

直近の総合型J-REITの、公募増資の発行済み総口数に対する割合(第三者割当を含む)は、

スターアジア不動産 23.4%、投資法人みらい 7.67%、タカラレーベン不動産 12.9%でしたので、それらと比較すると小規模の増資です。

また、この銘柄の直近の出来高(売買が成立した投資口の数量)の5日平均は4,717口、25日平均は2,905口(5/21時点)で、流動性は高い水準です。(※1日 1,000口を平均水準としています。)

ご参考までに、この投資法人は、2023年6月、2022年6月にも公募増資を実施したのですが、その時のPOの結果はどうだったかというと、表2の結果となっています。

(※売買手数料は考慮していません。)

| 受渡期日 | 発行価格 [円] | ディス カウント率 [%] | 受渡日 始値[円] (騰落率 [%]) | 受渡日 終値[円] (同) | 1週間後 の始値[円] (日付) | 損益[円] (騰落率 [%]) |

| 2022/ 6/2 | 137,913 | 2.5 | 145,500 (+5.5) | 146,000 (+5.9) | 148,700 (6/9) | +10,787 (+7.8) |

| 2023/ 6/2 | 148,239 | 2.5 | 153,900 (+3.8) | 155,400 (+4.8) | 154,600 (6/9) | +6,361 (+4.3) |

POで購入した場合、受渡日の寄付と大引、1週間後の寄付で売却した場合はいずれも損益プラスの結果でした。

その時の地合いの良し悪しも影響してきますが、ご参考まで。

【ご参考】

前回(2023年6月)の記事:【公募増資・売出(PO)は買いか?】平和不動産リート投資法人(8966) <2023年5月実施>

前回の振り返り:【結果検証:公募増資・売出(PO)は買いか?】GLP投資法人(3281)、日本プロロジスリート(3283)、平和不動産リート(8966)

前々回(2022年6月)の記事:【公募増資・売出(PO)は買いか?】平和不動産リート投資法人(8966)

前々回の振り返り:【結果検証:公募増資・売出(PO)は買いか?】平和不動産リート(8966)、タツモ(6266)、鈴茂器工(6405)

どんな投資法人?

2005年の上場以来、東京都区部を中心に中規模オフィスとシングル・コンパクトタイプのレジデンスへの投資・運用を行っているJ-REITです。

基本理念である「運用資産の着実な成長」と「中長期的な安定収益の確保」を着実に遂行し、

投資主価値の最大化に向けて取り組んでいます。

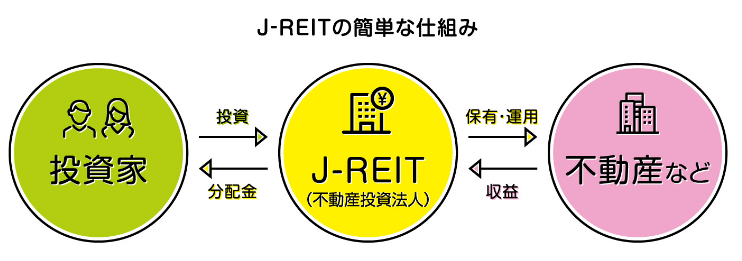

【J-REITの簡単な説明】

投資信託の仲間であり、我々投資家は、東京証券取引所でJ-REIT(不動産投資法人)商品を購入し、J-REITが、商業施設やホテル、住宅などの不動産を保有・運営してその家賃収入や売却益を得て、その収益の中から分配金として投資家に配分されるもの。

J-REITは全体的に、高配当な銘柄が多く存在します。そして、分配月もばらけていますので、複数のJ-REITを保有すると分散投資にもなりますし、ほぼ毎月分配金をいただける嬉しい状況になります。

ーー

【同投資法人の特色】

- 戦略的なポートフォリオの構築

- 高い需要に支えられた「東京都区部を中心とする投資エリアにあるオフィス及びレジデンス」に集中投資

- 厳格な投資基準に基づき、多数の物件へ投資することで、ポートフォリオの分散を図り、収益変動リスクを極小化

- 平和不動産とのスポンサーシップ

- 信用力・ブランド力の向上

- 財務基盤の強化

- 物件稼働率の向上

- 物件取得のサポート

【ポートフォリオ構築方針】

厳格な投資基準に基づき、多数の物件へ投資することにより、用途・棟数・テナントの分散を行い、ポートフォリオの収益変動リスクの極小化を図っています。

オフィス及びレジデンス各々の投資メリットを効率的に享受するため、原則としてそれぞれポートフォリオの50%(取得価格ベース)を目処としています。

また投資エリアは、第一投資エリア(東京23区)を主たる投資地域と位置付けていますが、

各エリアのマーケット状況(取得物件のストック量、取引価格の状況及び賃貸マーケット状況等)を勘案しながら、

第二投資エリア(第一投資エリアを除く東京都、神奈川県、千葉県及び埼玉県における主要市街地)及び地方投資エリア(第一・第二投資エリアを除く大都市圏における主要市街地)にも投資する方針です。

<用途別投資比率>

- オフィス 原則50%(30~70%)

第一投資エリア:50~100%

第二投資エリア:0~50% - レジデンス 原則50%(30~70%)

第一投資エリア:50~100%

第二投資エリア:0~50% - 例外的資産 5%以内

<投資額>

- オフィス

原則1物件当たり10億円以上。ただし、1物件の投資額は、ポートフォリオ全体(取得価格ベース)の20%以内 - レジデンス

原則1物件当たり5億円以上。ただし、1物件の投資額は、ポートフォリオ全体(取得価格ベース)の10%以内

【ポートフォリオの概要】

ポートフォリオの合計 物件数:127件、取得価格:2,309億円 (2024年4月30日現在) 、稼働率:97.3%(2024年4月30日現在)

<用途別比率>

- オフィス 51.2%

- レジデンス 48.8%

- その他 0%

となっており、「オフィス」と「レジデンス」がほぼ半々です。

<エリア別比率>

- 都心5区(千代田区、中央区、港区、新宿区、渋谷区) 34.7%

- 東京23区 26.9%

- 首都圏 11.8%

- その他地域 26.7%

となっており、都心5区と東京23区を合わせると6割強を占めています。

直近の運用概況

【2023年11月期の運用状況と2024年5月期以降の見通し】

(2024年1月18日発表)

| 決算期 | 営業 収益 [百万円] (前期比 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 当期 純利益 [百万円] (同) | 1口 当たり 分配金 [円] (同[円]) |

| 2023年11月期 実績 | 8,656 (7.5) | 4,495 (12.0) | 3,995 (12.3) | 3,995 (12.3) | 3,300 (140) |

| 2024年5月期 法人予想 | 8,693 (0.4) | 4,388 (△2.3) | 3,840 (△3.8) | 3,839 (△3.9) | 3,340 (40) |

| 2024年11月期 法人予想 (2024年5月20日 修正) | 8,740 (0.5) | 4,392 (0.0) | 3,813 (△0.7) | 3,812 (△0.7) | 3,400 (60) |

| 2025年5月期 法人予想 (2024年5月20日 発表) | 8,065 (△7.7) | 3,699 (△15.7) | 3,112 (△18.3) | 3,111 (△18.3) | 3,425 (25) |

表3のとおり、前期(2023年11月期)は、前期比 増収増益で、営業収益は1割弱増、利益面は1割強増の結果でした。

今期(2024年5月期)は、前期比 増収減益で、営業収益は微増、利益面は微減を見込んでいます。

次期の2024年11月期(2024年6月~11月)は、今回のPO発表と同時に修正しており、前期比 増収減益で、営業収益は微増、利益面は営業利益は微増ですが、経常利益と純利益は微減の減益を見込んでいます。

1口当たりの分配金の予想は、増資後の2024年11月期は前期比 60円増、2025年5月期は同25円増の予想となっており、順調に増配する予定です。

【2023年11月期の運用状況】

<運用環境>

(オフィスビル賃貸マーケット)

三鬼商事株式会社の最新オフィスビル市況によれば、都心5区(千代田区、中央区、港区、新宿区、渋谷区)のオフィスビルの平均空室率は、解約の動きが一部で見られたものの、

新築ビルや大規模空室での大型成約や拡張移転等の動きもあったことから、前期末(2023年5月末)の6.16%から当期末(2023年11月末)6.03%へとやや改善しました。

一方、平均賃料については、2020年8月以降40ヵ月連続で下落となり、前期末の19,877円/坪から当期末には19,726円/坪となりました。

2023年のオフィス大量供給を契機とした需要を上回る余剰懸念に対し、賃料には下押し圧力が加わり、空室率はほぼ横ばいで推移しながらも弱含んだ状況が続くと思われます。

一方、テナント側においてはコロナ禍を契機としてオフィス戦略を見直す前向きな動きも増え、テナントの規模縮小、経費節減等を理由とする解約の懸念は縮小しつつあります。

同投資法人の運用資産における稼働率は、テナントニーズを捉えた適切な賃料設定や募集施策により高水準を維持するものと考えています。

(レジデンス賃貸マーケット)

アットホーム株式会社によれば、2023年11月の全国主要都市(首都圏1都3県、札幌市、仙台市、名古屋市、大阪市、福岡市の10エリア)のマンション平均募集家賃は、東京都下・埼玉県・千葉県・札幌市・名古屋市・大阪市が30㎡以下から70㎡超の全面積帯で前年同月を上回りました。

また、ファミリー向きマンションは11ヵ月連続して全10エリアで前年同月を上回り、東京23区・東京都下・神奈川県・千葉県・札幌市・仙台市・大阪市・福岡市の8エリアは2015年1月以降最高値を更新しました。

また、2023年11月の「建築着工統計調査報告」によると新設住宅着工戸数(貸家)は、2023年8月以降、4か月連続で減少となりました。

今後も東京都の人口流入の増加や有効求人倍率の回復を背景に賃貸マンションの需給環境は良好な状況であり、

その他の主要都市においても安定的な需要が継続していることから、高い稼働率を維持するものと考えています。

(不動産市況)

2023年9月に発表された2023年7月1日時点の都道府県地価調査における地価については、三大都市圏では全用途平均・商業地は、東京圏で11年連続、大阪圏では2年連続、名古屋圏では3年連続で上昇し、上昇率が拡大しました。

住宅地は東京圏・名古屋圏では3年連続、大阪圏では2年連続で上昇し、上昇率が拡大しました。

また、地方圏では、全用途平均・住宅地は31年ぶり、商業地は4年ぶりに上昇し、上昇率が拡大しました。

住宅地は、都心部や地方四市(札幌市、仙台市、広島市、福岡市)での住宅需要が堅調であり、その周辺部にも需要が波及し地価が上昇しています。

商業地は、都市部を中心に、コロナ後の人流回復を受け店舗需要は回復傾向となり、オフィス需要も底堅く推移し、地価の回復傾向がより進んでいます。

同投資法人が投資対象と考えている地方における政令指定都市についても、住宅地、商業地ともに上昇率が拡大し、上昇傾向が継続しています。

<運用実績>

(外部成長)

同投資法人は、資産規模の拡大並びにポートフォリオの収益性の改善及び質の向上を目指し、また、財務基盤の強化を目的として、2023年6月に公募増資等を行いました。

その資金等により、2023年6月6日付でオフィス2物件及び2023年8月3日付でオフィス1物件を取得しました。

また、2023年8月31日付でレジデンス1物件及び2023年11月30日付でレジデンス1物件を売却しました。

この結果、当期末時点での運用資産は、オフィス43物件(取得価格の合計:1,169億円)、レジデンス83物件(取得価格の合計:1,115億円)の合計126物件(取得価格の合計:2,284億円)となっています。

(内部成長)

同投資法人は、従来から稼働率の維持向上に注力することにより、収益の向上に努めてきましたが、

空室期間の短縮化に努めたテナントリーシング活動(物件の客付けやテナント付けのサポート)及びテナントニーズや物件毎の特性を踏まえた計画的なバリューアップ投資に取り組みました。

こうした取組みによって物件の競争力の維持向上に努めた成果もあり、全運用資産合計の稼働率は、当期末時点で97.7%となり、前期末時点の97.6%から期中を通じて高稼働で安定的に推移させることができ、

期中月末平均稼働率は97.6%と高水準となりました。

また、環境・省エネルギーへの配慮及び地域社会への貢献等を中心としてESGへの取り組みを推進しています。

<資金調達>

当期末時点での有利子負債額(※1)は、1,125億円(期末総資産有利子負債比率(※2):46.7%(前期末比 0.6ポイント減))となりました。

※1:有利子負債額=短期借入金+1年内償還予定の投資法人債+1年内返済予定の長期借入金+投資法人債+長期借入金

※2:期末総資産有利子負債比率=期末有利子負債額/期末総資産額×100

【2024年5月期の見通し】

同投資法人は、基本理念である「運用資産の着実な成長」及び「中長期的な安定収益の確保」「平和不動産グループとの連携活用」により、投資主価値の極大化を目指すことを目的とし、

東京23区に所在するオフィス及びレジデンスを中心に、質の高いポートフォリオを構築・運営してきました。

上記方針に従い、ポートフォリオの安定的な運用を行いつつ、着実な成長戦略の推進によって、更なる投資主価値の極大化を目指しています。

<外部成長>

前期から当期にかけて3物件を売却するとともに良質な新規9物件を取得することにより、ポートフォリオの量の拡大、質の改善と収益向上を図りました。

今後も、継続的な資産規模の拡大を図る一方で、資産の入替えの検討等も行い、中長期的なポートフォリオの質の向上を図り、投資主価値の極大化を目指しています。

資金調達環境や景気の回復に伴う物件価格の上昇については状況が変わる可能性はあるものの、各社の取得意欲の急速な減退は想定しにくく、物件の取得環境は引き続き厳しい環境が続く可能性があると考えられます。

そのために、平和不動産のパイプラインの活用及び資産運用会社独自の情報ルートの強化により、優良物件情報の早期入手に努めています。

基本戦略として、平和不動産が保有・開発する物件取得や、他のデベロッパーが保有・開発する物件取得等、取得機会の増加に努め、中長期的な安定収益の確保に貢献するポートフォリオの拡大を目指しています。

<内部成長>

平和不動産グループ及びプロパティ・マネジメント会社が培ったデータベースや情報ネットワークを活用することにより、

賃貸マーケットの動向を迅速に把握し、きめ細やかなプロパティ・マネジメントを行うことで、運用資産の稼働率及び賃料水準の維持・向上を図ることが可能になると同法人は考えています。

オフィスビルの賃貸市場については、国内外経済動向、企業動向等の変化に加え、テレワークの利用等に伴うオフィスニーズの変化を注視していく必要はあるものの、

アフターコロナを契機にオフィス戦略を見直すテナント需要の高まりが見られつつあります。

また、レジデンスの賃貸市場については、今後も東京都の人口流入の増加や有効求人倍率の回復を背景に賃貸マンションの需給環境は良好な状況であり、その他の主要都市においても安定的な需要の継続が見られます。

引き続きマーケット状況を注視しながら、個別物件の特性に応じたきめ細やかな運用を行っていく計画です。

運用においては、引き続き賃料水準の維持・向上及び退去者数低減に重点を置いたテナント対応や、退去者発生から新規入居者獲得までの期間短縮のための原状回復工事期間の短縮等のリーシング管理を行っていく予定です。

更に、物件競争力強化のための運用資産の修繕・改修工事については、物件毎の築年数や設備水準等を勘案し、中長期的な資産価値の維持・向上を図るためのバリューアップ投資を引き続き積極的に行っていく予定です。

<財務戦略>

財務基盤の安定化を図り、持続的な成長を可能とすることを目的とした施策に鋭意取り組んでいます。

投資口の発行は、既存の投資主の権利の希薄化及び投資口の取引価格に与える影響等を考慮しつつ資金調達手段の一つとして検討し、

調達した資金については、物件取得を通じた資産規模の拡大、ポートフォリオの収益性及び質の向上、あるいはLTVの引き下げによる財務基盤の強化等に充てることで、

中・長期的な視点での投資口価格、分配金及び1口当たりNAV等の投資主価値向上を目指しています。

借入金については、適切なLTVをコントロールしながら、引き続き借入期間の長期化・償還期限の分散化を図る一方で、今後の金利上昇リスクの低減や金融コストの低減を推進しています。

また、金融機関とのリレーション強化を行いながら、更なるバンクフォーメーションの強化を進め、金融コストの低減効果や金融マーケットの動向を注視しつつ、投資法人債の発行についても取り組んでいます。

投資主還元施策の一つとして、投資口価格の水準、手許資金の状況、財務状況及びマーケット環境等を総合的に勘案し、自己投資口の取得及び消却についても検討していく予定です。

これら施策、取組みを継続して行うことで、資金調達環境に左右されない健全な財務体質の構築に努めています。

【2024年11月期の運用状況及び分配金の予想の修正と2025年5月期の予想】

2024年6月までに予定している新規資産取得(オフィスビル3物件(内1物件は既存保有物件の完全保有)、レジデンス2物件の計5物件)に伴い、

2024年11月期の運用状況と分配金予想の修正、2025年5月期の運用状況と分配金予想をしています。

2024年11月期の運用状況予想は表4です。

| 営業 収益 [百万円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 当期 純利益 [百万円] | 1 口 当たり 分配金 [円] | |

| 前回 (2024/3/25) 発表予想 | 8,651 | 4,306 | 3,706 | 3,706 | 3,360 |

| 今回修正予想 | 8,740 | 4,392 | 3,813 | 3,812 | 3,400 |

| 増減額 | 88 | 85 | 106 | 106 | 40 |

| 増減率[%] | 1.0 | 2.0 | 2.9 | 2.9 | 1.2 |

前回発表予想から、営業収益、利益面ともに微増の増額をしています。

今回の公募増資による新規取得資産は取得金額で約4.5%の増加率(2,309→2,415億円)からすると、

この新規物件取得の規模(増加率)と、営業収益と利益面の増額修正の割合がほぼ見合っているといえます。

また、分配金は前回予想から40円増の予想で、前期(2024年5月期)比で60円増です。

2025年5月期の予想は、表3に記載のとおりです。

【格付けの状況】

(2022年6月17日現在)

日本格付研究所(JRC):長期発行体格付「AAー」(安定的)

(※AA:債務履行の確実性は非常に高い。)

投資口価格の動向

【2024/5/21(火)終値時点の数値】

- 投資口価格(1口当たり):134,600円

- 信用倍率(信用買い残÷信用売り残):57.4倍

- 年間分配金(法人予想):6,825円(2024年11月 3,400円、2025年5月 3,425円)、利回り:5.07%

分配金利回りは5.07%で、上場株式の年利回り(東証プライムの単純平均:2.28%(5/21時点))と比較すると、2倍以上の高い水準で、

J-REITの平均予想利回り(4.44%(2024年4月末時点:一般社団法人 不動産証券化協会データより))と比較しても高い水準です。

直近5営業期間の分配金は、表4のように、1口当たり3,050~3,340円で推移しており、連続増配を継続中です。

| 決算期 | 1口当たり 分配金 [円] |

| 2022年5月期 | 3,050 |

| 2022年11月期 | 3,130 |

| 2023年5月期 | 3,160 |

| 2023年11月期 | 3,300 |

| 2024年5月期 (予想) | 3,340 |

【直近の投資口価格推移】

<週足チャート(直近2年間)>

2023年5月に高値(164,200円)をつけるまでは、高値切り上げ安値切り上げの上昇基調で推移しましたが、

その後は下落に転じ、2023年12月に安値(129,400円)をつけています。

それ以降は、130,000~140,000円のレンジ内で推移しています。

<日足チャート(直近3か月間)>

3/13に年初来安値(129,700円)をつけた後は、高値切り上げ安値切り上げの上昇基調で推移し、4/10に年初来高値(144,800円)をつけました。

しかしその後は調整しており、今回のPO発表の翌営業日(5/21)は、POによる1口当たり利益の希薄化懸念により、窓を開けて出来高を伴い前日比 5,600円安(-3.99%)と急落しました。

今後は、年初来安値(129,700円)を下抜けずに、ヨコヨコから上昇に転じていくのか、下抜けて下値模索するのか、要注目です。

まとめ

【ファンダメンタルズ】

- 東京都区部を中心に中規模オフィスとシングル・コンパクトタイプのレジデンスへの投資・運用を行っているJ-REITで、

「運用資産の着実な成長」と「中長期的な安定収益の確保」を着実に遂行し、投資主価値の最大化に向けて取り組んでいる。 - 多数の物件へ投資することで、ポートフォリオの分散を図って収益変動リスクを極小化しており、安定感がある。

- 前期(2023年11月期)の運用状況は、前期比 増収増益で、営業収益は1割弱増、利益面は1割強増で着地。

- 次期(2024年11月期)の運用状況の予想は、今回のPO発表と同時に修正しており、前期比 増収減益で、営業収益は微増、利益面は営業利益は微増ですが、経常利益と純利益は微減の減益を見込んでいる。

- 今回の資金調達による資産取得により、次期(2023年11月期)の運用状況予想を前回発表予想から、営業収益、利益面ともに微増の増額修正をしており、

今回の公募増資による新規取得資産は取得金額で約4.5%の増加率(2,309→2,415億円)からすると、この新規物件取得の規模(増加率)営業収益と利益面の増額修正の割合がほぼ見合っているといえ、資金調達の妥当性がある。

【インカムゲイン】

- 分配金の利回り(予想) 5.07%は、東証プライム上場会社の単純平均2.28%(5/21時点)と比較して2倍以上の高い水準で、J-REITの平均的水準と比べても高い水準。

- 直近5期の分配金は、1口当たり3,050~3,340円で推移しており、連続増配を継続中。

- 今回の増資後の2024年11月期の分配金は前回予想より40円増額し前期比 60円増、2025年5月期は同25円増の予想。

【流動性】

- 直近の出来高の5日平均は4,717口、25日平均は2,905口(5/21時点)で、流動性は高い水準。

【投資口価格モメンタム】

- 週足レベルの投資口価格は、2023年5月に高値(164,200円)をつけるまでは、高値切り上げ安値切り上げの上昇基調で推移したが、

その後は下落に転じ、2023年12月に安値(129,400円)をつけた。

そしてそれ以降は、130,000~140,000円のレンジ内で推移。 - 直近の投資口価格は、3/13に年初来安値(129,700円)をつけた後は、高値切り上げ安値切り上げの上昇基調で推移し、4/10に年初来高値(144,800円)をつけた。

しかしその後は調整しており、今回のPO発表の翌営業日(5/21)は、POによる1口当たり利益の希薄化懸念により、窓を開けて出来高を伴い前日比 5,600円安(-3.99%)と急落した。 - 今後の投資口価格は、年初来安値(129,700円)を下抜けずに、ヨコヨコから上昇に転じていくのか、下抜けて下値模索するのか要注目。

以上をふまえ、

| レベル (最低⭐~ 最高⭐⭐⭐⭐⭐) | |

| ファンダメンタルズ | ⭐⭐⭐ |

| インカムゲイン | ⭐⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 投資口価格モメンタム | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐ (買い) |

と判断しました。

参考になればうれしいです!最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。