こんにちは!

直近で公募増資・売出(以下、PO)を実施した銘柄に関して、POに応募して買った場合、利益は出たのか?

受渡期日当日と1週間後の結果を検証しました。

今回は、受渡期日が2023年12月のトモニホールディングス、山善、霞ヶ関キャピタルです。

最後までお付き合いいただけると嬉しいです💖

発行(売出)価格とその後の株価推移

まずは、発行価格で買って1週間(5営業日)後まで保有した場合、含み益なのか含み損なのか?確認していきましょう!

※売買手数料は考慮していません。

受渡期日の寄付又は大引けと1週間(5営業日)後の結果は、

全ての銘柄は全ての段階で損益プラス、

でした。

なんと、霞ヶ関キャピタルは、受渡日の大引で売却した場合、23%の利益が出ています。

POで購入し、利益が出た方おめでとうございます!

ちなみに、私は今回は購入無しでした。皆さんはいかがでしたでしょうか?

それでは個別に見ていきましょう!

要因分析:トモニホールディングス(8600)

この会社のPO発表時の評価は、表2のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 新株式の発行数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2024年3月期)2Qの業績は、貸出金利息及び有価証券利息配当金の増加により資金運用収益が増加したことに加え、役務取引等収益が増加したこと等により、

前年同期比 増収増益で、売上高は1割強増、利益面は1割前後の増益でした。

今期通期予想は、今2Q決算発表と同時に、2Qまでの資金利益及び役務取引等利益が当初予想を上回ったこと等により上方修正し、前期比 1割前後の減益を見込み、

その通期業績予想に対する進捗率は、2Q終了時点で、経常利益、純利益ともに5割程度でそこそこでしたね。

株主還元は、配当利回り(予想)は2.77%(12/6時点) で、東証プライムの単純平均2.28%(12/5時点) と比較すると高い水準でした。

また、今回の通期業績上方修正に伴い、2024年3月期の普通株式の中間配当を前回予想の5円から0.5円増配し5.5円、期末配当も、前回予想の5円から0.5円増配し5.5円、合計配当を10円から11円(年間1円増配)へ修正しました。

直近5年間の配当金は、年間1株当たり8~10円で推移しており、2022年3月期以降は連続増配を継続している点は魅力的でした。

配当性向は、10%台と低めで安定していましたね。

株価モメンタムは、2022年は300円台での推移でしたが、同年12月から上昇しはじめ、2023年に入ってからも上昇し続けて、同年11月に高値(537円)をつけていました。

直近では、11/2に年初来高値(537円)をつけた後は調整しており、

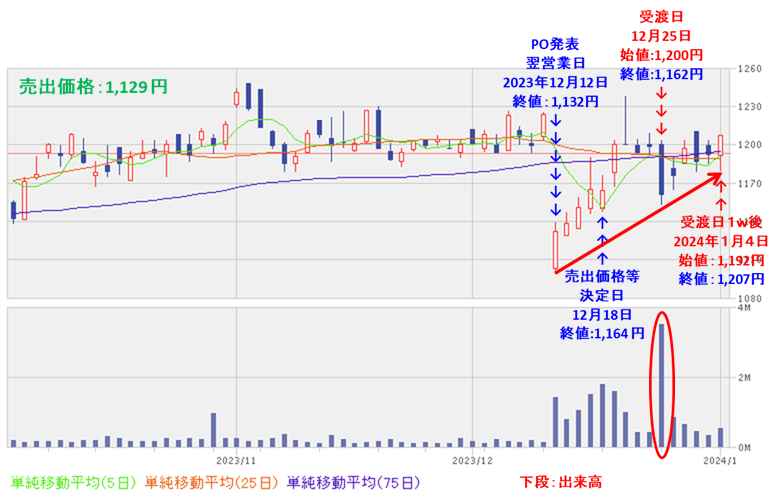

今回のPO発表の翌営業日(12/6)は、POによる1株利益の希薄化を懸念され、窓を開けて出来高を伴い前日比 80円安(-16.7%)とストップ安水準まで売られましたね。

その後は、8月につけた直近の安値(373円)や3月につけた年初来安値(337円)を割り込まず上昇に転じていくのか、割り込んで下値模索をするのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】トモニホールディングス(8600)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

PO発表の翌営業日以降も下落基調は続き、一旦は直近の安値(373円)を割り込みましたが、

発行価格等決定日(12/13)の2営業日後に下げ止まり、その後は上昇基調で推移しています。

要因分析:山善(8051)

この会社のPO発表時の評価は、表3のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 株式の売出数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2024年3月期)2Qの業績は、主力の生産財関連事業で、自動車産業は新たな投資への活発な動きが見られず、半導体産業でも需要回復が遅れていること等により、工作機械の売上は厳しい結果となったため、

前年同期比 減収減益で、売上高は微減、利益面は4割前後の減益でした。

今期通期予想は、9月に、日本国内市場における設備投資の回復が遅れており、海外市場は特に中国の景気の浮揚力が弱く設備投資に対する慎重姿勢は継続しているため、当初予想から下方修正し、

前期比 減収減益で、売上高は1割弱減、利益面は4割前後の減益を見込み、

その通期業績予想に対する進捗率は、2Q終了時点で、売上高、利益面ともに5割程度でそこそこでしたね。

株主還元は、配当利回り(予想)は4.30%(12/13時点) で、東証プライムの単純平均2.28%(12/12時点) と比較すると高い水準でした。

直近5年間の配当金は、年間1株当たり20~40円で推移しており、配当性向は、20%台~30%台で安定していましたね。

また、会社は今期より株主還元方針を改善して、毎期の配当金額は、連結配当性向 40%(業績連動利益配分の指標)、または自己資本配当率(DOE)3.5%(安定した利益配分の指標)のいずれか高い金額となっており、安心感がありました。

株価モメンタムは、2022年5月に安値(882円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、2023年11月に高値(1,248円)をつけていました。

直近では、9/13に安値(1,097円)をつけた後は上昇基調で推移し、11/2に年初来高値(1,248円)をつけました。

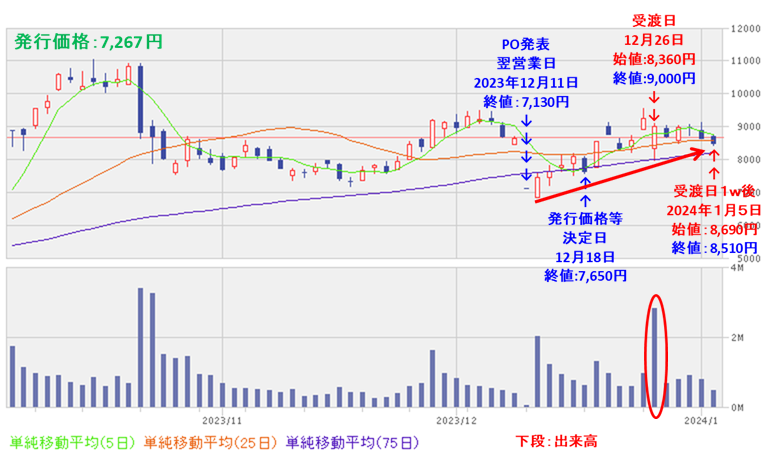

しかしその後は調整し、1,200円前後でもみ合っていましたが、今回のPO発表の翌営業日(12/12)は、POによる短期的な需給悪化懸念により、出来高を伴い窓を開けて、前日比 92円安(-7.51%)と急落しましたね。

その後は、9月につけた直近の安値(1,097円)や1月につけた年初来安値(975円)を下抜けずに上昇に転じていくのか、下抜けて下値模索をするのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】山善(8051)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

結局、PO発表の翌営業日(12/12)を底にして、それ以降はPOによる短期的な需給悪化懸念が解消され、上昇基調で推移しています。

要因分析:霞ヶ関キャピタル(3498)

この会社のPO発表時の評価は、表4のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 新株式の発行数量 株式の売出数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

前期(2023年8月期)通期の業績は、物流施設開発やホテル開発事業の長期運用型ファンド組成などを順調に進め、

前期比 増収増益で、売上高は8割増、利益面は2~2.3倍の増益で着地しました。

今期(2024年8月期)通期予想は、物流関連市場は、同社の事業領域である冷凍冷蔵倉庫に対する需要は高く、中期的にもこのトレンドは継続、ホテル関連市場は、新型コロナウイルスの収束およびコロナ禍以前よりも円安に推移していることから、国内旅行やインバウンド需要がより一層回復することを前提とし、

前期比 増収増益で、売上高は6割増、利益面は8割増~2.4倍の増益を見込んでいましたね。

株主還元は、配当利回り(予想)は2.38%(12/11時点) で、東証プライムの単純平均2.31%(12/8時点) と同水準でした。

直近5年間の配当金は、年間1株当たり20~60円で推移しており、配当性向は、10%台~40%台でした。

また、株主優待があり、毎年8月末に100株以上保有の株主は、株数に応じて5,000種類以上の優待商品と交換できる、同社のプレミアム優待倶楽部で使えるポイントが100株保有の場合、2,000ポイントが付与される点は魅力がありましたね。

株価モメンタムは、2022年5月に安値(1,830円)をつけた後は、ずっと上昇トレンドで推移し、2023年10月にその安値の約6倍の上場来高値(11,040円)をつけましたが、その後は調整していました。

直近は、10/17に上場来高値(11,040円)をつけた後は、調整して8,000円前後で推移していましたが、

今回のPO発表の翌営業日(12/11)は、1株利益の希薄化と短期的な需給悪化を懸念され、寄らずのストップ安比例配分で前日比 1,500円安(-17.3%)と急落しましたね。

その後は、節目の6,000円近辺で下げ止まり、75日移動平均線を回復するような動きとなるのか、下抜けて下値模索を続けるのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】霞ヶ関キャピタル(3498) <2023年12月実施>

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

PO発表の翌々営業日も続落で始まりましたが、その日のうちに上昇に転じ、その2営業日後には75日移動平均線を回復。

それ以降は、POによる1株利益の希薄化懸念が解消が進み、上昇基調で推移しています。

まとめ

トモニホールディングス(8600)、山善(8051)、霞ヶ関キャピタル(3498)のPO予想と一週間(5営業日)後の株価は、表5の結果になりました。

| 銘柄名 | 事前予想 | 結果(損益)[円] (「受渡日の1週間 (5営業日)後始値」 ー「発行価格」) (騰落率[%]) | 判定 |

| トモニ HLDGS | 中立 | +20 (+5.5) | × |

| 山善 | 中立 | +63 (+5.6) | × |

| 霞ヶ関 キャピタル | 中立 | +1,423 (+19.6) | × |

※事前予想の「買い」は3%以上の上昇、「中立」は±3%、「見送り」は3%以上の下落を想定しています。

今回は0勝3敗、勝率0.000。大反省です(__)

どの銘柄もPOの翌々営業日又は受渡日以降、POによる1株利益の希薄化や短期的な需給悪化懸念が解消してきて、株価は上昇に転じました。

特に、山善と霞ヶ関キャピタルは、PO発表翌営業日の寄付以降から株価は回復し、戻りが早かったという印象です。

今後の動向ですが、

トモニホールディングスは、あと少しで25日移動平均線に届くところまで株価は回復してきています。

連続増配銘柄ですので、今後の業績の上振れとともに増配の継続が期待できます。

山善は、株価は勢いよく上昇し続け、日足ベースで全ての移動平均線の上に浮上してきました。

業績は好調でない分、復活の兆しが見通せれば、配当利回りが高い点と合わせて、更なる株価上昇につながりそうです。

霞ヶ関キャピタルは、受渡日の株価は昨年実施されたPO銘柄の中で、一二を争う発行(売出)価格からの上昇率となりました。

今後の、好調な業績とともに更なる株価上昇に期待です。

参考になればうれしいです✨

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。