こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから卸売業種の稲畑産業です。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、大株主(住友化学、みずほ信託銀行)からの株式の売出しです。売出価格等決定日や受渡期日、売出数量等は表1のようになっています。

ディスカウント率は、「売出価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、日本郵政(6178) 2.01%、クリエイト・レストランツ・ホールディングス(3387) 3.09%となってますが、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回は野村證券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、1/15(月)の夕刻に、会社側から売出価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 売出価格等決定日 | 2024 年1月 15 日(月) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2024 年1月 22 日(月) |

| ①株式の売出し (引受人の買取引受けによる売出し) 数量 | 普通株式 8,386,700株 ※発行済み株式総数 55,914,127株 の約15.0% |

| ②株式の売出し (オーバーアロットメントによる売出し) 数量 | 普通株式 1,257,900 株(実施決定(1/15)) ※野村證券が売出す。 |

| 売出価格 | 3,009 円 (1/15決定:終値 3,135円) |

| ディスカウント率 | 4.02 % (1/15決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | 野村證券 |

【株式売出しの目的】

- 同社は、2030 年頃のありたい姿である長期ビジョン「IK Vision 2030」をめざす第2ステージとして、2024 年3月期を最終年度とする3カ年の中期経営計画「New Challenge 2023(以下「NC2023」)」を推進しており、

NC2023 の重点施策の一つとして「保有資産の継続的見直しと資金・資産のさらなる効率化」を掲げ、政策保有株式の削減を進めており、売却により得られた資金については、基本的には株主還元と成長に向けた投資に充てることとしている。 - NC2023 期間中、累進配当及び総還元性向の目安として概ね 50%程度を目標に定めて株主還元を実施しており、

また成長投資については、2023 年2月に大五通商株式会社の子会社化の公表、同年3月に丸石化学品株式会社の子会社化の公表をしており、収益拡大への準備を着実に実行している。 - 市場においても政策保有株式見直しの動きが進む中、住友化学株式会社より同社株式の売却意向を確認したことから、上記株式の売出しにより、売出人に対し同社株式の円滑な売却機会を提供することとした。

- 個人投資家層を中心に同社株式への投資機会を増大し、株主層を拡大させることで同社株式の市場流通性を向上させ、株主構成の再構築を図ることを当該売出しの目的としている。

- なお、当該売出し実施後も売出人である住友化学株式会社との事業面での連携関係については継続する予定。

- 従来からの株主に加え、当該売出しによって同社の持続的な成長を新たな株主の期待に応えるべく、さらなる企業価値の向上をめざしている。

としています。

今回の株式の売出数量は、発行済み株式総数の約15.0%(OAを含めた最大の株数で約17.2%)で、

直近の株式の売出のみのPOの売出株数比率(OAを含む)は、ベース 8.38%、山善 7.04%、ダイダン 5.48%でしたので、それらと比較すると多い数量です。

また、今回の売出株数(OAを含むと最大96,446百株)は、1日の平均的な出来高(25日平均:898百株(1/5時点))の約107倍となっており、これからすると多めの数量です。

そして、この銘柄の流動性は、直近の出来高(売買が成立した株の数量)の5日平均は769百株、25日平均は898百株で、流動性はやや低い水準です。(1日 1,000百株を平均的な水準としています。)

どんな会社?

創業以来の社是ともいえる「愛」「敬」という人間尊重の精神に基づき、社会の発展に貢献することを経営理念として掲げ、

「時代とともに変化する顧客と社会のニーズに応え、グローバルに事業を展開することにより、価値ある存在として常に進化を続ける」ことを「目指す姿=Vision」と考え、

ケミカル事業を中心に電子材料や住宅関連資材、食品などさまざまな分野に事業領域を広げ、

現在では、情報電子、化学品、生活産業、合成樹脂、その他の各分野における商品の販売及び製造を行っている会社です。

事業セグメントは、「情報電子」「化学品」「生活産業」「合成樹脂」の4つがあり、それぞれ、

- 情報電子

半導体・液晶材料、機械装置類、複写機・プリンター用染顔料、エレクトロニクス業界向け材料 - 化学品

自動車部品原料、樹脂・ゴム用原料、塗料・インキ・接着剤原料、製紙用薬剤、染料・染織資材、木材、集成材、木質系建材、住宅機器、住宅設備関連資材 - 生活産業

医農薬原料、ファインケミカル(※1)、殺虫剤・トイレタリー原料、機能性食品原料、水産物、農産物、澱粉類

※1:多品種・少量生産で機能性や付加価値が高く,複雑な構造をもつ化学製品。医薬品,農薬,染料,顔料,油脂・界面活性剤など,幅広い用途をもつ精密化学品 - 合成樹脂

汎用樹脂、エンジニアリングプラスチックス、各種フィルム製品

の製造、販売を行っています。

2023年3月期通期のセグメント別売上高構成比は、

- 情報電子 32.4%

- 化学品 12.2%

- 生活産業 5.9%

- 合成樹脂 49.5%

となっており、「合成樹脂」が5割を占めています。

直近の経営概況

【2024年3月期2Q(2023年4月~9月)の経営成績】

(2023年11月7日発表)

| 決算期 | 売上高 [億円] (前年 同期比 増減率 [%]) | 営業 利益 [億円] (同) | 経常 利益 [億円] (同) | 親会社株主 株主に 帰属する 純利益 [億円] (同) |

| 2023年3月期 2Q累計 | 3,734 (13.6) | 105 (△4.8) | 103 (△14.4) | 96.1 (△28.9) |

| 2024年3月期 2Q累計 | 3,751 (0.5) | 104 (△0.8) | 106 (3.4) | 125 (30.4) |

| 2024年3月期 通期会社予想 | 8,000 (8.8) | 210 (3.4) | 200 (4.7) | 210 (7.8) |

| 通期予想に対する 2Qの進捗率[%] | 46.8 | 49.8 | 53.2 | 59.7 |

表2の通り、前年同期比 増収減益で、売上高は1割増、利益面は営業利益は微減ですが、経常利益と純利益は微増~3割増でした。

2024年3月期通期の業績予想は、前期比 増収増益で、売上高は1割弱増、利益面は微増~1割弱増を見込んでおり、

その通期予想に対する進捗率は2Q終了時点で、売上高、利益面ともに5割程度でそこそこです。

【2024年3月期2Qの状況、経営成績の要因】

当2Q連結累計期間における世界経済は、金融引締めが続くなか、一部の地域では弱さがみられるものの、総じて景気は回復しました。

米国では、個人消費や設備投資を中心に景気は回復しました。

中国では、輸出や生産などを中心に、回復に足踏みがみられました。

アジア新興国では、インドやインドネシアにおいて景気は緩やかに回復し、タイでも持ち直しの動きがみられました。

欧州では、ユーロ圏、英国とも、景気の足踏みが続きました。

一方、日本経済は、個人消費や設備投資などが回復しており、企業収益や雇用情勢も緩やかに改善しました。

こうしたなか、同社グループの連結ベースでの売上高は、3,751億円(対前年同期比0.5%増)となりました。

利益面では、営業利益104億円(同0.8%減)、経常利益106億円(同3.4%増)、親会社株主に帰属する四半期純利益125億円(同30.4%増)となりました。

なお、当1Q連結会計期間より、大五通商株式会社、丸石化学品株式会社及び同社の完全子会社である丸石テクノ株式会社等を連結子会社化しており、これに伴い、負ののれん発生益等を31.9億円を計上しています。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

主力の「合成樹脂」は前年同期比 減収減益、

「情報電子」は減収増益、

「化学品」と「生活産業」は増収減益となっています。

| セグメント | 売上高 [億円] (前期比 [%]) | セグメント 利益 [百万円] (同) |

| 情報電子 | 1,162 (△2.2) | 3,344 (26.5) |

| 化学品 | 545 (19.5) | 1,362 (△3.1) |

| 生活産業 | 254 (17.8) | 651 (△44.4) |

| 合成樹脂 | 1,788 (△4.4) | 5,037 (△4.3) |

セグメント別の状況は以下です。

<情報電子>

売上が減少しましたが、セグメント利益は増加しました。

- フラットパネルディスプレイ(以下、FPD)関連は、大型TV向けは低調だが、車載向け、有機EL関連などは堅調

- 末端需要は引き続き低迷しているものの、在庫調整が一段落、パネル価格も上昇し、パネルメーカーの稼働は回復傾向

- LED関連では、中国や欧州での屋外ディスプレイ向け需要が堅調で、関連部材の販売が好調

- インクジェットプリンター関連では、コンシューマー向け、産業向けともに需要は堅調に推移し、関連材料の販売が増加

- 複写機関連では、オフィス向けトナーの在庫調整などにより、関連材料の販売が減少

- 太陽電池関連は、世界的な市場の拡大を背景に、欧州を中心に関連材料の販売が大きく増加

- 二次電池関連は、EV車用を中心とした市場の拡大を背景に、欧米で関連材料の販売が増加

- フォトマスク関連は、FPD用を中心に関連材料の販売が堅調

- 半導体・電子部品関連は、主に半導体製造装置の売上減により、販売が減少

<化学品>

前年同期が好調だった反動もあり、既存事業は全般的に低調でしたが、新規の連結子会社化の影響により、売上が増加しました。

- 樹脂原料・添加剤の販売は、米国向けの輸出販売などが減少

- 自動車部品用の原料販売は、EV向け放熱材原料の販売が低調

- 塗料・インキ・接着剤分野では、輸出販売などが減少

- 製紙用薬剤は、情報用紙向けの在庫調整の影響もあり、米国向けの輸出販売が減少

- 建築資材関連では、住宅向け内装部材などが堅調

<生活産業>

主に新規の連結子会社化の影響により、売上が増加しました。

- ライフサイエンス関連では、家庭用品及び防殺虫剤の原料販売が好調

- 医薬品原料は、販売は減少したものの、利益率の改善等により利益は増加

- 食品関連では、農産品は量販店・宅配向け冷凍野菜・果実の販売が好調

- 水産品は、回転寿司・量販店向けが回復し、国内の水産加工品の販売は増加。

一方、米国市場でのシーフード商品は、主に競争激化により販売が大きく減少

<合成樹脂>

主に中国における日系自動車向けや、東南アジアにおけるOA・家電関連向けの在庫調整による販売数量減により、売上が減少しました。

- 汎用樹脂関連では、日用品を中心に販売が減少

- 高機能樹脂関連では、自動車関連は、中国での日系自動車向け販売が落ち込んだが、

日本及び東南アジアは生産台数の回復等を背景に堅調 - コンパウンド(※2)事業は、OA・家電向けを中心に低調

※2:コンパウンド

原料樹脂(ナチュラル樹脂)に顔料、添加剤、他の樹脂などを混ぜ合わせ、新しい外観、物性、機能を持つ樹脂に加工すること - ポリオレフィン(樹脂材料)原料は、国内販売は低調だったが、輸出は好調

- フィルム関連では、軟包装分野は、物価上昇による消費停滞などにより、売上が減少。

一方、国内グループ会社において製袋品の価格転嫁が進み、利益は改善 - シート関連では、スポーツ資材関連のグリップテープの販売が中国向けで堅調

- リサイクル原料ビジネスは順調に伸長

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2024年3月期2Q末時点で46.5%と前期末(47.2%)から0.7ポイント減少しています。

これは主に、それぞれ前期末比で、

- 負債

- 支払手形及び買掛金が225億円増加し、流動負債が合計で159億円増加

- 長期借入金が25.1億円増加し、固定負債が合計で30.9億円増加

- 資本

- 利益剰余金が55.9億円増加し、株主資本が合計で73.6億円増加

- 為替換算調整勘定が95.1億円増加し、その他の包括利益累計額が合計で78.1億円増加

したことによるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2024年3月期2Q累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※3)254億円の収入

- 営業活動によるCF 224億円の収入(前年同期 73.9億円の支出)

- 投資活動によるCF 29.5億円の収入(同 57.4億円の収入)

※3: フリーCFの説明

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2023年3月期2Q累計)のフリーCF(16.5億円の支出)から270億円増加しています。

営業活動によるCFの主な内訳(億円):

- 税金等調整前四半期純利益 176

- 棚卸資産の増減額(△は増加) 63.0

- 仕入債務の増減額(△は減少) 58.1

投資活動によるCFの主な内訳(億円):

- 定期預金の預入による支出 △37.5

- 定期預金の払戻による収入 67.8

- 投資有価証券の売却による収入 38.8

【今期(2024年3月期通期)業績の見通し】

経営環境としては、世界的なインフレを受けた金融引締めが続くなか、景気の下振れを懸念しています。

また、供給面での制約や金融資本市場の変動等の影響、ウクライナ情勢など地政学リスクの高まりも見られ、不透明な状況が続くものと想定しています。

2024年3月期の連結業績見通しは、足元の経済環境や事業の状況、為替・金利の見通し等を考慮し、売上高8,000億円、営業利益210億円、経常利益200億円、親会社株主に帰属する当期純利益210億円を予想しています。

なお、業績見通しの前提となる為替レートは、1US$=130.00円を想定しています。

なお、今2Q決算発表時には、2023年5月10日公表の通期の業績予想に変更はありません。

株価指標と動向

【2024/1/5(金)終値時点の数値】

- 株価:3,255円

- 時価総額:1,820億円

- PER(株価収益率):8.98倍

PERは、同業で時価総額が近い、長瀬産業(8012) 11.7倍比較すると低い水準です。

- PBR(株価純資産倍率):0.92倍

- 信用倍率(信用買い残÷信用売り残):5.02倍

- 年間配当金(予想):120円(年2回 9月 55円、3月 65円)、利回り:3.68%(配当性向 31.9%)

配当利回りは3.68%で、東証プライムの単純平均 2.22%(1/5現在)と比較すると高い水準です。

表3のように、直近5年間の配当金は、年間1株当たり48~115円で推移しており、連続増配を継続中です。

配当性向は、30%前後で安定しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2019年3月期 | 48 | 22.7 |

| 2020年3月期 | 53 | 28.1 |

| 2021年3月期 | 63 | 27.5 |

| 2022年3月期 | 110 | 29.4 |

| 2023年3月期 | 115 | 33.5 |

この会社の、中期経営計画「NC2023」期間中(2024年3月期まで)の株主還元の基本方針は以下です。

- 一株当たりの配当額については前年度実績を下限とし、減配は行わず、継続的に増加させていくことを基本とする。(累進配当)

- 総還元性向(総還元性向=(配当金額+自己株式取得額)÷連結純利益×100)の目安としては概ね50%程度とする。

ただし、政策保有株式を売却し、相当程度のキャッシュインが発生した事業年度においては、今後の資金需要や会社の財務状況、株価、マーケットの状況などを総合的に勘案し、上記の総還元性向の目安には必ずしもとらわれずに、株主還元を実施する。

としています。

また、同社の剰余金の配当は、中間配当及び期末配当の年2回としています。

【株主優待】

この会社は、株主優待があり、毎年9月末に100株以上保有の株主は、500円相当のオリジナルクオカードが進呈されます。

また、継続保有期間により、クオカードの額面が増額され、以下のようになっています。

- 6カ月以上3年未満 1,000円分

(200株以上保有:2,000円分、300株以上保有:3,000円分) - 3年以上 2,000円分

(200株以上保有:3,000円分、300株以上保有:5,000円分)

100株で6カ月未満保有の場合、配当金+株主優待(500円分)で利回りは3.84%となります。

個人投資家にとってうれしい内容ですね!

【直近の株価動向】

<週足チャート(直近2年間)>

長い間、右肩上がりの上昇トレンドで推移しており、2023年6月に上場来高値(3,375円)をつけました。

ただその後は、この高値を更新できていません。

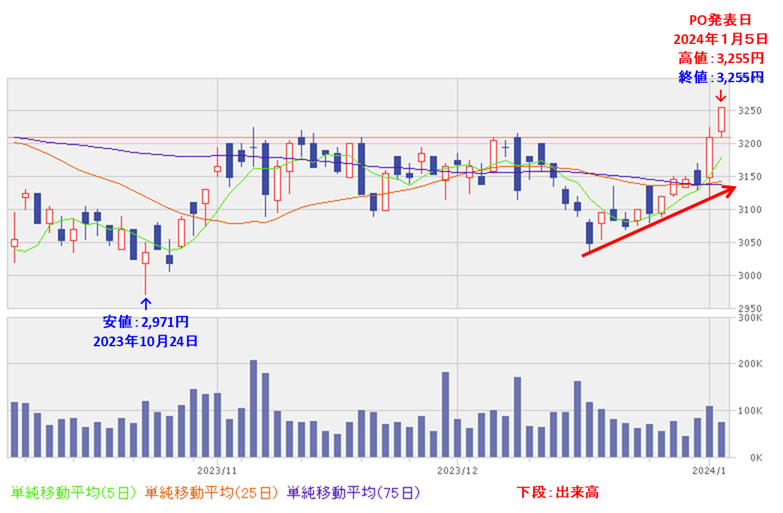

<日足チャート(直近3か月間)>

10/24に安値(2,971円)をつけた後は、しばらく3,050~3,200円のレンジ内でもみ合っていましたが、

2024年に入り、直近の高値を更新しました。

今後は、今回の株式の売出しに伴う、短期的な需給悪化懸念による株価の下落が予想されますが、

10月につけた直近の安値(2,971円)や節目の2,900円を割り込まずに下げ止まり、上昇に転じていくのか、割り込んで下値模索をするのか、要注目です。

まとめ

【業績】

- 今期(2024年3月期)2Qの業績は、主力の合成樹脂事業が中国における日系自動車向けや、東南アジアにおけるOA・家電関連向けの在庫調整による販売数量減により売上が減少したが、化学品事業、生活産業事業が新規の連結子会社の影響により売上が増加したこと等により、

前年同期比 増収減益で、売上高は1割増、利益面は営業利益は微減だが、経常利益と純利益は微増~3割増。 - 今期通期予想は、足元の経済環境や事業の状況、為替・金利の見通し等を考慮し、

前期比 増収増益で、売上高は1割弱増、利益面は微増~1割弱増を見込む。 - この通期業績予想に対する進捗率は、2Q終了時点で、売上高、利益面ともに5割程度でそこそこ。

【株主還元】

- 配当利回り(予想)は3.68%で、東証プライムの単純平均 2.22%(1/5現在) と比較すると高い水準。

- 直近5年間の配当金は、年間1株当たり48~115円で推移しており、連続増配を継続中。

配当性向は、30%前後で安定して推移。 - 会社の中期経営計画「NC2023」期間中(2024年3月期まで)の株主還元の基本方針は、以下としている。(ただ、来期(2025年3月期)以降は不明)

- 減配は行わず、継続的に増加させていくことを基本(累進配当)

- 総還元性向の目安としては概ね50%程度

- 株主優待があり、毎年9月末に100株以上保有の株主は、500円相当のオリジナルクオカードが進呈(保有期間、株数によって増加)される。

100株で6か月未満保有の場合、配当金+株主優待(500円分)で利回りは3.84%となる。

【流動性・売出株数】

- 今回の株式の売出数量は、発行済み株式総数の約15.0%(OAを含めた最大の株数で約17.2%)で、

直近の株式の売出のみのPO(ベース、山善、ダイダン)の売出株数比率(OAを含む)と比較すると多い数量。

また、売出株数(OAを含む)は、1日の平均的な出来高の約107倍となっており、これからすると多い数量。 - 直近の出来高の5日平均は769百株、25日平均は898百株で、流動性はやや低い水準。

【株価モメンタム】

- 週足ベースの株価は、長い間、右肩上がりの上昇トレンドで推移しており、2023年6月に上場来高値(3,375円)をつけた。

ただその後は、この高値を更新できていない。 - 直近の株価は、10/24に安値(2,971円)をつけた後は、しばらく3,050~3,200円のレンジ内でもみ合っていたが、2024年に入り、直近の高値を更新した。

- 今後の株価は、今回の株式の売出しに伴う、短期的な需給悪化懸念による株価の下落が予想されるが、

10月につけた直近の安値(2,971円)や節目の2,900円を割り込まずに下げ止まり、上昇に転じていくのか、割り込んで下値模索をするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 株式の売出数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。