こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証インフラファンドのカナディアン・ソーラー・インフラ投資法人です。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募による新投資口の発行です。発行価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%(直近のJ-REITは2~2.5%)です。

参考までに、直近のインフラファンドのPO銘柄のディスカウント率は、

- ジャパン・インフラファンド(2022年6月実施)、東京インフラ・エネルギー、ジャパン・インフラファンド(2022年12月実施)、エネクス・インフラ(2023年2月、2023年7月実施):2.5%

でした。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回は、みずほ証券、SMBC日興証券)はじめ、引受人(野村證券、SBI証券、岡三証券)の証券会社で購入申込可能です。

早ければ、7/11(火)の夕刻に、法人側から発行価格等のお知らせが適時開示であります。このブログ記事も更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2023 年7月 11 日(火) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2023 年7月 19 日(水) |

| ①公募による新投資口の発行 (一般募集)数量 | 62,000 口 (発行済み投資口数 386,656 口 の約16.0%) |

| ②投資口の売出し (オーバーアロットメントによる売出し) 数量 | 3,100 口(実施決定(7/11)) ※上記の「発行価格等決定日」に決定。みずほ証券が売出す。 |

| ③第三者割当による新投資口の発行 数量 | 3,100口(申込がなかった場合は発行されない。) ※みずほ証券に割当 |

| 調達資金手取り概算額(上限) | 75.8 億円 |

| 発行価格 | 117,292 円 (7/11決定:終値 120,300 円) |

| ディスカウント率 | 2.50 % (7/11決定) |

| 申込単位数量 | 1 口 |

| 主幹事 | みずほ証券、SMBC日興証券 |

| 引受人 | 野村證券、SBI証券、岡三証券 |

【新投資口発行の目的及び背景】

- 新たな特定資産(太陽光発電設備 5物件)の取得による資産規模の拡大、キャッシュフローの安定性向上及び時価総額の拡大に伴う流動性の向上を目的として、

1口当たり分配金の増加額及び LTV(総資産に占める有利子負債の割合)水準等に留意しつつ検討を行った結果、新投資口を発行することとした。

としています。

今回の資金調達によって、太陽光発電設備5物件(取得予定価格 約167億円)を2023年7月に取得予定です。

取得後のポートフォリオの合計は、30物件、取得価格は967億円に拡大します。

今回増資される投資口数は、発行済み口数の約16.0%(第三者割当を含めると、最大約16.8%)で、

直近のインフラファンドによるPOの、公募増資の発行済み総口数に対する割合(第三者割当を含む)は、

ジャパン・インフラファンド(2021年12月実施分 62.4%、2022年6月実施分 14.9%、2022年12月実施分 49.3%)、エネクス・インフラ投資法人(2023年2月実施分 18.9%、2023年6月実施分 34.1%)でしたので、それらと比較すると小規模の増資です。

また、この銘柄の直近の出来高(売買が成立した投資口の数量)の5日平均は920口、25日平均は510口で流動性は低い水準です。(※1日 1,000口を平均水準としています。)

インフラファンドとは?

発電所、空港、道路、鉄道、学校などの社会基盤 (インフラストラクチャー) に投資し、そのインフラから得られる収益を分配金として配当するファンドのことである。

長期に渡って収益が見通せる資産の裏づけがあり、資産が生む収益を分配金として配当するため、REIT (不動産投資信託) に似た仕組みといえる。

大和ネクスト銀行HPより

簡単にいうと、REITは不動産に投資するものであるのに対し、インフラファンドは太陽光発電などの再生可能エネルギー施設等に投資するファンドです。

インフラファンド市場では、オフィスビルやマンションといった不動産を投資対象とする投資法人又は投資信託が上場するREIT市場と同様に、

太陽光発電施設や港湾施設といったインフラを投資対象とする投資法人又は投資信託が上場対象となります。

インフラファンドの仕組みも基本的にはREITと同様で、多くの投資者から資金を集めインフラを保有し、そこから生じる収益等を投資者に分配します。

年利回りは5~6%台(2021年10月時点)と、J-REITと同様に高く、決算月に応じて年1~2回分配金を受け取れます。

東証に上場しているインフラファンドは、エネクス・インフラ投資法人を含め全5法人が東証に上場し、上場株式やJ-REITと同様に取引可能です。

どんな投資法人?

2017年10月に東京証券取引所インフラファンド市場に上場し、

投資対象としている再生可能エネルギー発電設備等は、地球温暖化対策としての二酸化炭素排出量の削減に貢献するクリーンエネルギーを提供すると同時に、

景気の動向に直接左右されることが少なく安定的に運用ができる資産であるという特徴があります。

同投資法人は、カナディアン・ソーラー・グループが有する豊富なスポンサー・パイプラインを中心に、グループの特徴である垂直統合モデルを最大限に活用しながら資産規模を拡大し、投資主価値の持続的な向上を目指すことを基本方針として運営を行っています。

【特徴】

- 我が国において豊富な開発実績を有する太陽光発電設備デベロッパーをスポンサーとする成長力

- グローバルに展開するカナディアン・ソーラー・グループ

- 大型太陽光発電設備を含む豊富なスポンサーポートフォリオ

- 太陽電池モジュールの製造から太陽光発電設備の開発及び運営までを一体的にカバーする垂直統合型モデルとの連携

- 成長機会を追求する上での高度なスポンサーマネジメント力の活用

- カナディアン・ソーラー・グループ製の高品質太陽電池モジュールの導入

- グローバル市場で培った太陽光発電設備の企画・開発ノウハウの活用

- O&M(運転管理と保守点検業務)サービスの活用による運営リスク及び運営コストの低減

- 固定価格買取制度をベースとした安定的キャッシュフロー、堅固な財務戦略及び合理的分配方針

- 日本の中長期エネルギー政策による固定価格買取制度等を活用した安定的キャッシュフロー

- 堅固な財政戦略、減価償却費相当額からの再投資重視による成長戦略、合理的分配方針

【ポートフォリオ】(2022年12月31日現在)

保有物件数 25物件(全て太陽光発電所)、取得価格 800.01億円、ポートフォリオ合計パネル出力 183.9MW

地域別比率(取得価格ベース)は、

- 九州地方 68.3%

- 関東地方 4.0%

- 東海地方 7.7%

- 北海道・東北地方 5.9%

- 中国・四国地方 14.0%

となっており、九州地方が7割弱を占めています。

直近の運用状況

【2022年12月期の運用状況と2023年6月期以降の見通し】

(2023年2月15日発表)

| 決算期 | 営業 収益 [百万円] (前期比 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 当期 純利益 [百万円] (同) | 1口当たり 分配金 [円] (同[円]) |

| 2022年12月期 実績 | 3,715 (△8.5) | 1,383 (△20.6) | 1,214 (△19.5) | 1,213 (△19.5) | 3,750 (△153) |

| 2023年6月期 法人予想 (2023年6月30日 修正) | 3,400 (△8.4) | 1,107 (△19.9) | 963 (△20.6) | 962 (△20.6) | 3,750 (±0) |

| 2023年12月期 法人予想 (2023年6月30日 修正) | 4,472 (31.5) | 1,665 (50.4) | 1,148 (19.2) | 1,147 (19.2) | 3,750 (±0) |

| 2024年6月期 法人予想 (2023年6月30日 修正) | 4,487 (0.3) | 1,682 (1.0) | 1,414 (23.1) | 1,413 (23.1) | 3,775 (+25) |

表2のとおり、前々期(2022年12月期)は、前期比 減収減益で、営業収益は1割弱減、利益面は2割前後の減益の結果でした。

前期(2023年6月期)は、今回のPO発表と同時に修正しており、前期比 減収減益で、営業収益は1割弱減、利益面は2割前後の減益を見込んでいます。

今期の2023年12月期(2023年7月~12月)は、前期比 増収増益で、営業収益は3割強増、利益面は2割弱~5割増を見込んでいます。

そして、1口当たりの分配金の予想は、増資後の2023年12月期は前期比変わらず、翌2024年6月期は前期比 25円増の予想となっています。

【2022年12月期の運用状況】

<投資環境と運用実績>

上場インフラファンド市場は、各投資法人が比較的安定して事業を展開している状況となっており、東証インフラファンド指数も2022年前半に続き、年後半も安定した動きとなりました。

7月7日には1,124.74ポイントと同期間内の安値を記録し、その後反転し10月31日には最高値の1,203.77ポイントを記録し、12月29日には1,159.63ポイントにて終了するといった比較的狭いレンジでの動きとなりました。

送配電事業者が需給バランスの調整のために実施する「出力制御」の再エネ発電設備における当期の実施日数は、九州電力管内において9月は1日、10月は3日、11月は2日、12月は1日と合計7日となり、前年同時期の実施日数及び回数と比較して大幅に減少しました。

また、2022年4月には東北電力管内、中国電力管内及び四国電力管内、同年5月には北海道電力管内も一部出力制御が開始されました。

九州電力管内以外で同投資法人が保有する再エネ発電設備における当期の実施日数は中国電力管内において1日のみでしたが、今後はその動向を注視していく必要があると考えています。

このような状況下、当期においては、新たな資産の取得又は保有資産の売却はありませんでしたが、

当期末現在では25物件(パネル出力合計183.9MW、取得価格合計800.0億円、発電所評価額合計755.1億円)のポートフォリオとなっており、引き続き当期末時点において上場インフラファンドでは最大の資産規模を維持しています。

<資金調達の概要>

新投資口の発行、資金の借入れ及び投資法人債の発行等、新たな資金調達は行っていません。

一方で、当期末に11.1億円の約定弁済を行ったことにより、当期末時点の有利子負債総額は376億円(借入金残高327億円、投資法人債残高49.0億円)となりました。

この結果、総資産に占める有利子負債の割合(期末総資産有利子負債)は、48.3%(前期末比 0.5ポイント減)となりました。

【2023年6月期の見通し】

再エネ発電設備のうち太陽光発電設備を取り巻く環境は、第6次エネルギー基本計画においては、再生可能エネルギーに係る「2030年に向けた政策対応のポイント」としては、

「S+3E(安全性 (Safety)、安定供給 (Energy security)、経済性 (Economic efficiency)、環境 (Environment))を大前提に、再エネの主力電源化を徹底し、再エネに最優先の原則で取り組み、国民負担の抑制と地域との共生を図りながら最大限の導入を促す」とされ、2030年のエネルギー・ミックスにおいても、野心的な見通しとして、再エネ比率の増加が示されています。

他方、太陽光等の再生可能エネルギー発電事業者に対して、一時的な発電停止を求めた「出力制御」が2019年10月以降に九州電力管内で再開されました。

また、2022年4月には東北電力管内、中国電力管内及び四国電力管内、同年5月には北海道電力管内においても、出力制御が開始されました。

一方で、これまで出力制御の対象ではなかった旧ルールで系統に接続した10kW以上500kW未満の事業用太陽光も出力制御の対象に加えることとされました。

更に、2021年12月24日に開催された再生可能エネルギー大量導入・次世代電力ネットワーク小委員会において、再エネの出力制御の低減を図る上で、火力等発電設備の最低出力の引下げが有効な方策であることが打ち出されました。

今後検討が深められることにより、現在出力制御の対象となっている太陽光発電所にとってはその影響が軽減される可能性が高まると考えられます。

以下は、2023年2月15日に、2022年12月期決算が発表された時点の運用方針です。

<外部成長戦略>

同投資法人のスポンサーが属するカナディアン・ソーラー・グループは、欧米の太陽光発電市場を中心に発展してきた垂直統合型モデルを採用しており、日本を含むグローバル市場において同モデルを展開しています。

太陽光発電設備に対する投資及び運用を行う同投資法人と太陽光発電事業の幅広い事業領域をカバーするカナディアン・ソーラー・グループが、垂直統合型モデルの下、スポンサー・グループを介して相互に協働し、バリューチェーンを構築することで、互いに価値創造を目指していくことが、投資主にとっての価値向上につながるものと同投資法人は考えています。

具体的には、同投資法人がスポンサー・グループから付与された優先的売買交渉権を活用することで、スポンサー・グループにより開発された優良な太陽光発電設備等を取得し資産の拡大を図る方針です。

<内部成長戦略>

同投資法人として必須と考える範囲のO&Mサービスを可能な限り均質な内容で受けるため、原則としてO&M業務をスポンサーの完全子会社であり、日本においてO&Mサービスを提供するCSOM Japanに委託しています。

これにより、CSOM JapanのO&Mサービス活用を通じた運営リスクの低減に加え、一括発注による運営コストの低減も目指しています。

スポンサー・グループのグローバル・モニタリング・プラットフォームを生かした高い運営管理能力により早期に発電設備の不具合を発見し修理することで、

発電ロスの低減を目指すとともに、運用資産の適切な修繕・設備更新を実施し、中長期的な視点から資産価値の維持・向上を図り、中長期的な収益の安定を図っています。

<財務戦略>

同投資法人の安定収益の確保及び運用資産の成長のため、資金調達環境の動向を注視しつつ、資産の新規取得の際には公募増資、借入金及び投資法人債の発行等の資金調達を検討しています。

【2023年12月期と2024年6月期の運用状況及び分配金の予想の修正】

2023年7月に予定している資産取得(太陽光発電設備5物件)に伴い、2023年12月期と2024年6月期の運用状況と分配金予想の修正と2024年12月期の運用状況の予想をしています。

2023年12月期の運用状況予想は、表3になっています。

| 営業 収益 [百万円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 当期 純利益 [百万円] | 1 口当たり 分配金 [円] | |

| 前回(2023/2/15) 発表予想 | 3,707 | 1,370 | 1,169 | 1,168 | 3,750 |

| 今回修正予想 | 4,472 | 1,665 | 1,148 | 1,147 | 3,750 |

| 増減額 | 765 | 294 | △21 | △21 | 0 |

| 増減率[%] | 20.7 | 21.5 | △1.8 | △1.8 | 0.0 |

前回発表予想から、営業収益は2割増、利益面は営業利益は2割強増ですが、経常利益と純利益は微減です。

今回の公募増資による新規取得資産は取得金額で約20.8%の増加率(800億円→967億円)からすると、

今回の新規物件取得の規模に対し、営業収益と営業利益の修正の割合はほぼ見合っているといえますが、経常利益と純利益は逆に減益となっています。

また、分配金は前回予想から変わらずの予想で、前期(2023年6月期)比でも変わらずですが、

次期の2024年6月期は前回予想から25円増の予想で、前期(2023年12月期)比でも25円増です

2024年6月期の運用状況の予想は、表2に記載のとおりです。

【格付けの状況】

(2022年12月31日現在)

- 日本格付研究所(JRC):

長期発行体格付「A」(安定的)(※A:債務履行の確実性は高い。) - 株式会社格付投資情報センター(R&I):

長期発行体格付「A-」(安定的)(※A:信用力は高く、部分的に優れた要素がある。)

投資口価格の動向

【2023/6/30(金)終値時点の数値】

- 投資口価格(1口当たり):121,600円

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間分配金(法人予想):7,525円(2023年12月 3,750円、2024年6月 3,775円)、年間利回り:6.18%

分配金利回り(予想)は6.18%で、上場株式の利回り(東証プライムの単純平均:2.22%(6/30時点))と比較すると、2倍以上高い水準で、

J-REITの平均予想利回り(3.79%(2022年11月22日時点))よりも高い水準です。

直近5期の分配金は、表4のようになっており、1口当たり3,750円~3,903円で推移していますが、

発電量予想を大きく上回った2022年6月期を除き、3,700~3,750円で、上下50円の幅しかなく安定しています。

| 決算期 | 1口当たり 分配金(円) |

| 2020年6月期 | 3,700 |

| 2021年12月期 | 3,750 |

| 2022年6月期 | 3,903 |

| 2022年12月期 | 3,750 |

| 2023年6月期 | 3,750 (予想) |

【直近の投資口価格推移】

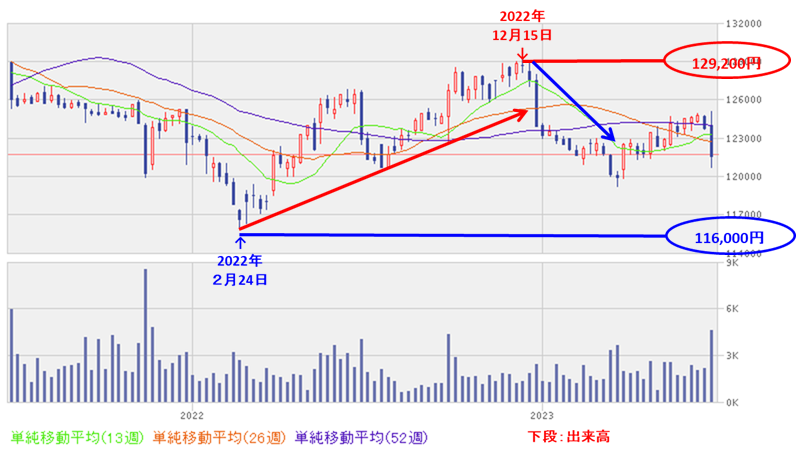

<週足チャート(直近2年間)>

2022年2月に安値(116,000円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、同年12月に高値(129,200円)をつけました。

しかしその後は調整し、2023年に入った後は123,000円前後で推移しています。

<日足チャート(直近3か月間)>

直近の投資口価格は、6月末の分配金権利取りに向けて順調に上昇し、権利確定日の6/28に年初来高値(125,100円)をつけました。

そして、翌営業日には権利落ちということで、窓を開けて急落し、直近の安値(120,700円)をつけています。

今後は、この安値(120,700円)を下抜けずに上昇に転じていくのか、直近の安値やさらに3月につけた年初来安値(119,200円)を下抜けて下値模索をするのか、要注目です。

まとめ

【ファンダメンタルズ】

- 投資対象としている再生可能エネルギー発電設備等は、地球温暖化対策としての二酸化炭素排出量の削減に貢献するクリーンエネルギーを提供すると同時に、景気の動向に直接左右されることが少なく安定的に運用ができる資産であるという特徴があり、

投資家にとっても地球温暖化抑止に貢献することになり、投資妙味がある。 - 前々期(2022年12月期)の運用実績は、前期比 減収減益で、営業収益は1割弱減、利益面は2割前後の減益の結果で着地。

- 今回の資金調達による資産取得により、今期(2023年12月期)の運用状況予想を前回発表から営業収益は2割増、利益面は営業利益は2割強増だが、経常利益と純利益は微減をしており、

今回の公募増資による新規取得資産は取得金額で約20.8%の増加率(800億円→976億円)からすると、この新規物件取得の規模に対し、営業収益と営業利益の修正の割合はほぼ見合っているといえるが、経常利益と純利益は逆に減益となっている。

【インカムゲイン】

- 分配金の利回り(予想) 6.18%は、東証プライム上場会社の単純平均2.22%(6/30時点)と比較して2倍以上の高い水準で、J-REITの平均予想利回りと比べても高い水準。

- 直近5期の分配金は、1口当たり3,750円~3,903円で推移し、

発電量予想を大きく上回った2022年6月期を除き、3,700~3,750円で推移しており、上下50円の幅しかなく安定している。 - 今回の増資後の2023年12月期の分配金は、前回予想から変わらずだが、次期の2024年6月期は前期比25円増の予想。

【流動性】

- 直近の出来高の5日平均は920口、25日平均は510口で流動性は低い水準。

【投資口価格モメンタム】

- 週足ベースの投資口価格は、2022年2月に安値(116,000円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、同年12月に高値(129,200円)をつけた。

しかしその後は調整し、2023年に入った後は123,000円前後で推移。 - 直近の投資口価格は、6月末の分配金権利取りに向けて順調に上昇し、権利確定日の6/28に年初来高値(125,100円)をつけたが、

その翌営業日には権利落ちということで、窓を開けて急落し直近の安値(120,700円)をつけている。 - 今後の投資口価格は、直近の安値(120,700円)を下抜けずに上昇に転じていくのか、直近の安値やさらに3月につけた年初来安値(119,200円)を下抜けて下値模索をするのか要注目。

以上をふまえ、

| レベル (最低⭐~ 最高⭐⭐⭐⭐⭐) | |

| ファンダメンタルズ | ⭐⭐⭐⭐ |

| インカムゲイン | ⭐⭐⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 投資口価格モメンタム | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐ (買い) |

と判断しました。

参考になればうれしいです!最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。