直近で今期業績予想の上方修正を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?

足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証グロースからサービス業種のアスカネットです。

最後までお付き合いいただけるとうれしいです!

「上方修正」とは?

企業が決算において以前掲げていた予想利益などの数字を引き上げることを指します。

売り上げ増加や環境改善など、想定していなかった要因によって従来予想以上の達成が見込まれるときに発表されます。

SMBC日興証券HPより

特に利益面が上方修正されると、1株当たり利益(EPS)が上昇する可能性が高くなりますので、

株主還元の方針で、配当性向を定めている会社は、配当性向が一定の場合、EPSが上昇すると1株あたりの配当金も高くなり、投資家が直接恩恵を受けることになります。

例えば、配当性向を30%と定めている会社が、当初の配当金予想は年間1株あたり30円(EPS=100円)だったとします。

この会社が、業績が好調なため上方修正をして、EPS予想が50%増額され、150円に修正されたとしましょう。

そうなった場合、配当金は配当性向30%と定めていますので、配当金も30円から45円(=150×0.3)と15円増額となり、配当金も1.5倍に増額されることになります。

また、配当金等のインカムゲインだけではなく、キャピタルゲイン(売買益)も期待できます。

なぜかというと、上方修正を発表した会社の株は、業績が予想していた以上に良くなったため、株を買いたい投資家が増えますので、株価上昇の大きな要因になるわけです。

ただ時より、会社発表の上方修正後の経営数値がコンセンサス予想(マーケットにおいて支配的になっている予想(数値等))を下回る場合は、「失望売り」といわれ、大きく売り込まれ株価が下落するケースがありますので注意が必要です。

それでは、見ていきましょう!

上方修正の概要

2023年3月6日に、2023年4月期通期連結業績予想の上方修正を発表しています。

2023年4月期通期の業績予想は表1です。

| 売上高 [百万円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 親会社 株主に 帰属する 当期純利益 [百万円] | 1株当たり 当期利益 [円] | |

| 前回 (2022/6/10) 発表予想 | 6,890 | 450 | 490 | 348 | 20.68 |

| 今回修正予想 | 7,000 | 640 | 670 | 470 | 28.16 |

| 増減額 | 110 | 190 | 180 | 122 | ー |

| 増減率[%] | 1.6 | 42.2 | 36.7 | 35.1 | ー |

前回予想と比べ、売上高は微増、利益面は4割前後の増額修正をしています。

修正の理由は、

【売上高】

- 空中ディスプレイ事業の売上は計画に届かないものの、フューネラル事業、フォトブック事業とも厳しい環境の中、計画を上回る売上見込みとなったため、売上高は前回発表予想を若干上回る見込み。

【利益面】

- フューネラル事業において、主力となる画像処理等収入が好調なことを主要因として、セグメント利益が計画を上回る見込み。

- フォトブック事業も、プロフェッショナル写真家向け売上が好調で、製造工場の稼働率が上がるとともに効率的な工場運営を行うことができており、材料費や水道光熱費の上昇などコストアップ要因があるものの、計画を上回るセグメント利益となる見込み。

- 空中ディスプレイ事業は研究開発テーマを絞り込むことにより研究開発費をコントロールできており、その結果、利益は前回発表予想を上回る見込み。

としています。

配当予想に関しては、修正はありませんでした。

どんな会社?

“インターネットから写真集”という新しい写真表現の提案にチャレンジしている「フォトブック事業」。

創業以来のビジネスであり、葬儀葬祭市場に特化した「フューネラル事業」。

空中結像という今までにないユニークな技術で、新しい市場を創造し、夢の実現を目指す「空中ディスプレイ事業」。

それぞれに位置づけや特色が異なる3つの事業を展開している会社です。

具体的には、それぞれ、

- フォトブック事業

デジタルカメラの普及やブロードバンド環境の一般化を背景に、オンデマンド印刷による1冊からの少ロットに対応した個人向け写真集を作成、販売し、関連するソフトウェアの開発 - フューネラル事業

インターネットやクラウドを利用した、葬儀社向け遺影写真のデジタル加工及び動画の配信、葬儀演出サービスやそれらに付随するシステム機器やサプライ用品等の販売 - 空中ディスプレイ事業

空中結像技術を基に、様々な映像画像の新しい表現方法を模索し、

「空中に映像が浮かぶ」という今までにないビジネスにチャレンジ。

を行っています。

2022年4月期通期のセグメント別売上高構成比は、

- フューネラル事業 43.8%

- フォトブック事業 53.9%

- 空中ディスプレイ事業 2.3%

となっており、「フォトブック事業」が最も多く5割強、次に「フューネラル事業」で4割強を占めています。

直近の経営概況

【2023年4月期3Q(2022年5月~2023年1月)の経営成績】

(2023年3月6日発表)

| 決算期 | 売上高 [百万円] (前年 同期比 [%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主 に帰属する 当期純利益 [百万円] (同) |

| 2022年4月期 3Q累計 | 4,688 (11.9) | 369 (162) | 374 (95.7) | 262 (107) |

| 2023年4月期 3Q累計 | 5,200 (10.9) | 483 (30.8) | 497 (32.9) | 349 (33.2) |

| 2023年4月期 通期会社予想 (2023年3月6日 修正) | 7,000 (10.6) | 640 (45.5) | 670 (48.0) | 470 (41.2) |

| 通期予想に対する 3Qの進捗率[%] | 74.2 | 75.4 | 74.1 | 74.2 |

表2の通り、前年同期比 増収増益で、売上高は1割増、利益面は3割強の増益でした。

2023年4月期通期の業績予想は、今回の上方修正後の数値で、前期比 増収増益で、売上高は1割増、利益面は4~5割増を見込んでおり、

通期予想に対する進捗率は、3Q終了時点で、売上高、利益面ともに3/4程度でそこそこです。

【2023年4月期3Qの状況、経営成績の要因】

当3Q累計期間におけるわが国経済は、新型コロナウイルス感染症にかかる行動制限が解除されるなど、経済活動の正常化が進む一方、

ロシアによるウクライナ侵攻の長期化による国際情勢の不安定化、また、円安の進行や原材料価格の高騰、物価上昇による個人消費への影響が懸念されるなど、先行きは極めて不透明な状況となっています。

このような環境の中、同社は、景気動向に左右されにくい葬祭市場に対し、遺影写真等画像映像のデジタル加工や通信出力サービスを主に提供するフューネラル事業、

1冊から本格的写真集という新しい写真のアウトプット手法を提案するフォトブック事業、

空中結像という今までにないユニークな技術で、新しい市場を創造し、夢の実現を目指す空中ディスプレイ事業、それぞれに位置づけや特色が異なる三つの事業を展開しました。

また、2022年12月には、ウェディング市場向けのDXサービスを展開するスタートアップ企業である株式会社リクシィと資本業務提携を行いました。

以上の結果、売上高は前年同期比 微増ですが、利益面は、主にフューネラル事業及びフォトブック事業においてセグメント利益が増加したことにより、同3割強の増益でした。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

主力の「フューネラル事業」と「フォトブック事業」は増収増益、

「空中ディスプレイ事業」は増収で赤字幅縮小でした。

| セグメント | 売上高 [億円] | 営業 利益 [百万円] |

| フューネラル | 2,343 (16.1) | 575 (11.3) |

| フォトブック | 2,733 (7.2) | 583 (19.5) |

| 空中ディスプレイ | 128 (6.3) | △224 (前年同期 △238 百万円) |

セグメント毎の状況は以下です。

<フューネラル事業>

新型コロナウイルス感染症拡大により葬儀の小型化が継続しているものの、葬儀の施行自体はほぼ正常化しています。

葬儀社との新規契約獲得が順調であり、また、既存顧客のシステム機器買替需要が旺盛であったことに加え、全国的に葬儀施行件数が増加した結果、

主力の遺影写真加工収入をはじめ、ハード機器売上、額やペーパーなどのサプライ品売上いずれも順調に増加しました。

葬儀業界向けDXサービスである「tsunagoo」は、機能の継続的な改善やオンラインセミナーの実施などその拡販に努めました。

利益面は、人員不足だった画像処理部門を中心に積極的に採用を進めたほか、採用関連費用や旅費交通費が増加したものの、売上増加の貢献が大きく、セグメント利益は増加しました。

<フォトブック事業>

プロフェッショナル写真家向け市場では、主力であるウェディング向け写真集は新型コロナウイルス感染症の感染拡大の影響は多少残っているものの、遅れていた大都市圏も含め全国的に回復してきています。

また、製品ラインナップを充実させている写真スタジオ向け売上も好調に推移したため、プロフェッショナル写真家向け市場の売上は想定を上回って推移しました。

一般消費者向け市場では、海外旅行や各種イベントの制限的開催、マスク着用の常態化による撮影機会減少が継続しているなど厳しい事業環境となっているため、

OEMは売上減少傾向が継続していますが、自社ブランド「マイブック」は回復傾向が見られています。

このような厳しい状況ですが、各種キャンペーンの実施や新しいサービスである「マイブック年賀状」への取組み、季節商品となるカレンダーや卒業アルバムのプロモーションを進めました。

その結果、一般消費者向け市場は厳しかったものの、プロフェッショナル写真家向け売上が好調だったため、売上を着実に増加させることができました。

利益面は、材料費や水道光熱費など各種値上げによりコストアップとなりましたが、生産体制の効率的運営や稼働率の回復により、セグメント利益は増加しました。

<空中ディスプレイ事業>

当事業は、空中結像技術を用いた新しい画像・映像表現により市場を創造することを目指しており、

独自技術により空中結像を可能にする「ASKA3Dプレート」について、ガラス製、樹脂製それぞれ開発、製造、販売しています。

営業面は、国内は自社営業を主として、海外は代理店を主として販売を進めています。

国内外において、沖縄の首里杜館やトルコの病院施設など設置実績を重ねてきましたが、中東地域の大型サイネージ案件では設置環境の問題等から受注が叶わなかったケースが生じました。

また、店頭での決済端末活用などの有力な実証実験案件は同社で可能な限りのサポートは行っていますが、一定の時間を要している状況です。

中国市場を除き、営業活動は正常化しつつあり、本年1月には世界最大級のIT展示会「CES2023」に北米代理店と共同出展し、ASKA3Dプレートを使用した空中ディスプレイの持つ近未来感やエンターテイメント性を高く評価されました。

製造・開発面では、ガラス製、樹脂製とも外製による生産の安定や大型化への取組みを進めており、成果をあげています。

自社技術開発センターでは、中型のガラス製プレートの製造に開発テーマを絞り込んでおり、ベースとなる小型プレートの精度向上とつなぎ合わせ技術の確立という生産上の課題解決に取り組んでいます。

まだ量産試作段階にまでは至っていないものの、今期中には代理店向けに試作品を販売する予定となっております。

売上につきましては、主にサイネージ向けのガラス製ASKA3Dプレートの販売や製造に必要な金型の売上が発生したため、売上高は前年同四半期実績を上回りました。

費用面では、展示会出展の増加により広告宣伝費が増加し、また、営業活動の活性化により旅費交通費が増加したものの、研究開発テーマの絞り込みによる研究開発費のコントロールなどにより、セグメント損失は前年同四半期に比べ縮小しました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年4月期3Q末時点で88.6%と前期末(87.3%)から1.3ポイント増加しました。

これは主に、未払法人税が前期末比で43.8百万円減少、賞与引当金が60.3百万円減少し、流動負債が合計で97.0百万円減少したことによるものです。

自己資本比率の数値としては良好なレベルです。(20%以上を安全圏内としています。)

株価指標と動向

【2023/3/7(火)終値時点の数値】

- 株価:982円

- 時価総額:171億円

- PER(株価収益率(今期予想)):34.8倍

PERは、同業で時価総額が近い、プラザクリエイト本社(7502) 101倍、鎌倉新書(6184) 103倍、ピクスタ(3416) 9.1倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):2.80倍

- 信用倍率(信用買い残÷信用売り残):2.04倍

- 年間配当金(会社予想):8円(年1回 4月)、年間利回り:0.81%(配当性向 28.4%)

配当利回りは0.81%で、東証グロースの単純平均0.34%(3/6時点) と比較するとやや高い水準です。

表4のように、直近5年間は1株当たり7~11円で推移しており、

配当性向は、30%~50%台です。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2018年4月期 | 10 | 30.1 |

| 2019年4月期 | 11 | 30.9 |

| 2020年4月期 | 10 | 33.6 |

| 2021年4月期 | 7 | 52.3 |

| 2022年4月期 | 7 | 35.4 |

この会社は、

株主に対する利益還元を重要な経営課題として認識しており、配当は、将来の事業展開と経営体質の強化のために必要な内部留保を確保しつつ、

配当性向30%以上を目安に、業績に応じた配当を継続して実施していくことを基本方針としています。

今回の業績の上方修正に伴い、配当性向は28.4%となっていますので、今後の増配も期待できるところです。

また、剰余金の配当は、年1回の期末配当を基本的な方針としています。

【株主優待】

この会社は株主優待があり、毎年4月末に100株以上保有の株主は、自社サービス(MyBook、フォトグッズ、オートアルバムなど)割引利用券 1,000円分が1枚進呈されます。

※400株以上:2枚、2,000株以上:6枚

100株保有の場合、配当金+株主優待(1,000円分)の利回りは1.83%になります。

個人投資家にとって、うれしい内容ですね!

【直近の株価動向】

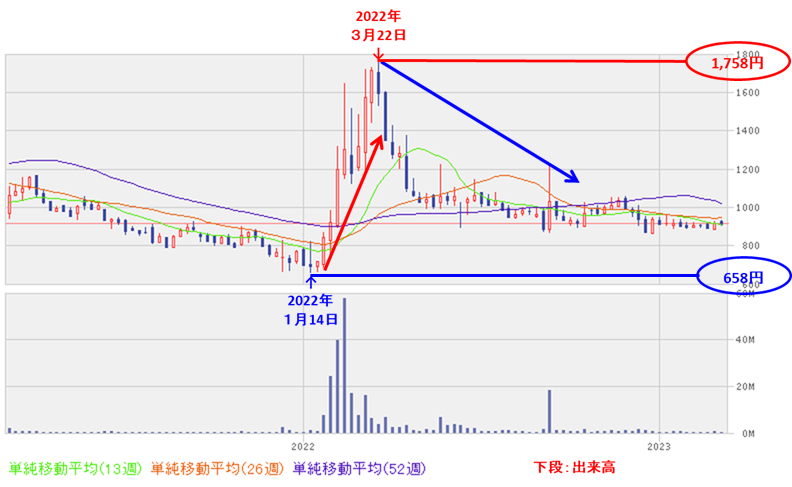

<週足チャート(直近2年間)>

週足ベースの株価は、2022年1月に安値(658円)をつけた後は、一気に上昇し、同年3月に高値(1,758円)をつけました。

しかしその後は、急激に調整し、直近では900円前後で推移しています。

<日足チャート(直近3か月間)>

直近の株価は、昨年末に安値(864円)をつけてから、900~930円程度で推移していましたが、

今回の今3Q決算と通期業績予想の修正を発表した翌営業日(3/7)は、これらを好感されて、窓を開けて出来高を伴い、前日比 67円高(+7.32%)と急騰しました。

今後は、この上昇の勢いを継続し、昨年3月につけた昨年来高値(1,758円)に向かって上昇していくのか、勢いが失速し急騰前の元の値に戻っていくのか、要注目です。

まとめ

【上方修正のインパクト】

- 主力のフューネラル事業、フォトブック事業とも厳しい環境の中、計画を上回る売上見込みとなり、

利益面はフューネラル事業において、主力となる画像処理等収入が好調、フォトブック事業も、プロフェッショナル写真家向け売上が好調で、製造工場の稼働率が上がるとともに効率的な工場運営を行っており、

2023年4月期通期業績予想を、前回予想と比べ、売上高は微増、利益面は4割前後の増額修正をし、インパクトは大きい。 - 配当金の増配発表はなかったが、配当性向 30%以上(現時点の予想配当では28.4%)の会社方針から、今後増配の可能性もある。

【業績】

- 今期(2023年4月期)3Qの業績は、新型コロナウイルス感染症拡大からの正常化により、葬儀の施行やウェディングが回復しており、

前年同期比 増収増益で、売上高は1割増、利益面は3割強の増益で好調。 - 今期の通期予想は、今回の上方修正後の数値で、

前期比 増収増益で、売上高は1割増、利益面は4~5割増を見込む。 - その通期予想に対する進捗率は3Q終了時点で、売上高、利益面ともに3/4程度でそこそこ。

【株主還元】

- 配当利回り(会社予想)は0.81%で、東証グロースの単純平均 0.34%(3/6時点) と比較するとやや高い水準。

- 直近5年間は、1株当たり7~11円で推移しており、

配当性向は、30%~50%台。 - 会社の方針は、配当性向30%以上を目安に、業績に応じた配当を継続して実施していくとしている。

- 株主優待があり、毎年4月末に100株以上保有の株主は、自社サービス(MyBook、フォトグッズ、オートアルバムなど)割引利用件 1,000円分が1枚進呈される。(※400株以上:2枚、2,000株以上:6枚)

100株保有の場合、配当金+株主優待(1,000円)の利回りは1.83%になる。

【流動性】

- 直近の出来高の5日平均は3,903百株、25日平均は1,237百株で、流動性はやや高い水準。(1,000百株を平均水準とした。)

【株価モメンタム】

- 週足ベースの株価は、2022年1月に安値(658円)をつけた後は、一気に上昇し、同年3月に高値(1,758円)をつけた。

しかしその後は、急激に調整し、直近では900円前後で推移。 - 直近の株価は、昨年末に安値(864円)をつけてから、900~930円程度で推移していたが、

今回の今3Q決算と通期業績予想の修正を発表した翌営業日(3/7)は、これらを好感されて、窓を開けて出来高を伴い、前日比 67円高(+7.32%)と急騰。 - 今後の株価は、この上昇の勢いを継続し、昨年3月につけた昨年来高値(1,758円)に向かって上昇していくのか、勢いが失速し急騰前の元の値に戻っていくのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 上方修正の インパクト | ⭐⭐⭐⭐ |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。