こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードから建設業種のヴィスです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と分売値段は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大5,000株まで購入できます。

早ければ3/8(水)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定期間 | 2023 年 3 月 9 日(木) |

| 分売数量 | 164,000 株 (発行済み株式総数 8,211,550株の約2.00%) |

| 分売値段 | 998 円 (3/9決定:終値 1,018 円) |

| ディスカウント率 | 1.96 % (3/9決定) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 5,000 株 |

【立会外分売実施の目的】

- 「流通株式比率」について、スタンダード市場区分における上場維持基準(25%以上)を満たしていないため、

主要株主による保有株式の売却により、その基準の充足を図るため。

としています。

この会社は、2021年12月に同社が発表した、「新市場区分における「スタンダード市場」の選択と上場維持基準の適合に向けた計画書についてのお知らせ」によると、

上場基準のうち、「流通株式比率」(基準:25%以上)が移行基準日(2021年6月30日)時点で24.8%となっており、この基準のみ満たしていません。

これを、今回の立会外分売により、流通株式数を増加させることを企図しています。

今回の分売の株式数は、発行済み株式総数の約2%ですので、分売で市場に流通する株数が増加して、東証スタンダードの上場維持基準(25%以上)に達する見込みです。

また、今回の分売数量は、発行済み株式総数の約2.00%とほどほどの数量(※1)です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は664百株、25日平均は663百株(3/2時点)で、流動性は低い水準です。

そして、今回の分売数量(1,640百株)は、1日の出来高(25日平均:663百株)の約2.47倍で、この銘柄の通常の出来高からすると分売数量は少なめといえます。

どんな会社?

「はたらく人々を幸せに。」というフィロソフィーのもと、

デザインを切り口として企業の抱える課題を解決するオフィスコンサルティングサービスを提供しており、

オフィス空間のデザインの提供を柱として、

企業ロゴや会社案内といった印刷物等のグラフィックデザイン、企業のコーポレートサイトやリクルーティングサイトといったWEBデザイン等も併せて提供することで、

顧客の企業価値の向上を図るデザイナーズオフィス事業を行っている会社です。

事業セグメントは、「デザイナーズオフィス事業」と「VISビル事業」の2つがあり、それぞれ、

- デザイナーズオフィス事業

オフィスデザインとして設計・レイアウト、インテリアデザイン、ファニチャーの選定・手配など、その他としてグラフィックデザイン、WEB制作などのオフィスに存在する目に見えるもの全てのデザインするサービス - VISビル事業

デザイナーズオフィスビルとしてフロアデザインを同社が一手に受け持つ事業を展開

を行っています。

2022年3月期通期のセグメント別売上高構成比は、

- デザイナーズオフィス事業 98.8%

- VISビル事業 1.2%

となっており、ほぼ「デザイナーズオフィス事業」で占めています。

直近の経営概況

【2023年3月期3Q(2022年4月~2022年12月)の経営成績】

(2023年2月14日発表)

| 決算期 | 売上高 [億円] (前年同期比 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主に 帰属する 当期純利益 [百万円] (同) |

| 2022年3月期 3Q累計 | 72.4 (30.4) | 525 (102) | 527 (103) | 347 (92.0) |

| 2023年3月期 3Q累計 | 97.4 (34.3) | 926 (76.3) | 919 (74.3) | 614 (76.9) |

| 2023年3月期 通期会社予想 (2023年2月14日 修正) | 131 (22.9) | 1,265 (25.4) | 1,258 (24.3) | 845 (22.9) |

| 通期予想に対する 3Qの進捗率[%] | 73.8 | 73.2 | 73.0 | 72.6 |

2022年4月1日に、ワークデザイン関連の子会社(株式会社ワークデザインテクノロジーズ)を設立したことから、今期から連結決算に移行しており、単純比較はできませんが、

表2の通り、前年同期比 増収増益で、売上高は3割強増、利益面は7~8割の増益で好調でした。

2023年3月期通期の業績予想は、今3Q決算発表と同時に上方修正しており、

こちらも単純比較はできませんが、前期比 増収増益で売上高は2割強増、利益面は2~3割の増益を予想しています。

通期予想に対する進捗率は、3Q終了時点で、売上高、利益面ともに3/4程度でそこそこです。

【2023年3月期3Qの状況、経営成績の要因】

国内におけるオフィスビル賃貸市場は、東京ビジネス地区(千代田区、中央区、港区、新宿区、渋谷区)で既存ビルに大型成約の動きがあったものの、縮小等に伴う解約の影響もあったことから、2022年12月時点の平均空室率は6.47%(2022年3月時点6.37%)と増加しました(出所:三鬼商事株式会社「オフィスマーケットデータ」)。

また、テレワークやオンラインミーティングの増加などに伴い、オフィスに対する考えや目的が大きく変化しており、オフィスの適正化を図るとともに社員満足度向上を目指す企業が増加しています。

このような経済環境のもと、同社グループは、成長企業やはたらき方の見直しに積極的な企業を中心に営業活動を行うとともに、

はたらき方に関する企業の課題をサポートし、多様化するはたらき方をデザインするワークデザインカンパニーとして企業の成長に貢献しました。

以上の結果、表2の経営成績となっています。

【セグメント別の業績】

同社は、ワークデザインカンパニーとして『はたらく』に関連するサービスをワンストップで提供する方向性を打ち出すため、

1Q連結会計期間より、報告セグメントを従来の「デザイナーズオフィス事業」、「VISビル事業」から「ブランディング事業」、「コンサルティング・ワークスタイリング事業」に変更しています。

<新セグメント>

- ブランディング事業

オフィスデザイン、WEBデザイン、グラフィックデザイン(従来のデザイナーズオフィス事業) - コンサルティング・ワークスタイリング事業

- 従業員エンゲージメント向上支援サービス、オフィス最適化支援サービス、既存ビルのバリューアップ(従来のデザイナーズオフィス事業)

- 働く場の提供(The Placeの運営)(従来のVISビル事業)

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上高 [百万円] | セグメント 利益 [百万円] |

ブランディング | 9,244 | 996 |

| コンサルティング・ ワークスタイリング | 496 | 8 |

セグメント別の状況は以下です。

<ブランディング事業>

ブランディング事業では、オフィスデザイン・ウェブデザイン・グラフィックデザインをワンストップで提供しており、

WEBマーケティングによる新規顧客の獲得及び既存顧客へのフォローを継続して行ったことで、成長企業を中心に受注獲得を行いました。

<コンサルティング・ワークスタイリング事業>

コンサルティング・ワークスタイリング事業では、組織改善サーベイ「ココエル」・ワークプレイス可視化レポート「wit(ウィット)」の販売及びはたらき方をデザインするワークプレイス「The Place」の運営エリアの拡大を行いました。

また、ワークデザインプラットフォーム開発を専業とする100%子会社の㈱ワークデザインテクノロジーズを設立し、コンサルティング領域の拡大に向けた先行投資である研究開発を行っています。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年3月期3Q末時点で68.6%と前期末(61.8%)から6.8ポイント増加しました。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

【今期(2023年3月期通期)業績の見通し】

今3Qの決算発表と同時に、2023年3月期通期連結業績予想の上方修正を発表しています。

2023年3月期通期の業績予想は表4です。

| 売上高 [億円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 親会社 株主に 帰属する 当期純利益 [百万円] | 1株当たり 当期利益 [円] | 1株当たり 年間配当金 [円] | |

| 前回 (2022/5/13) 発表予想 | 117 | 1,152 | 1,144 | 750 | 91.53 | 19 |

| 今回修正予想 | 131 | 1,265 | 1,258 | 845 | 103.03 | 21 |

| 増減額 | 14.4 | 113 | 113 | 94 | ー | 2 |

| 増減率[%] | 12.3 | 9.9 | 9.9 | 12.6 | ー | 10.5 |

前回予想と比べ、売上高は1割強増、利益面は1割前後の増額修正をしています。

修正の理由は、

- 当3Q連結累計期間において、成長企業を中心に WEB マーケティングによる新規顧客の獲得及び既存顧客へのフォローを継続して行った結果、

1億円以上の大規模案件を 14 件獲得したことで、受注高は 9,749 百万円、売上高は 9,741 百万円と、どちらも過去最高となった。 - 現在の受注状況等を鑑みて、2023 年3月期の通期業績は売上高及び各段階利益が前回発表予想を上回る見込みとなった。

としています。

配当予想に関しても、配当性向 20%を基準としていることから、上記の上方修正に伴い、年間1株当たり19円を2円増配し、21円(期末一括配当)に修正しています。

株主にとってうれしい内容ですね!

株価指標と動向

【2023/3/2(木)終値時点の数値】

- 株価:984円

- 時価総額:80.8億円

- PER(株価収益率):9.29倍

PERは、同業で時価総額が近い、明豊ファシリティワークス(1717) 14.4倍、イトーキ(7972) 9.3倍、乃村工藝社(9716) 33.2倍と比較すると、低い水準です。

- PBR(株価純資産倍率):1.76倍

- 信用倍率(信用買い残÷信用売り残):23.9倍

- 年間配当金(予想):21円(年1回 3月)、年間利回り:2.13%(配当性向 20.3%)

配当利回りは2.13%で、東証スタンダードの単純平均 2.20%(3/2時点) と同水準です。

表5のように、直近5年間の配当金は、1株当たり8~18.3円で推移しており、

配当性向は、20%前後で安定しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2018年3月期 | 13.3 | 20.2 |

| 2019年3月期 | 18.3 | 20.1 |

| 2020年3月期 | 15 | 16.9 |

| 2021年3月期 | 8 | 19.7 |

| 2022年3月期 | 17 | 20.2 |

この会社は、

株主に対する利益還元を経営の重要課題の一つとして認識しており、安定した配当を継続的に実施していくことを基本方針としています。

利益配分は、収益力を強化し、継続的かつ安定的に配当を行うため、配当性向 20%を基準としています。

【直近の株価動向】

<週足チャート(直近2年間)>

週足ベースの株価は、2021年8月の安値(534円)から、右肩上がりの上昇トレンドでずっと推移し、今年2月に上場来高値(1,284円)をつけています。

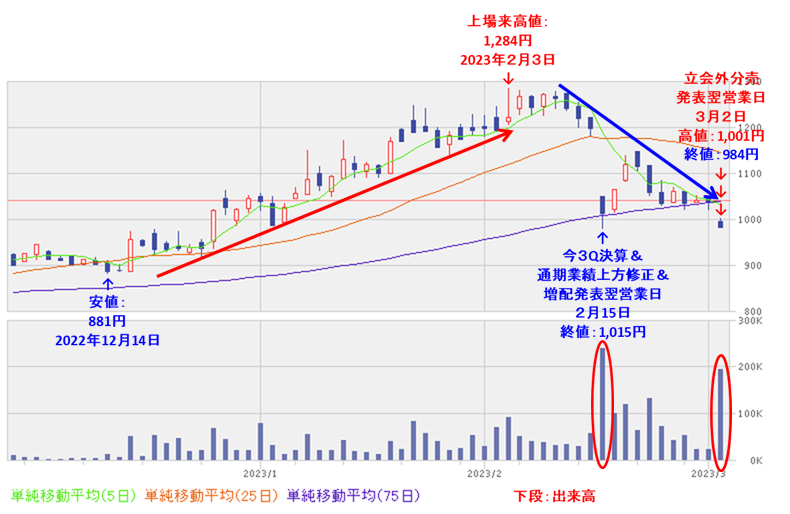

<日足チャート(直近3か月間)>

直近の株価は、昨年12月に安値(881円)をつけた後は上昇基調で推移し、今年2月3日に上場来高値をつけました。

しかしその後は調整し、今3Q決算発表と通期業績の上方修正、増配を発表した翌営業日(2/15)は、期待値に届かなかったのか、窓を開けて売られ前日比 185円安(-15.4%)と急落しました。

そして今回の立会外分売発表の翌営業日(3/2)も、2月の急落の流れを引き継ぎ、前日比 56円安(-5.38%)と下落しています。

今後は、昨年12月につけた安値(881円)を下抜けずに下げ止まり、上昇に転じていくのか、下抜けて下値模索をするのか要注目です。

まとめ

【業績】

- 今期(2023年3月期)3Qの業績は、WEBマーケティングによる新規顧客の獲得及び既存顧客へのフォローを継続して行ったことで、成長企業を中心に受注獲得を行い、1億円以上の大規模案件を 14 件獲得し、

今期から連結決算に移行したため単純比較はできないが、前年同期比 増収増益で、売上高は3割強増、利益面は7~8割の増益で好調。 - 今期通期予想は、こちらも単純比較はできないが、今3Q決算発表と同時に受注状況が好調なため、上方修正しており、

前期比 増収増益で、売上高は2割強増、利益面は2~3割の増益を見込んでいる。 - 通期業績予想に対する進捗率は3Q終了時点で、売上高、利益面ともに3/4程度でそこそこ。

【株主還元】

- 配当利回り(予想)は2.13%で、東証スタンダードの単純平均 2.20%(3/2時点) と同水準。

- 直近5年間の配当金は、年間1株あたり8~18.3円で推移しており、

配当性向は20%前後で安定している。 - 会社の方針は、安定した配当を継続的に実施していくことを基本方針としており、収益力を強化し、継続的かつ安定的に配当を行うため、配当性向 20%を基準としている。

【流動性・分売数量】

- 直近の出来高の5日平均は664百株、25日平均は663百株(3/2時点)で、流動性は低い水準。

- 分売数量は、発行済み株式総数の約2.00%とほどほどの数量で、

この銘柄の1日の平均的な出来高の約2.47倍であり、それからすると少なめの数量。

【株価モメンタム】

- 週足ベースの株価は、2021年8月の安値(534円)から、右肩上がりの上昇トレンドでずっと推移し、今年2月に上場来高値(1,284円)をつけた。

- 直近の株価は、昨年12月に安値(881円)をつけた後は上昇基調で推移し、今年2月3日に上場来高値をつけた。

しかしその後は調整し、今3Q決算発表と通期業績の上方修正、増配を発表した翌営業日(2/15)は、期待値に届かなかったのか、窓を開けて売られ前日比 185円安(-15.4%)と急落。 - そして今回の立会外分売発表の翌営業日(3/2)も、2月の急落の流れを引き継ぎ、前日比 56円安(-5.38%)と下落。

- 今後の株価は、昨年12月につけた安値(881円)を下抜けずに下げ止まり、上昇に転じていくのか、下抜けて下値模索をするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。