直近で自己株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?

足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから繊維製品業種のTSIホールディングスです。

最後までお付き合いいただけるとうれしいです!

「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

【自社株買いのメリットとデメリット】

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。

(配当とともに株主還元の一つ) - 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。 - 株価は「割安」というメッセージを送ることができる。

自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることも多いです。

| 自社株買い発表日 | 2023年1月13日(金) |

| 取得期間 | 2023年1月16日~ 9月29日 |

| 取得株式の総数 | 普通株式 500 万株(上限) (発行済株式総数(自己株式を除く)に対する割合:5.8%) |

| 取得金額の総額 | 20 億円(上限) ※取得株数の上限で割ると1株あたり400円換算 |

| 取得方法 | (言及無し) |

【自社株買いを行う理由】

- 経営環境の変化に対応した機動的な資本政策の遂行

- 株主還元策の一環

としています。

自己株式の取得数量は、発行済み株式総数(自己株式を除く)の5.8%と自社株買いの数量としてはかなり多い数量(※1)です。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、今回の自社株買いで取得した全数を2023年10月末に消却予定としており、株数の減少により1株当たり利益が増加する見込みですので、株価にはポジティブな内容です。

さらに、現在保有している自己株式のうち、約1,000万株を2023年1月末に消却することを発表しており、

自社株買いの数量と合わせて、約1,500万株を今年の10月末に消却することになります。

また、直近の出来高(売買が成立した株式の数量)の5日平均は6,143百株、25日平均は2,759百株で、流動性は高い水準です(1,000百株を平均水準としています)。

どんな会社?

「私たちは、ファッションを通じて、人々の心を輝かせる価値を創造し、明日を生きていく歓びを、社会と共に分かち合います。」という経営理念を掲げ、

ファッション・アパレル商品の製造販売のアパレル関連事業を主力とし、

これに附帯する販売代行及び人材派遣事業、合成樹脂製品の製造販売事業、店舗設計監理事業、飲食事業、化粧品、香水、石鹸等の仕入及び販売事業などのその他の事業から構成された持ち株会社です。

事業セグメントは、「アパレル関連事業」と「その他の事業」の2つがあり、それぞれ、

- アパレル関連事業

主に衣料品の企画、製造、販売、ライセンスブランド事業及び生産・物流事業 - その他の事業

販売代行及び人材派遣事業、合成樹脂関連事業、店舗設計管理事業及び飲食事業等

を行っています。

2022年2月期通期のセグメント別売上高構成比は、

- アパレル関連事業 96.7%

- その他 3.3%

となっており、「アパレル関連事業」がほどんどを占めています。

直近の経営概況

【2023年2月期3Q(2022年3月~2022年11月)の経営成績】

(2023年1月13日発表)

| 決算期 | 売上高 [億円] (前年 同期比 [%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主に 帰属する 当期純利益 [百万円] (同) |

| 2022年2月期 3Q累計 | 1,039 (6.9) | 5,180 (黒字 転換) | 6,239 (黒字 転換) | 5,465 (黒字 転換) |

| 2023年2月期 3Q累計 ※2 | 1,154 (11.1) | 3,726 (△28.1) | 5,061 (△18.9) | 4,621 (△15.4) |

| 2023年2月期 通期会社予想 | 1,540 (9.7) | 1,800 (△59.5) | 3,300 (△43.4) | 2,400 (134) |

| 通期予想に対する 3Qの進捗率[%] | 74.9 | 207 | 153 | 192 |

※2:「収益認識に関する会計基準」等を1Q連結会計期間の期首から適用しており、2023年2月期3Qに係る各数値については、当該会計基準等を適用した後の数値。

表2の通り、会計基準が異なるので単純比較はできませんが、前年同期比 増収減益で、売上高は1割強増、利益面は2割前後の減益でした。

2023年2月期通期の業績予想は、こちらも単純比較はできませんが、前期比 増収減益で、売上高は1割増、利益面は営業利益と経常利益は4~6割の減益ですが、純利益は2.3倍増を予想しており、

その通期予想に対する進捗率は、3Q終了時点で、売上高は3/4程度でそこそこですが、利益面は2倍以上と通期見込みを大幅に超過しています。

【2023年2月期3Qの状況、経営成績の要因】

当3Q連結累計期間(2022年3月1日から2022年11月30日まで)における当アパレル業界は、新型コロナウイルス感染症における行動制限の緩和により、徐々に外出需要が回復してきたことに伴い、個人消費の伸長が期待されました。

しかしながら、ロシア・ウクライナ情勢などによる世界的な資源価格高騰及び急激な円安の影響並びに新型コロナウイルス感染症における再度の感染者増により、依然として先行き不透明な状況が続いています。

このような経営環境のもと同社グループは、2022年4月に公表した2025年に向けた新たな中期経営計画「TSI Innovation Program 2025(TIP25)」に基づき、

引き続きデジタルトランスフォーメーション(DX)の進展に伴う社会環境や顧客のライフスタイルの変化に対応し、自社の独創的な提供価値を創出すべく、抜本的な改革を進めるべく努めてきました。

ファッションエンターテインメントのかたちを創造すべく、EC拡大を主として成長事業領域への投資に注力するとともに、不採算店舗の撤退から大型店舗出店や一等地への再出店へとフェーズを移行し、魅力的な店舗開発に取り組むことで収益構造の改革を目指しています。

さらに、2022年3月に同社グループ会社の1社統合を目指した取り組みの第2弾として実施した吸収合併(子会社である㈱TSIを吸収合併存続会社、㈱上野商会を吸収合併消滅会社とする吸収合併)により、

これまで築き上げてきたブランドの個性を活かしつつ、確実に収益力を強化するために、両社の重複機能を減らし、組織構造をスリム化することで損益分岐点を引き下げるとともに、グループ全体としてのガバナンスの強化を図ってきました。

また、2022年9月20日付で実施した本社の移転及びこれに伴う各事業のオフィス集約により、グループ会社を含めた事業全体の効率化を進めています。

同社グループとしては、グループ各社の店頭売上確保やECによる販売強化を図るとともに、商品の仕入を厳しく見極めて適正基準まで抑えるなど、過剰在庫の抑制並びに原価の抑制などの措置に徹底して努めているものの、

前年同四半期に実施した新型コロナウイルス感染症の蔓延に伴う緊急的な販管費抑制の反動もあり、依然として厳しい状況が続いています。

この結果、表2の経営成績となりました。

【セグメント別の売上高】

セグメント別の売上高は表3のようになっています。

| セグメント | 売上高 [億円] (前年同期比 増減率[%]) |

| アパレル関連 | 1,115 (11.3) |

| その他 | 43.8 (14.3) |

主力のアパレル関連事業、その他の事業ともに前年同期比 増収の結果でした。

セグメント毎の状況は以下です。

<アパレル関連事業>

アパレル関連事業を構成する各子会社は、前述した中期経営計画(TIP25)に基づき、成長事業領域への投資、リアル店舗の改革とEC販路へのシフトを行うことにより収益力の強化に注力しました。

既存事業は、ストリートブランドの「ハフ」、レディースブランドの「ル フィル」、ミリタリーファッションを主軸とする「アヴィレックス」、アウトドアファッションを主軸とする「アンドワンダー」などが、特色を活かした商品を展開することにより収益力の拡大を推進しました。

<その他の事業>

販売代行及び人材派遣事業を営む㈱エス・グルーヴ、合成樹脂製品の製造販売を行う㈱トスカバノック、店舗設計監理や飲食事業を営む㈱プラックス、化粧品、香水、石鹸等の仕入及び販売を行うLaline JAPAN㈱、

そして米国カリフォルニア州で人気のオーガニックカフェを日本で運営するUrth Caffe JAPAN㈱などの事業を行いました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年2月期3Q末時点で69.4%と前期末(69.2%)から0.2ポイント増加しました。

これは主に、利益剰余金が前期末比で4,374百万増加し、株主資本が合計で2,224百万円増加したこと等によるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

【今期(2023年2月期通期)業績の見通し】

2022年10月12日に公表された、「第2四半期(累計)の業績予想と実績との差異並びに通期連結業績予想の修正(上方修正)に関するお知らせ」から、変更はありません。

株価指標と動向

【2023/1/16(月)終値時点の数値】

- 株価:460円

- 時価総額:440億円

- PER(株価収益率(今期予想)):16.2倍

PERは、同業で時価総額が近い、オンワードホールディングス(8016) 15.2倍、三陽商会(8011) 9.8倍、ワコールホールディングス(3591) 17.4倍と比較すると、高めの水準です。

- PBR(株価純資産倍率):0.40倍

- 信用倍率(信用買い残÷信用売り残):0.88倍

- 年間配当金(会社予想):7円(年1回 2月)、年間利回り:1.52%(配当性向 25.3%)

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2018年2月期 | 17.5 | 55.5 |

| 2019年2月期 | 17.5 | ー (最終赤字) |

| 2020年2月期 | 17.5 | 74.7 |

| 2021年2月期 | 0 | ー |

| 2022年2月期 | 5 | 44.2 |

配当利回りは1.52%で、東証プライムの単純平均2.46%(1/13時点) と比較すると低い水準です。

表4のように、直近5年間の配当金は、年間1株あたり0~17.5円で推移しており、今期は前期に比べ2円増配の予定です。

配当性向は、無配や最終赤字の年を除き、40%台~70%台と高めに推移しています。

この会社は、

企業価値の長期的な向上を図りつつ安定的な配当水準を維持することを重要な基本方針としており、

当該基本方針を前提に経営環境、業績、財務の健全性等を総合的に勘案したうえで、株主への利益還元を図っています。

また、内部留保については、新規出店等の設備投資並びに新規ブランド及び新事業の開発等、資本効率の向上に資する投資に充当し、企業価値の向上を図ることを基本方針としています。

自己株式の取得は、同社グループの資本政策並びに株主還元策の一環として検討し、時宜に適った決定をしています。

【株主優待】

この会社は株主優待があり、毎年8月末と2月末に100株以上の株主は、同社グループ各社が運営する各ECサイトで購入する商品について、20%割引となる優待券(1冊(7枚綴))が進呈されます(一部ブランドを除く)。

(500株以上:2冊、1,000株以上:3冊)

また、長期(3年以上)保有の場合は、優待券は2冊に増加します。

(500株以上:3冊、1,000株以上:4冊)

TSIホールディングスのブランド服等にご興味ある方はいいですね。

詳細は、こちらのページをご参照ください。

また、今回の自社株買い発表と同時に、既存の優待制度に加えて、新たな株主優待制度が導入されるという発表がありました。

対象は、毎年2月末時点で 1,000 株(10 単元)以上を保有する株主で、

内容は、同社ブランドの株主限定品や社会貢献活動への寄付等の中から株主様が選択可能な「えらべる株主優待」

となっており、具体的な内容は5月末以降に発表される予定です。

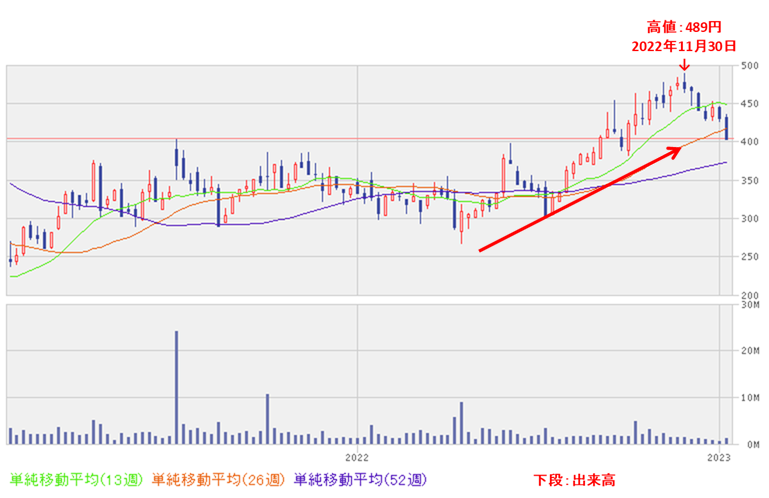

【直近の株価動向】

<週足チャート(直近2年間)>

週足ベースの株価は、2021年の年始から、高値切り上げ安値切り上げの上昇トレンドで推移しており、昨年11月末に昨年来高値(489円)をつけました。

しかしそれ以降は調整中です。

<日足チャート(直近3か月間)>

直近の株価は、昨年来高値をつけてからは下落基調で推移し、1/13に安値(403円)をつけましたが、

今回の自社株買い発表と今3Qの決算を発表した翌営業日(1/16)は、自社株買いと決算内容を好感されてか、窓を開けて出来高を伴い急伸し、前日比 56円高(+13.8%)で終了しました。

今後は、昨年来高値(489円)に向かって上昇を継続していくのか、勢いが失速し、急騰前の元の値に戻っていくのか、要注目です。

まとめ

【業績】

- 今期(2023年2月期)3Qの業績は、EC拡大を主として成長事業領域への投資に注力したが、前年同四半期に実施した新型コロナウイルス感染症の蔓延に伴う緊急的な販管費抑制の反動があり、会計基準が異なるので単純比較はできないが、

前年同期比 増収減益で、売上高は1割強増、利益面は2割前後の減益。 - 今期の業績予想は、こちらも単純比較はできないが、

前期比 増収減益で、売上高は1割増、利益面は営業利益と経常利益は4~6割の減益だが、純利益は2.3倍増を予想。 - この通期予想に対する進捗率は、3Q終了時点で、売上高は3/4程度でそこそこだが、利益面は2倍以上と通期見込みを大幅に超過。

【株主還元】

- 配当利回り(会社予想)は1.52%で、東証プライムの単純平均 2.46%(1/13時点) と比較すると低い水準。

- 直近5年間の配当金は、年間1株あたり0~17.5円で推移しており、今期は前期に比べ2円増配の予定。

配当性向は、無配や最終赤字の年を除き、40%台~70%台と高めで推移。 - 株主優待があり、毎年8月末と2月末に100株以上の株主は、同社グループ各社が運営する各ECサイトで購入する商品について、20%割引となる優待券(1冊(7枚綴))が進呈される。また、長期(3年以上)保有の場合は、優待券は2冊に増加。

- 今回の自社株買い発表と同時に、既存の優待制度に加えて、新たな株主優待制度が導入されるという発表があり、

毎年2月末時点で 1,000 株(10 単元)以上を保有する株主は、同社ブランドの株主限定品や社会貢献活動への寄付等の中から株主様が選択可能な「えらべる株主優待」が進呈される。

【自社株買い数量・流動性】

- 自社株買い数量は、発行済み株式総数(自己株式を除く)の5.8%とかなり多い数量。

- 今回の自社株買いで取得した全数を2023年10月末に消却予定で、

さらに、現在保有している自己株式のうち、約1,000万株を2023年1月末に消却し、自社株買いの数量と合わせて、約1,500万株を今年の10月末に消却の予定。消却による株数の減少により1株当たり利益の増加となり、株価にはポジティブな内容。 - 直近の出来高の5日平均は6,143百株、25日平均は2,759百株で、流動性は高い水準。

【株価モメンタム】

- 週足ベースの株価は、2021年の年始から、高値切り上げ安値切り上げの上昇トレンドで推移し、昨年11月末に昨年来高値(489円)をつけたが、

それ以降は調整中。 - 直近の株価は、昨年来高値をつけてからは下落基調で推移し、1/13に安値(403円)をつけたが、

今回の自社株買い発表と今3Qの決算を発表した翌営業日(1/16)は、自社株買いと決算内容を好感されてか、窓を開けて出来高を伴い急伸し、前日比 56円高(+13.8%)で終了。 - 今後の株価は、昨年来高値(489円)に向かって上昇を継続していくのか、勢いが失速し、急騰前の元の値に戻っていくのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。