直近で今期業績予想の上方修正を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?

足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから繊維製品業種の三陽商会です。

最後までお付き合いいただけるとうれしいです!

「上方修正」とは?

企業が決算において以前掲げていた予想利益などの数字を引き上げることを指します。

売り上げ増加や環境改善など、想定していなかった要因によって従来予想以上の達成が見込まれるときに発表されます。

SMBC日興証券HPより

特に利益面が上方修正されると、1株当たり利益(EPS)が上昇する可能性が高くなりますので、

株主還元の方針で、配当性向を定めている会社は、配当性向が一定の場合、EPSが上昇すると1株あたりの配当金も高くなり、投資家が直接恩恵を受けることになります。

例えば、配当性向を30%と定めている会社が、当初の配当金予想は年間1株あたり30円(EPS=100円)だったとします。

この会社が、業績が好調なため上方修正をして、EPS予想が50%増額され、150円に修正されたとしましょう。

そうなった場合、配当金は配当性向30%と定めていますので、配当金も30円から45円(=150×0.3)と15円増額となり、配当金も1.5倍に増額されることになります。

また、配当金等のインカムゲインだけではなく、キャピタルゲイン(売買益)も期待できます。

なぜかというと、上方修正を発表した会社の株は、業績が予想していた以上に良くなったため、株を買いたい投資家が増えますので、株価上昇の大きな要因になるわけです。

ただ時より、会社発表の上方修正後の経営数値がコンセンサス予想(マーケットにおいて支配的になっている予想(数値等))を下回る場合は、「失望売り」といわれ、大きく売り込まれ株価が下落するケースがありますので注意が必要です。

それでは、見ていきましょう!

上方修正の概要

2022年12月27日に、2023年2月期通期業績予想の上方修正を行っています。

2023年2月期通期の連結業績予想は表1です。

| 売上高 [億円] | 営業利益 [百万円] | 経常利益 [百万円] | 親会社株主に 帰属する 当期純利益 [百万円] | 1株当たり 当期純利益 [円] | 1株当たり 配当金 [円] | |

| 前回(2022/10/6) 発表予想 | 566 | 1,600 | 1,750 | 1,440 | 118.58 | 50 |

| 今回修正予想 | 575 | 1,900 | 2,000 | 1,550 | 128.49 | 54 |

| 増減額 | 9 | 300 | 250 | 110 | ー | 4 |

| 増減率[%] | 1.6 | 18.8 | 14.3 | 7.6 | ー | 8.0 |

前回予想と比べ、営業収益は微増、利益面は1割弱~2割弱の増額修正をしています。

修正の理由は、

- 本日公表した 2023 年2月期3Qにおける累計実績の順調な推移と4Qの見込みを踏まえ、2022 年 10 月 6 日に公表した 2023 年 2 月期の通期連結業績予想を修正した。

としています。

なお、配当予想に関しては、DOE(株主資本配当率)2%の配当を2023 年 2 月期より前倒して実施することとし、

今回の通期業績予想の修正に伴い、前回予想の50円から 4 円増額し、1株当たり 54 円に修正しています。

どんな会社?

ファッションを通じ、美しく豊かな生活文化を創造し、社会の発展に貢献していくことを目指し、

衣料品等繊維製品の製造・販売を主な事業内容としている会社です。

同社グループの事業は、アパレルを核とする「ファッション関連事業」の単一セグメントです。

また、2022年2月期通期の服種別売上高構成比は、

- 紳士服・洋品 36.9%

- 婦人服・洋品 51.4%

- 服飾品他 11.7%

となっており、「婦人服・洋品」が5割強を占めています。

直近の経営概況

【2023年2月期3Q(2022年3月~2022年11月)の経営成績】

(2022年12月27日発表)

| 決算期 | 売上高 [億円] (前年 同期比 [%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主に 帰属する 当期純利益 [百万円] (同) |

| 2022年2月期 3Q累計 | 274 (2.1) | △1,186 (赤字幅 縮小) | △978 (赤字幅 縮小) | △1,020 (赤字幅 縮小) |

| 2023年2月期 3Q累計 ※1 | 419 (ー) | 1,028 (黒字 転換) | 1,163 (黒字 転換) | 985 (黒字 転換) |

| 2023年2月期 通期会社予想 ※1 (2022年12月27日 修正) | 575 (ー) | 1,900 (ー) | 2,000 (ー) | 1,550 (ー) |

| 通期予想に対する 3Qの進捗率[%] | 72.9 | 54.1 | 58.1 | 63.5 |

※1:「収益認識に関する会計基準」等を1Q連結会計期間の期首から適用しており、当該基準等適用前の前期の実績値に対する増減率は記載なし。

表2の通り、会計基準が異なるので単純比較はできませんが、前年同期比 増収増益で、売上高は5割強増、利益面は黒字転換と好調でした。

2023年2月期通期の業績予想は、上方修正後の数値で、こちらも単純比較はできませんが、前期比 増収増益で、売上高は5割弱増、利益面は黒字転換(純利益は2.3倍の増益)を予想しており、

その通期予想に対する進捗率は、3Q終了時点で、売上高は3/4程度でそこそこですが、利益面は6割前後で遅れぎみです。

【2023年2月期3Qの状況、経営成績の要因】

当アパレル・ファッション業界は、新型コロナウイルス感染症の影響は依然継続しているものの、期間を通して行動制限に繋がる規制が実施されなかったこともあり市況は概ね好転しています。

10月以降は入国制限の緩和に伴いインバウンド需要も回復基調で推移し市況押上げ要因になりました。

こうした状況の下、同社グループにおいては、行動制限の緩和による外出機会の増加や百貨店・直営店の集客が回復したことを受けて、コートを始めとした重衣料が堅調に推移したことや10月以降は一部ブランドにおいてインバウンド需要の回復も見られたこと等により売上高は計画を上回りました。

加えて、本年4月14日に公表いたしました「中期経営計画(2023年2月期~2025年2月期)」に則り、インベントリーコントロール(仕入の20%プール枠を活用した過剰仕入の抑制)の強化、プロパー販売(値下げせずに定価で売ること)強化と値引販売の値引き率の抑制等の施策を継続推進したことにより、売上総利益も計画を上回りました。

また、販売費及び一般管理費についても、引き続き抑制に努めたことで、売上高増加に伴う変動費の増加を除けばほぼ計画通りの水準を維持できました。

この結果、表2の経営成績となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年2月期3Q末時点で65.5%と前期末(65.4%)から0.1ポイント増加しました。

これは主に、利益剰余金が前期末比で991百万増加し、株主資本が合計で969百万円増加したこと等によるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

【継続企業の前提に関する重要事象等】

この会社は、前連結会計年度において、6期ぶりに最終利益を計上したものの、目標としていた営業黒字化は未達に終わり、4期連続で営業キャッシュ・フローがマイナスとなり、継続企業の前提に重要な疑義を生じさせるような状況が存在していると認識しています。

同社は2022年11月末時点で、主要金融機関との間で、返済期限が到来した50億円の借入金の借換えを完了しており、

さらに2022年4月14日に発表した2023年2月期から2025年2月期までの「中期経営計画」の実行に関して順調なスタートを切り、1Q連結累計期間は営業黒字化を達成、2Q連結累計期間の営業赤字も2022年2月期との比較で大幅に圧縮、当3Q連結累計期間は営業黒字転換を実現しました。

また通期での営業利益目標達成に向けても順調に推移しています。

状況としては、

- 在庫の管理等の運転資本コントロールも軌道に乗り、またプロパー販売を推進し、売上総利益率の向上が実現してきている。

- 少しずつ広告活動やブランディングにも注力し、売上高や売上総利益の増加から営業キャッシュ・フローの改善が着実に進行している。

- インベントリーコントロールにおいても繰越品を圧縮して潜在的な処分販売による売上総利益率悪化要素を最小化しつつある。

- 坪効率の悪い店舗のさらなる統廃合により、店舗坪効率の改善、店舗運営人員の最適化を通じて販売費及び一般管理費の削減に関しても成果が出てきている。

- 不採算ブランドの撤退、ターゲット消費者が重複するブランド、プロダクトラインの適正化を検討し、コスト削減に努めている。

としています。

そして、上記のように、金融機関の安定したサポートによる借換えの状況や運転資本管理としてのインベントリーコントロール、営業面での売上総利益率改善等により、

新型コロナウイルス感染症並びに世界的な経済状況の変化の影響に耐えうる財務面での安定化が進んでおり、継続企業の前提に関する重要な不確実性は認められないものと同社は判断しています。

株価指標と動向

【2022/12/28(水)終値時点の数値】

- 株価:1,268円

- 時価総額:160億円

- PER(株価収益率(今期予想)):9.92倍

PERは、同業で時価総額が近い、オンワードホールディングス(8016) 15.4倍、TSIホールディングス(3608) 15.5倍と比較すると、低い水準です。

- PBR(株価純資産倍率):0.45倍

- 信用倍率(信用買い残÷信用売り残):1.02倍

- 年間配当金(会社予想):54円(年1回 2月)、年間利回り:4.25%(配当性向 42.0%)

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2017年12月期 | 40 | ー (最終赤字) |

| 2018年12月期 | 40 | ー (最終赤字) |

| 2020年2月期 | 23 | ー (最終赤字) |

| 2021年2月期 | 0 | ー |

| 2022年2月期 | 0 | ー |

配当利回りは4.25%で、東証プライムの単純平均2.43%(12/27時点) と比較すると高い水準です。

表4のように、直近5年間の配当金は、年間1株あたり0~40円で推移しており、今期は3期ぶりに復配の予定です。

この会社は、

経営体質の強化を図る一方、株主還元を経営の最重要課題の一つと考え、財務体質の強化及び新規ブランドの開発、情報システムの整備等に必要な内部留保の水準等を総合的に勘案の上、継続的な安定配当を実施することを基本方針としています。

株主還元目標については、2024年2月期以降はDOE2%の配当実施を目指していましたが、上述した通り、2023年2月期より前倒しで実施する予定です。

【自己株式の取得】

2022年11月から、株主還元の強化を目的に、自社株買い(最大50万株(発行済株式総数(自己株式を除く)に対する割合4.1%)、7億円)を実施中です。

11月末時点で、まだ予定の1/10に満たない株数を取得済みの状況で、2023年2月迄の取得期間において、今後の株価上昇も期待できます。

【株主優待】

この会社は株主優待があり、毎年8月末と2月末に100株以上の株主は、毎年春と秋に開催される優待セール(開催地:東京※2)に招待されます。

※2:直近は、【開催日程】2022年10月21日(金)、22日(土)、23日(日)の3日間【開催会場】TRC(東京流通センター)にて、2022年8月末日現在の株主を対象に開催済み

三陽商会のブランド服等にご興味ある方はいいですね。

【直近の株価動向】

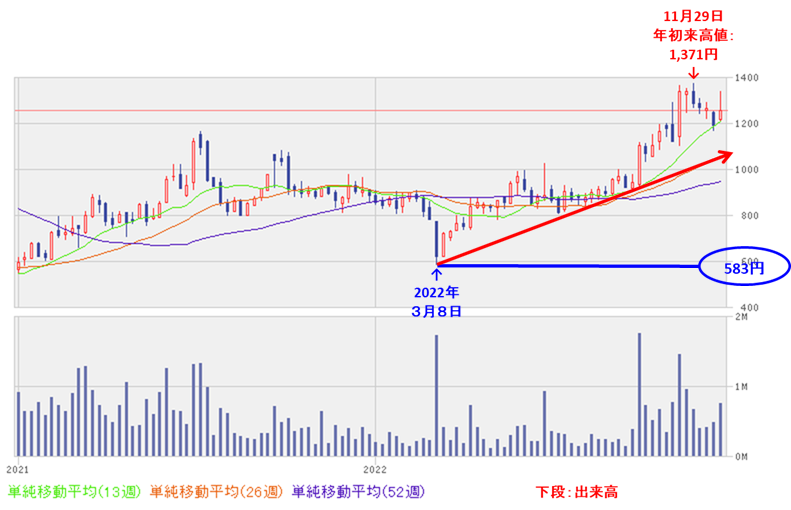

<週足チャート(直近2年間)>

週足ベースの株価は、今年3月初旬に年初来安値(583円)をつけた後は、右肩上がりの上昇トレンドで推移しています。

そして、11月に年初来安値の倍以上の年初来高値(1,371円)をつけその勢いは継続しています。

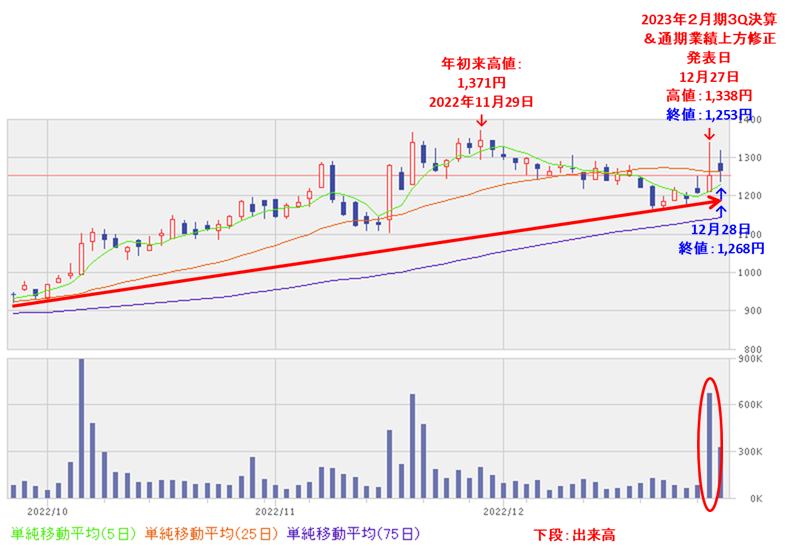

<日足チャート(直近3か月間)>

右肩上がりの上昇トレンドで推移しており、11/29に年初来高値をつけた後は調整していますが、

今回の今3Q決算と通期業績上方修正発表が、12/27のザラバ(取引時間)中にあり、出来高を伴い上髭陽線で前日比 41円高(+3.38%)でした。そしてその翌営業日(12/28)も、引き続き堅調な値動きを見せています。

今後は、年初来高値(1,371円)を目指して上昇し、これを更新するのか、勢いが失速し下落に転じるのか要注目です。

まとめ

【上方修正のインパクト】

- 2023 年2月期3Qにおける累計実績の順調な推移と4Qの見込みを踏まえ、

2023年2月期通期業績予想を、10月の上方修正の引き続き2カ月後に、前回予想と比べ、売上高は微増、利益面は1割弱~2割弱の増額修正をし、インパクトはやや大きい。 - 業績の上方修正に伴い、DOE(株主資本配当率)2%の配当を 2023 年 2 月期より前倒して実施することとし、前回予想の50円から 4 円増額し、1株当たり 54 円に修正している。

【業績】

- 今期(2023年2月期)3Qの業績は、コートを始めとした重衣料が堅調に推移したことや10月以降は一部ブランドにおいてインバウンド需要の回復も見られ、

会計基準が異なるので単純比較はできないが、前年同期比 増収増益で、売上高は5割強増、利益面は黒字転換と好調。 - 今期の通期予想は、今回の上方修正後の数値で、

こちらも単純比較はできませんが、前期比 増収増益で、売上高は5割弱増、利益面は黒字転換(純利益は2.3倍の増益)を見込んでいる。 - その通期予想に対する進捗率は3Q終了時点で、売上高は3/4程度でそこそこ、利益面は6割前後で遅れぎみ。

- 4期連続で営業キャッシュフローがマイナスとなり、継続企業の前提に重要な疑義を生じさせるような状況が存在しているが、

今期は3Q終了時点で、通期業績がほぼほぼ見通せる中、通期で営業黒字転換の達成が見込める段階にあり、継続企業の前提に関する重要な不確実性は認められない。

【株主還元】

- 配当利回り(予想)は4.25%で、東証プライムの単純平均 2.43%(12/27時点) と比較すると、高い水準。

- 直近5年間の配当金は、年間1株あたり0~40円で推移しており、今期は3期ぶりに復配の予定。

- 現在、自社株買いを実施中。

今後、2023年2月迄の2か月余りの間、株数で約45万株(上限)、金額で約6億円(上限)取得予定であり、株価上昇要因となっている。 - 株主優待があり、毎年8月末と2月末の年2回、100株以上の株主は、毎年春と秋に開催される優待セールに招待される。

【流動性】

- 直近の出来高の5日平均は2,432百株、25日平均は1,326百株で、流動性はやや高い水準。(1,000百株を平均水準とした。)

【株価モメンタム】

- 週足ベースの株価は、週足ベースの株価は、今年3月初旬に年初来安値(583円)をつけた後は、右肩上がりの上昇トレンドで推移。

そして、11月に年初来安値の倍以上の年初来高値(1,371円)をつけその勢いは継続中。 - 直近の株価は、右肩上がりの上昇トレンドで推移しており、11/29に年初来高値をつけた後は調整しているが、

今回の今3Q決算と通期業績上方修正発表が、12/27のザラバ中にあり、出来高を伴い上髭陽線で前日比 41円高(+3.38%)で終了。

そして、その翌営業日(12/28)も続伸し堅調な値動きを見せている。 - 今後の株価は、年初来高値を目指して上昇し、これを更新するのか、勢いが失速し下落に転じるのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 上方修正の インパクト | ⭐⭐⭐⭐ |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。