こんにちは!

直近で自己株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部から小売業種のフジ・コーポレーションです。

最後までお付き合いいただけるとうれしいです!

- 「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

自社株買いのメリットとデメリット

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。(配当とともに株主還元の一つ)

- 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

- 自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。

- 自社の株価は「割安」というメッセージを送ることができる。

- 自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることが多いです。

| 自社株買い発表日 | 2022年3月18日(金) |

| 自己株式取得を行う理由 | 資本効率化及び株主還元の強化を図るため、自己株式の取得と消却を行う。 |

| 取得期間 | 2022年3月22日~ 2023年3月20日 |

| 取得株式の総数 | 普通株式 100 万株(上限) (発行済株式総数(自己株式を除く)に対する割合:4.9%) |

| 取得金額の総額 | 12億円(上限) |

| 取得方法 | 投資一任方式による市場買付 |

なお、本自社株買いで取得した株式は、すべて消却することが合わせて発表されています。

今回の自己株式の取得数量は、発行済み株式総数(自己株式を除く)の4.9%と自社株買いの数量としては多い数量(※1)です。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

直近の出来高(売買が成立した株式の数量)の5日平均は318百株、25日平均は254百株で、流動性は低い水準です(1,000百株を平均水準としています)。

どんな会社?

東北や関東を中心に展開している「タイヤ&ホイール館 フジ」でおなじみの、自動車用タイヤ・ホイール・用品の販売及び開発、輸出入をしている会社です。

同社の販売形態は、店舗販売、通信販売、業者販売の3つに分かれています。

- 店舗販売

郊外型の店舗で、幹線道路沿いに多く出店し、出店形態は以下の3つ- 輸入車、高級車にターゲットを合わせたスペシャルブランド店で、高額所得者層が多い地域に出店

- 「タイヤ&ホイール館」

店舗規模はスペシャルブランド店と同等。地方都市への出店に多い形態で、一般の顧客が入りやすいような雰囲気 - 「ファイブデイズ」

店舗規模を他の形態の半分程度にして、既存のスペシャルブランド店やタイヤ&ホイール館のサテライト的な店舗として近くに出店

- 通信販売

インターネット上の自社のホームページやネット上のショッピングモールに販売サイトを出店し、日本国内外に向けた販売 - 業者販売

同業者であるカー用品等小売店、カーディーラーやホームセンター、ガソリンスタンド等に直接販売するほか、卸売業者経由で販売

となっています。

2021年10月期通期の品種別売上高構成比は、

- タイヤ・ホイール 84.0%

- 用品(シート、ステアリング、エアロ、サスペンション等) 7.2%

- 作業料(タイヤ廃棄料、送料、バランス料、取付料等) 8.8%

となっており、「タイヤ・ホイール」の売上が8割強を占めています。

直近の経営概況

【2022年10月期1Q(2021年11月~2022年1月)の経営成績】(2022年3月7日発表)

| 決算期 | 売上高 [億円] (前年同期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主に 帰属する 当期純利益 [百万円] (同) |

| 2021年10月期1Q累計 | 136 (19.3) | 2,110 (23.7) | 2,187 (23.8) | 1,500 (24.7) |

| 2022年10月期1Q累計 ※ | 145 (ー) | 2,495 (ー) | 2,567 (ー) | 1,753 (ー) |

| 2022年10月期通期 会社予想 ※ | 400 (ー) | 4,000 (ー) | 4,350 (ー) | 3,000 (ー) |

| 通期予想に対する 1Qの進捗率[%] | 36.3 | 62.4 | 59.0 | 58.4 |

※「収益認識に関する会計基準」等を当1Q会計期間の期首から適用しており、2022年10月期1Qに係る各数値については、当該会計基準等を適用した後の数値となっており、対前年同四半期増減率は記載なし

2022年10月期1Q累計の業績は、会計基準が異なるため単純比較はできませんが、前年同期比 増収増益で、売上高は微増、利益面は2割弱増益で好調です。

2022年10月期通期の業績の予想は、前期比 増収増益で、売上高、利益面ともに微増を見込んでおり、

2021年10月期は最高益を更新しましたが、2022年10月期はさらに更新する見込みです。

通期予想に対する進捗率は1Q終了時点で、売上高は3割超、利益面は6割前後と、通期予想を既に超過しそうな勢いです。

【2022年10月期1Qの状況、経営成績の要因】

1Q期間中、同社は全国的な多雪によるスタッドレスタイヤの需要増加に対し、前期に行った、受注から出荷までの効率化を目的とした一連のシステム改修が功を奏し、当1Q会計期間の冬季繁忙期を好調な業績で終えることができました。

この結果、増収増益で表2の経営成績となっています。

品種別の売上高は、表3の結果になりました。

全ての品種で増収となっており、特に「用品」の伸び率が高くなっています。

| 品種 | 売上高[億円] (前期比 増減率[%]) |

| タイヤ・ ホイール | 127 (5.6) |

| 用品 | 8.31 (15.5) |

| 作業料 | 10.2 (11.1) |

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2022年10月期1Q末時点で74.5%と前期末(69.4%)から5.1ポイント増加しました。

これは主に、買掛金が前期末比で1,956百万円減少したことにより、流動負債が減少し、

利益剰余金が1,293百万円増加したにより、株主資本が増加したことによるものです。

自己資本比率の数値としては良好なレベルです。(20%以上を安全圏内としています。)

【今期(2022年10月期通期)業績の見通し】

2021年12月15日に公表された「2021年10月期決算短信〔日本基準〕(非連結)」の業績予想を据え置いています。

株価指標と動向

【2022/3/18(金)終値時点の数値】

- 株価:1,165円

- 時価総額:244億円

- PER(株価収益率):7.81倍

PERは、同業で時価総額が近い、イエローハット(9882) 7.95倍、オートバックスセブン(9832) 16.4倍、G-7ホールディングス(2492) 14.3倍と比較すると、低い水準です。

- PBR(株価純資産倍率):1.16倍

- 信用倍率(信用買い残÷信用売り残):1.26倍

- 年間配当金(予想):20円(年1回 10月)、年間利回り:1.7%(配当性向 13.7%)

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2017年10月期 | 17.5 | 24.3 |

| 2018年10月期 | 17.5 | 18.0 |

| 2019年10月期 | 20 | 15.9 |

| 2020年10月期 | 20 | 17.3 |

| 2021年10月期 | 22.5 | 16.1 |

年利回りは1.7%で、東証1部の単純平均 2.20%(3/18時点) と比較すると低い水準です。

表4のように、直近5年間の配当金は、前期比で同額の年もありますが、増配傾向です。

配当性向は、20%前後で安定しています。

この会社は、

株主に対する長期的利益還元を、経営の重要課題の1つとして認識しています。

中長期視点から経営基盤の確立と自己資本利益率の向上に努め、継続的かつ安定的な配当を行うことを基本方針としています。

また、剰余金の配当は期末配当の年1回を基本方針としています。

【株主優待】

この会社は、4月末に200株以上保有の株主に、5,000円分の三菱UFJニコスギフトカード(2,000株以上:10,000円分、10,000株以上:20,000円分)が、1年以上継続保有の条件で贈呈されていましたが、

今回の自社株買いの発表と同時に、2022年4月末を最後に、公平な株主還元という観点から廃止を発表しています。

これは、個人投資家にとって残念な内容ですね!

ただ、今年4月末の権利は残っています。

200株保有の場合、配当金+株主優待(5,000円相当)で年利回り 3.9%になります。(ただし、1年以上継続保有が条件)

【直近の株価動向】

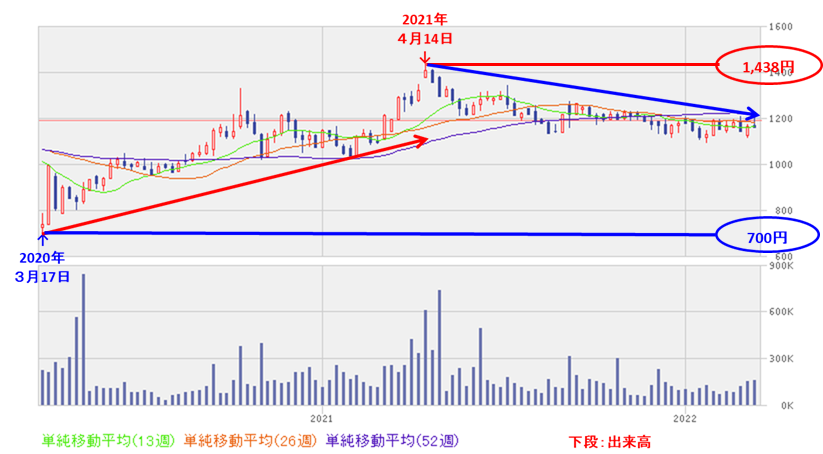

<週足チャート(直近2年間)>

週足ベースの株価は、一昨年のコロナショック時の安値から上昇し、昨年4月に高値(1,438円)をつけました。

しかしその後は、高値を切り下げながら調整して、1,200円前後で推移しています。

<日足チャート(直近3か月間)>

直近の株価は、1,100~1,200円のレンジ内の動きとなっています。

今後は、自社株買いを好感されて、このレンジを上抜けてくるのか、株主優待廃止の悪材料が上回って下抜けるのか要注目です。

まとめ

【業績】

- 2022年10月期1Qの業績は、会計基準が異なるため単純比較はできないが、冬季繁忙期を好調な販売により、前年同期比 増収増益で、売上高は微増、利益面は2割弱増益で好調。

- 2022年10月期通期の業績予想は、前期比で売上高、利益面ともに微増を見込んでおり、2021年10月期は最高益を更新したが、2022年10月期はさらに更新する見込み。

- 通期予想に対する進捗率は1Q終了時点で、売上高は3割超、利益面は6割前後と、通期予想を超過しそうな勢い。

【株主還元】

- 配当金は年利回りは1.7%で、東証1部の単純平均2.20%(3/18時点) と比較すると少し低い水準。

- 直近5年の配当金は、前期比で同額の年もあったが、増配傾向で、配当性向は、20%前後で安定。

- 株主優待があり、4月末に200株以上保有の株主に、5,000円分の三菱UFJニコスギフトカード(2,000株以上:10,000円分、10,000株以上:20,000円分)が、1年以上継続保有の条件で贈呈され、200株保有の場合、配当金+株主優待(5,000円相当)で年利回り 3.9%になる。

しかしながら、今年4月を最後に廃止が発表され、個人投資家にとって残念な内容。

【流動性・自社株買い数量】

- 直近の出来高は5日平均は318百株、25日平均は254百株で、流動性は低い水準。

- 今回の自社株買い数量は、発行済み株数(自己株式を除く)の4.9%と多い数量。

- 今回、自社株買いした株式は、すべて消却する予定。

【株価モメンタム】

- 週足ベースの株価は、一昨年のコロナショック時の安値から上昇し、昨年4月に高値(1,438円)をつけたが、その後は調整して1,200円前後で推移。

- 直近の株価は、1,100~1,200円のレンジ内で推移している。

- 今後の株価は、自社株買いを好感されて、このレンジを上抜けてくるのか、株主優待廃止の悪材料が上回って下抜けるのか要注目。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐⭐ |

| 配当を含む株主還元 | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。