こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部から金属製品業種のノーリツです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、大株主(三井住友銀行)からの株式の売出です。売出価格等決定日や受渡期日、売出数量等は表1のようになっています。

ディスカウント率は、「売出価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、日本郵政(6178) 2.01%、クリエイト・レストランツ・ホールディングス(3387) 3.09%となっており、ほぼほぼ2~3%です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回は、SMBC日興証券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、3/16(水)の夕刻に、会社側から発行価格等のお知らせが適時開示であります。このブログ記事も更新しますので、チェックしてくださいね💖

| 売出価格等決定日 | 2022 年3月 16 日(水) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2022 年3月 22 日(火) |

| 株式の売出し (引受人の買取引受けによる売出し)数量 | 普通株式 460,000 株 ※発行済み株式総数 50,797,651 株 の約0.9% |

| 売出価格 | 1,323 円(3/16決定) |

| ディスカウント率 | 3.01 %(3/16決定) |

| 申込単位数量 | 100株 |

| 主幹事 | SMBC日興証券 |

【今回の株式売出しの背景/目的】

- コーポレートガバナンスへの対応の一環として、同社は自己資本に対する構成比を意識した政策保有株式の継続的な削減を進めてきた。

- その中で、売出人の売却意向を確認し、円滑な売却の機会を設けることとした。

金融機関が売出人であること等から、法令の定める目論見書の作成を要しない売出しに該当するため、事務負担やコストの軽減を図りつつ、引受人による丁寧なマーケティングの実施により、個人投資家を中心に幅広い需要の創出が見込める株式売出しを実施することにした。 - 同社株式の分布状況の改善のために、個人投資家を中心に株主層のさらなる拡大を図るとともに、コーポレートガバナンス強化による株主価値の向上を目的とした。

としています。

今回の株式の売出数量は、発行済み株式総数の約0.9%で、

直近の株式の売出のみのPOの株式の売出比率(OA含む)は、三愛石油 10.0%、都築電気 5.3%、特種東海製紙 12.1%でしたので、それらと比較すると少ない数量です。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は2,472百株、25日平均は1,873百株で、流動性は少し高い水準です。

どんな会社?

1951年、戦後の復興期に「お風呂は人を幸せにする」という創業の原点のもと、日本のお風呂文化を広めると共に人々の生活水準の向上を目指して設立。

「お風呂は人を幸せにする」という理念のもと、「新しい幸せを、わかすこと。」を掲げて活動をしている、温水空調機器、厨房機器等の住宅設備機器の製造販売、サービス事業をしている会社です。

取扱機器は以下があります。

- 温水空調分野

- 給湯機器

- 温水暖房機器

- ガスファンヒーター

- ガスコージェネレーション

- 燃料電池用 貯湯タンク

- 太陽熱温水器

- 産業用太陽光発電システム

- 厨房分野

- ガスビルトインコンロ

- ガステーブルコンロ

- ガスオープン

- レンジフード

- その他分野

- アフターサービス

- 施工

があります。

決算報告セグメントは、「国内事業」と「海外事業」の2つがあり、

2021年12月期通期のセグメント別売上高構成比は、

- 国内事業 64.8%

- 海外事業 35.2%

となっており、「国内事業」が6割強を占めています。

直近の経営概況

【2021年12月期(2021年1月~2021年12月)の経営成績】(2022年2月14日発表)

| 決算期 | 売上高 [億円] (前年同期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主に 帰属する 当期純利益 [百万円] (同) |

| 2020年12月期通期実績 | 1,839 (△11.8) | 4,763 (76.8) | 5,925 (72.4) | △3,013 (ー) |

| 2021年12月期通期実績 | 1,781 (△3.1) | 2,500 (△47.5) | 3,976 (△32.9) | 5,479 (ー) |

| 2022年12月期通期会社予想 | 1,930 (8.3) | 5,000 (100) | 5,700 (43.3) | 4,600 (△16.0) |

2021年12月期通期の業績は、前年同期比 減収減益で、売上高は微減ですが、利益面は営業利益、経常利益は3~4割の減益、純利益は投資有価証券売却益 17.0億円及び固定資産売却益 32.6億円を計上し、黒字転換の結果でした。

2022年12月期通期の業績は、前期比 増収増益を見込んでおり、で売上高は微増ですが、利益面は、営業利益は2倍の増益、経常利益は4割増、純利益は前期に特別利益(投資有価証券売却益、固定資産売却益)計上の反動減のため2割弱減益予想です。

【2021年12月期通期の状況、経営成績の要因】

当連結会計年度において、同社グループは新型コロナウイルス感染症拡大による経済活動の制約に対処しつつ、新たな中期経営計画「Vプラン23」を開始しました。

この3年間を「飛躍のための地盤固め」のフェーズと位置付け、国内事業は高収益体質への進化、海外事業は持続的成長を目指しました。

この結果、表2の経営成績となっています。

新中期経営計画「Vプラン23」の初年度となる当連結会計年度は、9月以降コロナ禍による海外からの部品調達難が発生したため、5月に上方修正した計画を達成するに至りませんでした。

しかしながら、「Vプラン23」で掲げた取り組みは、3Q連結累計期間に成果として顕在化しており、当連結会計年度に課題となったサプライチェーンの再構築を確実に進める事で「Vプラン23」達成につなげていく計画です。

【セグメント別の業績】

部門別の売上高は、表3の結果になりました。

| セグメント | 売上高[億円] (前年同期比 増減率[%]) | セグメント利益 [百万円] (同) |

| 国内 | 1,154 (△13.5) | △183 (前期 4,385百万 の利益) |

| 海外 | 628 (24.3) | 2,683 (609) |

「国内事業」は、部品調達難による4Qの製品納期遅延の影響があり、減収で赤字転落、

「海外事業」は増収増益で売上高は2割強増、利益は7倍もの利益となっており好調でした。

セグメント毎の状況は以下です。

<国内事業>

温水空調分野では、高付加価値商品の拡販を重点課題とし、「見まもり」「キレイ」機能を備えた主力商品「GT-C62シリーズ」を、またガス温水暖房付きふろ給湯器は、浴室暖房乾燥機との連動によって「見まもり」機能をさらに強化した「GTH-C61シリーズ」を中心に高効率ガス給湯器「エコジョーズ」の販売を促進しました。

特に、衛生ニーズの高まりを背景に、「除菌」機能を搭載したハイエンドタイプ「プレミアムモデル」の販売を大きく伸ばしました。

厨房分野も同様に、中級グレードの「ピアット」と、自動でグリル調理が可能なマルチグリルに燻製や低温調理の機能を追加し、専用のスマートフォンアプリとの連携が可能となった高級グレードの新製品「プログレシリーズ」の販売に注力しました。

また、レンジフードとのセット提案により、ガスビルトインコンロの拡販に努めました。

温水空調分野を中心に、高付加価値商品の販売構成比を高め、商品MIXによる収益改善を推進したことにより、2Qまでは好調に推移しましたが、

3Q以降の部品調達難の影響により国内事業全体で減収減益となりました。

<海外事業>

中国エリアにおいては、感染症の影響が軽減する中、現地ニーズに対応した新製品の拡販に取り組み、ネット販売や内陸部の売上が伸長したことに加え、

広告宣伝活動の強化によりブランド力が向上し、収益拡大につなげることができました。

北米エリアにおいては、流通網の整備と業務用給湯器・暖房商品の拡販による成果がありました。

豪州エリアにおいては、家庭用のタンクレス給湯器に加え、業務用給湯器の販売を拡大しました。

以上により、全エリアで増収増益となり、海外事業全体で増収増益となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2021年12月期末時点で57.6%と前期末(56.5%)から1.1ポイント増加しました。

自己資本比率の数値としては良好なレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>

2021年12月期通期のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額)※ 129億円のプラス

- 営業活動によるCF 154億円の収入(前期 94.2億円の収入)

- 投資活動によるCF 25.2億円の支出(前期 54.3億円の支出)

※フリー・キャッシュ・フロー:プラスの場合、会社が使える資金があることを意味し、マイナスの場合、会社が自由に使うことができる資金が少ないことを意味する。

前期(2020年12月期)通期のフリーCF(プラス39.8億円)から89.4億円良化しています。

これは主に、税金等調整前当期純利益が前期比で130億円増加、売上債権が128億円減少、早期退職費用の支払が前期は83.8億円あったものが当期はなくなったことにより、投資活動によるCFの収入が増加し、

有価証券の取得による支出が34.4億円増加したものの、

有価証券の売却および償還による収入が35.2億円増加、有形固定資産の取得による支出が11.6億円減少、有形固定資産の売却による収入が17.8億円増加したことにより、投資活動によるCFの支出が減少したことが要因です。

【今期(2022年12月期通期)業績の見通し】

新型コロナウイルス感染症の拡大が世界経済及び国内経済へ与える影響は依然として不透明である中、脱炭素社会実現に向けた取り組みが加速し、住宅を含む全産業で省エネ対策が進むものと想定されます。

一方、石油精製品を含む素材及び調達部品等の価格は、今後も上昇するものと見込まれます。

このような環境下において、部品調達難による同社グループの生産への影響は、昨年からの対応で改善に向かっていますが、新たな最重要課題として、サプライチェーンの再構築による安定調達とコストアップ抑制の両立に取り組んでいく予定です。

また、DXによるモノづくりの合理化・効率化や販売モデルの変革、社会課題解決に向けた商品開発の取り組みを強化し、収益が出せる体質の構築と脱炭素社会実現に向けた技術開発を推進する計画です。

国内事業は、業界で取り組む長期使用製品安全点検制度を推進し、長期使用製品の安全確保を図る販売モデルを構築するとともに、

入浴事故軽減をサポートする「見まもり」機能、衛生ニーズに対応する「除菌」機能、調理を簡単・便利にする「マルチグリル」、低炭素社会の実現に貢献する「ハイブリッド給湯器」の拡販、及びIoT・AIなどのデジタル技術活用によって、新たな価値を提供する予定です。

海外事業は、中国の地方都市への拡大、北米・豪州エリアの事業領域拡大、環境・省エネ性に優れたタンクレス給湯器や暖房・業務用機器の商材拡大を図ることによる成長を実現する計画です。

株価指標と動向

【2022/3/15(火)終値時点の数値】

- 株価:1,363円

- 時価総額:692億円

- PER(株価収益率):13.9倍

PERは、同業で時価総額が近い、コロナ(5909) 33.3倍、長府製作所(5946) 21.9倍、リンナイ(5947) 20.1倍と比較すると、低い水準です。

- PBR(株価純資産倍率):0.55倍

- 信用倍率(信用買い残÷信用売り残):4.60倍

- 年間配当金(予想):50円(年2回 6月 25円、12月 25円)、年間利回り:3.7%(配当性向 50.0%)

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2017年12月期 | 32 | 28.3 |

| 2018年12月期 | 32 | 26.5 |

| 2019年12月期 | 32 | 101 |

| 2020年12月期 | 35 | ー(赤字) |

| 2021年12月期 | 83 | 69.7 |

年利回りは3.7%で、東証1部の単純平均 2.30%(3/14時点) と比較すると高い水準です。

表4のように、直近5年間の配当金は、2017年12月期と2019年12月期は同額ですが、それ以降は連続増配しています。

配当性向は、20~100%とばらつきがあります。

この会社は、

株主への利益還元を経営の重要課題のひとつと位置づけています。

配当は継続的かつ安定的に実施することを基本とし、2021年度から2023年度までの3ヵ年は、連結配当性向50%もしくは連結純資産配当率(DOE)2%のいずれか高い方を目途として、株主へのより積極的な利益還元をする予定です。

また、自己株式の取得については、機動的に実施を検討し、

内部留保金は、企業価値の増加を図るために、環境に対応した新技術の研究開発、品質保証体制の整備・拡充、新規事業の開拓等を中心に効率的に活用して行く予定です。

また、中間配当と期末配当の年2回の剰余金の配当を行うことを基本方針としています。

【直近の株価動向】

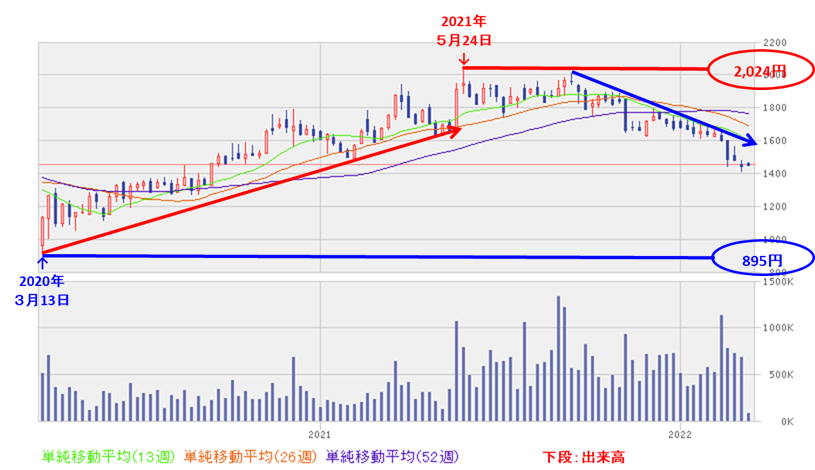

<週足チャート(直近2年間)>

週足ベースの株価は、一昨年のコロナショック時の安値(895円)をつけた後、右肩上がりの上昇トレンドで、昨年5月にその安値の2倍以上の高値(2,024円)をつけました。

しかしその後は、高値切り下げ安値切り下げの下落トレンドで推移しています。

<日足チャート(直近3か月間)>

直近の株価は、ずっと下落トレンドで推移しており、2月中旬からは下げ幅がきつくなっています。

今回のPO発表の翌営業日(3/15)は、短期的な需給悪化懸念からか、出来高を伴い窓を開けて下落し、前日比 89円安(-6.1%)で終了しました。

今後は、節目の1,300円程度で下げ止まって上昇に転じていくのか、さらに下抜けるのか要注目です。

まとめ

【業績】

- 2021年12月期通期の業績は、「海外事業」は増収増益で売上高は2割強増、利益は7倍の利益だったが、主力の「国内事業」は、部品調達難による4Qの製品納期遅延の影響で、減収減益で赤字転落が響き、

前年同期比 減収減益で、売上高は微減だが、利益面は営業利益、経常利益は3~4割の減益、純利益は投資有価証券売却益及び固定資産売却益を計上し黒字転換の結果。

- 2022年12月期通期の業績は、前期比 増収増益を見込んでおり、売上高は微増、利益面は、営業利益は2倍の増益、経常利益は4割増、純利益は、前期に特別利益(投資有価証券売却益、固定資産売却益)計上の反動減のため2割弱減益予想。

【株主還元】

- 配当金は年利回り 3.7%で、東証1部の単純平均2.30%(3/14時点) と比較すると高い水準。

- 直近5年間の配当金は、2019年12月期と2020年12月期は同額だが、それ以外は連続増配。

- 配当性向は直近5年は20~100%とばらつきがあるが、

2021年度から2023年度までの3ヵ年は、連結配当性向50%もしくは連結純資産配当率(DOE)2%のいずれか高い方を目途とする方針。

【流動性・売出株数】

- 直近の出来高は5日平均は2,472百株、25日平均は1,873百株で、流動性は少し高い水準。

- 今回の株式の売出数量は、発行済み株式総数の約0.9%(OA無し)で、

直近の株式の売出のみのPO(三愛石油、都築電気、特種東海製紙)の株式の売出比率(OA含む)と比較すると少ない数量。

【株価モメンタム】

- 週足ベースの株価は、一昨年のコロナショック時の安値(895円)をつけた後、右肩上がりの上昇トレンドで、昨年5月にその安値の2倍以上の高値(2,024円)をつけたが、

その後は高値切り下げ安値切り下げの下落トレンドで推移。 - 直近の株価は、ずっと下落トレンドで推移していて、2月中旬からは下げ幅がきつくなっており、

今回のPO発表の翌営業日(3/15)は、短期的な需給悪化懸念から、窓を開けて出来高を伴い大きく売られ、前日比 89円安(-6.1%)で終了。 - 今後の株価は、直近での下値支持は見当たらず、節目の1,300円程度で下げ止まって上昇に転じていくのか、さらに下抜けるのか要注目。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐ |

| 株主還元(配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 株式の売出数量 | ⭐⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。