こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部から化学業種の恵和です。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募による増資と大株主からの株式の売出の両方です。 発行価格決定期間や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近のPOのディスカウント率は、JR西日本(9021) 3.01%、日本郵政(6178) 2.01%、クリエイト・レストランツ・ホールディングス(3387) 3.09%となっており、ほぼほぼ2~3%です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事会社(今回は、大和証券)をはじめ、引受人(三菱UFJモルガン・スタンレー証券、SBI証券、いちよし証券、東海東京証券)の証券会社で購入申込可能です。

早ければ、12/6(月)の夕刻に、会社側から発行価格等のお知らせが適時開示であります。このブログ記事でも更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2021年12月6日(月) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2021年12月14日(火) |

| 公募による新株式発行(一般募集)数量 | 普通株式 700,000 株 (発行済み株式総数 8,807,935 株 の約7.9%) |

| 株式の売出し(引受人の買取引受けによる売出し) | 普通株式 100,000 株 (発行済み株式総数 8,807,935 株 の約1.1%) |

| 株式の売出し (オーバーアロットメントによる売出し)数量 | 普通株式 120,000 株(株式の発行数量と売出数量を足した数の15.0%。実施決定(12/6)) ※上記の「発行価格等決定日」に決定。大和證券が売出す。 |

| 今回の資金調達による手取り概算額上限 | 約49.7億円 |

| 発行価格 | 5,567 円(12/6決定) |

| ディスカウント率 | 3.01 %(12/6決定) |

| 申込単位数量 | 100株 |

| 主幹事会社 | 大和証券 |

| 引受人 | 三菱UFJモルガン・スタンレー証券、SBI証券、いちよし証券、東海東京証券 |

【資金調達と株式売出しの目的】

以下の資金に充当することにより、同社の事業拡大及び収益力の向上並びに財務基盤の強化を図るとともに、企業価値の向上を目指す。

- 主として、光学シート事業において、ニューノーマル時代におけるディスプレイ需要の増大に対し、ミニ LED 搭載液晶ディスプレイ向け複合拡散板「オパスキ™」等の光学シート事業の生産性向上を目的とした、製造設備の増設及び自動化設備の導入

- インフラ関連資材「KYŌZIN®」の開発・製造拠点の土地購入及び新工場建設資金

- クリーンエネルギー関連や医療関連といった新規事業向け研究開発設備の導入資金

としています。

また、今回の調達資金の具体的な使途(金額)と時期は、

- 11.5億円・・・光学シート事業の生産性向上を目的とした製造設備の増設及び自動化設備の導入資金(2023 年 12 月末まで)

- 10億円・・・コンクリート保護シートであるインフラ関連資材「KYŌZIN®」の開発・製造拠点の土地購入及び新工場建設並びに設備導入資金(2022 年 12 月末まで)

- 11億円・・・クリーンエネルギー関連や医療関連といった新規事業向けの研究開発設備の導入資金(2023 年 12 月末まで)

- 残額(17.2億円)・・・2023 年12月末までに、長期借入金の返済資金

に充当する予定です。

今回の公募による新株式発行の株数は、 発行済み株式総数の約7.9%(OAを含めた最大の株数を含めると約9.3%)と、直近の公募増資と株式の売出両方のPOの増資比率(OA含む)、タカショー 20.2%、STIフード 5.0%、たけびし 7.9%と比較すると、中間的な水準です。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は899百株、25日平均は845百株で、流動性は平均的な水準です。

どんな会社?

コア技術であるSheeting(製膜)、Laminating(積層)、Coating(塗布)に、Ultra Precision(高精度な先端技術でお客様対応)を加えることで、顧客ニーズに合わせた先端機能フィルムとソリューションを提供している高機能フィルムメーカーです。

同社グループは、光拡散フィルム、高機能光学フィルムの開発・製造・販売を行う「光学シート事業」、

包装資材、産業資材の開発、製造、販売を行う「機能製品事業」の2つがあります。

同社の製品は、

- 光学シート事業

- 光拡散フィルム(パソコンのモニター、タブレット端末、スマートフォン等の液晶ディスプレイ)

- 偏光制御フィルム等(パソコンのモニター、タブレット端末、スマートフォン、車載ディスプレイ、デジタルサイネージ等の高機能液晶ディスプレイ)

- 機能製品事業

- 包装資材

- 防湿紙、リサイクル防湿紙(鉄鋼関係の重包装、コピー用紙・印刷用紙等の紙製品包装紙等)

- 防錆紙(自動車用外装鉄鋼コイル、亜鉛メッキ銅板、アルミ合金等の金属製品の包装紙)

- 産業資材

- 工程紙(自動車のシート、コート・スーツ・ジャケット等の衣料品、靴・手袋等の合成レザー製品、発泡ウレタン、カーボンプリプレグ)

- カスタム品(室内の壁材、ドア材、クッションフロア(床材))

- 農業資材、クリーンエネルギー資材(ビニールハウス、太陽電池モジュール、住宅用・産業用発電システム等)

- 包装資材

の多岐にわたる用途の製品があります。

2020年12月期通期のセグメント別売上高構成比は、

- 光学シート事業 66.3%

- 機能製品事業 33.7%

となっており、光学シート事業の売上が2/3を占めています。

直近の経営概況

【2021年12月期3Q(2021年1月~2021年9月)の経営成績】(2021年11月12日発表)

| 決算期 | 売上高 [億円] (前年同期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主に 帰属する純利益 [百万円] (同) |

| 2020年12月期3Q累計 | 109 (△4.9) | 853 (5.7) | 808 (△2.1) | 677 (10.5) |

| 2021年12月期3Q累計 | 125 (14.6) | 1,991 (133) | 2,198 (172) | 1,568 (132) |

| 2021年12月期通期会社予想 (2021年11月26日修正) | 182 (23.2) | 2,938 (167) | 3,142 (215) | 2,155 (191) |

| 通期予想に対する3Qの進捗率[%] | 68.7 | 67.8 | 70.0 | 72.8 |

2021年12月期3Qの経営成績は、前年同期比 増収増益で、売上高は1割強、利益面は2倍以上の増益の結果となっており好調です。

2021年12月期通期予想に対する進捗率は、今回のPO発表と同時に行った上方修正後の数値に対し、売上高、利益面ともに7割程度に達しており順調です。

【2021年12月期3Qの状況、経営成績の要因】

同社グループは、テレワーク、リモートラーニング関連の光学製品等の高付加価値製品の販売促進活動を世界各地の拠点で強化するとともに、生産性の向上にも努めました。

また、グローバル社会のサステナビリティに貢献するために、健康経営の促進、働き方改革及び教育体系の再構築等の実施によるダイバーシティ&インクルージョンの推進により、経営資源の強化を図ってきました。

その結果、表2の経営成績になっています。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上高[百万円] (前年同期比[%]) | セグメント利益 [百万円](同) |

| 光学シート | 9,190 (27.3) | 3,390 (60.2) |

| 機能製品 | 3,725 (△10.5) | 183 (3,939) |

主力の「光学シート事業」は、売上が前期比3割弱増、利益は6割増で好調でした。

「機能製品事業」は減収増益で、前年同期から40倍近い利益を上げています。

<光学シート事業>

スマートフォン向けの小型液晶ディスプレイ用の光拡散フィルムは、一部機種のOLED(Organic Light Emitting Diode:有機発光ダイオード)化等から受注が減少したものの、

引き続きテレワーク需要が旺盛なノートPCやタブレット向けは、中型液晶ディスプレイ用の光拡散フィルムと直下型ミニLED液晶ディスプレイ用の複合拡散板の販売が増加しました。

また、車載向け光拡散フィルムの受注も増加しています。

<機能製品事業>

既存のビジネスは、高付加価値型の製鉄・非鉄金属向け防錆包装紙等が需要回復により受注増となったほか、不採算品目の終売をすすめました。

一方で、クリーンエネルギー資材を中心とする新たなフィルムビジネスに注力したことで、機能製品事業の利益率は改善しつつあります。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2021年12月期3Q末時点で39.5%と前期末(40.9%)から1.4ポイント減少しました。

自己資本比率の数値としては安全なレベルです。(20%以上を安全圏内としています。)

【今期(2021年12月期通期)の見通し】

2021年12月期3Q決算発表後の今回のPO発表(11/26)と同時に、通期業績予想を上方修正しています。

通期業績予想は、表4のようになっています。

| 売上高 [億円] | 営業利益 [百万円] | 経常利益 [百万円] | 親会社株主に 帰属する 当期純利益 [百万円] | 1 株当たり 当期純利益 [円] | 1株当たり 配当金[円] | |

| 前回(8/13)発表予想 | 159 | 2,008 | 2,141 | 1,464 | 166.32 | 15 |

| 今回(11/26)修正予想 | 182 | 2,938 | 3,142 | 2,155 | 243.12※ | 25 |

| 増減額 | 22.6 | 930 | 1,000 | 690 | ー | 10 |

| 増減率[%] | 14.2 | 46.3 | 46.7 | 47.1 | ー | 66.7 |

前回予想から、売上高は1割強、利益面は5割弱増額しています。

修正の理由は、

原燃料価格や為替相場の動向に加え中国における電力の供給制限等による影響を勘案し据え置いていましたが、

これら要因の直近における動向及び経過期間における業績を踏まえた結果、当4Q連結会計期間も、売上高は、当3Q連結累計期間同様に堅調な推移が見込まれることに加え、直下型ミニ LED 液晶ディスプレイ用の複合拡散板(オパスキ™)及び光拡散フィルム(オパルス®)の販売増加が見込まれること、

また、現在の為替相場が今後も継続する想定としたことから、前回予想を上回る見込みです。

これに伴い、損益については、利益率の高い製品分野の販売比率の上昇が見込まれること等から、営業利益、経常利益、親会社株主に帰属する当期純利益ともに前回予想を上回る見込みです。

なお、機能製品事業の生産拠点移転統合費用として、撤去費用等を織り込んでいます。また、4Qの為替レートの前提は、1US$=110 円としています。

配当金についても、通期業績予想の上方修正に伴い、期末配当(中間配当なし)を15円から25円とし、10円増配予想です。こちらは株主にとってうれしいですね!

株価指標

【11/30(火)終値時点の数値】

- 株価:6,130円

- 時価総額:540億円

- PER:27.3倍

PERは、同業で時価総額が近い、藤森工業(7917) 9.2倍、大倉工業(4221) 6.9倍、きもと(7908) 13.5倍と比較すると、高い水準となっています。

- PBR:6.69倍

- 信用倍率(信用買い残÷信用売り残):1.39倍

- 年間配当金(会社予想):25円(年1回 12月)、年間利回り:0.4%(配当性向 10.3%)

配当は年利回り 0.4%で、東証1部の単純平均2.01%(11/30時点) と比較すると低い水準です。

直近の配当金は表5のように、2017年から連続増配しています。

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2017年12月期 | 0.25 | 0.7 |

| 2018年12月期 | 1 | 1.3 |

| 2019年12月期 | 13 | 11.9 |

| 2020年12月期 | 13.5 | 14.5 |

配当性向は低く、15%以下となっています。

この会社は、

企業価値を継続的に拡大し、株主への利益還元を行うことを重要な経営課題と認識しており、必要な内部留保を確保しつつ、経営成績及び財務状態を勘案した上で、利益配当を実施していくことを基本方針としています。

【直近の株価動向】

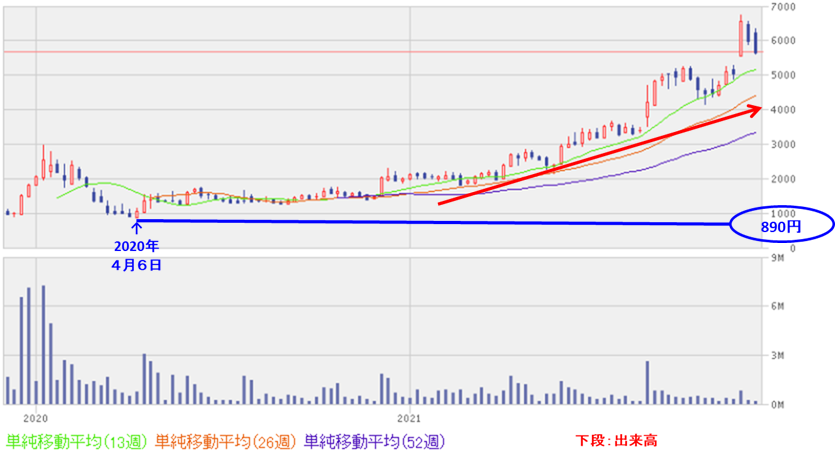

<週足チャート(直近2年間)>

株価は、昨年のコロナショック時の安値(890円)から、右肩上がりの上昇トレンドを継続しており、

現在はその安値の6倍もの値をつけています。

<日足チャート(直近3か月間)>

直近の株価は、5,000円近辺でもみ合っていたのですが、今3Qの決算発表の翌営業日(11/15)に、決算を好感されてか、前日比 990円高(+19.5%)と窓を開けて高騰しました。

しかし、その後は11/19に高値(6,740円)をつけた後は、下落基調で推移しています。

今回のPO発表と通期業績の上方修正発表の翌営業日(11/29)は、1株利益の希薄化懸念が上回ったのか前日比 320円(-5.3%)下げましたが、翌11/30は値を戻し440円高で終了しています。

今後、直近の高値(6,740円)を上抜けてくれば、もう一段高しそうな勢いです。

まとめ

【業績】

- 2021年12月期3Qの経営成績は、前年同期比 増収増益で、売上高は1割強、利益面は2倍以上の増益の結果となっており好調。

- 今3Q決算発表の2週間後のPO実施の発表と同時に、2021年12月期通期の業績を、直下型ミニ LED 液晶ディスプレイ用の複合拡散板及び光拡散フィルムの販売増加が見込まれるため、売上高は当初予想から1割強、利益面は5割弱の上方修正をした。

- そのため、通期予想は前期比で売上高は2割強、利益面は2~3倍の増益予想となる。

- 上記の通期業績を上方修正した業績予想に対する進捗率は、売上高、利益面ともに7割程度に達しており順調。

【株主還元】

- 配当金は年利回り 0.4%で、東証1部の単純平均2.01%(11/30時点) と比較すると低い水準。

- 直近の配当金は、2017年から連続増配を継続している。

【流動性・公募増資数量】

- 直近の出来高の5日平均は899百株、25日平均は845百株で、流動性は平均的な水準。

- 今回の株式の売出株数は、発行済み株式総数の約7.9%(OAを含めた最大の株数を含めると約9.3%)と、直近の公募増資と株式の売出両方のPOと比較すると中間的な数量。

【株価モメンタム】

- 株価は、昨年のコロナショック時の安値(890円)から、右肩上がりの上昇トレンドを継続しており、現在はその安値の6倍もの値をつけている。

- 直近の株価は、5,000円近辺でもみ合っていたが、今3Qの決算発表の翌営業日(11/15)に決算を好感されてか、前日比 990円高(+19.5%)と窓を開けて高騰。しかし、その後は11/19に高値(6,740円)をつけた後は、下落基調で推移。

- 今回のPO発表と通期業績の上方修正発表の翌営業日(11/29)は、1株利益の希薄化懸念が上回ったのか、前日比 320円(-5.3%)下げた。

- しかし、翌11/30は値を戻し440円高で終了。今後、直近の高値(6,740円)を上抜けてくれば、もう一段高しそうな勢いがある。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐⭐ |

| 配当、株主優待を含む株主還元 | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 株式の売出数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました!