こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部からサービス業種のモーニングスターです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。(ディスカウント率は取引所の規定により最大10%)

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大1,000株まで購入できます。

11/8(月)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定期間 | 2021 年 11 月 9 日(火) |

| 分売数量 | 350,000株 (発行済み株式総数 89,673,600 株の0.39%) |

| 分売値段 | 522 円(11/8決定) |

| ディスカウント率 | 2.43%(11/8決定) |

| 申込単位数量 | 100株 |

| 申込上限数量 | 1,000株 |

| 実施の目的 | 同社の取締役会において、新市場区分として「プライム市場」に申請することを決議したが、 「流通株式比率」が、プライム市場区分における上場維持基準(35%以上)を満たしていないため、主要株主による保有株式の売却により、その基準の充足を図る。 |

今回の分売により、来年4月からの東証の新市場区分の最上位である「プライム市場」基準を充足するために実施するということで、目的が明確ですね。

2021年9月30日現在の「流通株式比率」は34.88%であり、上場維持基準の35%以上を満たすまでの比率はわずか0.12%、株式数は108,930株の不足しており、今回35万株の立会外分売を実施することにより、適合基準の「流通株式比率」を上回る予定です。

分売数量は、発行済み株式総数の0.39%と少ない水準※です。

※一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は1,835百株、25日平均は1,660百株で、流動性は通常レベルです。

どんな会社?

投資家にはおなじみの「株式新聞」を発行している、金融情報サービスの提供や投資信託の設定、募集、運用などの投資運用・助言をしている会社です。

事業セグメントは、大きく以下の2つがあります。

- ファイナンシャル・サービス事業・・・金融、ウェブサイトなどの情報を収集し、蓄積した情報を比較・分析・評価して顧客に提供、コンサルティングなどを行う事業

- アセットマネジメント事業・・・金融商品取引法に基づき投資信託の設定、募集、運用などの投資運用や投資助言などを行う事業

2021年3月期通期のセグメント別売上高構成比は、

- ファイナンシャル・サービス事業 33.3%

- アセットマネジメント事業 66.7%

となっており、アセットマネジメント事業が2/3を占めています。

直近の経営概況

【2022年3月期2Q(2021年4月~2021年9月)の経営成績】(2021年10月26日発表)

| 決算期 | 売上高 [百万円] (前年同期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社の所有者に 帰属する純利益 [百万円] (同) |

| 2021年3月期2Q累計 | 3,615 (8.5) | 872 (0.8) | 1,069 (5.6) | 696 (1.7) |

| 2022年3月期2Q累計 | 3,937 (8.9) | 993 (13.9) | 1,176 (10.0) | 724 (3.9) |

| 2022年3月期通期会社予想 | (未定) | (未定) | (未定) | (未定) |

| 通期予想に対する2Qの進捗率 | ー | ー | ー | ー |

2022年3月期2Qの業績は、前年同期比 増収増益で、売上高は1割弱、利益面は1割程度増額の結果となっており好調です。

前年同期(2021年3月期2Q)の増収増益率を上回る、増収増益となっています。

通期予想は、同社事業と関連性の高い金融市場において、その動向を当期を通じて、想定するのは難しく、同社グループの業績を、現時点では合理的な算定を行なうことが困難であるため、現時点では未定としています。

【2022年3月期2Qの状況、経営成績の要因】

当2Q累計期間(2021年4月1日~2021年9月30日)の売上高は、ファイナンシャル・サービス事業のデータ・ソリューションにおいて、金融機関が活用するオンライン上のコンテンツやアプリケーションなどは引き続き旺盛な需要があり、同社の提供するタブレットアプリやスマートフォン向けコンテンツの売上は、継続して拡大しましたが、株式新聞紙面の休刊に伴う売上減少もあり、データ・ソリューションの売上高は、前年同期より△16.1%の減収となる7.9億円となりました。

ファイナンシャル・サービス事業のメディア・ソリューションは、新型コロナウイルス感染症により対面での資産運用などのセミナーが開催できない状況が続き、そのため投資信託の運用会社・販売会社からのプロモーションが抑制され、セミナーと広告の売上が減少しました。

また、2021年7月1日にゴメス・コンサルティング事業を会社分割により譲渡したことにより、ゴメス・コンサルティング事業の売上が減少しました。

その結果、メディア・ソリューションの売上は、前年同期より△32.0%の減収となる2.4億円となりました。その結果、当2Q累計期間のファイナンシャル・サービス事業の売上高は、前年同期より2.6億円(△20.4%)の減収の10.3億円となりました。

アセットマネジメント事業は、公募のインデックスファンドの運用残高の拡大に伴う信託報酬が増加したことに加え、地域金融機関の有価証券運用の高度化を支援する私募投資信託の運用残高の大幅な拡大に伴う信託報酬の増加により、売上高は前年同期より5.9億円(25.2%)の増収の29.1億円となりました。

その結果、当2Q累計期間の連結業績は、売上高が前年同期の36.2億円から3.2億円(8.9%)の増収となる39.4億円となりました。

売上原価は、前年同期の16.8億円から1.1億円(6.6%)増加し17.9億円となり、販売費及び一般管理費は、前年同期の10.6億円から0.9億円(8.4%)増加し11.5億円となりました。

その結果、当2Q累計期間の営業利益は、表2の結果になっています。

営業外損益は、前年同期と比べ、純額で14百万円減少し、当2Q累計期間の経常利益は、表2の結果となりました。

上記の結果、当2Q累計期間の親会社株主に帰属する四半期純利益は、 表2の結果になっています。

なお、

連結売上高は10期連続の増収、5期連続で過去最高の売上を更新。

営業利益は2期連続の増益、かつ過去最高益を更新。

経常利益は12期連続の増益、10期連続の過去最高益を更新。

親会社株主に帰属する四半期純利益は12期連続の増益、7期連続の過去最高益を更新。

と、それぞれの経営数値の過去最高を更新しています。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上高[百万円] (前年同期比[%]) | 営業利益 [百万円](同) |

| ファイナンシャル・サービス | 1,030 (△20.4) | 246 (△41.4) |

| アセットマネジメント | 2,907 (25.2) | 747 (65.4) |

「ファイナンシャル・サービス事業」は前年同期比 減収減益ですが、「アセットマネジメント事業」は増収増益で、特に利益は6割もの増額となっており好調です。

<ファイナンシャル・サービス事業>

(データ・ソリューション)

タブレットアプリの提供台数が112,630台となり、前年同期末の2020年9月末に比べて、21.2%増加したことにより、タブレットアプリによるファンドデータの売上が増加。

一方、株式データは、株式新聞WEB版の売上は増加したものの、紙媒体を2021年3月31日に休刊したことにより、株式新聞購読料が減少。

その結果、データ・ソリューションの売上高は、前年同期の9.4億円から1.5億円(△16.1%)の減収となる7.9億円。

(メディア・ソリューション)

新型コロナウイルス感染症対策による緊急事態宣言及びまん延防止等重点措置により、対面での資産運用セミナーが開催できない状況が続き、投資信託の運用会社・販売会社からのファンドのプロモーションが抑制され、セミナーと広告の売上が減少。

また、2021年7月1日にゴメス・コンサルティング事業を会社分割により譲渡したことにより、ゴメス・コンサルティング事業の売上が減少。

その結果、メディア・ソリューションの売上高は、前年同期の3.5億円から1.1億円(△32.0%)の減収となる2.4億円。

<アセットマネジメント事業>

当2Q累計期間の売上高は、SBIアセットマネジメントが提供する公募のインデックスファンドの運用残高の拡大に加え、

地域金融機関の有価証券運用を支援するSBIボンド・インベストメント・マネジメントおよびSBI地方創生アセットマネジメントの私募の投資信託の運用残高が増加。

その結果、アセットマネジメントの売上高は、前年同期の23.2億円から5.9億円(25.2%)の増収となる29.1億円。

【財政面の状況】

自己資本比率(自己資本(総資本-他人資本)÷総資産)×100)は、2022年3月期2Q末時点で84.2%と前期末(84.6%)から0.4ポイント減少しました。

自己資本比率の数値としては十分なレベルです。(20%以上を安全圏内としています。)

また、2022年3月期2Q累計のキャッシュ・フロー(以下、CF)の状況は、営業活動によるCF 270百万円の収入、投資活動によるCF 131百万円の支出の結果、営業活動によるCFと投資活動によるCFを合計したフリーCF※は138百万円のプラスとなりました。

※フリー・キャッシュ・フロー:プラスの場合、会社が使える資金があることを意味し、マイナスの場合、会社が自由に使うことができる資金が少ないことを意味する。

前期(2021年3月期)2QのフリーCF(マイナス230百万円)から368百万円改善しています。

株価指標

【10/27(水)終値時点の数値】

- 株価:525円

- 時価総額:471億円

- PER:32.4倍

PERは、同業で時価総額が近い、アイフィスジャパン(7833) 13.8倍、フィスコ(3807) 1.5倍と比較すると、高い水準です。

- PBR:3.75倍

- 信用倍率(信用買い残÷信用売り残):12.8倍

- 年間配当金(予想):16.5円(年2回 9月 8円、3月 8.5円)、年間利回り:3.1%(配当性向 ー(業績予想未定))

配当は年利回り 3.1%で、東証1部の単純平均1.83%(10/26時点) と比較すると、高い水準です。

直近の配当金は、表4のようになっています。

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2017年3月期 | 8.5 | 67.5 |

| 2018年3月期 | 11 | 82.1 |

| 2019年3月期 | 14 | 95.2 |

| 2020年3月期 | 15 | 101 |

| 2021年3月期 | 16 | 104 |

直近の配当は、連続増配が続いており、現在12期連続の増配中です。

配当性向は、年々高まっており、ここ2年は100%を超えて、内部留保がされていない状態です。

この会社は、

株主に対する利益還元を経営の重要課題と認識しており、

株主への安定的かつ適正な利益還元を目指すとともに、内部留保による競争力・収益力の向上に向けた事業投資を行うため、

連結業績を総合的に勘案した上で配当を実施することを基本方針としています。

2021年3月期は、当期純利益が過去最高になったことを勘案して、前期比1円増配の16円としています。

【株主優待】

この会社は、株主優待制度があり、自社サービス無料購読クーポン(「株式新聞」ウェブ版)(年1回:3月末、100株以上で6か月分(26,400円相当)、500株以上で12か月分(52,800円相当))と2,500円相当の暗号資産(仮想通貨)XRP(年2回:9月末、3月末)がいただけます。

100株保有の場合の配当金+株主優待(31,400円相当)の年利回りは、63.0%にもなります。こちらはうれしい内容ですね!

【直近の株価動向】

<週足チャート(直近2年間)>

株価は、昨年のコロナショック時の安値(302円)をつけてから、現在まで右肩上がりの上昇トレンドを継続しています。

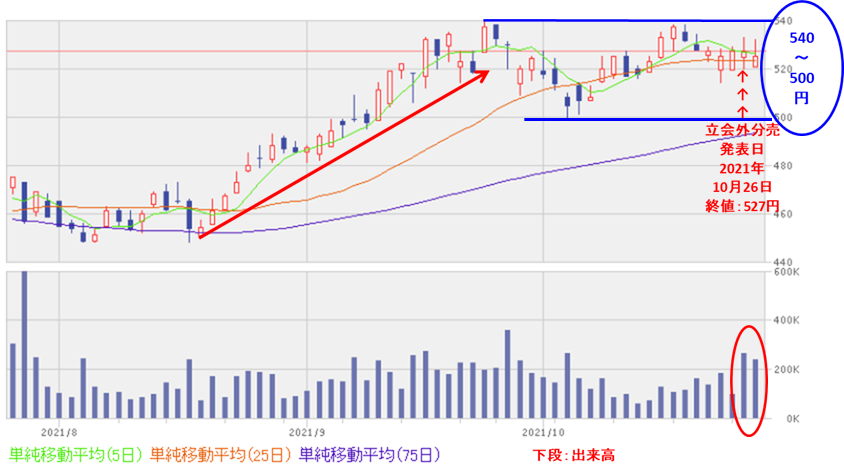

<日足チャート(直近3か月間)>

直近の株価は、8月中旬ごろから日経平均の上昇とともに上昇してきましが、現状では、500~540円のレンジ内でもみ合いが続いています。

今回の立会外分売は、10/26のザラバ中に発表があったのですが、それほど株価は反応せずに前日比変わらずで終了しました。翌10/27は2円安(-0.4%)でした。

レンジの上限(540円)を上抜けてくれば、もう一段高も狙えそうです。

まとめ

【業績】

- 2022年3月期2Qの業績は、前年同期比 増収増益で、売上高は1割弱、利益面は1割程度増額の結果となっており、特に「アセットマネジメント事業」が牽引し、好調。

- 売上高、利益ともに毎期過去最高を更新し続けており、常に成長している。

【株主還元】

- 配当年利回りは3.1%で、東証1部単純平均の1.83%(10/26時点) と比較すると高い水準。

- 2021年3月期まで12期連続増配を継続しており、今期も過去最高の純利益を更新すれば、増配見込みであり、13期連続増配となる。

- 株主優待制度があり、100株保有の場合の配当金+株主優待(31,400円相当)の年利回りは、63.0%にもなる。

【流動性】

- 直近の出来高(売買が成立した株式の数量)の5日平均は1,835百株、25日平均は1,660百株で、流動性は通常レベル。

- 分売数量は、発行済み株数(自己株式を除く)の0.39%と少ない数量。

【株価モメンタム】

- 週足ベースの株価は、昨年のコロナショック時の安値(302円)をつけてから、現在まで右肩上がりの上昇トレンドを継続中。

- 直近の株価は、8月中旬ごろから上昇してきたが、現状では、500~540円のレンジ内でもみ合いが続いている。レンジの上限(540円)を上抜けてくれば、もう一段高も狙えそう。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐⭐ |

| 配当を含む株主還元 | ⭐⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 分売数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。