こんにちは!

直近で自社株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部から化学業種のステラケミファです。

最後までお付き合いいただけるとうれしいです!

- 「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

自社株買いのメリットとデメリット

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。(配当とともに株主還元の一つ)

- 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

- 自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が少なくなりROEが上がります。

- 自社の株価は割安だとメッセージを送ることができる。

- 自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自己株式取得の概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることが多いです。

| 自社株買いの理由 | 資本効率の向上および株主還元の強化を目的とした機動的な資本政策の遂行を可能にするため |

| 自社株買い発表日 | 2021年9月22日(水) |

| 取得期間 | 2021年10月1日~ 2021年12月30日 |

| 取得株式の総数 | 普通株式 30万株(上限) (発行済株式総数(自己株式を除く)に対する割合:2.3%) |

| 取得金額の総額 | 11億円(上限) |

| 取得方法 | 東京証券取引所における市場買付 |

取得数量は、発行済み株数(自己株式除く)の2.3%と自社株買いの数量としてはほどほどの数量※です。

※一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は562百株、25日平均は581百株(1,000百株を平均水準としています)ですので、流動性は少し低い水準です。

どんな会社?

2016年に創業100周年を迎えた、

自動車、携帯電話、テレビといった現代生活には欠かすことの出来ない電子機器の製造を支える、フッ素化合物を中心とした高純度薬品事業を主力事業としている会社です。

高純度、高品質のフッ素化合物の開発に取り組んできた結果、半導体やリチウムイオン電池など最先端技術に関わる分野で高いマーケットシェアを誇っています。

また、「メディカル事業」として、BNCT(ホウ素中性子捕捉療法)と呼ばれるガン治療法に用いられる薬剤開発もしています。子会社に、東証マザーズに上場している「ステラファーマ株式会社」があります。

その他には、高純度薬品事業で培った技術をベースに、扱いが難しいとされる製品の運輸・輸出入をしている「運輸事業」があります。

2021年3月期のセグメント別売上高構成比は、

- 高純度薬品 86.4%

- 運輸 12.4%

- メディカル 0.6%

- その他(保険代理事業、自動車整備事業) 0.6%

となっており、「高純度薬品」の売上が8割以上を占めています。

直近の経営概況

【2022年3月期1Q(2021年4月~2021年6月)の経営成績】(2021年8月6日発表)

| 決算期 | 売上高 [億円] (前年同期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社の所有者に 帰属する純利益 [百万円] (同) |

| 2021年3月期1Q累計 | 82.2 (△15.5) | 884 (4.3) | 841 (11.6) | 479 (2.7) |

| 2022年3月期1Q累計 | 89.0 (8.2) | 1,291 (46.1) | 1,282 (52.3) | 802 (67.4) |

| 2022年3月期通期会社予想 | 330 (1.3) | 4,000 (△2.0) | 4,000 (△0.5) | 3,000 (1.4) |

| 通期予想に対する1Qの進捗率 | 27.0% | 32.3% | 32.1% | 26.7% |

2022年3月期1Qの業績は、前年同期比 増収増益で、売上高は微増ですが利益面は4割以上増加しており好調です。

通期予想に対する進捗率は、売上高、利益面ともに順調です。

【2022年3月期1Qの状況、経営成績の要因】

同社グループは国内外の情報通信産業を中心に、顧客のニーズに基づいた多種多様なフッ化物製品の供給を行うとともに、特殊貨物輸送で培った独自のノウハウに基づいた化学品の物流を担う事業展開を行ってきました。

今1Q期間の業績は、半導体液晶部門は、世界的に旺盛な半導体需要により国内・海外向けともに販売が増加しました。また、原子力関連施設で使用される濃縮ホウ素(ボロン10)の販売増加も寄与し、売上高は、前年度同期比 8.2%増加しています。

利益面は、主要原材料の無水フッ酸価格が、中国市場の需給等の影響により前年同期に比べ上昇したものの、半導体液晶部門の出荷量増加等により、営業利益以下軒並み前年同期比4割以上増加しています。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上高[百万円] (前年同期比[%]) | セグメント利益 [百万円](同) |

| 高純度薬品 | 7,708 (9.5) | 1,401 (62.2) |

| 運輸 | 1,141 (11.5) | 193 (48.5) |

| メディカル | 7 (△93.6) | △182 (ー) |

| その他 | 38 (△20.8) | 2 (△60.0) |

主力の「高純度薬品」と「運輸」は前年同期比 増収増益ですが、「メディカル」と「その他」は減収減益の結果になっています。

【財政面の状況】

自己資本比率(自己資本(総資本-他人資本)÷総資産)×100)は、2022年3月期1Q末時点で68.1%と前期末(68.4%)から0.3ポイント減少しました。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

【今期(2022年3月期)の見通し】

2021年5月10日に公表された連結業績予想に変更はありません。

株価指標

【2021/9/22(水)終値時点の数値】

- 株価:3,025円

- 時価総額:400億円

- PER:12.9倍

PERは、同業で時価総額が近い、関東電化(4047) 10.9倍と比較すると、高い水準です。

- PBR:1.07倍

- 信用倍率(信用買い残÷信用売り残):2.12倍

- 年間配当金(予想):50円(年2回 9月 24円、3月 26円)、年間利回り:1.7%(配当性向 21.4%)

配当は年利回り1.7%で、東証1部の単純平均1.76%(9/22時点) と比較すると、同程度の水準です。

直近の配当金は、表4のようになっています。

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2017年3月期 | 41 | 17.5 |

| 2018年3月期 | 41 | 40.8 |

| 2019年3月期 | 45 | 24.7 |

| 2020年3月期 | 45 | 30.2 |

| 2021年3月期 | 47 | 20.4 |

配当金が前の年と同じ年もありますが、年々増配傾向にあります。

配当性向は、15~40%程度と安定しています。

この会社は、

財務状況、利益水準等を総合的に勘案したうえで、安定的かつ継続的に配当を行うことが、経営上の重要な課題であると認識し、内部留保金は、設備投資、研究開発費などに充当し、積極的に活用するとしています。

【直近の株価動向】

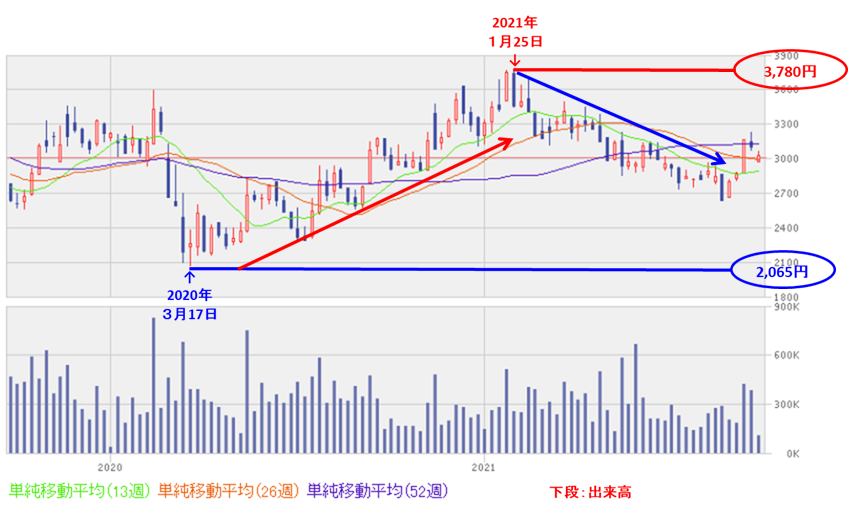

<週足チャート(直近2年間)>

株価は、昨年のコロナショック時の安値(2,065円)から上昇し、今年1月に高値(3,780円)を付け、その後は下落基調で推移していました。

しかし、直近では高値切り上げの動きが出てきており、上昇基調に戻りつつあります。

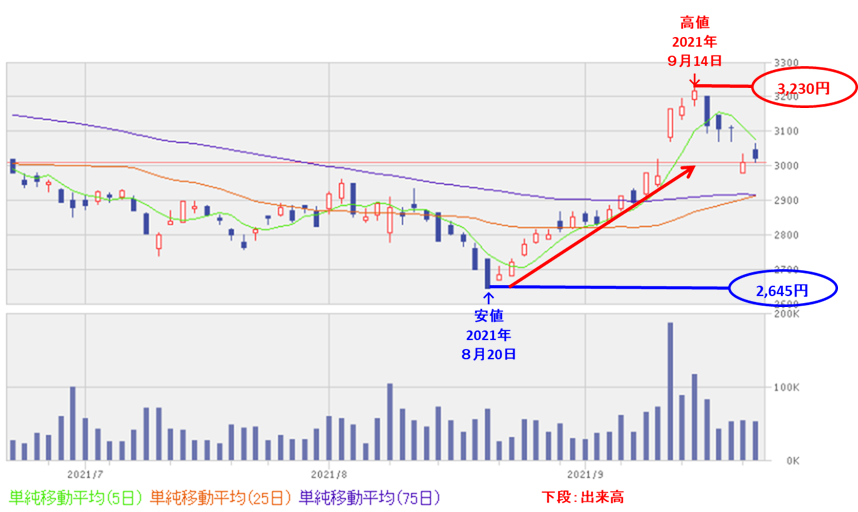

<日足チャート(直近3か月間)>

直近の株価は、日経平均と連動して、8/20に安値(2,645円)を付けた後、一気に9/14の高値(3,230円)まで600円ほど上昇してきました。

しかし、ここ1週間程度は調整が続いています。

今後、再び9/14の高値を上抜けるのか、それとも8/20の安値を下抜けるのか要注目です。

まとめ

【業績】

- 2022年3月期1Qの業績は、前年同期比 増収増益で、売上高は微増だが利益面は4割以上増加しており好調。

- 2022年3月期通期予想に対する進捗率は、売上高、利益面ともに順調だが、通期の会社の業績予想は増収減益予想となっている。

- 同社の主力事業である、高純度、高品質のフッ素化合物は、半導体やリチウムイオン電池など最先端技術に関わる分野で高いマーケットシェアを誇っており、今後も需要が見込める。

【株主還元】

- 配当の年利回りは1.7%で、東証1部の単純平均1.76%(9/22時点) と比較すると同程度の水準。

- 直近5年間の配当金は、同じ額の年もあるが、ほぼ連続増配の傾向。

【流動性・自社株買い数量】

- 直近の出来高の5日平均は562百株、25日平均は581百株で、流動性はやや低い水準。

- 自社株買いの株数は、発行済株式総数(自己株式を除く)の2.3%とほどほどの水準。

【株価モメンタム】

- 株価は、昨年のコロナショック時の安値(2,065円)から上昇し、今年1月に高値(3,780円)を付け、その後は下落基調で推移。しかし、直近では高値切り上げの動きが出てきており、上昇基調に戻りつつある。

- 直近の株価は、日経平均と連動して、8/20に安値(2,645円)を付けた後、一気に9/14の高値(3,230円)まで600円ほど上昇してきたが、ここ1週間程度は調整が続いている。

- 良くも悪くも、日経平均の動き次第で株価は上下しそうだが、今回の10月からの自社株買いによりサポートされ、直近の高値(3,230円)を上抜けてくれば、もう一段高が期待できそう。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐ |

| 配当を含む株主還元 | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました!

※株式投資の実際の売買は、自己判断、自己責任でお願いします。