こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部からサービス業種のエプコです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。(ディスカウント率は取引所の規定により最大10%)

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大10,000株まで購入できます。

早ければ12/21(火)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定期間 | 2021 年 12 月 22 日(水)(12/21発表) |

| 分売数量 | 384,000 株 (発行済み株式総数 9,316,000 株の約4.1%) |

| 分売値段 | 716 円(12/21発表) |

| ディスカウント率 | 3.50 %(12/21発表) |

| 申込単位数量 | 100株 |

| 申込上限数量 | 10,000株 |

| 実施の目的 | ・東京証券取引所の市場区分見直しに関して、プライム市場における流通株式時価総額の基準を達成すること ・同社株式の分布状況の改善および流動性向上を図る |

同社は、2021 年 7 月 9 日付で東京証券取引所より、新市場区分における上場維持基準への適合状況に関する一次判定の結果、「流通株式数」「流通株式比率」の各項目についてはプライム市場の上場基準を充たしているが、

「流通株式時価総額」「売買代金」の各項目については基準を充たしていない旨の通知を受けており、この基準を満たすために実施されるものです。目的が明確ですね。

分売数量は、発行済み株式総数の約4.1%と多めの数量※です。

※一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は118百株、25日平均は100百株で、流動性は低い水準です。

どんな会社?

「質の高い住宅づくり」と、そこでの「快適で安心な暮らし」を支える事業を展開している会社です。

住宅に生命を吹き込む電気や給排水設備の「D-TECH事業(デザインテック事業)」、

そして安心して住み続けていただくための「H-M事業(ハウスマネジメント事業)」、

各サービスの基盤となる「システム開発」の

3つの事業を軸に、住宅に特化した技術力、人材力、IT力をいかして、住宅会社や販売会社のビジネスに貢献しています。

事業内容は、主に以下の4つあります。

- D-TECH事業(デザインテック事業)

設備ならびに建築関連の設計に関する多彩なサービスを提供し、住宅会社、工事会社をサポート。

長年の経験をいかした給排水設備や電気設備の設計、太陽光や蓄電池など、次世代の住宅に求められるエネルギー関連設備の設計にも対応。

さらに設計だけでなく、業務の負荷軽減、工事現場の安全対策や効率化もカバーするなど幅広いメニューを提供 - H-M事業(ハウスマネジメント事業)

エプコが住宅会社に代わって住宅全般の修理に対応するコールセンターを運用。

メンテナンスに関する問合せを、専門スタッフが24時間365日受付けて、修理を手配。

独自のプラットフォームを活用して住宅会社と情報を共有しながら、守りのメンテナンスに加え、攻めの営業推進にもつなげる。 - E-Saving事業

主に新築・既存住宅における省エネルギー化に関する企画、提案、設計及び施工業務を提供。

太陽光発電システムや蓄電池、オール電化設備など、創エネ・畜エネ・省エネを実現する設備を住宅に設置し、脱炭素社会の実現と自然災害に強い住まいを提供。 - システム開発

設備設計に関する豊富なノウハウを持ち、住宅関連事業のニーズに精通した企業ならではのソリューションを提供

2020年12月期のセグメント別売上高構成比は、

- D-TECH事業 50.9%

- H-M事業 28.0%

- E-Saving事業 12.1%

- システム開発 9.0%

となっており、D-TECH事業の売上が5割を占めています。

直近の経営概況

【2021年12月期3Q(2021年1月~2021年9月)の経営成績】(2021年11月11日発表)

| 決算期 | 売上高 [百万円] (前年同期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主に 帰属する純利益 [百万円] (同) |

| 2020年12月期3Q累計 | 3,154 (3.6) | 295 (△31.0) | 330 (△22.1) | 213 (△23.9) |

| 2021年12月期3Q累計 | 3,471 (10.0) | 357 (21.0) | 319 (△3.4) | 175 (△18.1) |

| 2021年12月期通期会社予想 (2021年12月14日修正) | 4,711 (8.9) | 474 (7.5) | 401 (△13.8) | 631 (44.1) |

| 通期予想に対する3Qの進捗率[%] | 72.8 | 75.3 | 79.6 | 27.7 |

2021年12月期3Qの経営成績は、前年同期比 増収増益で、売上高は1割増、利益面は、営業利益は2割増ですが、経常利益は微減、純利益は2割弱減益の結果です。

2021年12月期通期予想は、前期比増収増益予想ですが、経常利益のみ減益の予想で、

それに対する進捗率は、3Q終了時点で純利益を除きまあまあです。純利益は、12/14に修正発表があり、4Q期間中に株式売却益(特別利益)が発生したため増額修正をしており、通期業績予想に上乗せされているため、進捗率の数字は下がっています。

【2021年12月期3Qの状況、経営成績の要因】

同社グループが主に関連する住宅産業は、新型コロナウイルス感染に伴う住宅着工への影響は落ち着きを取り戻しつつあり、当3Q連結累計期間における住宅着工戸数は前年同四半期比4.7%の増加となりましたが、

新型コロナウイルスの感染やウッドショック(世界的な木材供給減少に伴う木材価格の高騰)等が今後の住宅着工に与える影響については、引き続き注視していく必要があると同社は認識しています。

このような外部環境の変化を新たな成長市場の創出機会と捉えて、今年2月に中期経営計画(2021年~2025年)を発表し、住宅ライフサイクル全体(設計から工事、アフターメンテナンスまで)の最適化を実現するために、各事業においてデジタル技術を活用した新サービスの立ち上げ準備・先行投資及び業務効率化を進めてきました。

この結果が、表2の経営成績です。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上高[百万円] (前年比[%]) | 営業利益 [百万円](同) |

| D-TECH | 1,699 (1.7) | 409 (22.9) |

| H-M | 989 (9.6) | 222 (△6.0) |

| E-Saving | 559 (78.8) | 12 (前期営業損失) |

| システム開発 | 223 (△16.9) | △34 (前期営業損失) |

主力のD-TECH事業は、前年同期比 増収増益で売上は微増ですが、利益は2割強伸びています。

E-Saving事業は、売上が8割弱伸長しており、利益は黒字化を達成しており好調です。

<D-TECH事業>

当3Q連結累計期間は、設備設計分野においては住宅着工の回復基調が続き売上が増加したものの、

建築設計分野においては一部得意先からの受託減少が継続し売上が減少しました。

一方、東京・沖縄・中国(シンセン・吉林)の各拠点におけるデジタル技術を活用した業務のDX化の効果が発現し、営業費用(主に人件費)が減少した結果、営業利益は前年同期比 22.9%増)でした。

<H-M事業>

当3Q連結累計期間は、引き続き既存得意先における預かり顧客数及び受電件数が堅調に増加したことによりインバウンドサービスの売上が増加した結果、売上高は前年同期比 9.6%増でした。

一方で、メンテナンス業務全体の効率化を目的とした新サービス(CRM(顧客管理)クラウドサービス)の立上げに向けた投資(主に開発関連の人件費)を継続した結果、営業利益は同 6.0%減でした。

<E-Saving事業>

2020年3月に省エネ設備(太陽光発電システム、蓄電池等)工事請負を主な事業内容とする株式会社ENE’s(旧・システムハウスエンジニアリング株式会社)を連結子会社としたことに伴い、前2Qより報告セグメント「E-Saving事業」を追加しています。

当3Q連結累計期間は、大型の太陽光発電システム工事が竣工したことにより売上高は前年同期比 78.8%増、営業利益は12百万円でした。

<システム開発>

2020年10月にENESAP(クラウド型の顧客・需給管理システム)事業をSBパワー株式会社に対して事業譲渡したことに伴い、システム利用料売上が減少したことから、売上高は前年同期比 16.9%減、営業損失は34百万円でした。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2021年12月期3Q末時点で79.8%と前期末(79.1%)から0.7ポイント増加しました。

これは主に、「その他有価証券評価差額金」が588百万円増加したことにより純資産が増加したことによるものです。

自己資本比率の数値としては安全なレベルです。(20%以上を安全圏内としています。)

【今期(2021年12月期通期)の見通し】

今回の立会外分売発表(12/14)と同時に、通期業績予想を修正しています。

通期業績予想は、表4の数値になっています。

| 売上高 [百万円] | 営業利益 [百万円] | 経常利益 [百万円] | 親会社株主に 帰属する 当期純利益 [百万円] | 1 株当たり 当期純利益 [円] | 1 株当たり 年間配当金 [円] | |

| 前回(2/12)発表予想 | 4,771 | 474 | 522 | 358 | 40.26 | 30 |

| 今回(12/14)修正予想 | 4,771 | 474 | 401 | 631 | 70.81 | 32 |

| 増減額 | ー | ー | △121 | 272 | 30.35 | 2 |

| 増減率[%] | ー | ー | △23.2 | 75.9 | 75.9 | 6.7 |

前回予想から、売上高と営業利益は変わらずですが、

経常利益は2割強の減額、純利益は8割弱の増額の予想です。

これに伴い、年間の配当金も1株当たり30円から2円増額され32円の増配予想です。

修正の理由は、

- 2021 年 11 月 26 日付で ENECHANGE 株式会社が発表した「新株式発行及び株式売出し」において、同社はこの株式売出しの売出人として、株式の受渡しが完了しており、

同社が保有するENECHNAGE 株式 600,000 株のうち 120,000 株を売出したことで、622 百万円の株式売却益(特別利益)が発生。 - 同社の持分法適用会社である、「TEPCO ホームテック」の持分法投資損益が東京電力エナジーパートナー株式会社の営業自粛の影響により計画数値を下振れする見込みであることを受けて、経常利益及び親会社株主に帰属する当期純利益を減額修正。

ということで、プラス要因とマイナス要因両方の影響があります。

株価指標

【12/15(水)終値時点の数値】

- 株価:808円

- 時価総額:75.3億円

- PER:11.4倍

PERは、同業で時価総額が近い、トランス・コスモス(9715) 9.4倍、構造計画研究所(4748) 11.2倍と比較すると、少し高めの水準です。

- PBR:1.76倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(会社予想):32円(年2回 6月 12.5円、12月 19.5円)、年間利回り:4.0%(配当性向 45.2%)

配当は年利回り 4.0%で、東証1部の単純平均1.96%(12/15時点) と比較すると2倍の高い水準です。

直近5年間の配当金は表4のようになっており、年間27.5円~30円で安定しています。

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2016年12月期 | 27.5 | 79.6 |

| 2017年12月期 | 27.5 | 69.7 |

| 2018年12月期 | 27.5 | 84.7 |

| 2019年12月期 | 30 | 62.4 |

| 2020年12月期 | 30 | 61.0 |

配当性向は、60%~80%台と高めで推移しています。

この会社は、

株主への利益還元を経営上の重要政策の一つとして位置付けており、

現在および今後の事業収益を基に、将来の事業展開や経営環境の変化に対応するために必要な内部留保などを総合的に勘案し、連結配当性向50%及び純資産配当率(DOE)8%を目安とした利益還元を安定的に実施すべきものと考えています。

【直近の株価動向】

<週足チャート(直近2年間)>

株価は、昨年のコロナショック時の安値(665円)をつけた後、急激に上昇し、同年7月に2倍以上の高値(1,424円)をつけました。

しかしその後は、下落トレンドで推移しています。

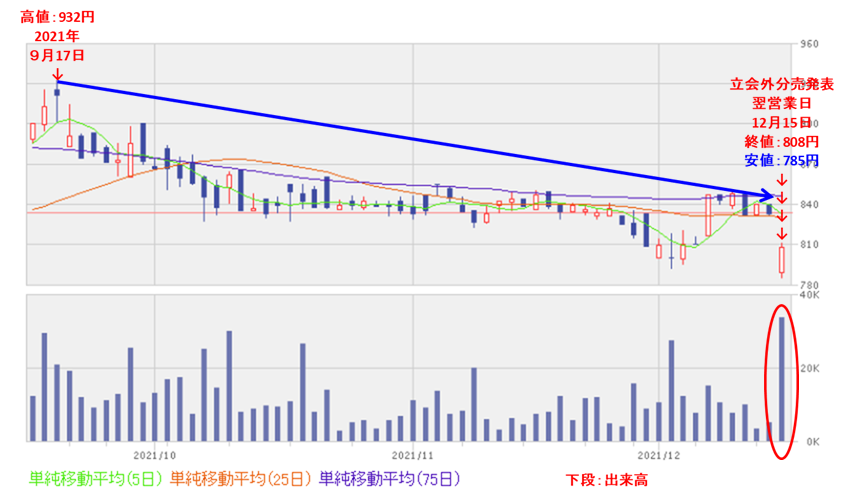

<日足チャート(直近3か月間)>

直近の株価は、9/17に高値(932円)をつけたあとは、下落トレンドで推移しており、

今回の立会外分売発表の翌営業日(12/15)は、短期的な需給悪化懸念からか一時は785円の安値をつけましたが、結局大きめの陽線で終値808円(前日比 26円安(-3.1%))で終了しています。

今後は、節目の800円程度で下げ止まって上昇に転じていくのか、さらに下抜けするのか要注目です。

まとめ

【業績】

- 2021年12月期3Qの経営成績は、主力のD-TECH事業の利益の伸びが大きく、前年同期比 増収増益で、売上高は1割増、利益面は、営業利益は2割増だが、経常利益は微減、純利益は2割弱減益の結果。

- 2021年12月期通期予想は、前期比で増収増益予想だが、経常利益のみ減益の予想で、

その通期予想に対する進捗率は、純利益は4Qに株式売却益が発生したために思わしくないが、それ以外の売上、利益ともに3Q終了時点で、3/4程度でそこそこの進捗。

【株主還元】

- 今期4Q期間中の株式売却益発生のため配当金は年間2円増額され、配当は年利回り 4.0%となっており、東証1部の単純平均1.96%(12/15時点) と比較すると2倍の高い水準。

- 直近5年間の配当金は年間27.5円~30円で安定しており、配当性向は60%~80%台と高めで推移。

- 会社の方針として、連結配当性向50%及び純資産配当率(DOE)8%を目安とした利益還元を安定的に実施すべきものとしており、株主還元に厚いという印象。

【流動性】

- 直近の出来高の5日平均は118百株、25日平均は100百株で、流動性は低い水準。

- 今回の立会外分売は、来年4月からの東証の新市場区分における上場維持基準への適合へ向けて、「流通株式時価総額」「売買代金」の各項目の基準を充たすために実施されるもので、目的が明確であり、流動性が高まることにより株価上昇の期待も高まる。

- 分売数量は、発行済み株式総数の約4.1%と多めの数量。

【株価モメンタム】

- 週足ベースの株価は、昨年のコロナショック時の安値(665円)をつけた後、急激に上昇し、同年7月に2倍以上の高値(1,424円)をつけた。しかしその後は、下落トレンドで推移。

- 直近の株価は、9/17に高値(932円)をつけたあとは、下落トレンドで推移しており、

今回の立会外分売発表の翌営業日(12/15)は、一時は785円の安値をつけたが、結局大きめの陽線で終値808円(前日比 26円安(-3.1%))で終了。 - 今後は、節目の800円程度で下げ止まって上昇に転じていくのか、さらに下抜けするのか要注目。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐ |

| 株主還元(配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。