直近で自己株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?

足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから卸売業種の立花エレテックです。

最後までお付き合いいただけるとうれしいです!

「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

【自社株買いのメリットとデメリット】

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。

(配当とともに株主還元の一つ) - 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。 - 株価は「割安」というメッセージを送ることができる。

自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることも多いです。

| 自社株買い発表日 | 2023年6月5日(月) |

| 取得期間 | 2023年6月6日~ 2024年3月31日 |

| 取得株式の総数 | 普通株式 100 万株(上限) (発行済株式総数(自己株式を除く)に対する割合:4.00%) |

| 取得金額の5総額 | 30 億円(上限) ※取得株数の上限で割ると1株あたり3,000円換算 |

| 取得方法 | 東京証券取引所における市場買付け |

【自社株買いを行う理由】

- 資本政策の一環として、資本効率の向上と株主還元の強化を図るため

としています。

そして、自己株式の取得数量は、発行済み株式総数(自己株式を除く)の4.00%と自社株買いの数量としては多い数量(※1)です。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は2,087百株、25日平均は747百株で、流動性はやや低い水準です(1,000百株を平均水準としています)。

どんな会社?

1921年、電気関係製品の卸売業と電気工事業を目的として創業、後に技術サービスを付加するビジネスを志向し、業界に先駆けて技術支援重視の事業スタイルを確立して、「技術商社」という新しい商社像を打ち立てました。

そして、現在は価値ある製品を届けるとともに「信頼と技術」で顧客企業の要望に応えていくという信念を持ち続け、高度化・多様化するニーズに応える技術商社として発展している会社です。

事業内容は、FA機器・産業機械・産業デバイス、半導体・電子デバイス及び設備機器の販売を主にこれらに附帯する保守・サービス等を行っています。

事業セグメントは、「FAシステム事業」「半導体デバイス事業」「施設事業」の3つがあり、それぞれの主要取扱商品・サービスは以下のようになっています。

- FAシステム事業

プログラマブルコントローラー、インバーター、ACサーボ、各種モーター、配電制御機器、産業用ロボット、放電加工機、レーザー加工機、コネクター、エンベデッド機器、産業用パソコン、タッチパネルモニター - 半導体デバイス事業

半導体(マイコン、ASIC、パワーデバイス、メモリー、アナログIC、ロジックIC)、電子デバイス(メモリーカード、密着イメージセンサー、液晶) - 施設事業

パッケージエアコン他空調機器、LED照明、太陽光発電システム、オール電化機器、ルームエアコン、昇降機、受変電設備機器、監視制御装置 - その他

電子機器の設計・製造受託のEMS(エレクトロニクス・マニュファクチャリング・サービス)と、金属加工のMMS (メタル・マニュファクチャリング・サービス)を提供

2023年3月期のセグメント別売上高構成比は、

- FAシステム事業 50.6%

- 半導体デバイス事業 39.2%

- 施設事業 7.7%

- その他 2.5%

となっており、「FAシステム事業」が5割を占めています。

直近の経営概況

【2023年3月期(2022年4月~2023年3月)の経営成績】

(2023年5月11日発表)

| 決算期 | 売上高 [億円] (前期比 [%]) | 営業 利益 [億円] (同) | 経常 利益 [億円] (同) | 親会社株主に 帰属する 当期純利益 [億円] (同) |

| 2022年3月期 通期実績 | 1,934 (19.8) | 67.1 (66.4) | 74.1 (68.9) | 51.4 (48.8) |

| 2023年3月期 通期実績 | 2,272 (17.5) | 103 (53.8) | 110 (48.4) | 78.4 (52.4) |

| 2024年3月期 通期会社予想 | 2,230 (△1.9) | 95.0 (△7.9) | 100 (△9.1) | 70.0 (△10.7) |

表2の通り、前期比 増収増益で、売上高は2割弱増、利益面は5割前後の増益の結果で着地しました。

今期(2024年3月期)の業績は、前期比 減収減益で、売上高は微減、利益面は1割前後の減益を予想しています。

【2023年3月期の概況、経営成績の要因】

当連結会計年度における我が国経済は、新型コロナウイルス感染症における行動制限の緩和や各種政策の効果により経済活動の正常化が進み、景気は緩やかに持ち直しの動きが見られるようになったものの、

ウクライナ情勢の長期化や物価高騰、急速な為替相場の変動等、依然として先行きが不透明な状況が続きました。

このような状況下にあって、同社グループは、一部製品で物不足が継続するなか、顧客への供給責任を果たすべく、在庫確保・拡充に取り組むとともに、顧客の需要動向を的確に捉えた販売活動に注力した結果、大幅な増収を達成しました。

特に、半導体デバイス事業の伸長が全体業績に大きく貢献しました。

加えて、前期に引き続き国内・海外ともに子会社が大きく伸長したことも業績に寄与しました。

中長期経営計画「NEW C.C.J2200」の2年目となる当期は、来るべき未来社会に選ばれる技術商社として、ロボットビジネスを含むソリューション提案の専門営業部署が本格稼働し、

技術部門と連携して営業と技術が一体で拡販活動を推進することによって、ロボットやM2M(※2)技術を活用した工場の自動化、省人化ニーズへの対応や3Dプリンターによる新しいものづくり技術の普及に努めました。

※2:M2M(Machine to Machine)

機械と機械が通信ネットワークを介して互いに情報をやり取りすることにより、自律的に高度な制御や動作を行うこと。

また、同社企業グループの技術力を発信・披露する場として、展示会への出展に加え、自社サイトでのオンライン展示会や独自のウェビナーの開催を増加させるなど製造現場の課題解決に向けたソリューション提案によるビジネス拡大に向けて取り組んでいます。

加えて、利益生産性の向上を図るべくOA化による業務の合理化・効率化についても推し進めました。

これらの活動の成果として、当連結会計年度の業績は、売上高は初めて2,000億円を突破して2,272億円(前年度比17.5%増)、

営業利益103億円(同53.8%増)、経常利益110億円(同48.4%増)、親会社株主に帰属する当期純利益は78.4億円(同52.4%増)で、

すべての利益項目は、連結会計年度として過去最高を更新しています。

【セグメント別の状況】

セグメント別の業績は、表3の結果になりました。

主力の「FAシステム事業」と「半導体デバイス事業」「施設事業」は前期比 増収増益、

「その他」は増収で、赤字幅縮小の結果でした。

| セグメント | 売上高 [億円] (前期比 増減率[%]) | 営業 利益 [百万円] (同) |

| FA システム | 1,149 (13.4) | 6,060 (47.4) |

| 半導体 デバイス | 890 (24.3) | 4,071 (62.1) |

| 施設 | 175 (14.3) | 227 (42.5) |

| その他 | 57.8 (13.5) | △42 (前期 △73) |

各セグメント別の状況は以下です。

<FAシステム事業>

各事業分野全般において、取扱商品の納期遅延が継続する中、グループ一丸となって商社機能を発揮し顧客需要に対応すべく努めました。

FA機器分野では、半導体製造装置関連や物流関連の設備投資が好調で、プログラマブルコントローラー、インバーター及びACサーボが好調に推移するとともに、低圧配電制御機器は一部機種の納期改善もあり大幅に増加しました。

また、産業機械分野では、補助金効果によりレーザー加工機とマシニングセンターが大幅に伸長し、産業デバイスコンポーネント分野においてもタッチパネルモニターが伸長するとともに、子会社で接続機器が大幅に増加しました。

<半導体デバイス事業>

半導体・デバイス製品の需要は年間を通して高水準に推移し、一部製品の確保に奔走する状況が続きました。

その中でマイコン、ロジックIC及びパワー半導体が大幅に伸長しました。

また、海外においても日系企業向けを中心に伸長しました。

電子デバイス分野では、メモリー並びにコネクターなどの接続部品が大きく伸長し、液晶パネルは底堅い需要が継続しました。

その結果、当事業全体の売上高は、前年度比24.3%の増加で、過去最高となりました。

<施設事業>

空調機器関連の店舗用パッケージエアコンが卸商向けに好調に推移するとともに、低温機器が製品供給の回復から大幅な増加となりました。

加えてリニューアル需要を受けて物流関連向けなどに昇降機やLED照明が好調に推移するとともに、エコキュートや電気温水器等の住設機器も大幅に伸長しました。

また、データーセンター向け大型電源始め熱源設備等により大きく伸長しました。

<その他>

MMS(メタル・マニュファクチャリング・サービス)分野では、立体駐車場向け部材が増加しましたが、金属部材の価格高騰と年度前半の円安の影響もあり利益確保は厳しい状況でした。

EMS(エレクトロニクス・マニュファクチャリング・サービス)分野では、部材不足の影響を受ける中、家電向け液晶基板ビジネスが大幅に増加しました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年3月期末時点で55.1%と前期末(57.1%)から2.0ポイント低下しています。

これは主に、支払手形及び買掛金が前期末比で77.9億円増加し、

流動負債が合計で109億円増加したことによるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2023年3月期累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※3)75百万円の支出

- 営業活動によるCF 285百万円の支出(前期 7,595百万円の支出)

- 投資活動によるCF 210百万円の収入(同 968百万円の支出)

※3 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2022年3月期累計)のフリーCF(8,563百万円の支出)から8,488百万円増加しています。

営業活動によるCFの主な内訳(百万円)

- 税金等調整前当期純利益 11,058

- 売上債権の増減額(△は増加) △9,057

- 仕入債務の増減額(△は減少) 7,170

投資活動によるCFの主な内訳(百万円)

- 定期預金の増減額(△は増加) 285

- 投資有価証券の取得による支出 △237

- 投資有価証券の償還による収入 300

【今期(2024年3月期通期)業績の見通し】

コロナ禍による社会活動の制約が解消され、経済活動は内需を中心に緩やかな回復が見込まれますが、一方で紛争長期化の影響による原材料価格の高騰や物価上昇、サプライチェーンの混乱が依然として継続しています。

また、それに伴って景気の波が従前より激しくなる可能性があり、経営環境は依然として不透明な状況が続くものと考えています。

このような環境ですが、当期は、中長期経営計画で推し進めているソリューションビジネスへの注力などの取り組みを通じて前期と比べて同程度の水準の業績を見込んでいます。

株価指標と動向

【2023/6/6(火)終値時点の数値】

- 株価:2,712円

- 時価総額:678億円

- PER(株価収益率(今期予想)):9.67倍

PERは、同業で時価総額が近い、カナデン(8081) 9.7倍、菱電商事(8084) 9.1倍、たけびし(7510) 9.4倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):0.80倍

- 信用倍率(信用買い残÷信用売り残):14.8倍

- 年間配当金(会社予想):100円(年2回 9月 50円、3月 50円)、年間利回り:3.68%(配当性向 35.7%)

配当金の利回り(予想)は3.68%で、東証プライムの単純平均 2.29%(6/5時点) と比較すると高い水準です。

表4のように、直近5年間の配当金は、1株当たり37~90円で推移しています。

配当性向は、20%台で安定して推移しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2019年3月期 | 48 | 24.7 |

| 2020年3月期 | 48 | 27.6 |

| 2021年3月期 | 37 | 27.0 |

| 2022年3月期 | 60 | 29.4 |

| 2023年3月期 | 90 | 28.7 |

この会社は、

剰余金の配当等の基本方針は、将来の経営環境の変化に対応できるよう財務体質の強化と事業拡大に必要な内部留保の充実を図りながら、

株主に対して、安定配当をベースとして業績に裏付けられた適正な利益還元に努めていくことを基本としています。

また、今回の自社株買いと同時に、「資本コストや株価を意識した経営の実現に向けた対応について」と題したIRが出ており、それによると、PBR1倍割れの現状をふまえ、

自己株式取得による資本効率向上と株主還元強化を図り、積極的なIR活動の実施により、PBR1倍超を目指すとしています。

具体的には、以下は一部ですが、

- 今後3年間(~2026 年3月期)で 300 万株(発行済株式数の 12%)の自己株式を取得する。

- 同期間の各会計年度ベースにおいて総還元性向 50%以上を目指す。

としています。

したがって、今回と同規模で3年間継続して自社株買いが実施されるということになります。

【株主優待】

この会社は株主優待があり、毎年3月末に、1年以上継続保有の条件付きですが、100株以上保有の株主に2,000円相当のクオカードが進呈されます。

また、継続保有年数と株数に応じ、下記のように金額が増加します。

<継続保有1年以上3年未満>

- 100株以上1,000株未満保有 2,000円分

- 1,000株以上 3,000円分

<継続保有3年以上>

- 100株以上1,000株未満保有 3,000円分

- 1,000株以上 5,000円分

100株保有で1年間継続保有の場合、配当金+株主優待(2,000円)は利回りは4.42%となります。

個人投資家にとってうれしい内容ですね!

【直近の株価動向】

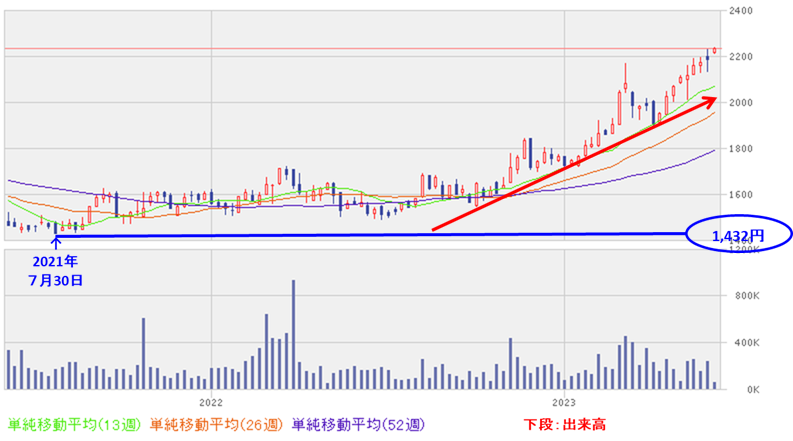

<週足チャート(直近2年間)>

2021年7月末に安値(1,432円)をつけた後は、しばらくはヨコヨコの展開でしたが、2022年10月頃から上昇しはじめ、右肩上がりの上昇基調で推移しています。

<日足チャート(直近3か月間)>

緩やかながら上昇基調で推移していましたが、

今回の自社株買い発表の翌営業日(6/6)は、これを好感され、窓を開けて出来高を伴い買われ、前日比 479円高(+21.4%)と急伸しました。

今後は、今回つけた高値近辺を保ち更なる上値追いをしていくのか、勢いが失速し、急伸前の元の値に戻っていくのか、要注目です。

まとめ

【業績】

- 前期(2023年3月期)の業績は、在庫確保・拡充に取り組むとともに、顧客の需要動向を的確に捉えた販売活動に注力した結果、大幅な増収を達成。特に、半導体デバイス事業の伸長が全体業績に大きく貢献し、

前期比 増収増益で、売上高は2割弱増、利益面は5割前後の増益で着地。 - 今期(2024年3月期)の業績予想は、中長期経営計画で推し進めているソリューションビジネスへの注力などの取り組みを通じて前期と比べて同程度の水準の業績を見込み、

前期比 減収減益で、売上高は微減、利益面は1割前後の減益を予想。

【株主還元】

- 配当利回り(会社予想)は3.68%で、東証プライムの単純平均 2.29%(6/5時点) と比較すると高い水準。

- 直近5年間の配当金は、年間1株当たり37~90円で推移しており、

配当性向は、20%台で安定して推移。 - 今後3年間(~2026 年3月期)で 300 万株(発行済株式数の 12%)の自己株式を取得し、同期間の各会計年度ベースにおいて総還元性向 50%以上を目指している。

- 株主優待があり、毎年3月末に、1年以上継続保有の条件付きだが、100株以上保有の株主に2,000円相当のクオカードが進呈され、

100株保有で1年間継続保有の場合、配当金+株主優待(2,000円)は利回り4.42%となる。

【自社株買い数量・流動性】

- 自社株買い数量は、発行済み株式総数(自己株式を除く)の4.0%と多い数量。

- 直近の出来高の5日平均は2,087百株、25日平均は747百株で、流動性はやや低い水準。

【株価モメンタム】

- 週足ベースの株価は、2021年7月末に安値(1,432円)をつけた後は、しばらくはヨコヨコの展開だったが、2022年10月頃から上昇しはじめ、右肩上がりの上昇基調で推移。

- 直近の株価は、緩やかながら上昇基調で推移していたが、

今回の自社株買い発表の翌営業日(6/6)は、これを好感され、窓を開けて出来高を伴い買われ、前日比 479円高(+21.4%)と急伸。 - 今後の株価は、今回つけた高値近辺を保ち更なる上値追いをしていくのか、勢いが失速し、急伸前の元の値に戻っていくのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐ (買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。