直近で自己株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?

足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードから情報・通信業種のトレードワークスです。

最後までお付き合いいただけるとうれしいです!

「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

【自社株買いのメリットとデメリット】

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。

(配当とともに株主還元の一つ) - 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。 - 株価は「割安」というメッセージを送ることができる。

自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることが多いです。

| 自社株買い発表日 | 2022年9月15日(木) |

| 取得期間 | 2022年9月16日~ 2022年12月28日 |

| 取得株式の総数 | 普通株式 18 万株(上限) (発行済株式総数(自己株式を除く)に対する割合:5.23%) |

| 取得金額の総額 | 2 億円(上限) ※取得株数の上限で割ると1株あたり1,111円換算 |

| 取得方法 | 東京証券取引所における市場買付 |

【自社株買いを行う理由】

- 株主還元の充実と資本効率の向上

- 経営環境の変化に対応した機動的な資本政策を遂行するため

としています。

自己株式の取得数量は、発行済み株式総数(自己株式を除く)の5.23%と自社株買いの数量としてはかなり多い数量(※1)です。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

直近の出来高(売買が成立した株式の数量)の5日平均は914百株、25日平均は296百株で、流動性は低い水準です(1,000百株を平均水準としています)。

どんな会社?

金融資本市場に直接または間接的に参加するユーザーの視点に立って、高い信頼性と安全性を備えたシステムの構築を目指し、金融資本市場の発展と豊かな社会の実現に貢献している会社です。

同社は1999年の創業から20年に渡り、金融資本市場に特化したソフトウェア開発、システム運用、データセンターサービス等、 多彩なサービスを提供しています。

主力製品は、証券会社の投資家向けのインターネット取引業務に対応したシステム「Trade Agent」、

東京証券取引所よりISV(Independent Software Vendor)として認定された証券取引所売買端末「Mars Web」、

高機能ディーリングシステム「Athena」、

相場操縦・作為的相場形成・インサイダー取引など不公正な取引を監視する「MTS」、

個人型確定拠出年金システムなどがあります。

同社は、単一セグメントですが、提供する製品やサービス等の内容により「金融ソリューション事業」、「FX(外国為替証拠金取引)システム事業」、「セキュリティ診断事業」に区分しており、

それぞれ、

- 金融ソリューション事業

主に証券会社や金融情報システムサービス会社向けのシステム開発・保守・運用 - FXシステム事業

- FX会社向けのシステムの開発・保守・運用

- パッケージ製品販売や請負開発、製品導入後の保守・運用サービス

- セキュリティ診断事業

ソフトウェアやネットワークの脆弱性による、個人情報等の重要情報の漏洩や第三者からのシステムへの不正侵入・不正操作の危険性を診断するサービス提供

を行っています。

2021年12月期通期の製品・サービス別売上高構成比は、

- 金融ソリューション事業 93.1%

- FXシステム事業 5.9%

- セキュリティ診断事業 1.0%

となっており、9割強を「金融ソリューション事業」が占めています。

直近の経営概況

【2023年12月期2Q(2022年1月~2022年6月)の経営成績】

(2022年8月10日発表)

| 決算期 | 売上高 [百万円] (前年 同期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主 に帰属する 純利益 [百万円] (同) |

| 2021年12月期 2Q累計 ※2 | ー (ー) | ー (ー) | ー (ー) | ー (ー) |

| 2022年12月期 2Q累計 ※2 | 1,806 (ー) | 300 (ー) | 306 (ー) | 185 (ー) |

| 2022年12月期 通期会社予想 ※2 | 3,200 (ー) | 300 (ー) | 300 (ー) | 190 (ー) |

| 通期予想に対する 2Qの進捗率[%] | 56.4 | 100 | 102 | 97.3 |

※2:当1Q連結会計期間より四半期連結財務諸表を作成しているため、、2021年12月期2Qの数値及び2022年12月期2Qの対前年同四半期増減率は記載なし。

表2の通り、前期2Qは財務諸表を作成していないため前年同期比較はできませんが、売上高は18.0億円、営業利益は300百万円、経常利益は306百万円、親会社に帰属する四半期純利益は185百万円の結果でした。

ご参考までに、単体決算(今期はソフトウェア開発会社の「株式会社あじょ」を子会社化し連結決算)だった前年同期比比較では、売上高は67.5%増、利益面は4倍前後の増益となっています。

今期通期の業績予想は、売上高は32.0億円、営業利益は300百万円、経常利益は300百万円、親会社株主に帰属する純利益は190百万円を見込んでおり、

その通期予想に対する進捗率は2Q終了時点で、売上高は5割前後でそこそこですが、利益面はほぼ通期業績予想に達しており、上方修正されてもおかしくない状況です。

【2022年12月期2Qの状況、経営成績の要因】

同社グループが所属する情報サービス産業は、企業のIT投資意欲は慎重ながらも、コロナ禍での新しい戦略的で厳選されたIT需要、働き方改革・人手不足への対応、デジタル化による自動化・効率化・省力化等のシステム投資への需要の高まりが見られました。

このような状況の中、同社グループは、金融ソリューション事業においてはインターネット証券取引システム開発の受注が引き続き堅調に推移しました。

また、中期経営計画で掲げている「次世代金融、新デジタル時代を見据えたテクノロジー・ファーストの企業成長」を実現すべく、新分野への受注活動にも注力しつつ、持続的な成長及び事業拡大に取り組んでいます。

新型コロナウイルス感染拡大防止への取り組みでは、行動ガイドラインを適宜更新し、自宅勤務を継続するなどの感染防止策を講じながら、働き方改革に伴う生産性の向上や、業務の効率化を目指し、更なる採算性の重視、品質の向上に努めました。

以上の結果、表2の経営成績となっています。

【事業区分別の業績】

事業区分別の売上高は、表3の結果になりました。

| 事業 | 売上高 [百万円] |

金融ソリューション | 1,656 |

| FXシステム | 82.0 |

| セキュリティ診断 | 21.0 |

| ソフトウエア受託開発及び ITコンシェルジュサービス | 46.9 |

事業区分別の状況は以下です。

<金融ソリューション事業>

インターネット証券取引システム開発のサービス提供が堅調に推移しました。

<FXシステム事業>

同事業の主力商品である「TRAdING STUDIO」のFX為替市場分析システム機

能を搭載した「シグナルマップ」の拡販をしています。

<セキュリティ診断事業>

当2Qにおける年度更新契約が計画通りに進捗しました。

<ソフトウエア受託開発及びITコンシェルジュサービス事業>

金融以外の産業各分野に特化した専門的なビジネス・業務ノウハウをベースとして、

事業の高付加価値化及び業務のIT化・ITによる業務運営管理及び支援を行うビジネスとして、当2Qより連結子会社(株式会社あじょ)を中心として構成されています。

同事業は、製造・生産管理システム、販売管理システム、営業支援システム等のストック売上が堅調に推移しました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2022年12月期2Q末時点で74.2%です(前期末データはなし)。

自己資本比率の数値としては良好なレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2022年12月期2Q累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※3)44.9百万円の収入

- 営業活動によるCF 274百万円の収入(前年同期データなし)

- 投資活動によるCF 229百万円の支出(同上)

※3 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

営業活動によるCFの主な内訳(百万円):

- 税金等調整前四半期純利益 276

- 売上債権の増減額(△は増加) 411

- 前受金の増減額(△は減少) △510

投資活動によるCFの主な内訳(百万円):

- 有形固定資産の除却による支出 △4.3

- 投資有価証券の取得による支出 △151

- 連結の範囲の変更を伴う子会社株式の取得による支出 △73.2

【今期(2022年12月期通期)業績の見通し】

2022年5月6日に「連結決算開始に伴う連結業績予想に関するお知らせ」で公表された、通期の連結業績予想に変更はありません。

株価指標と動向

【2022/9/16(金)終値時点の数値】

- 株価:1,105円

- 時価総額:37.9億円

- PER(株価収益率):15.8倍

PERは、同業で時価総額が近い、インタートレード(3747) 31.2倍、エックスネット(4762) 13.5倍、日本ハウズイング(4781) 14.5倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):2.30倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(予想):15円(年1回 12月)、年間利回り:1.35%(配当性向 26.9%)

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2017年12月期 | 0 | ー |

| 2018年12月期 | 5 | 4.3 |

| 2019年12月期 | 5 | 18.3 |

| 2020年12月期 | 5 | 22.6 |

| 2021年12月期 | 15 | 26.6 |

年利回りは1.35%で、東証スタンダードの単純平均 2.13%(9/15時点) と比較すると低い水準です。

直近5年の配当金は表4のように、年間1株あたり0~15円で推移しており、

前期と同額の年もありますが、基本的には増配傾向です。

配当性向は、数%台~20%台で推移しています。

この会社は、

株主への利益還元を重要な経営課題と認識しており、収益力の強化や事業基盤の整備を実施しつつ、

将来の事業拡大のために必要な内部留保の充実状況及び業績全般を総合的に判断し、利益還元に努めることを基本方針としています。

なお、年1回の期末配当を基本方針としています。

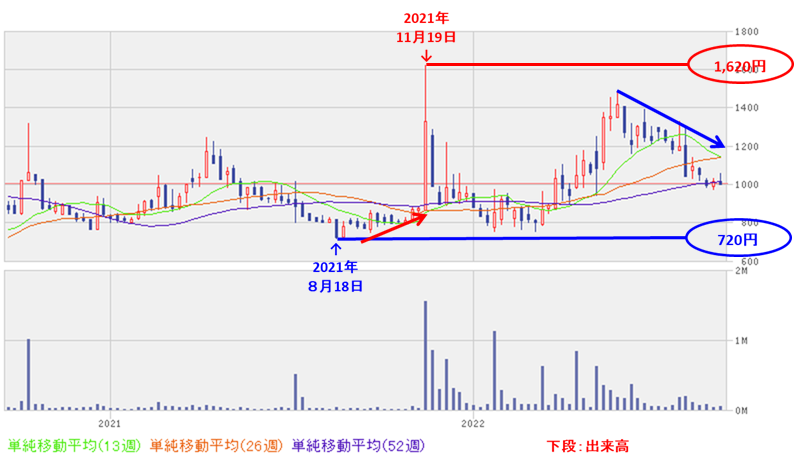

【直近の株価動向】

<週足チャート(直近2年間)>

週足ベースの株価は、2021年8月の安値(720円)から一気に上昇し、同年11月に2倍以上の高値(1,620円)につけました。

しかしその後は、この高値を超えられず調整中です。

<日足チャート(直近3か月間)>

直近の株価は、5月末に年初来高値(1,485円)をつけた後は、下落基調で推移しています。

そして、今回の自社株買い発表の翌営業日(9/16)は、これを好感されて窓を開けて買われ、前日比101円高(+10.0%)で引けました。

ただ、大きめの陰線をつけていますので、寄付きからは上昇の勢いが弱まった感があります。

今後は、年初来高値(1,485円)に向かって上昇を継続していくのか、勢いが弱まり、9/5につけた直近の安値(975円)に近づいていくのか、要注目です。

まとめ

【業績】

- 今期(2022年12月期)2Qの業績は、インターネット証券取引システム開発のサービス提供が堅調に推移し、

売上高は18.0億円、営業利益は300百万円、経常利益は306百万円、親会社に帰属する四半期純利益は185百万円の結果(前期は単体決算だったため前年同期比較は無し)。 - 今期の通期予想は、売上高は32.0億円、営業利益は300百万円、経常利益は300百万円、親会社株主に帰属する純利益は190百万円を見込んでいる。

- その通期予想に対する進捗率は2Q終了時点で、売上高は5割前後でそこそこだが、利益面はほぼ通期業績予想に達しており、上方修正されてもおかしくない状況。

【株主還元】

- 配当利回り(会社予想)は1.35%で、東証スタンダードの単純平均 2.13%(9/15時点) と比較すると低い水準。

- 直近5年間の配当金は、年間1株あたり0~15円で推移しており、前年と同額の年もあるが、基本的には増配傾向。

配当性向は数%台~20%台でほぼ安定して推移。 - 会社の方針は、将来の事業拡大のために必要な内部留保の充実状況及び業績全般を総合的に判断し、利益還元に努めることを基本方針としている。

【流動性・自社株買い数量】

- 直近の出来高の5日平均は914百株、25日平均は296百株で、流動性は低い水準。

- 自社株買い数量は、発行済み株式総数(自己株式を除く)の5.23%とかなり多い数量。

【株価モメンタム】

- 週足ベースの株価は、2021年8月の安値(720円)から一気に上昇し、同年11月に2倍以上の高値(1,620円)につけた。

しかしその後は、この高値を超えられず調整中。 - 直近の株価は、5月末に年初来高値(1,485円)をつけた後は、下落基調で推移。

- 今回の自社株買い発表の翌営業日(9/16)は、これを好感されて窓を開けて買われ、前日比101円高(+10.0%)で引けた。

ただ、大きめの陰線をつけており、寄付きから上昇の勢いが弱まった感がある。 - 今後の株価は、年初来高値(1,485円)に向かって上昇を継続していくのか、勢いが弱まり、9/5につけた直近の安値(975円)に近づいていくのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。