こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードから食料品業種のB-Rサーティワンアイスです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大8,000株まで購入できます。

早ければ、3/5(火)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定日 | 2024 年 3 月 6 日(水) |

| 分売数量 | 241,000 株 (発行済み株式総数 9,644,554 株の約2.49%) |

| 分売値段 | 3,880 円 (3/5決定:終値 4,000 円) |

| ディスカウント率 | 3.00 % (3/5決定) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 8,000 株 |

【立会外分売実施の目的】

- スタンダード市場の上場維持基準を充たすべく、同社株式の分布状況の改善および流動性の向上を図るため

としています。

2023年3月28日に開示された、IR資料「上場維持基準の適合に向けた計画に基づく進捗について」によると、

同社は、2022 年12月期末時点において、東証スタンダードの上場維持基準の指標の内、「流通株式比率」の基準が25.0%以上のところ12.3%でこの基準を満たしておらず、

各種取組みを行い、2029年12月末までに上場維持基準の適合を目指すとしています。

今回の分売で、同社株式総数の約2.49%分を市場に流通させ、「流通株式比率」を増加させる目論見です。

昨年の11月にも同じ株数で立会外分売を実施していますので、今回を含め5%程度流通株式数が増加することになります。

今回の分売数量は、発行済み株式総数の約2.49%とほどほどの数量(※1)です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の流動性は、直近の出来高(売買が成立した株式の数量)の5日平均は42.4百株、25日平均は25.0百株で、流動性は低い水準です。

そして、今回の分売数量(2,410百株)は、1日の出来高(25日平均:25.0百株)の約96倍で、この銘柄の平均的な出来高からすると分売数量は多めといえます。

ご参考までに、この会社は、2023年3月、11月と立会外分売を実施しており、その時の分売値段と分売日以降の株価の動きは、表2のようになっています。(※売買手数料は考慮していません)

| 分売日 | 分売株数 [万株] | 分売値段 [円] | ディス カウント 率[%] | 分売日 始値[円] (増減[円]) | 分売日 終値[円] (同) | 一週間後の 始値[円] (日付) | 損益[円] (騰落率 [%]) |

| 2023/ 3/6 | 5.8 | 3,914 | 3.00 | 3,965 (+1.3) | 3,990 (+1.9) | 4,010 (3/13) | +96 (+2.5) |

| 2023/ 11/9 | 24.1 | 3,977 | 3.00 | 3,980 (+0.1) | 4,000 (+0.6) | 4,055 (11/16) | +78 (+2.0) |

分売値段で購入し、分売日の寄付又は大引、分売日1週間後の寄付で売却した場合、全ての段階で損益プラスの結果でした。

その時の地合いの良し悪しも影響してくるとは思いますが、ご参考まで。

【ご参考】

前回の記事:【立会外分売は買いか?】B-Rサーティワンアイス(2268) <2023年11月実施>

前回の振り返り:【結果検証:立会外分売は買いか?】バルニバービ(3418)、プログリット(9560)、B-Rサーティワンアイス(2268)

前々回の記事:【立会外分売は買いか?】B-Rサーティワンアイス(2268)

前々回の振り返り:【結果検証:立会外分売は買いか?】みらいワークス(6563)、B-Rサーティワンアイス(2268)、ヴィス(5071)

どんな会社?

1945年、バートン・バスキンとアーヴィン・ロビンスという二人の起業家が南カリフォルニアにアイスクリーム専門店を開きました。

そのコンセプトはとてもユニークなアイデアがあり、1ヶ月(31日間)、毎日別のアイスクリームの味を出すというものでした。

この遊び心あふれる商品で人気を獲得し、アメリカ全土のみならず世界中へと拡大。

そして日本にも、1974年にFC第1号店が東京麻布のナショナルスーパーマーケットにオープンし、現在は全国で約1,300ヶ所を展開しているアメリカ発祥のアイスクリーム専門店です。

同社はアイスクリーム製品の製造及び販売等を行う単一セグメントで、

2022年12月期通期の製品・サービス毎の売上高構成比は、

- 製品 74.4%

- ロイヤリティ収入 16.7%

- 店舗用設備賃貸収入 8.9%

となっており、「製品」が7割強を占めています。

直近の経営概況

【2023年12月期通期(2023年1月~12月)の経営成績】

(2024年2月9日発表)

| 決算期 | 売上高 [億円] (前期比 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主 に帰属する 当期純利益 [百万円] (同) |

| 2022年12月期 通期実績 ※2 | 220 (ー) | 1,709 (ー) | 1,691 (ー) | 1,232 (ー) |

| 2023年12月期 通期実績 | 247 (12.4) | 1,828 (7.0) | 1,860 (10.0) | 1,201 (△2.5) |

| 2024年12月期 通期会社予想 | 265 (7.0) | 1,930 (5.5) | 1,960 (5.4) | 1,240 (3.2) |

※2:2022年12月期より、「31 Aikalima LLC」(米国ハワイ州のアイスクリーム店)を連結子会社化したため、前年同期比比較は無し。

表3のように、前期比 増収増益で、売上高は1割強増、利益面は営業利益と経常利益は1割程度の増益ですが、純利益は微減の減益でした。

今期(2024年12月期)通期予想は、前期比 増収増益で、売上高は1割弱増、利益面は1割弱の増益を見込んでいます。

【2023年12月期通期の状況、経営成績の要因】

同社グループは“We make people happy.”「アイスクリームを通じて、人々に幸せをお届けします。」を企業理念に、全ての顧客に高品質で美味しいアイスクリームと“FUN(楽しいこと、嬉しいこと、感動すること)”に満ちたひとときを提供し、

日本で最も愛され親しまれるチェーンを目指すとともに、企業の継続的成長の維持と、企業の継続的成長に努めています。

また、当連結会計年度は、同社グループの長期経営計画(ブランドパワー強化・デジタル化・スマート31・販売拠点拡大)の3期目にあたります。

当連結会計年度は以下の様に昨年更新した記録をさらに塗り替えました。

- 同社グループにおける当連結会計年度の売上高が247億円と過去最高を記録

- 国内総小売売上高が531億円と過去最高を記録

- 一店舗当たりの小売売上高が51百万円と過去最高を記録

- 28ヶ月連続、既存店売上高増を達成

- 月間最高小売売上高を12か月中8か月更新

引き続き、先ずお客様や従業員の安全を第一に考えた衛生管理の徹底として工場・店舗における感染防止に取り組むとともに、同社グループの長期経営計画を推進しています。

同社グループにおける当連結会計年度の売上高は、小売売上高の伸長に牽引され、 過去最高の247億円(前期比12.4%増)となりました。

小売売上高も長期経営計画の4本の柱を中心に顧客から高い人気を誇るキャラクターとのコラボレーションの実現やデマンド戦略に沿ったプロモーションの実施により、来店客数が増加し計画を上回り、過去最高を記録しました。

売上原価は123億円(同15.9%増)となりました。

原料費の高騰並びに円安の影響に伴う売上原価の増加がありましたが、

サプライヤーと協働して品質を保ちつつ原料調達コストを抑制したことと、工場での製造管理の最適化や生産スピード向上による製造原価低減を進めたことにより、前期と比較して4億円ほどのコスト増に留めました。

その結果、売上の伸長に比べて売上原価の抑制が図られ、売上総利益は123億円(同9.0%増)となりました。

販売費及び一般管理費は、まん延防止等重点措置発令下にあった前期と比較して積極的な売上獲得のためデジタル広告の出稿を増加したこと、

さらに日本上陸50周年記念のキャンペーンを展開したことにより、広告宣伝費が増加しましたが、その効果もあり小売売上高を伸ばしました。

また、売上が増加したことによる物流費等の販売費の増加、販売拠点拡大のための活動費の増加、新規に出店した直営店の管理費の増加など、

将来の売上獲得につながる活動も行い、前期と比べて9億円増加の105億円となりました。

以上の結果、営業利益は1,828百万円(前期比7.0%増)となりました。

これは、外的要因とビジネス成長に伴うコスト上昇を加味した連結業績予想を上回るものです。

また、経常利益は1,860百万円(同10.0%増)、親会社株主に帰属する当期純利益は1,201百万円(同2.5%減)となりますが、

前期の税金計算における一過性の減額要因を除いた当期純利益との比較では、当連結会計年度の親会社株主に帰属する当期純利益は増益となり、こちらも連結業績予想を上回っています。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年12月期3Q末時点で57.9%と前期末(57.1%)から0.8ポイント増加しています。

これは主に、それぞれ前期末比で、

- 負債

- 買掛金が185百万円増加、未払金が106百万円増加、契約負債が210百万円増加し、流動負債が合計で588百万円増加

- 長期借入金が230百万円減少し、固定負債が合計で171百万円減少

- 純資産

- 利益剰余金が864百万円増加し、株主資本が合計で864百万円増加

- 繰延ヘッジ損益が60.7百万円増加、為替換算調整勘定が44.8百万円増加し、その他の包括利益累計額が合計で108百万円増加

したことによるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2023年12月期通期のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※3)1,134百万円の収入

- 営業活動によるCF 2,722百万円の収入(前期 1,957百万円の収入)

- 投資活動によるCF 1,587百万円の支出(同 1,301百万円の支出)

※3 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2022年12月期通期)のフリーCF(656百万円の収入)から478百万円増加しています。

営業活動によるCFの主な内訳(百万円):

- 税金等調整前当期純利益 1,839

- 減価償却費 1,447

- 棚卸資産の増減額(△は増加) △701

投資活動によるCFの主な内訳(百万円):

- 有形固定資産の取得による支出 △1,215

- 無形固定資産の取得による支出 △281

- 長期預り保証金の受入による収入 131

【今期(2024年12月期通期)業績の見通し】

長期経営計画における4つの柱(①ブランドパワー強化、②デジタル化、③スマート31、④販売拠点拡大)を更に推進させることで、更なる成長を目指しています。

具体的には以下です。

- ブランドパワー強化

商品ラインナップや購入機会といった顧客の多様なニーズに合わせた商品開発やキャンペーンを展開していくほか、人気キャラクターなどのコンテンツとのコラボレーションなど、顧客の店舗体験価値の向上。

既存店に関しては、適切なビルド&スクラップやリロケーションを実施していくとともに、引き続き100店を超える規模の全面改装を実施。 - デジタル化

モバイルオーダーの一層の活用と、会員制アプリ「31Club」やSNSでの発信を強化し、顧客の利便性向上を図る。 - スマート31

サプライチェーン最適化による生産性の向上や原料アップの抑制に取り組むほか、店舗においてもPOPや包装材料等の最適化に取り組む。 - 販売拠点拡大

ショッピングセンターへの新規出店を継続しつつ、「ToGo店舗(持ち帰り専門店)」の出店、ポーションカップ拠点の拡大により顧客のブランドタッチポイントを増やす。

同社を取り巻く外部環境に関しては、世界的なインフレーションに端を発した原材料価格の上昇、エネルギーコストの高騰は継続するものと考えられ、コストプレッシャーは昨年以上に厳しい状況になると想定しています。

このような状況の中、現時点における2024年12月期(2024年1月1日から12月31日)の連結業績の見通しは、表3の数値の増収増益を見込んでいます。

株価指標と動向

【2024/3/1(金)終値時点の数値】

- 株価:4,020円

- 時価総額:387億円

- PER(株価収益率):31.2倍

PERは、同業で時価総額が近い、モスフードサービス(8153) 36.1倍、ドトール・日レスHD(3087) 16.3倍、日本KFCホールディングス(9873) 29.3倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):3.13倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(予想):40円(年2回 6月 20円、12月 20円)、利回り:0.99%(配当性向 31.1%)

配当利回りは0.99%で、東証スタンダードの単純平均 2.16%(3/1時点) と比較すると低い水準です。

表4のように、直近5年間の配当金は、1株当たり30~40円で推移しており、前期は久々に10円増配しています。

配当性向は、20%台~60%台で推移しており、業績によってばらつきがあります。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2019年12月期 | 30 | 65.8 |

| 2020年12月期 | 30 | 65.3 |

| 2021年12月期 | 30 | 37.1 |

| 2022年12月期 | 30 | 23.4 |

| 2023年12月期 | 40 | 32.1 |

この会社は、

株主への利益還元を重視し、業績等を勘案しつつ安定した配当政策を実行する方針です。

また、中間配当と期末配当の年2回の剰余金の配当を行うことを基本方針としています。

【株主優待】

この会社は株主優待があり、毎年6月末と12月末の年2回、100株以上保有の株主は、同社製品と引き換えできる「eGift(電子ギフト)」1,200円分(600円×2枚)が進呈されます。

※500株以上:1,800円分(3枚)、1,000株以上:3,000円分(5枚)、5,000株以上:6,000円分(10枚)

100株保有の場合、配当金+株主優待(1,200円×年2回=2,400円)は利回り1.59%となります。

こちらは個人投資家にとってうれしい内容ですね!

【直近の株価動向】

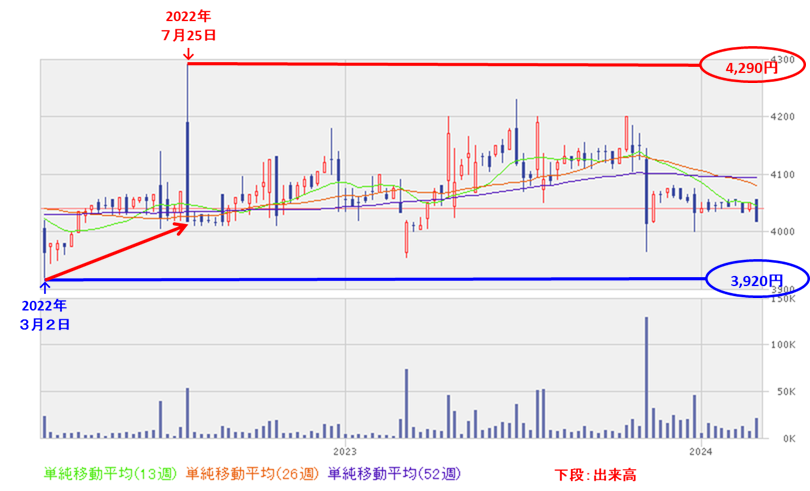

<週足チャート(直近2年間)>

2022年3月に安値(3,920円)をつけた後、同年7月に一時的に急騰し高値(4,290円)をつけました。

そしてその後は、4,000~4,200円のレンジ内で推移しています。

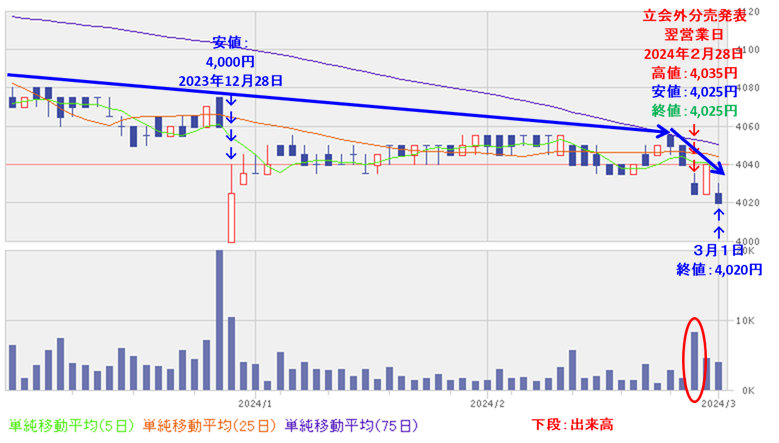

<日足チャート(直近3か月間)>

基本的には、高値切り下げの下落基調で推移しており、昨年末の配当金と株主優待の権利落ち日に安値(4,000円)をつけました。

そして、今回の立会外分売発表の翌営業日(2/28)は、分売による短期的な需給悪化懸念により窓を開けて売られ、前日比 15円安(-0.37%)と小幅に下落しました。

今後は、昨年末につけた安値(4,000円)を割り込まずに上昇に転じていくのか、割り込んで下値模索をするのか、要注目です。

まとめ

【業績】

- 前期(2023年12月期)通期の業績は、顧客から高い人気を誇るキャラクターとのコラボレーションの実現やデマンド戦略に沿ったプロモーションの実施により、来店客数が増加し計画を上回り過去最高を記録し、

前期比 増収増益で、売上高は1割強増、利益面は営業利益と経常利益は1割程度の増益だが、純利益は微減の減益で着地。 - 今期(2024年12月期)通期予想は、長期経営計画における4つの柱(①ブランドパワー強化、②デジタル化、③スマート31、④販売拠点拡大)を更に推進し、

前期比 増収増益で、売上高、利益面ともに1割弱増を見込む。

【株主還元】

- 配当利回り(予想)は0.99%で、東証スタンダードの単純平均 2.16%(3/1時点) と比較すると低い水準。

- 直近5年間の配当金は、年間1株あたり30~40円で推移しており、前期は久々に10円増配した。

配当性向は、20%台~60%台で推移しており、業績によってばらつきがある。 - 株主優待があり、毎年6月末と12月末の年2回、100株以上保有の株主は、同社製品と引き換えできる「eGift(電子ギフト)」1,200円分(600円×2枚)が進呈される。(株数に応じて、枚数は増加)

100株保有の場合、配当金+株主優待(2,400円相当)の利回りは1.59%になる。

【流動性・分売数量】

- 直近の出来高の5日平均は42.4百株、25日平均は25.0百株(3/1時点)で、流動性は低い水準。

- 分売数量は、発行済み株式総数の2.49%とほどほどの数量で、

この銘柄の1日の平均的な出来高の約96倍であり、それからすると多めの数量。

【株価モメンタム】

- 週足ベースの株価は、2022年3月に安値(3,920円)をつけた後、同年7月に一時的に急騰し高値(4,290円)をつけた。

そしてその後は、4,000~4,200円のレンジ内で推移。 - 直近の株価は、基本的には、高値切り下げの下落基調で推移しており、昨年末の配当金と株主優待の権利落ち日に安値(4,000円)をつけた。

そして、今回の立会外分売発表の翌営業日(2/28)は、分売による短期的な需給悪化懸念により窓を開けて売られ、前日比 15円安(-0.37%)と小幅に下落。 - 今後の株価は、昨年末につけた安値(4,000円)を割り込まずに上昇に転じていくのか、割り込んで下値模索をするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。