こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードからサービス業種のヒューマンホールディングスです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と分売値段は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大5,000株まで購入できます。

早ければ6/20(木)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定期間 | 2024 年 6 月 21 日(金) |

| 分売数量 | 518,300株 (発行済み株式総数 10,377,999株の約4.99%) |

| 分売値段 | 1,349 円 (6/20決定:終値 1,376 円) |

| ディスカウント率 | 1.96 % (6/20決定) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 5,000 株 |

【立会外分売実施の目的】

- 同社株式の分布状況の改善及び流動性の向上を図るため

なお、本分売により、スタンダード市場の上場維持基準である流通株式比率 25%以上を達成する見込み

としています。

なお、今回は、2024年5月に実施予定だった分売が、同社にて重要事象が発生したため一旦は中止となりましたが、それが復活した形となっています。

また、今回の分売数量は、発行済み株式総数の約4.99%と多い数量(※1)です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

そして、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は113百株、25日平均は353百株(6/14時点)で、流動性は低い水準です。(1,000百株を平均水準としています)

さらに、今回の分売数量(5,183百株)は、1日の出来高(25日平均:353百株)の約15倍で、この銘柄の通常の出来高からすると分売数量は多めといえます。

ご参考までに、この会社は2021年11月にも分売を実施しており、その時の分売値段と分売日以降の株価の動きは、表2の結果になっています。(※売買手数料は考慮していません)

| 分売日 | 分売株数 [万株] | 分売値段 [円] | ディス カウント 率[%] | 分売日 始値[円] (増減[円]) | 分売日 終値[円] (同) | 一週間後の 始値[円] (日付) | 損益[円] (騰落率 [%]) |

| 2021/ 11/17 | 50 | 1,020 | 1.92 | 1,025 (+0.5) | 1,012 (-0.8) | 1,024 (11/25) | +4 (+0.4) |

分売値段で購入し、分売日の寄付や分売日1週間後の寄付で売却した場合は損益プラス、分売日の大引で売却した場合は損益マイナスでした。

その時の地合いの良し悪しも影響してくるとは思いますが、ご参考まで。

【ご参考】

前回の記事:【立会外分売は買いか?】ヒューマンホールディングス(2415)

前回の振り返り:【結果検証:立会外分売は買いか?】オープンドア(3926)、兼房(5984)、ヒューマンホールディングス(2415)

どんな会社?

「人を育てる」事業と「人を社会に送り出す」事業とをひとつに。

というビジネスモデルで、教育事業を中心に、人材事業、介護事業、美容、IT、スポーツ事業を行っている会社です。

事業セグメントは、「人材関連事業」「教育事業」「介護事業」「その他事業」の4つがあり、それぞれ、

- 人材関連事業

人材派遣、人材紹介、業務受託、インターネットを活用した転職求人情報サービス - 教育事業

社会人教育、全日制教育、児童教育、国際人教育、翻訳・研修、保育 - 介護事業

デイサービス、居宅介護支援、訪問介護サービス、グループホーム、小規模多機能型居宅介護、介護付き有料老人ホーム - その他事業

スポーツ事業、ネイルサロン運営事業、IT事業

を行っています。

2024年3月期通期のセグメント別売上高構成比は、

- 人材関連事業 58.1%

- 教育事業 26.7%

- 介護事業 12.2%

- その他事業 3.0%

となっており、「人材関連事業」が6割弱を占めています。

直近の経営概況

【2024年3月期(2023年4月~2024年3月)の経営成績】

(日本会計基準(連結):2024年5月15日発表)

| 決算期 | 売上高 [億円] (前年 同期比 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主 に帰属する 当期純利益 [百万円] (同) |

| 2023年3月期 通期実績 | 915 (6.1) | 2,253 (△8.9) | 2,516 (△7.2) | 1,452 (△11.8) |

| 2024年3月期 通期実績 | 958 (4.7) | 3,149 (39.7) | 3,294 (30.9) | 2,157 (48.6) |

| 2025年3月期 通期会社予想 | 993 (3.6) | 3,300 (4.8) | 3,350 (1.7) | 2,200 (2.0) |

表3の通り、前期比 増収増益で、売上高は微増、利益面は3~5割の増益で着地しました。

今期(2025年3月期)通期の業績は、前期比 増収増益で、売上高、利益面ともに微増を予想しています。

【2024年3月期の状況、経営成績の要因】

同社グループを取り巻く事業環境は、

人材関連事業は、国内労働人口の減少を背景として、人手不足に起因する人材需要が拡大しています。

人材の活用形態や働き方、労働者の価値観が多様化している中で、人への投資促進機運の高まりから、リカレントやリスキリングによる人材育成が求められています。

教育事業は、政府の「骨太方針2023」による「人への投資」の強化を受け、リカレント教育市場の拡大が予想されるとともに、社会人の学び直し需要に対してもDX化が求められています。

また、日本の18歳人口が2031年に100万人を割り込むことが予想される「2018年問題」など市場の縮小が予想される中で、若年層の多様な進路に対応する教育コンテンツの提供が求められています。

介護事業は、国内における65歳以上の高齢者が3,600万人を超え、過去最高の高齢化率となったことに加え、認知症や経済的に困窮する層が増加しています。

また、依然として介護人材不足は継続しており、加えて介護サービスの担い手である登録ヘルパーについても高齢化が進むなど、介護人材の確保が社会課題となっています。

このような状況において、同社グループでは、「事業の高付加価値化と利益率の向上」を成長戦略のテーマとし、

教育を中心としたビジネスモデルの強化、DX推進による業務効率化と高付加価値ビジネスの創造、事業戦略に則したM&A推進に注力するとともに、

綱領「為世為人」、バリュープロミス「SELFing」から成る同社グループの経営理念に基づき、社会と人々に貢献すべく「人を育てる」事業、「人を社会に送り出す」事業を中心としたビジネスモデルの強化・発展に取り組みました。

この結果、表3の数値の前期比 増収増益となっています。

【セグメント別の業績】

セグメント別の業績は、表4です。

主力の「人材関連事業」、「教育事業」「介護事業」は前期比 増収増益、

「その他の事業」は増収で赤字幅縮小、

となっています。

| セグメント | 売上高 [億円] (前期比 増減率 [%]) | 営業利益 [百万円] (同) |

| 人材関連 | 556 (4.6) | 1,787 (36.3) |

| 教育 | 255 (4.7) | 1,046 (28.2) |

| 介護 | 117 (3.6) | 234 (11.7倍) |

| その他 | 28.7 (9.6) | △49 (前期 △107 百万円) |

セグメント別の概況は以下のとおりです。

<人材関連事業>

人材派遣では、人材需要の高まりを受けて、就業スタッフ数が増加したことに加え、単価改定を実施した効果から、売上が増加するとともに人件費率が改善しました。

海外ITエンジニアは、入国再開を受けて採用に努めたことで、稼働者数が増加しました。

RPA(ロボティック・プロセス・オートメーション)導入支援サービスは、契約が好調に推移しました。

業務受託は、DX活用需要の高まりを背景に、RPA開発支援に伴う受託が増加したことから好調に推移しました。

この結果、人材関連事業は前期比 増収増益となりました。

<教育事業>

「SELFing」提供を付与した独自の学習プラットフォームである「ヒューマンアカデミーassist」の活用を推進し、受講生の学習サポート強化などサービス品質の向上に注力しました。

社会人教育事業では、7月にヒューマンアカデミー秋葉原校(東京都)を開校しました。

入国再開の影響などから日本語教師養成講座、リスキリング需要の拡大などを背景にキャリアコンサルタント養成講座の契約数が増加しました。

また、法人向けサブスクリプション型研修サービスの提供を開始するなど、オンラインでのサービス強化に努めました。

さらに、個人向けの新規事業として、月額サブスクリプション形式で、多彩な講座と国家資格を有するキャリアカウンセラーによるサポートを、コワーキングスペース形式の教室にて提供する「ヒューマンアカデミータウンカレッジ」を開始し、

1月にマルイファミリー溝口校(神奈川県)、3月に流山おおたかの森S・C校(千葉県)を開校しました。

全日制教育事業では、4月に総合学園ヒューマンアカデミー千葉校・熊本校の2校を開校しました。

パフォーミングアーツカレッジにおいては在校生数が減少となりましたが、マンガカレッジやeスポーツカレッジ、動画クリエイターカレッジなどでは在校生数が増加しました。

児童教育事業では、主力であるロボット教室の在籍者数が減少となりましたが、STEAM教育(科学・技術・工学・数学に芸術・教養を加えた総合的な教育)需要の高まりから、

こどもプログラミング教室に加え、科学教室であるサイエンスゲーツや、さんすう数学教室の在籍者数が増加しました。

国際人教育事業では、入国再開を背景に日本語学校への入学が進み、在籍者数が大幅に増加しました。

保育事業では、白金高輪ナーサリー(東京都)を含む4ヶ所の認可保育所を開設したことにより、園児数が増加しました。

この結果、教育事業は前期比 増収増益となりました。

<介護事業>

運営する施設において、引き続き新型コロナウイルス感染拡大の防止策を徹底し、安心して利用できるサービスの提供に努めました。

また、宮前ホスピスホーム(神奈川県)を新たに開設し、ドミナント展開エリアに、住まい・医療・福祉用具を重層展開する「CCRC事業モデル」の構築に努めました。

小規模多機能型居宅介護施設は、営業体制強化により稼働率の改善に注力しました。

グループホームでは、前期に開設した施設を中心に利用者数が増加しました。

また、10月に岩倉グループホーム(京都府)を開設しました。

デイサービスでは、経済社会活動の正常化が進んだことにより稼働率が回復基調となりました。

各施設運営においては、IT活用による帳票業務効率化を推進しました。

この結果、介護事業は前期比 増収で、営業利益は稼働率改善に伴う収益性向上により大幅な増益となりました。

<その他事業>

スポーツ事業は、「FIBAバスケットボールワールドカップ2023」の開催などによるバスケットボール熱の高まりを背景に、

プロバスケットボールチーム「大阪エヴェッサ」のファンクラブ会員獲得と集客強化に努めたことからチケット販売が増加しました。

ネイルサロン運営事業は、新宿サブナード店(東京都)を開設しました。

店舗運営は、既存顧客の呼び戻しとネイリストの採用・育成に注力しました。

商品販売では、営業体制を強化し、自社ブランド商品の拡販に努めました。

IT事業は、WEBマーケティング分野におけるDXニーズ獲得に注力しました。

この結果、その他の事業は前期比 増収となりましたが、営業費用の増加により営業損失となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2024年3月期末時点で31.5%と前期末(30.2%)から1.3ポイント増加しました。

これは主に、それぞれ前期末比で、

- 負債

- 買掛金が146百万円減少、契約負債が328百万円減少、未払金が1,683百万円増加し、流動負債が合計で1,731百万円増加

- 長期借入金が704百万円減少し、固定負債が合計で658百万円減少

- 純資産

- 利益剰余金が1,340百万円増加し、株主資本が合計で1,406百万円増加

したことによるものです。

自己資本比率の数値としてはまだ問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2024年3月期累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※2)3,388百万円の収入

- 営業活動によるCF 4,621百万円の収入(前期 2,527百万円の収入)

- 投資活動によるCF 1,233百万円の支出(同 1,029百万円の支出)

※2 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前々期(2023年3月期累計)のフリーCF(1,497百万円の収入)から1,890百万円増加しています。

営業活動によるCFの主な内訳(百万円)

- 税金等調整前当期純利益 3,175

- 減価償却費 888

- 未払金の増減額(△は減少) 1,677

投資活動によるCFの主な内訳(百万円)

- 有形固定資産の取得による支出 △728

- 無形固定資産の取得による支出 △677

- 補助金収入 414

【今期(2025年3月期)の見通し】

世界的な金融引締めや地政学的リスクによる物価上昇などの影響に留意が必要な一方で、

企業における人的資本への投資や、資本コストや株価を意識した経営への対応などを背景に、雇用・所得環境の改善がみられており、

特に専門性の高い人材に対する需要の高まりが見込まれるなど、事業環境は回復基調にあります。

同社グループはこのような事業環境において、「SELFing」の担う役割は大きくなるものと認識しており、教育を中心としたビジネスモデルの強化及び高付加価値ビジネスの創造に注力するとともに、

DX推進による業務効率化、事業戦略に則したM&A推進を図っていく方針です。

また、同社グループでは、従業員の基本給及び初任給について2年連続賃上げを実施し、2022年度比では全体平均11.1%の賃上げとなる予定です。

これらの取り組みにより、各事業において競争力を強化し、企業価値の向上を図るとともに、社会と共に持続的な成長を目指しています。

以上により、表3の数値の前期比 増収増益を見込んでいます。

株価指標と動向

【2024/6/14(金)終値時点の数値】

- 株価:1,536円

- 時価総額:1,594億円

- PER(株価収益率(前期予想)):7.24倍

PERは、同業で時価総額が近い、TAC(4319) 21.5倍と比較すると、低い水準です。

- PBR(株価純資産倍率):0.98倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(前期並みと予想):64円(年1回 3月)、利回り:4.16%(配当性向 30.2%)

配当利回り(今期予想)は4.16%で、東証スタンダードの単純平均2.31%(6/14時点) と比較すると高い水準です。

表5のように、直近5年間の配当金は、年間1株あたり16~62.5円で推移しています。

配当性向は、20%台~30%で安定しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2020年3月期 | 16 | 20.5 |

| 2021年3月期 | 26.5 | 20.0 |

| 2022年3月期 | 30.5 | 20.1 |

| 2023年3月期 | 27 | 20.2 |

| 2024年3月期 | 62.5 | 30.9 |

この会社は、

業績連動型の配当政策を実施することを基本方針としています。

利益配分は、将来の事業展開と財務体質強化のための内部留保を確保しつつ、業績に応じた配当を実施することとして、連結配当性向の目標を30%としています。

【直近の株価動向】

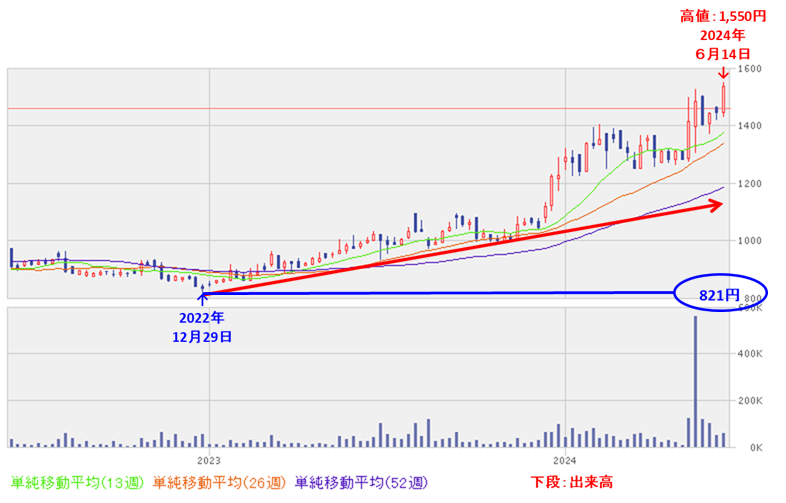

<週足チャート(直近2年間)>

2022年の年末に安値(821円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、2024年6月に高値(1,550円)をつけています。

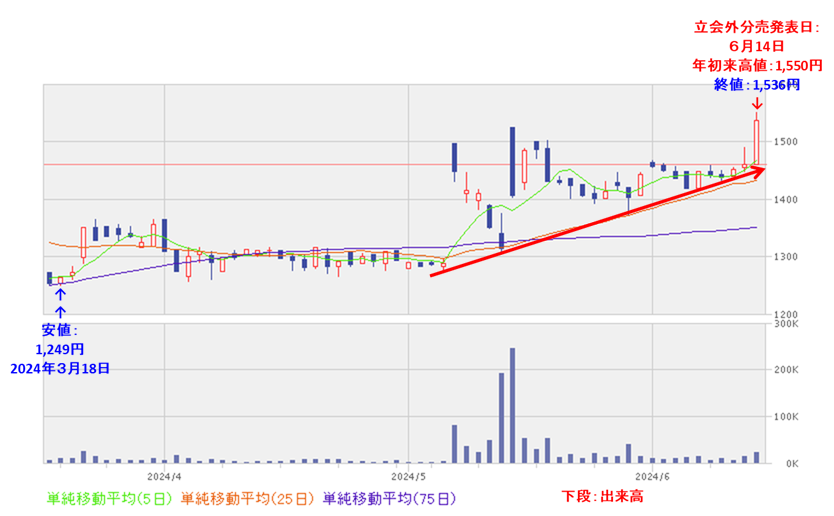

<日足チャート(直近3か月間)>

3/18に安値(1,249円)をつけた後はしばらくヨコヨコで推移していましたが、

5月に入り高値切り上げ安値切り上げの上昇基調で推移し、今回の立会外分売発表日(6/14)に年初来高値(1,550円)をつけました。

今後は、分売による短期的な需給悪化が予想されますが、

75日移動平均線(青線)や直近の安値(1,249円)を下抜けずに、上昇基調をキープするのか、下抜けて下落基調に転換するのか、要注目です。

まとめ

【業績】

- 前期(2024年3月期)の業績は、「人を育てる」事業、「人を社会に送り出す」事業を中心としたビジネスモデルの強化・発展に取り組み、

前期比 増収増益で、売上高は微増、利益面は3~5割の増益で着地。 - 今期(2025年3月期)業績予想は、教育を中心としたビジネスモデルの強化及び高付加価値ビジネスの創造に注力するとともに、DX推進による業務効率化、事業戦略に則したM&A推進を図っていく方針で、

前期比 増収増益で、売上高、利益面ともに微増を見込む。

【株主還元】

- 配当利回り(会社予想)は4.16%で、東証スタンダードの単純平均 2.31%(6/14時点) と比較すると高い水準。

- 直近5年間の配当金は、年間1株当たり16~62.5円で推移しており、

配当性向は、20%台~30%で安定している。 - 会社の利益配分の方針は、将来の事業展開と財務体質強化のための内部留保を確保しつつ、業績に応じた配当を実施することとして、連結配当性向の目標を30%としている。

【流動性・分売数量】

- 直近の出来高の5日平均は113百株、25日平均は353百株(6/14時点)で、流動性は低い水準。

- 分売数量は、発行済み株式総数の4.99%と多い数量で、

この銘柄の1日の平均的な出来高の約15倍であり、それからしても多い数量。

【株価モメンタム】

- 週足ベースの株価は、2022年の年末に安値(821円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、

2024年6月に高値(1,550円)をつけた。 - 直近の株価は、3/18に安値(1,249円)をつけた後はしばらくヨコヨコで推移していたが、

5月に入り高値切り上げ安値切り上げの上昇基調で推移し、今回の立会外分売発表日(6/14)に年初来高値(1,550円)をつけた。 - 今後の株価は、分売による短期的な需給悪化が予想されるが、

75日移動平均線や直近の安値(1,249円)を下抜けずに、上昇基調をキープするのか、下抜けて下落基調に転換するのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。