こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証ジャスダックからサービス業種のヒューマンホールディングスです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。(ディスカウント率は取引所の規定により最大10%)

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大5,000株まで購入できます。

早ければ11/16(火)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売実施日 | 2021 年 11 月 17 日(水) |

| 分売数量 | 500,000株 (発行済み株式総数 10,987,200 株の約4.6%) |

| 分売値段 | 1,020 円(11/16決定) |

| ディスカウント率 | 1.92%(11/16決定) |

| 申込単位数量 | 100株 |

| 申込上限数量 | 5,000株 |

| 実施の目的 | 同社株式の分布状況の改善及び流動性の向上を図るため |

分売数量は、発行済み株式総数の約4.6%と多い数量※です。

※一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は319百株、25日平均は168百株で、流動性は低い水準です。

どんな会社?

「人を育てる」事業と「人を社会に送り出す」事業とをひとつに。

というビジネスモデルで、教育事業を中心に、人材事業、介護事業、美容、IT、スポーツ事業を行っている会社です。

事業セグメントは、「人材事業」「教育事業」「介護事業」「その他事業」の4つに分かれており、

2021年3月期通期のセグメント別売上高構成比は、

- 人材事業 57.5%

- 教育事業 27.5%

- 介護事業 12.2%

- その他事業 2.8%

となっており、人材事業が6割近く占めています。

直近の経営概況

【2022年3月期2Q(2021年4月~2021年9月)の経営成績】(2021年11月12日発表)

| 決算期 | 売上高 [億円] (前年同期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主に 帰属する純利益 [百万円] (同) |

| 2021年3月期2Q累計 | 420 (△1.4) | 1,237 (28.5) | 1,438 (45.0) | 751 (74.6) |

| 2022年3月期2Q累計 | 426 (1.5) | 1,234 (△0.3) | 1,356 (△5.7) | 808 (7.7) |

| 2022年3月期通期会社予想 (2021年11月8日修正) | 871 (1.5) | 2,804 (3.8) | 2,939 (△9.7) | 1,705 (18.5) |

| 通期予想に対する2Qの進捗率[%] | 49.0 | 44.0 | 46.1 | 47.4 |

2022年3月期2Qの業績は、前年同期比 増収減益で、売上は微増、利益面は営業、経常利益は微減で、純利益は7%増の結果です。

通期予想は、増収増益予想ですが、いずれも微増の計画です。

通期予想に対する進捗率は、少し足りてはいないものの50%弱となっており、まあまあの進捗です。

【2022年3月期2Qの状況、経営成績の要因】

同社グループを取り巻く事業環境は、

人材関連業界は、新型コロナウイルス感染症の影響により、雇用情勢が「売り手市場」から「買い手市場」へと急激に変化したことに加え、各業界においてDX(デジタルトランスフォーメーション)など技術革新の可能性への期待が急速に高まっており、それを受けて人々の価値観と働き方にも変化が訪れています。

また、テレワークの定着など働き方が多様化する中で、RPA(ロボティック・プロセス・オートメーション)など生産性向上への取り組みが求められています。

教育業界は、少子化を背景に教育市場が縮小傾向にある中で、新型コロナウイルス感染症の影響から、教育のオンライン化が急速に普及するとともに、フリーランスや副業など働き方の選択肢が増加しており、それに伴い顧客の学習ニーズにも変化が生じています。

また、ロボット・プログラミングを含むSTEAM(Science:科学、Technology:技術、Engineering:工学、Art:芸術、Mathematics:数学)教育市場は引き続き拡大基調にあり、オンラインを活用した自宅学習ニーズも高まっています。

介護業界は、団塊世代が75歳に到達し、高齢化率が30%を超えると予想される2025年を控え、介護サービスに対する需要拡大が見込まれる一方で、介護職員不足の解消へ向けた人材確保と育成が依然として重要な課題となっています。

このような状況において、同社グループでは、新型コロナウイルス感染拡大防止に努めるとともに、「ウィズコロナにおけるサービスモデル変革と事業のリストラクチャリング」をテーマに、ITツール開発・活用、サービスのコンテンツ化を推進し、同社グループの経営理念である、綱領「為世為人」、バリュープロミス「SELFing」に基づき、社会と人々に貢献すべく「人を育てる」事業、「人を社会に送り出す」事業を中心としたビジネスモデルの強化・発展に取り組みました。

この結果、売上高は表2の数値となり、利益面では、教育事業における収益認識に関する会計基準適用の影響などから、営業利益は前年同期比0.3%減、経常利益は5.7%減、四半期純利益は7.7%増(表2参照)となっています。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上高[億円] (前年同期比[%]) | 営業利益[百万円] (同) |

| 人材関連 | 247 (2.0) | 881 (9.8) |

| 教育 | 113 (△1.8) | 134 (△52.2) |

| 介護 | 55.2 (7.7) | 191 (61.6) |

| その他 | 10.8 (△3.2) | △151 (営業損失) |

人材関連と介護事業は増収増益となっており、特に介護事業の利益が6割以上伸びていますが、

一方、教育事業は減収減益、その他事業は減収で営業赤字の結果です。

<人材関連事業>

人材派遣では、新型コロナウイルス感染症の影響から減少していた就業スタッフ数が回復傾向にある中で、多様な働き方に対応すべく「リモートワーク派遣」などのサービス提供を推進しました。

入国制限により、海外ITエンジニアの確保が難しい状況が続きましたが、ITエンジニアへのニーズは引き続き旺盛であるため、営業基盤の強化に努めています。

また、企業におけるDX推進を背景に、RPA導入支援サービスでは利用企業数が600社を突破するなど、好調に推移しました。

人材紹介では、同社グループの人材紹介事業を集約したことにより、ノウハウの結集によるサービス向上を図るとともに、経営資源の集中による業務の効率化を推進しました。

<教育事業>

社会人教育事業では、WEB・IT・プログラミング関連講座の契約数が引き続き増加しました。また、自宅学習ニーズへ対応すべく、授業のオンライン化を推進しました。

全日制教育事業では、総合学園ヒューマンアカデミーにおいて、新たに開設したeスポーツやITカレッジなどの講座を中心に在校生数が増加しました。

児童教育事業では、ロボット教室数が堅調に推移したことから、過去最高の在籍生徒数となりました。

国際人教育事業では、新型コロナウイルス感染拡大に伴う入国制限により、日本語学校へ入学予定の留学生の入国が遅延する中で、オンラインでの日本語教育の提供に努めました。

保育事業では、太陽光パネルを設置したスターチャイルド和田町ナーサリーを含む3ヶ所の認可保育所を神奈川県内に開設しました。また、法人向けサービスとして企業内保育の受託に注力し、新たに1ヶ所を開設しました。

この結果、教育事業の売上高は、収益認識に関する会計基準適用により、全日制教育事業の入学金の売上計上方法が変更となったことや、入国制限などの影響により、前年同期比1.8%減、営業利益は52.2%減の134百万円となりました。

なお、通期における会計基準適用の影響は軽微となる見込みです。

<介護事業>

運営する施設において介護職員のマスク着用、消毒・換気などを実施し、新型コロナウイルス感染拡大の防止策を徹底しながら、安心して利用できるサービスの提供に努めました。

介護施設では、武蔵浦和グループホーム・武蔵浦和の宿(埼玉県)、東住吉訪問看護ステーション、東大阪訪問看護ステーション(大阪府)を新たに開設しました。

小規模多機能型居宅介護施設やグループホームなどにおける新型コロナウイルス感染症の影響は引き続き軽微にとどまり、前期に開設した拠点を中心に施設利用者が増加し、好調に推移しました。

デイサービスにおける稼働率は回復基調にありますが、首都圏においては未だ新型コロナウイルス感染症拡大前の水準には至らなかったことから、各施設の人員の再配置に注力しました。

また、介護職員の定着率改善のため、入社時研修やOJTの強化、業務のIT化などに注力しました。

その結果、前期に開設した施設の利用者が堅調に推移し、売上高が前年同期比7.7%増加しています。

<その他事業>

スポーツ事業は、新型コロナウイルス感染拡大の影響により、プロバスケットボールチーム「大阪エヴェッサ」のホームゲーム2試合が中止、4試合が無観客での開催となったことから、チケット販売に影響が生じた一方で、SNS活用などオンラインでの取り組みを通じて、新規ブースター会員やスポンサーの獲得に注力しました。

ネイルサロン運営事業は、東京都における3回目の緊急事態宣言発令を受けて、8店舗を休業しました。

6月以降は感染防止策を徹底しながら全店で営業を再開しましたが、大半の店舗では時短での営業となり、顧客の獲得に影響が生じたため、各種コストの削減に努めるとともに、自社ブランド商品の拡販に注力しました。

IT事業は、企業におけるDX推進を背景に拡大する需要を捉えるべく、営業体制の強化に努めました。

【財政面の状況】

自己資本比率は、2022年3月期2Q末時点で29.0%と前期末(28.8%)から0.2ポイント増加しました。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

また、2022年3月期2Q累計のキャッシュ・フロー(以下、CF)の状況は、営業活動によるCF 816百万円の支出、投資活動によるCF 391百万円の支出の結果、営業活動によるCFと投資活動によるCFを合計したフリーCF※は1,207百万円のマイナスとなりました。

※フリー・キャッシュ・フロー:プラスの場合、会社が使える資金があることを意味し、マイナスの場合、会社が自由に使うことができる資金が少ないことを意味する。

前期(2021年3月期)2QのフリーCF(マイナス1,202万円)から5百万円減少しています。

これは主に、法人税等の支払額又は還付額の支払いが前年同期比から482百万円増加したことにより、営業CFの支出が増加したこと等が要因です。

【今期(2022年3月期)の見通し】

2022年3月期2Q決算発表に先立ち11/8に、通期業績予想を修正しています。

通期業績予想は、表4のようになっています。

| 売上高 [億円] | 営業利益 [百万円] | 経常利益 [百万円] | 親会社株主に 帰属する 当期利益 [百万円] | 1 株当たり 当期純利益 [円] | |

| 前回(5/14)発表予想 | 882 | 2,265 | 2,324 | 1,286 | 118.25 |

| 今回(11/8)修正予想 | 871 | 2,804 | 2,939 | 1,705 | 156.81 |

| 増減額 | △11 | 538 | 614 | 419 | ー |

| 増減率[%] | △1.2 | 23.8 | 26.4 | 32.6 | ー |

売上高は微減ですが、利益面は2~3割程度増額しています。

修正の理由は、

同社グループを取り巻く事業環境については、新型コロナウイルス感染症の影響は次年度以降も継続すると想定しており、人材関連事業における求人数や、教育事業における通学講座の契約数、介護事業における施設利用者、スポーツ事業におけるプロバスケットボールチーム「大阪エヴェッサ」のチケット販売数、ネイルサロン運営事業における店舗の休業・時短営業に伴う顧客数などへの影響が想定されます。

また、入国制限により、人材関連事業における海外ITエンジニアの採用数や、教育事業における日本語学校への在籍者数、介護事業における介護職種の外国人技能実習生向け研修センターの利用者数などへの影響が想定されます。

このような状況を踏まえ、2022 年3月期の連結業績予想は、同社グループにおいて新型コロナウイルス感染症の影響は継続するものの、感染防止策を施しながら各事業が継続していくこと、入国制限の影響が本年度中は継続することなどを前提として算定しています。

これらの前提のもと、2022 年3月期の連結業績予想を算定した結果、入国制限の解除時期が前回発表予想より長期化すると前提条件を見直したことから、売上高は前回発表予想を下回る見通しとなりましたが、

人材関連事業において、新型コロナウイルス感染症による求人数への影響が想定よりも回復基調にあることなどから、営業利益および経常利益、親会社株主に帰属する当期純利益については、前回発表予想を上回る見込みとなりました。

配当予想についても、将来の事業展開と財務体質強化のための内部留保を確保しつつ、業績に応じた配当を実施することとして、連結配当性向の目標を 20%とする方針のもと、上記の業績予想を踏まえ、1株当たり24円から31.5円に7.5円増額修正しています。

株価指標

【11/12(金)終値時点の数値】

- 株価:1,078円

- 時価総額:118億円

- PER:9.02倍

PERは、同業で時価総額が近い、TAC(4319) 11.7倍、ベネッセホールディングス(9783) 46.3倍と比較すると、低い水準です。

- PBR:0.94倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(予想):31.5円(年1回 3月)、年間利回り:2.9%(配当性向 20.1%)

配当は年利回り 2.9%で、東証ジャスダックの単純平均1.66%(11/12時点) と比較すると高い水準です。

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2017年3月期 | 18.5 | 20.1 |

| 2018年3月期 | 21 | 20.2 |

| 2019年3月期 | 22.5 | 20.1 |

| 2020年3月期 | 16 | 20.5 |

| 2021年3月期 | 26.5 | 20.0 |

直近5年間の配当金は、16~26.5円の間で推移しています。

配当性向は20%でほぼ一定ですので、業績により配当金は多少ばらついています。

この会社は、

業績連動型の配当政策を実施することを基本方針としています。

利益配分は、将来の事業展開と財務体質強化のための内部留保を確保しつつ、業績に応じた配当を実施することとして、連結配当性向の目標を20%としています。

配当性向の目標数値が定められていて、株主にとっては安心材料ですね。

【直近の株価動向】

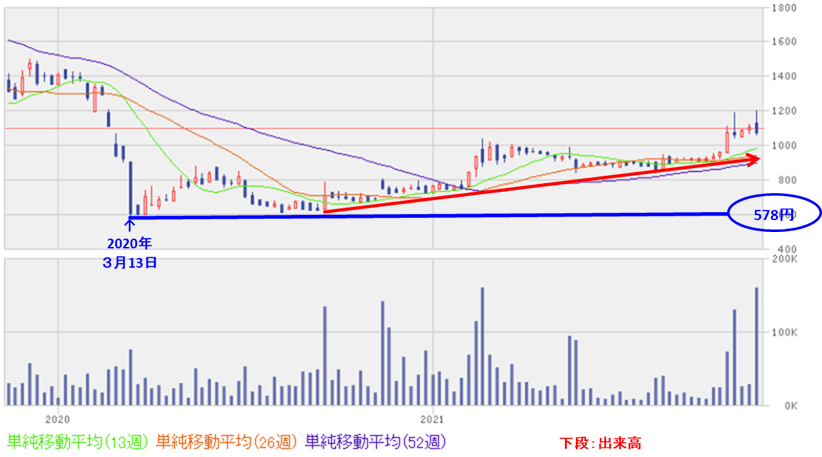

<週足チャート(直近2年間)>

株価は、コロナショック時の安値(578円)を付けた後は、この安値を割らず、右肩上がりの上昇トレンドで推移し、現在は2倍程度の値をつけています。

<日足チャート(直近3か月間)>

直近の株価は、10月までは900~950円で推移していましたが、10月初旬に急激に値を上げて、通期の業績修正と配当金の増額発表の翌営業日(11/9)に高値(1,198円)をつけました。

しかし、今回の立会外分売発表の翌営業日は、短期的な需給悪化懸念からか、前日比 74円(-6.3%)下げました。その翌営業日(11/12)は、25日移動平均線(赤線)を割り込んできていますので、今後どこで下げ止まるのか要注目です。

まとめ

【業績】

- 2022年3月期2Qの業績は、前年同期比 増収減益で、売上は微増、利益面は営業、経常利益は微減で、純利益は7%増の結果で可もなく不可もなくといったところ。

- 今2Qの決算発表に先立ち、2022年3月期の通期業績予想を、入国制限の解除時期が前回発表予想より長期化すると前提条件を見直し、売上高は前回発表予想を減額修正し、人材関連事業において、新型コロナウイルス感染症による求人数への影響が想定よりも回復基調にあることから利益面は増額修正した。

- この修正した通期予想に対する進捗率は、2Q終了時点で5割弱とまあまあ順調に推移している。

【株主還元】

- 直近の業績予想修正で、配当金は1株当たり24円から31.5円に7.5円増額修正しており年利回り 2.9%となった。東証ジャスダックの単純平均1.66%(11/12時点) と比較すると高い水準。

- 連結配当性向の目標を20%と定めており、直近5年間の配当性向の実績はほぼ20%で推移。株主にとっては業績に応じた安定配当が期待でき安心感がある。

【流動性】

- 直近の出来高(売買が成立した株式の数量)の5日平均は319百株、25日平均は168百株で、流動性は低い水準。

- 分売数量は、発行済み株式総数の約4.6%と多い数量。

【株価モメンタム】

- 週足ベースの株価は、昨年のコロナショック時の安値(578円)を付けた後は、この安値を割らず、右肩上がりの上昇トレンドで推移し、現在は2倍程度の値をつけている。

- 直近の株価は、10月に入り急激に値を上げてきて、通期業績予想の修正後(11/9)に高値(1,198円)を付けた。しかし、今回の立会外分売の発表後、短期的な需給悪化懸念からか値を下げており、25日移動平均線を下抜けてきた。今後、この下げがどこで止まるのか要注目。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐ |

| 株主還元(配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。