こんにちは!

直近で今期業績予想の上方修正と増配を発表した銘柄に関して、このタイミングで株を買った場合、利益を得ることができるのか?

足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから小売業種の三越伊勢丹ホールディングスです。

最後までお付き合いいただけるとうれしいです!

「上方修正」とは?

企業が決算において以前掲げていた予想利益などの数字を引き上げることを指します。

売り上げ増加や環境改善など、想定していなかった要因によって従来予想以上の達成が見込まれるときに発表されます。

SMBC日興証券HPより

特に利益面が上方修正されると、1株当たり利益(EPS)が上昇する可能性が高くなりますので、

株主還元の方針で、配当性向を定めている会社は、配当性向が一定の場合、EPSが上昇すると1株あたりの配当金も高くなり、投資家が直接恩恵を受けることになります。

例えば、配当性向を30%と定めている会社が、当初の配当金予想は年間1株あたり30円(EPS=100円)だったとします。

この会社が、業績が好調なため上方修正をして、EPS予想が50%増額され、150円に修正されたとしましょう。

そうなった場合、配当金は配当性向30%と定めていますので、配当金も30円から45円(=150×0.3)と15円増額となり、配当金も1.5倍に増額されることになります。

また、配当金等のインカムゲインだけではなく、キャピタルゲイン(売買益)も期待できます。

なぜかというと、上方修正を発表した会社の株は、業績が予想していた以上に良くなったため、株を買いたい投資家が増えますので、株価上昇の大きな要因になるわけです。

ただ時より、会社発表の上方修正後の経営数値がコンセンサス予想(マーケットにおいて支配的になっている予想(数値等))を下回る場合は、「失望売り」といわれ、大きく売り込まれ株価が下落するケースがありますので注意が必要です。

それでは、見ていきましょう!

上方修正の概要

2024年2月2日に、2024年3月期通期連結業績予想の上方修正と増配を発表しています。

2024年3月期通期の業績と配当金予想は表1です。

| 売上高 [億円] | 営業 利益 [億円] | 経常 利益 [億円] | 親会社 株主に 帰属する 当期純利益 [億円] | 1株当たり 当期純利益 [円] | 1株当たり 年間配当金 [円] | |

| 前回 (2023/11/10) 発表予想 | 5,250 | 480 | 500 | 370 | 96.87 | 24 |

| 今回修正予想 | 5,270 | 500 | 540 | 400 | 104.71 | 32 |

| 増減額 | 20 | 20 | 40 | 30 | ー | 8 |

| 増減率[%] | 0.4 | 4.2 | 8.0 | 8.1 | ー | 33.3 |

3Qの業績結果および足元の国内百貨店の好調な業績動向を踏まえ、前回予想と比べ、売上高は微増、利益面は微増~1割弱の増額修正をしています。

配当予想に関しても、同社は、

企業価値の長期的な向上をはかりつつ株主への利益還元を行い、

配当は、経営環境、業績、財務の健全性を総合的に勘案しながら、安定的な配当水準の維持と利益成長にあわせた中長期的な増配を基本方針としており、

この方針のもと、当期の業績を踏まえ、当期の1 株当たり期末配当予想を前回予想から8円増配し20円とし、

既に実施済みの中間配当12 円と合わせた1 株当たり年間配当予想を32円に修正しています。

どんな会社?

三越、伊勢丹、岩田屋などの百貨店を営んでいる会社です。

百貨店業の他にも、クレジット・金融・友の会業、不動産業等を行っています。

事業セグメントは、「百貨店業」「クレジット・金融・友の会業」「不動産業」の3つがあり、それぞれ、

- 百貨店業

衣料品・身廻品・雑貨・家庭用品・食料品等の販売 - クレジット・金融・友の会業

クレジットカード・貸金・損害保険代理・生命保険募集代理・友の会運営等 - 不動産業

不動産賃貸・テナントマネジメント・建物内装等

を行っています。

2023年3月期通期のセグメント別売上高構成比は、

- 百貨店業 84.8%

- クレジット・金融・友の会業 3.7%

- 不動産業 3.6%

- その他(小売業、製造・輸出入等・卸売業、物流業、人材サービス業、情報処理サービス業、旅行業等) 7.9%

となっており、「百貨店業」が8割強を占めています。

直近の経営概況

【2024年3月期3Q(2023年4月~12月)の経営成績】

(2024年2月2日発表)

| 決算期 | 売上高 [億円] (前年 同期比 増減率 [%]) | 営業 利益 [億円] (同) | 経常 利益 [億円] (同) | 親会社株主に 帰属する 当期純利益 [億円] (同) |

| 2023年3月期 3Q累計 | 3,671 (16.7) | 245 (716) | 256 (559) | 195 (21倍) |

| 2024年3月期 3Q累計 | 4,017 (9.4) | 409 (66.7) | 449 (75.6) | 311 (59.0) |

| 2024年3月期 通期会社予想 (2024年2月2日 修正) | 5,270 (8.1) | 500 (68.9) | 540 (79.9) | 400 (23.5) |

| 通期予想に対する 3Qの進捗率[%] | 76.2 | 81.8 | 83.2 | 77.7 |

表2の通り、前年同期比 増収増益で、売上高は1割増、利益面は6~8割弱の増益でした。

2024年3月期通期の業績予想は、今回の上方修正後で、前期比 増収増益で、売上高は1割弱増、利益面は2割強~8割の増益を予想しています。

通期予想に対する進捗率は、3Q終了時点で、売上高、利益面ともに8割前後でそこそこです。

【2024年3月期3Qの状況、経営成績の要因】

当3Q連結累計期間(2023年4月1日~12月31日)における国内経済は、新型コロナウイルス感染症(以下、コロナ)の位置づけが5類感染症に移行し、

社会経済活動の正常化が進む中、個人消費の回復やインバウンド需要拡大の動きが見られました。

一方、物価上昇の長期化や金利・為替変動の影響など、国内外の経済情勢の先行きは、依然として不透明な状況が続いており、引き続き注視の必要があると同社は認識しています。

こうした中、同社グループは「お客さまの暮らしを豊かにする“特別な”百貨店を中核とした小売グループ」の実現に向け、中期経営計画(2022年度~2024年度)に基づき「“高感度上質”戦略」、「“個客とつながる”CRM 戦略」、「“連邦”戦略」、「百貨店の科学(収支構造改革)」の取組みなどを着実に推進しました。

国内百貨店では、エムアイカード・三越伊勢丹アプリの会員拡大による顧客の識別化、地域百貨店における伊勢丹新宿本店・三越日本橋本店からの商品の紹介など、個の顧客ニーズを具現化するための取組みを推進しました。

更に、インバウンド需要の拡大に先回りした商品構成の修正や外国顧客担当による個別ニーズへの対応を強化したことも収益の拡大に繋がっています。

グループ関係会社では、店舗の広告・装飾、改装工事を受注する内製化の取組みや外商などを通じたBtoBの外販活動の拡大など、

各社の専門性や独自性を高めながらグループの力を最大化するための連携を強化しています。

サステナビリティに関する取組みでは、社会・環境に配慮したモノ・コトをご紹介する「think good」を拡充したほか、お取組先行動規範を制定し、持続可能なサプライチェーンの構築に向けた協働の取組みを推進しました。

また、株式会社三越伊勢丹では、女性の活躍推進の取組みに対し、厚生労働大臣が認定する「えるぼし認定」において、最高位となる3つ星を取得しました。

その他、同社グループがマニラにおいて共同開発している商業施設「MITSUKOSHI BGC」が、世界の優れた不動産プロジェクトを表彰する「第18回PropertyGuru Asia Property Awards」の2部門で最優秀賞を受賞しました。

これらの結果、当3Q連結累計期間の経営成績は、表2の増収増益となりました。

営業利益及び経常利益は、当3Q連結累計期間の比較において2008年4月の三越伊勢丹ホールディングス発足以来の最高益を更新し、中期経営計画に掲げた「百貨店の再生フェーズ」が前倒しで進展しています。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

主力の「百貨店業」と「その他」は前年同期比 増収増益、

「クレジット・金融・友の会業」と「不動産業」は増収減益となっています。

| セグメント | 売上高 [億円] (前年 同期比 増減率 [%]) | セグメント 利益 [億円] (同) |

| 百貨店業 | 3,370 (6.7) | 341 (94.4) |

| クレジット・金融・ 友の会業 | 244 (6.1) | 29.5 (△5.1) |

| 不動産業 | 183 (29.4) | 20.1 (△32.7) |

| その他 | 696 (20.6) | 16.8 (154) |

各セグメントの状況は以下です。

<百貨店業>

当3Q連結累計期間における国内百貨店は、入店客数が全国的に前年実績を大きく上回り、コロナの5類感染症への移行後初めて迎える年末商戦にて打ち出した数々のキャンペーンや品揃えの拡充が奏功し、

ラグジュアリーブランドのほか、秋冬物の衣料品や化粧品、食品などの幅広いアイテムが良く動きました。

その結果、免税売上高が過去最高を記録するとともに、外商やエムアイカード会員など同社が識別できる顧客(以下、「識別顧客」)をはじめとするインバウンド以外の顧客による売上も好調に推移し、

総額売上高は大きく伸長した前年実績を更に二桁以上上回り、コロナ禍前の2018年度の水準に回復しました。

免税売上高は、外国人観光客数の回復や円安基調が続く中、11月及び12月には月間の免税客数が2018年度の水準を上回り、

国・地域別では韓国や台湾のほか、ゼロコロナ政策解除後初の国慶節を迎えた中国からの客数が大きく伸びました。

これら訪日顧客の旺盛な消費ニーズを見越し、ラグジュアリーブランドなどの高付加価値商品の品揃え強化に引き続き取組んだ結果、

免税売上高は首都圏の都心店舗だけでなく地域百貨店においても2018年度実績を上回り、国内百貨店計で当3Q連結累計期間の過去最高額を更新しています。

オンライン事業に関しては、歳暮期を迎えたギフトECが前年水準を維持するとともに、取組みの強化を図る「ISETAN DOOR(食品定期宅配)」や「meeco(化粧品)」、「三越伊勢丹ふるさと納税」などのカテゴリー別サイトが前年同期実績を2桁以上上回るなど堅調に推移しました。

これらの結果、当3Q連結累計期間において、首都圏の株式会社三越伊勢丹が引き続き大幅な増収となり、

特に伊勢丹新宿本店の総額売上高(値引きなどを考慮しない金額)は前年同期間において記録した過去最高額を二桁以上上回り、通期計画(3,727億円)の達成も視野に入ってきています。

また、地域百貨店についても、岩田屋本店(福岡市)がクリスマス期に独自のお得意様ご招待会を開催し好評だったほか、「拠点ネットワーク戦略」として伊勢丹新宿本店・三越日本橋本店からの取り寄せが伸びるなど、

福岡や札幌、名古屋などの大都市の店舗を中心に、地域百貨店合計の総額売上高が前年実績を上回りました。

海外店舗の当3Q連結累計期間(2023年1月1日~9月30日)では、8月にオープンした寿司レストランが好調のオーランド三越(米国)や、

クアラルンプール伊勢丹(マレーシア)においても新たに導入した日本食をメインとしたレストランフロアが集客に貢献しているガーデンズ店を中心に、堅調に推移しています。

なお、中国・天津市内の2店舗(天津伊勢丹・天津濵海新区伊勢丹)については、構造改革の一環として、入居建物の賃貸借契約期間満了に伴い営業を終了する予定です(2024年春予定)。

<クレジット・金融・友の会業>

株式会社エムアイカードは、百貨店売上の拡大に伴いグループ内でのクレジットカード利用が好調に推移し、グループ外加盟店での取扱高も社会経済活動の正常化により前年実績を大きく上回りました。

これによりカード手数料収入が拡大するとともに、カードファイナンスの強化により割賦手数料収入も伸ばすなど、当3Q連結累計期間において増収となりました。

また、収支構造改革を進める一方で、将来を見据えた基幹システム更改に伴う減価償却費の増加などの要因により営業費用が営業収入の伸びを上回り、2Q連結累計期間に続き減益となりました。

なお、この分野における成長戦略として、百貨店事業を通じてつながったすべての識別顧客の暮らし全般に関わる要望に応えるべく、新たな金融サービスの開発を進めています。

その一環として、損害保険会社と提携し、エムアイカード会員向けにポイントがお得に貯まる新たな総合自動車保険「エムアイくるまの保険」の提供を10月より開始しています。

<不動産業>

グループの保有物件におけるテナントの入れ替えなどにより引き続き賃料収入が減少しました。

一方、建装・デザイン事業やコンストラクションマネジメント事業などを手掛ける株式会社三越伊勢丹プロパティ・デザインにおいて、

ブランドショップのリニューアルや、都心の大型開発案件のホテルやオフィスなどの内装の相次ぐ完工により売上が拡大し、

原材料費の高騰の影響を強く受けたもののコストをコントロールし、同社の収支は改善しました。

<その他>

食品スーパーマーケット「クイーンズ伊勢丹」の運営や食品OEM製造などを手掛ける株式会社エムアイフードスタイルの損益が2022年7月より連結業績に加わり、このセグメントにおける当3Q連結累計期間の総額売上高を押し上げています。

同社は自社工場を抱える強みを活かして高品質な食品のOEM受注拡大に取組むとともに、同社グループの顧客接点強化の一環として出店政策を進めており、10月には「クイーンズ伊勢丹新小岩店」をJR新小岩駅ビルにオープンしています。

旅行業の株式会社三越伊勢丹ニッコウトラベルは、旅行需要の本格的な回復に対し、「セレナーデ号(ヨーロッパのリバークルーズ客船)」や「三越伊勢丹プレミアムクルーザー(10席のみの国内大型ラグジュアリーバス)」などの同社の強みを活かした高品質旅行や、

三越創業350周年を記念した希少性の高い特別企画旅行など、国内外の高付加価値の企画旅行を数多くラインアップし引き続き増収となりました。

当3Q連結累計期間は長引く円安や海外旅行先でのインフレなどの影響を強く受けたものの、コロナ禍における徹底した損益分岐点の引き下げが寄与し、2Q連結累計期間に引き続き黒字を確保しています。

メディア事業の株式会社スタジオアルタは、今年より百貨店の広告メディア販売事業を統合し、グループ総合ハウスエージェンシー化を進めています。

特に当3Q連結会計期間(10~12月)では百貨店店舗内やアルタビジョン(JR新宿駅東口)などの広告販売が好調に推移したほか、引き続き販売管理費の効率化を図り、大幅な増収増益となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2024年3月期3Q末時点で45.8%と前期末(44.9%)から0.9ポイント増加しました。

これは主に、それぞれ前期末比で、

- 負債

- 支払手形及び買掛金が401億円増加し、流動負債が合計で206億円増加

- 固定負債その他が17.6億円減少し、固定負債が合計で35.2億円減少

- 純資産

- 利益剰余金が234億円増加し、株主資本が合計で238億円増加

- 為替換算調整勘定が80.6億円増加し、その他の包括利益累計額が合計で124億円増加

したことによるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

株価指標と動向

【2024/2/2(金)終値時点の数値】

- 株価:1,815円

- 時価総額:7,207億円

- PER(株価収益率(予想)):17.3倍

PERは、同業で時価総額が近い、J.フロントリテイリング(3086) 13.8倍、高島屋(8233) 11.1倍、 エイチ・ツー・オーリテイリング(8242) 14.9倍と比較すると、高い水準です。

- PBR(株価純資産倍率):1.21倍

- 信用倍率(信用買い残÷信用売り残):3.75倍

- 年間配当金(予想):32円(年2回 9月 12円、3月 20円)、利回り:1.76%(配当性向 30.5%)

配当利回りは1.76%で、東証プライムの単純平均 2.13%(2/2時点)と比較すると低い水準です。

表4のように、直近5年間の配当金は、1株当たり9~14円で推移しており、

配当性向は、最終赤字の年を除き、10%台~30%台で推移しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2019年3月期 | 12 | 34.7 |

| 2020年3月期 | 12 | ー (最終赤字) |

| 2021年3月期 | 9 | ー (最終赤字) |

| 2022年3月期 | 10 | 30.9 |

| 2023年3月期 | 14 | 16.5 |

この会社は、

企業価値の長期的な向上を図りつつ株主への利益還元を行っています。

経営環境、業績、財務の健全性を総合的に勘案しながら、安定的な配当水準の維持、利益成長にあわせた中長期的な増配に加え、

自己株式取得を組み合わせたトータルな還元を、総還元性向50%の水準を意識して行うとしています。

また、資本効率向上に向けた自己株式取得は、上記の配当金額とあわせた総還元性向50%の水準を意識した上で、

業績動向や成長投資の機会その他の要因を考慮し、その金額や時期を含め、機動的に決定するとしています。

【株主優待】

この会社は株主優待があり、毎年3月末に100株以上保有の株主は、「株主優待カード」が進呈され、同社グループ内でのお買物が利用限度額の範囲内で10%割引になります。

限度額は以下です。(9月末時点の新規の株主は下記金額の半額)

- 100株以上保有:30万円

- 300株以上:40万円

- 500株以上:50万円

- 1,000株以上:100万円

- 3,000株以上:150万円

- 5,000株以上:200万円

- 10,000株以上:300万円

また、初回の「株主様ご優待カード」発行後、同一株主番号で継続保有し、3月末日基準日を2年連続で迎え、かつ、その時点で300株以上を保有する株主は、利用限度額の設定が2倍となります。

個人投資家にとってうれしい内容ですね!

【直近の株価動向】

<週足チャート(直近2年間)>

2022年3月に安値(839円)をつけた後は、ずっと右肩上がりの上昇トレンドで推移しており、

2024年2月に高値(1,816円)をつけています。

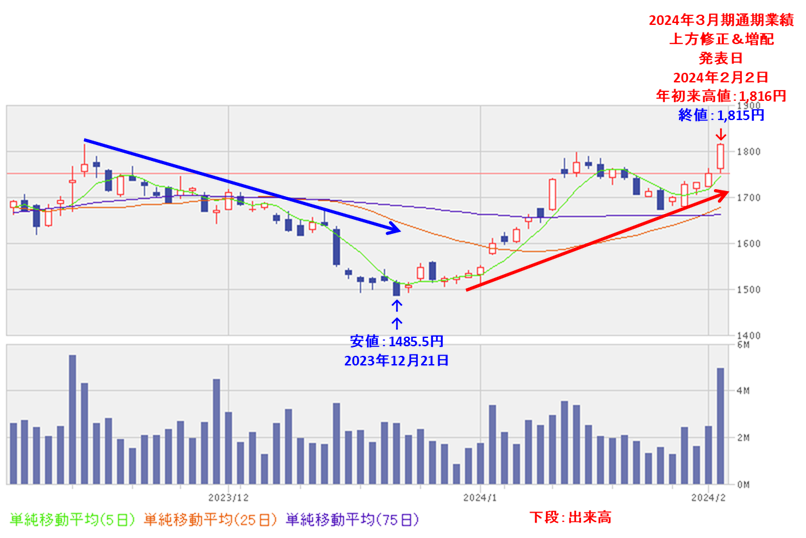

<日足チャート(直近3か月間)>

昨年12/21に安値(1485.5円)をつけるまでは下落基調で推移していましたが、

その後は上昇に転じ、今回の2024年3月期業績上方修正と増配発表日(2/2)に年初来高値を更新しています。

今後は、年初来高値を更新し続け、上値追いをしていくのか、上昇の勢いが失速し下落に転じるのか、要注目です。

まとめ

【上方修正・増配のインパクト】

- 3Qの業績結果および足元の国内百貨店の好調な業績動向を踏まえ、

2024年3月期通期業績予想を前回予想と比べ、売上高は微増、利益面は微増~1割弱の増額修正し、増額のインパクトはそれほど大きくはない。 - 業績の上方修正に伴い、前回予想から1株当たり普通配当を前回予想から年間8円増額し、

2024年3月期年間配当金は、中間配当と合わせて1株当たり32円(中間 12円、期末 20円)に修正し、インパクトはやや大きい。

【業績】

- 今期(2024年3月期)3Qの業績は、国内百貨店は、入店客数が全国的に前年実績を大きく上回り、

前年同期比 増収増益で、売上高は1割増、利益面は6~8割弱の増益。 - 今期の通期予想は、今回の上方修正後の数値で、前期比 増収増益で、売上高は1割弱増、利益面は2割強~8割の増益を見込む。

- その通期予想に対する進捗率は、3Q終了時点で、売上高、利益面ともに8割前後でそこそこ。

【株主還元】

- 配当利回り(会社予想)は1.76%で、東証プライムの単純平均 2.13%(2/2時点)と比較すると低い水準。

- 直近5年間の配当金は、1株当たり9~14円で推移しており、

配当性向は、最終赤字の年を除き、10%台~30%台で推移。 - 会社の方針は、自己株式取得を組み合わせたトータルな還元を、総還元性向50%の水準を意識して行うとしている。

- 株主優待があり、毎年3月末に100株以上保有の株主は、「株主優待カード」が進呈され、同社グループ内でのお買物が利用限度額の範囲内で10%割引になる。

(100株保有の場合の買い物限度額は30万円(保有株数に応じて限度額は大きい。))

【流動性】

- 直近の出来高の5日平均は25,388百株、25日平均は22,392百株で、流動性はかなり高い水準。(1,000百株を平均水準とした。)

【株価モメンタム】

- 週足ベースの株価は、2022年3月に安値(839円)をつけた後は、ずっと右肩上がりの上昇トレンドで推移しており、

2024年2月に高値(1,816円)をつけている。 - 直近の株価は、昨年12/21に安値(1485.5円)をつけるまでは下落基調で推移していたが、

その後は上昇に転じ、今回の2024年3月期業績上方修正と増配発表日(2/2)に年初来高値を更新している。 - 今後の株価は、年初来高値を更新し続け上値追いをしていくのか、上昇の勢いが失速し下落に転じるのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 上方修正・増配 のインパクト | ⭐⭐⭐ |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐ (買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。