こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードからサービス業種の帝国ホテルです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大10,000株まで購入できます。

早ければ、10/3(火)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定期間 | 2023 年 10 月 4 日(水) |

| 分売数量 | 1,200,000 株 (発行済み株式総数 59,400,000 株の約2.02%) |

| 分売値段 | 922 円 (10/3決定:終値 950円) |

| ディスカウント率 | 2.95 % (10/3決定) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 10,000 株 |

【立会外分売実施の目的】

- 株主より一定数量の売却意向があり検討した結果、スタンダード市場の上場維持基準(流通株式比率)を充たすべく、

同社株式の分布状況の改善並びに流通株式比率及び流動性の向上を図る。

としています。

2023年6月に開示された、IR資料「上場維持基準への適合に向けた計画に基づく進捗状況について」によると、

同社は、東証スタンダードの上場維持基準の指標の一つである「流通株式比率」が25.0%以上の基準のところ、2023年3月末時点で9.0%となっており、基準に対して16%足りていない状況です。

今回の分売では、この足りていない分に対し約2.02%分市場に流通させ、「流通株式比率」を増加させる目論見です。

ただ、今回の分売を実施した後でも、「流通株式比率」の基準は満たしていませんので、これに加え更なる施策が必要になってきます。

今回の分売数量は、発行済み株式総数の約2.02%とほどほどの数量(※1)です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の流動性は、直近の出来高(売買が成立した株式の数量)の5日平均は637百株、25日平均は207百株で低い水準です。

そして、今回の分売数量(12,000百株)は、1日の出来高(25日平均:207百株)の約58倍で、この銘柄の平均的な出来高からすると分売数量は多めといえます。

どんな会社?

1890年(明治23年)に日本の迎賓館として、最高のおもてなしを提供するという志のもと、東京 日比谷の地に開業。

以来、ホテル及び料飲施設の運営、不動産賃貸事業並びにそれらに付帯するサービス事業を展開している会社です。

帝国ホテルグループが一丸となり「国際的ベストホテルを目指す」企業として、世界に通用するサービスで世界中から顧客をもてなしています。

直営のホテルは、「帝国ホテル 東京」「帝国ホテル 大阪」「上高地帝国ホテル」「ザ・クレストホテル柏」があります。

事業セグメントは、「ホテル事業」と「不動産賃貸事業」の2つがあり、

2023年3月期通期のセグメント別売上高構成比は、

- ホテル事業 92.7%

- 不動産賃貸事業 7.3%

となっており、「ホテル事業」が9割強を占めています。

直近の経営概況

【2024年3月期1Q(2023年4月~6月)の経営成績】

(2023年7月28日発表)

| 決算期 | 売上高 [億円] (前年 同期比 [%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主 に帰属する 純利益 [百万円] (同) |

| 2023年3月期 1Q累計 | 94.3 (63.0) | △551 (赤字幅 縮小) | △75 (赤字幅 縮小) | △88 (赤字幅 縮小) |

| 2024年3月期 1Q累計 | 124 (32.2) | 747 (黒字 転換) | 804 (黒字 転換) | 789 (黒字 転換) |

| 2024年3月期 通期会社予想 | 527 (20.4) | 1,650 (374) | 2,050 (24.0) | 2,000 (2.5) |

| 通期予想に対する 1Qの進捗率[%] | 23.6 | 45.2 | 39.2 | 39.4 |

表2の通り、前年同期比 増収増益で、売上高は3割強増、利益面は黒字転換でした。

2024年3月期通期の業績予想は、前期比 増収増益で、売上高は2割増、利益面は微増~4.7倍の増益を見込んでおり、

その通期予想に対する進捗率は1Q終了時点で、売上高は1/4程度でそこそこですが、利益面は4割前後で順調です。

【2024年3月期1Qの状況、経営成績の要因】

当1Qのホテル業界は、新型コロナウイルスの感染症法上の位置付けが5類となるなど社会活動の正常化が進み、法人需要の回復は緩やかであったものの、国内旅行客や円安による訪日外国人客の増加など個人需要の回復が見られました。

このような環境のもと、同社グループは、「中長期経営計画 2036」のフェーズⅠの最終年として、コロナ禍後の消費動向を注視し、期待される国内の反動消費や回復途上にある訪日外国人需要を取り込むなど、グループ一丸となって集客と売上の向上に全力を注ぎました。

これらの結果、表2の前年同期比 増収で黒字転換となっています。

また、「中長期経営計画 2036」でも定量目標の一つとであるEBITDA(経常利益+支払利息+減価償却費)については、前年同期比 116%増の 1,431 百万円となりました。

セグメントの業績は、ホテル事業の売上高は同36.7%増の 117 億円、営業利益は 1,002 百万円となり、

不動産賃貸事業の売上高は同15.9%減の 675 百万円、営業利益は同32.2%減の 227 百万円となりました。

なお、同社グループが営むホテル事業は、1Q及び3Qに宿泊及び宴会需要が強く、売上高が多く計上される傾向があります。

しかしながら、2020 年度から 2022 年度は、新型コロナウイルスの世界的な感染の影響により、例年の傾向とは必ずしも一致しない場合がありました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2024年3月期1Q末時点で67.5%と前期末(64.8%)から2.7ポイント増加しています。

これは主に、賞与引当金が前期末比で577百万円減少し、流動負債が合計で906百万円減少したことによるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

【今期(2024年3月期通期)業績の見通し】

今回の立会外分売発表と同時に、2024年3月期2Q累計連結業績予想の上方修正を発表しています。

2024年3月期2Q累計の業績予想は表3です。

| 売上高 [億円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 親会社 株主に 帰属する 当期純利益 [百万円] | 1株当たり 当期利益 [円] | |

| 前回 (2023/5/11) 発表予想 | 243 | 150 | 300 | 250 | 2.11 |

| 今回修正予想 | 242 | 580 | 770 | 750 | 6.32 |

| 増減額 | △1.5 | 430 | 470 | 500 | ー |

| 増減率[%] | △0.6 | 286 | 156 | 200 | ー |

前回予想と比べ、売上高は微減、利益面は2.5~3.8倍の増額修正をしています。

修正の理由は、

- 宿泊は好調に推移しているが、宴会において法人需要が伸び悩んでいることもあり、売上高は概ね予想通りの着地となる見込み

- 一方、更なる生産性向上を推進すると共に、適切な経費執行に努めた結果などから、営業利益、経常利益、親会社株主に帰属する四半期純利益ともに前回予想を上回る見込み

なお、通期業績予想は、宴会需要が伸び悩んでいることなど、依然不透明な状況が続いていることから、変更はされていません。

株価指標と動向

【2023/9/27(水)終値時点の数値】

- 株価:1,971円

- 時価総額:1,170億円

- PER(株価収益率):42.1倍

PERは、同業で時価総額が近い、ロイヤルホテル(9713) 66.5倍、ホテルニューグランド(9720) 19.7倍、京都ホテル(9723) 29.1倍と比較すると中間的な水準です。

- PBR(株価純資産倍率):2.94倍

- 信用倍率(信用買い残÷信用売り残):9.71倍

- 年間配当金(予想):12円(年2回 9月 4円、3月 8円)、年間利回り:0.60%(配当性向 35.6%)

配当利回りは0.60%で、東証スタンダードの単純平均 2.14%(9/26時点)と比較すると低い水準です。

表4のように、直近5年間の配当金は、1株当たり4~16円で推移しており、

配当性向は、最終赤字の年を除いて20~30%台で推移しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2019年3月期 | 16 | 25.7 |

| 2020年3月期 | 16 | 39.5 |

| 2021年3月期 | 4 | ー (最終赤字) |

| 2022年3月期 | 4 | ー (最終赤字) |

| 2023年3月期 | 8 | 24.3 |

この会社は、

配当につきましては、長期に亘る安定的な経営基盤の確保による安定配当の継続を基本方針とし、株主への利益還元に努めています。

また、剰余金の配当は、中間配当及び期末配当の年2回を基本的な方針としています。

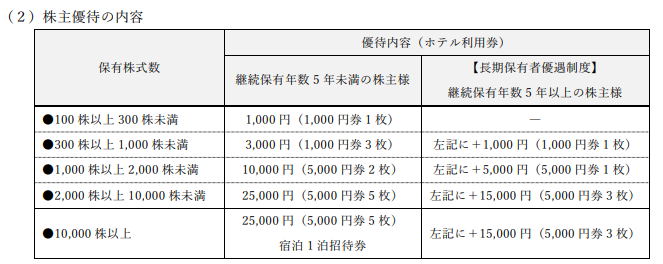

【株主優待】

この会社は、今回の立会外分売の発表と同時に、株主優待制度の新設を発表しています。

内容は、毎年3月末の100株以上保有の株主は、表5のように株数に応じてホテル利用券が進呈されます。

また、長期保有者優待制度があり、保有期間の判定については、2024 年 3 月末日(基準日)から過去に遡って行いますので、

2019年3月末以前から連続して3月末と9月末に同社株式を300株以上保有されている場合は、長期保有者制度を受けられることになります。

100株保有の場合、配当金+株主優待(1,000円相当)で利回りは1.11%となります。

個人投資家にとってはうれしい内容ですね!

【直近の株価動向】

<週足チャート(直近2年間)>

2022年8月に安値(1,736円)をつけた後は、上昇基調で推移し、

2023年7月に一時的に急騰し高値(2,126円)をつけました。

そしてその後は、2,000円前後で推移しています。

<日足チャート(直近3か月間)>

7/28のザラバ(取引時間)中に、9月末に1/2の株式分割をすることを発表し、一時的に株価が急騰してその日に年初来高値(2,126円)をつけましたが、

その後は2,000円前後で推移しています。

そして、今回の立会外分売と2Q業績の上方修正、株主優待の新設を9/26にザラバ中に発表され、出来高を伴い株価が大きく上下し、前日比 67円安(-3.35%)と急落しました。

しかし翌営業日(9/27)は、前日比 41円高(+2.12%)と反発しています。

今後は、9/26につけた安値(1,880円)や1月につけた年初来安値(1,870円)を下抜けずに上昇に転じていくのか、下抜けて下値模索をするのか、要注目です。

まとめ

【業績】

- 今期(2024年3月期)1Qの業績は、期待される国内の反動消費や回復途上にある訪日外国人需要を取り込み、

前年同期比 増収増益で、売上高は3割強増、利益面は黒字転換。 - 今期の通期予想は、前期比 増収増益で、売上高は2割増、利益面は微増~4.7倍の増益を予想。

- 今期2Q累計の業績予想を、更なる生産性向上を推進すると共に、適切な経費執行に努めた結果、当初予想から売上高は微減、利益面は2.5~3.8倍の増額修正をした。

ただ、通期予想は宴会需要が伸び悩んでいることなど、依然不透明な状況が続いていることから変更なし。 - その通期予想に対する進捗率は、1Q終了時点で、売上高は1/4程度でそこそこ、利益面は4割前後で順調。

【株主還元】

- 配当利回り(会社予想)は0.60%で、東証スタンダードの単純平均 2.14%(9/14時点) と比較すると低い水準。

- 直近5年間の配当金は、1株当たり4~16円で推移しており、

配当性向は、最終赤字の年を除いて20~30%台で推移。 - 今回の分売の発表と同時に、株主優待の新設が発表され、毎年3月末の100株以上保有の株主は、株数に応じてホテル利用券が進呈される(300株以上保有の場合、長期保有優遇制度あり)。

100株保有の場合、配当金+株主優待(1,000円相当)で利回りは1.11%となる。

【流動性・分売数量】

- 直近の出来高の5日平均は637百株、25日平均は207百株で低い水準。

- 分売数量は、発行済み株式総数の2.02%とほどほどの数量で、

この銘柄の1日の平均的な出来高の約58倍であり、それからすると多めの数量。

【株価モメンタム】

- 週足ベースの株価は、2022年8月に安値(1,736円)をつけた後は、上昇基調で推移し、2023年7月に一時的に上昇し高値(2,126円)をつけた。

そしてその後は、2,000円前後で推移。 - 直近の株価は、7/28のザラバ中に、9月末に1/2の株式分割をすることを発表し、一時的に株価が急騰してその日に年初来高値(2,126円)をつけたが、その後は2,000円前後で推移。

- そして、今回の立会外分売と2Q業績の上方修正、株主優待の新設が9/26にザラバ中に発表され、出来高を伴い株価が大きく上下し、前日比 67円安(-3.35%)と急落したが、翌営業日は前日比 41円高(+2.12%)と反発。

- 今後の株価は、9/26につけた安値(1,880円)や1月につけた年初来安値(1,870円)を下抜けずに上昇に転じていくのか、下抜けて下値模索をするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐ (最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。