こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードから小売業種の安楽亭です。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募及び第三者割当による新株式発行です。発行価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、日本郵政(6178) 2.01%、クリエイト・レストランツ・ホールディングス(3387) 3.09%となってますが、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回は野村證券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、9/13(水)の夕刻に、会社側から発行価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2023 年 9 月 13 日(水) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2023 年 9 月 22 日(金) |

| ①公募による新株式発行(一般募集) 数量 | 普通株式 150,000 株 ※発行済み株式総数 2,139,434株 の約7.01% |

| ②株式の売出し (オーバーアロットメントによる売出し) 数量 | 普通株式 22,500 株 (実施決定(9/13)) ※野村證券が売出す。 |

| ③第三者割当による新株式発行 数量 | 普通株式 22,500 株 (申込がなかった株式は発行されない。) ※野村證券に割当 |

| 調達資金手取り概算額(上限) | 11.5 億円 |

| 発行価格 | 7,498 円 (9/13決定:終値 7,770 円) |

| ディスカウント率 | 3.50 % (9/13決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | 野村證券 |

【資金調達の背景及び目的】

- 同社グループが属する外食産業は、新型コロナウイルス感染症の拡大、緊急事態宣言や蔓延防止等重点措置による店舗休業や営業時間の短縮、行動制限や飲食店等に対する営業制限の影響から非常に厳しい経営環境が継続していたが、

2023 年に入り社会がアフターコロナの新たな時代へと移行し、回復傾向にある。 - このような外部環境の変化の中、顧客の基本ニーズである「安心・安全」に徹底してこだわった「自然肉 100%」の商品提供を堅持するとともに、消費者の意識・行動の変容を的確にとらえて集客力を向上させるべく、新メニュー開発やフェア企画の実施等に積極的に取り組んでいる。

- コロナ禍及び物価高騰の影響を受け、消費者の外食に関する意識は変化しており、飲食店に求められる価値水準が一層高まる中、外食事業者は、提供サービス・顧客体験を今まで以上に進化させ、ニーズに応えていく必要がある。

同社グループは、こうした大きな環境変化を成長のチャンスととらえ、経営資源を最大限に活かし、既存収益モデルの改革と新たな収益機会の創出に積極的にチャレンジしていく方針。

今期は、「新たな時代の消費行動に適応する業態開発の推進」、「DX 推進による高付加価値・低コストの収益基盤の形成」、「多様な人材の確保と育成」を重点テーマとして注力する計画。 - 今回の新株式発行に伴う調達資金は、グループ内のブランド資産を活用した業態最適化に向けた業態変更のための設備投資、オペレーション効率化を目的とした配膳ロボット・セルフレジ・タブレットオーダーシステム導入のための DX 投資等に充当する予定。

- 配膳ロボットやタブレットオーダーシステムの活用は、オペレーション効率化やコスト削減だけでなく、顧客の体験価値とタイムパフォーマンスの向上にも資するものと考え、今後、各店舗に積極的に導入していく。

- 今後の成長戦略に必要な資金を調達するとともに、自己資本の拡充により財務基盤を強化することで、同社グループの更なる発展を実現し、企業価値を高めていく。

また、同社株式の市場流動性の更なる向上に加え、同社グループの中期的な成長戦略を理解し応援してくれる投資家層が更に拡大することを期待している。

としています。

【調達資金の使途】

今回の一般募集、第三者割当増資の手取概算額合計上限 1,157百万円については、①グループ内の店舗の業態変更に 240百万円、②安楽亭事業の既存店舗の設備更新に120百万円、③アークミール事業の既存店舗の設備更新に 400百万円、④残額を DX 化に係る設備投資資金に、それぞれ一般募集の払込後 2025 年3月末までに充当する予定となっています。

上記①~④の使途の詳細は、以下のとおりです。

- (上記①)

焼肉レストランを営む安楽亭事業の店舗について、店舗の属する商圏の特性等に鑑み、業態と店舗のマッチング最適化を図るため、アークミール事業を含むグループ内ブランドへの業態転換を行うための設備投資資金 - (上記②)

安楽亭事業における既存店舗の外観・内装の更新、駐車場整備等、既存店舗の売上向上に資する設備更新 - (上記③)

アークミール事業における既存店舗の外観・内装の更新、駐車場整備等、既存店舗の売上向上に資する設備更新 - (上記④)

オペレーション効率化を目的とした配膳ロボット・セルフレジ・来店受付及びタブレットオーダーのシステム導入にかかる DX 投資に残額を充当

としています。

また、今回の新株式の発行数量は、発行済み株式総数の最大約8.06%(第三者割当を含めた株数)で、

直近の新株式の発行を含むPOの発行株数比率(第三者割当を含む)は、Macbee Planet 9.54%、楽天グループ 34.3%、スミダコーポレーション 19.8%でしたので、それらと比較すると少ない数量です。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は33.0百株、25日平均は19.2百株で、流動性は低い水準です。(1日 1,000百株を平均的な水準としています。)

どんな会社?

「安楽亭」第一号店の創業から半世紀、原材料の仕入れから加工、物流、販売までのサプライチェーンを内製で持ち、自らの目で見極め、組み立て、改善を重ねて、顧客に確かな美味しさと満足を提供するための努力を続け、

創業来の韓国料理や焼肉を引き続き本領としつつも、「安楽亭グループ」を形成することで新たにステーキやしゃぶしゃぶなどの業態も擁し成長を続け、レストラン事業を展開している会社です。

事業セグメントは、「安楽亭業態」「七輪房業態」「アークミール」「その他業態」の4つがあり、それぞれ、

- 安楽亭業態

郊外型で開放的な空間での焼肉をリーズナブルな価格で提供 - 七輪房業態

焼肉部門第二の核として「安楽亭業態」より客単価の高い設定で、個室を多く配置し、落ち着いた空間での食事を提供 - アークミール

「ステーキのどん」、「しゃぶしゃぶどん亭」、「フォルクス(ステーキ)」のレストラン事業を展開 - その他業態

「安楽亭業態」、「七輪房業態」とは異なるコンセプトでの焼肉レストランや焼肉以外の和食、洋食、中華のレストラン等で食事を提供

を行っています。

2023年3月期通期のセグメント別売上高構成比は、

- 安楽亭業態 36.9%

- 七輪房業態 6.4%

- アークミール 55.3%

- その他業態 1.4%

となっており、「アークミール」が6割弱を占めています。

直近の経営概況

【2024年3月期1Q(2023年4月~6月)の経営成績】

(2023年8月10日発表)

| 決算期 | 売上高 [億円] (前年 同期比 [%]) | 営業 利益 [億円] (同) | 経常 利益 [億円] (同) | 親会社株主 に帰属する 純利益 [億円] (同) |

| 2023年3月期 1Q累計 | 69.2 (31.7) | △253 (赤字幅 縮小) | 232 (15.2) | 45 (△53.4) |

| 2024年3月期 1Q累計 | 72.5 (4.8) | 260 (黒字 転換) | 255 (9.9) | 311 (577) |

| 2024年3月期 通期会社予想 (2023年8月10日 修正) | 279 (△2.0) | 531 (黒字 転換) | 513 (106) | 368 (黒字 転換) |

| 通期予想に対する 1Qの進捗率[%] | 25.9 | 48.9 | 49.7 | 84.5 |

表2の通り、前年同期比 増収増益で、売上高は微増、利益面は営業利益は黒字転換、経常利益と純利益は1割~6.7倍の増益でした。

2024年3月期通期の業績予想は、1Q決算発表と同時に上方修正しており、前期比 減収増益で、売上高は微減、利益面は営業利益と純利益は黒字転換、経常利益は2倍強の増益を見込んでおり、

その通期予想に対する進捗率は1Q終了時点で、売上高は1/4程度でそこそこですが、利益面は5割弱~8割強で順調です。

【2024年3月期1Qの状況、経営成績の要因】

当1Qにおける外食産業は、新型コロナウイルス感染症への警戒感が薄らぎ、客足や売上は回復傾向にあるものの、

物価上昇に対する消費者の生活防衛意識は依然強く、原材料価格やエネルギーコスト等の高騰、人材不足等の状況の中、厳しい経営環境が続いています。

このような環境のもと、同社グループは、経営理念である「食を通じて地域社会の豊かな生活文化の向上に貢献する」に基づき、顧客の基本ニーズである「安全・安心」に徹底してこだわった「自然肉100%」の商品提供を堅持するとともに、

コロナ禍を経て変化した消費者の意識・行動を的確にとらえ、収益力を維持向上させていけるよう、商品開発や販売促進、オペレーション改善にも積極的に取り組みました。

以上の結果、当1Q連結累計期間の業績は、売上高72.5億円(対前年同期比4.8%増)、営業利益260百万円(前年同期は営業損失253百万円)、経常利益255百万円(対前年同期比9.9%増)、親会社株主に帰属する四半期純利益311百万円(同577%増)となりました。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

なお、当1Q連結累計期間より、報告セグメントを従来の「安楽亭業態」、「七輪房業態」、「アークミール」及び「その他業態」から、「安楽亭・七輪房業態」、「アークミール業態」及び「その他業態」の3つに変更し、共通費の集計及び配賦方法を変更しています。

当1Q連結累計期間の比較・分析は、セグメント変更後の区分に基づいています。

主力の「アークミール業態」は増収で黒字転換、

「安楽亭・七輪房業態」は減収で黒字転換、

「その他業態」は増収で赤字幅縮小となっています。

| セグメント | 売上高 [百万円] (前年 同期比 [%]) | セグメント 利益 [百万円] (同) |

| 安楽亭・七輪房 業態 | 2,953 (△5.8) | 37 (前年同期 △87百万円) |

| アークミール 業態 | 4,171 (13.7) | 326 (前年同期 △48百万円) |

| その他 業態 | 131 (12.2) | △5 (前年同期 △6百万円) |

各セグメントの状況は以下です。

<安楽亭・七輪房業態>

安楽亭・七輪房業態の当1Q連結累計期間末の店舗数は179店舗(内訳は直営126店舗、暖簾16店舗、FC37店舗)です。

販売促進及び商品開発は、「安楽亭」にて、素材の特長を生かす「自然肉」の美味しさと価値を消費者にダイレクトに伝える新メニュー「ワイルドシリーズ」として、「ワイルドカルビ」及び「ワイルドロース」に続き、4月に「ワイルド上タン」を販売開始しました。

「ワイルドシリーズ」については、安楽亭創業60周年記念大皿「煌き(きらめき)」等により積極的に販売訴求してきました。

その一方で、メニューの価格レンジを拡大してより幅広いニーズにこたえるため、税込み500円の「ワンコインランチ」の販売を再開しました。

さらに、ディナーの時間帯の来店を促進する施策として20時以降来店限定で生ビールやカルビ等をプレゼントする企画を行ったほか、

顧客からの多数のご要望を受け、「牛タンシチュー」等の往年の人気メニューの復活販売等を実施しました。

「七輪房」では、ゴールデンウィーク特別メニューとして上タンや黒毛和牛を華やかに盛り合わせた「人気部位満喫盛り」を販売する等、七輪房の多様で上質な肉の魅力をアピールするフェア施策を実施しました。

さらに、ディナー時間帯の来店促進として「20時以降来店のお客様限定 生ビール20%OFFクーポン」、春の入学シーズンに「春の学割クーポン」を配信する等、ニーズや時節に合わせた施策を実施しています。

<アークミール業態>

アークミール業態の当1Q連結累計期間末の店舗数は131店舗(内訳は直営129店舗、FC2店舗)です。

アークミール業態には、「ステーキのどん」、「しゃぶしゃぶどん亭」、「フォルクス(ステーキ)」を含んでいます。

販売促進及び商品開発は、「ステーキのどん」、「しゃぶしゃぶどん亭」、「フォルクス」の各業態において「母の日ウィーク」「父の日ウィーク」としてお肉やデザートのプレゼントクーポン配信、

日替わりランチメニューへのポークグリル新規導入(ステーキのどん)、土日祝限定のお寿司やデザートをしゃぶしゃぶとあわせて楽しめる「スペシャルランチ膳」(どん亭)の販売等、積極的に来店促進の施策を展開しました。

<その他業態>

その他業態の当1Q連結累計期間末の店舗数は7店舗(内訳は直営5店舗、FC2店舗)です。

なお、その他業態には、「からくに屋(焼肉)」、「花炎亭(焼肉)」、「上海菜館(中華)」、「カフェビーンズ(喫茶)」、「安楽亭ベトナム(焼肉)」を含んでいます。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2024年3月期1Q末時点で25.2%と前期末(23.0%)から2.2ポイント増加しています。

これは主に、利益剰余金が前期末比で311百万円増加したことにより、株主資本が合計で310百万円増加したことによるものです。

自己資本比率の数値としては危険領域に近いレベルです。(20%以上を安全圏内としています。)

【今期(2024年3月期通期)業績の見通し】

今1Qの決算発表と同時に、2024年3月期2Q累計と通期連結業績予想の上方修正を発表しています。

2024年3月期通期の業績予想は表4です。

| 売上高 [億円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 親会社 株主に 帰属する 当期純利益 [百万円] | 1株当たり 当期利益 [円] | |

| 前回 (2023/5/12) 発表予想 | 277 | 411 | 388 | 275 | 128.65 |

| 今回修正予想 | 279 | 531 | 513 | 368 | 172.16 |

| 増減額 | 2.5 | 120 | 125 | 93 | ー |

| 増減率[%] | 0.9 | 29.2 | 32.2 | 33.8 | ー |

前回予想と比べ、売上高は微増、利益面は3割前後の増額修正をしています。

修正の理由は、

- 当2Q連結累計期間は、当1Q連結累計期間の実績及び足元の業績動向に照らし、売上高、営業利益、経常利益及び親会社株主に帰属する四半期純利益を上方修正する。

- 通期の連結業績予想は、2Q連結予想数値の修正に伴い、修正する。

としています。

株価指標と動向

【2023/9/7(木)終値時点の数値】

- 株価:7,660円

- 時価総額:163億円

- PER(株価収益率):44.2倍

PERは、同業で時価総額が近い、あみやき亭(2753) 25.2倍、物語コーポレーション(3097) 31.5倍、アトム(7412) 0倍と比較すると高い水準です。

- PBR(株価純資産倍率):3.54倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(予想):0円(無配)、年間利回り:ー

表5のように、直近5年間の配当金は無配です。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2019年3月期 | 0 | ー |

| 2020年3月期 | 0 | ー |

| 2021年3月期 | 0 | ー |

| 2022年3月期 | 0 | ー |

| 2023年3月期 | 0 | ー |

この会社は、

配当方針は、財務体質の強化及び積極的な事業展開に備えるために内部留保の充実に努め企業価値を高めていくとともに、

各期の業績を考慮した上で相応の配当の実施を図ることとしています。

ここ数年は、新型コロナウイルス感染症の拡大及び原材料費等のコスト高の影響を強く受け、赤字決算となり無配となっています。

【株主優待】

この会社は株主優待があり、毎年9月末と3月末の年2回、100株以上保有の株主は保有株数・保有期間に応じて、以下のものが進呈されます。

- 100株以上保有

13,000円(税込)相当の株主優待券1冊(500円割引券を26枚)及び20%割引券を6枚 - 200株以上保有

200株以上所有: 26,000円(税込)相当の株主ご優待券(13,000円相当の株主ご優待券2冊)及び20%割引券を12枚

また、株主優待券の代わりに「株主優待ギフトセット」(【Aコース】牛肉バラエティセットまたは【Bコース】ブランド米バラエティセット)に交換可能です。

100株保有の場合、株主優待(13,000円相当)で利回りは1.69%になります。

個人投資家にとってはうれしい内容ですね!

【直近の株価動向】

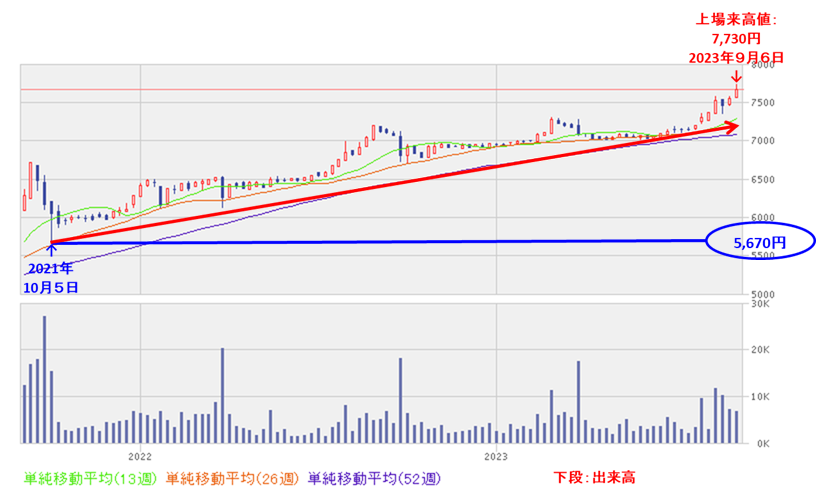

<週足チャート(直近2年間)>

2021年10月に安値(5,670円)をつけた後は、ずっと右肩上がりの上昇トレンドを継続しています。

<日足チャート(直近3か月間)>

右肩上がりの上昇トレンドで推移し、9/6に上場来高値(7,730円)をつけました。

そして、今回のPO発表の翌営業日(9/7)は、出来高を伴いましたが、それほど株価には影響はなく、前日比 10円安(-0.13%)で小幅な値動きで終了しました。

今後は、5日移動平均線(緑線)や25日移動平均線(赤線)の上をキープし、上昇基調を継続するのか、下抜けて下落トレンド入りするのか、要注目です。

まとめ

【業績】

- 今期(2024年3月期)1Qの業績は、アークミール業態(「ステーキのどん」、「しゃぶしゃぶどん亭」、「フォルクス」)が好調で、

前年同期比 増収増益で、売上高は微増、利益面は営業利益は黒字転換、経常利益と純利益は1割~6.7倍の増益。 - 今期通期予想は、今1Q決算発表と同時に、1Qの実績と足元の動向に照らして上方修正し、

前期比 減収増益で、売上高は微減、利益面は営業利益と純利益は黒字転換、経常利益は2倍強の増益を見込む。 - この通期業績予想に対する進捗率は、1Q終了時点で、売上高は1/4程度でそこそこ、利益面は5割弱~8割強で順調。

【株主還元】

- 配当金は直近5年間を含め無配。

- 株主優待があり、毎年9月末と3月末の年2回、100株以上保有の株主は、13,000円(税込)相当の株主優待券1冊(500円割引券を26枚)及び20%割引券を6枚(200株以上は26,000円(税込)相当の株主優待券(13,000円相当の株主優待券2冊)及び20%割引券を12枚)が進呈される。

100株保有の場合、株主優待(13,000円相当)で利回りは1.69%になる。

【流動性・新株式の発行株数】

- 今回の新株式の発行数量は、発行済み株式総数の最大約8.06%(第三者割当を含めた株数)で、

直近の新株式発行を含むPO(Macbee Planet、楽天グループ、スミダコーポレーション)の発行株数比率(第三者割当を含む)と比較すると少ない数量。 - 直近の出来高の5日平均は33.0百株、25日平均は19.2百株で、流動性は低い水準。

【株価モメンタム】

- 週足ベースの株価は、2021年10月に安値(5,670円)をつけた後は、ずっと右肩上がりの上昇トレンドを継続中。

- 直近の株価は、右肩上がりの上昇トレンドで推移し、9/6に上場来高値(7,730円)をつけた。

そして、今回のPO発表の翌営業日(9/7)は、出来高を伴ったが、それほど株価には影響はなく、前日比 10円安(-0.13%)で小幅な値動きで終了。 - 今後の株価は、5日移動平均線や25日移動平均線の上をキープし、上昇基調を継続するのか、下抜けて下落トレンド入りするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 新株式の発行数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。