公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから電気機器業種のスミダコーポレーションです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募及び第三者割当による新株式発行と大株主(Yawata Zaidan Limited)からの株式の売出しです。発行価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、日本郵政(6178) 2.01%、クリエイト・レストランツ・ホールディングス(3387) 3.09%となってますが、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回は野村證券)はじめ、引受人(SMBC日興証券、みずほ証券他)の証券会社で購入申込可能です。

早ければ、5/31(水)の夕刻に、会社側から発行価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2023 年5月 31 日(水) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2023 年6月7日(水) |

| ①公募による新株式の発行 (一般募集)数量 | 普通株式 4,700,000 株 ※発行済み株式総数 27,444,317株 の約17.1%) |

| ②株式売出し (引受人の買取引受による売出し)数量 | 普通株式 200,000 株 ※発行済み株式総数 27,444,317株 の約0.72% ※野村證券が同社株主である Yawata Zaidan Limitedより買取った20万株を売出す。 |

| ③株式売出し (オーバーアロットメントによる売出し)数量 | 普通株式 735,000 株 (実施決定(5/31)) ※上記の「発行価格等決定日」に決定。野村證券が売出す。 |

| ④第三者割当による新投資口の発行数量 | 普通株式 735,000 株 (申込がなかった株式は発行されない。) ※野村證券に割当 |

| 調達資金手取り概算額(上限) | 83.9 億円 |

| 発行価格 | 1,293 円 (5/31決定:終値 1,334 円) |

| ディスカウント率 | 3.07 % (5/31決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | 野村證券 |

| 引受人 | SMBC日興証券、みずほ証券 |

【資金調達の背景及び目的】

(背景)

- 地球温暖化の抑制が世界の大きな課題となっている中、温室効果ガス(GHG)排出量の早急な削減を求める声が強まり、世界の EV/xEV の自動車市場全体に占める割合は拡大しており、

主要国・地域は、EV の市場シェア拡大につながる政策を打ち出している。 - 同社グループは、かけがえのない地球環境を大切にし、健康で継続的な活動を営み、且つ健全な自然環境を次の世代に引き継ぐため、環境保護と資源の有効活用に積極的に取り組んでいる。

- そうした中、同社グループは、車載関連及びインダストリー分野での売上高拡大に際して、①EV(電気自動車)、HEV(ハイブリッド電気自動車)向け製品が持続的に増大している状況にあり、また②インダストリー分野ではグリーンエネルギー関連製品への開発資源重点投入が求められてきている。

- こうした状況の中、今後一層ビジネスの拡大を目指すうえでは、中国・広州エリアの工場から中国内陸部やベトナムの工場への生産移管により、生産体制の最適化を進めること、車載関連製造ラインにおける自動化ラインを増やして生産性をより高めること、また、研究開発体制を強化するために人員を拡充し、新製品・生産技術開発を加速させることにより、利益性の高い市場向け製品を開発し、市場投入していくことが求められており、

EV 案件への新製品対応及び生産効率向上のための自動化を目的とした設備投資、車載関連市場における既存製品の増産対応及び新製品対応のための設備投資、

インダストリー関連市場及び家電関連市場において増加している顧客需要に対応するための工場移転及び増床

並びに家電関連市場における新製品対応及び生産効率向上のための自動化を目的とした設備投資が必要不可欠となっている。 - 以上を踏まえ、引き続きコスト競争力を強化しつつも、戦略領域として位置づける車載関連・インダストリー分野への投資・開発により、更なる成長を実現すべく、本資金調達を決定した。

(目的)

- ①コスト競争力を伴った生産体制の強化、最適地生産、グローバルな最適開発体制を実現すること、及び、②電装化が加速している車載関連事業における高い信頼性、耐久性に応える製品の製造・拡販を主な目的として、製造設備・研究開発設備に係る設備投資資金を確保するため

- 本資金調達により同社グループの更なる成長に向けた戦略投資を行うとともに、財務基盤の強化が実現できるものと考えている。

- 本資金調達と同時に実施する株式売出しは、同社の株式分布状況の改善及び流動性の向上を図ることを目的として実施するもの。

としています。

【調達資金の使途】

今回の公募増資及び第三者割当増資に係る手取概算額合計上限83.9億円について

76.7億円を 2024 年 12 月までに同社連結子会社への投融資を通じて同社グループの設備投資資金に充当し、

残額は 2023 年 12 月までに財務体質改善のため、有利子負債の返済資金に充当する予定です。

今回の新株式の発行数量は、発行済み株式総数の約17.1%(第三者割当を含めた最大の株数で約19.8%)で、

直近の新株式の発行を含むPOの発行株数比率(第三者割当を含む)は、大光 10.6%、Macbee Planet 9.54%、楽天グループ 34.3%でしたので、それらと比較すると中間的な数量です。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は12,727百株、25日平均は4,285百株で、流動性は高い水準です。(1日 1,000百株を平均的な水準としています。)

どんな会社?

高品質のコイル関連部品とモジュール製品のグローバルカンパニーです。

カスタム設計のソリューションの提供を得意としており、その製品は、家電製品・自動車・グリーンエネルギー・産業機器・医療機器の多岐にわたるアプリケーションに使用されています。

具体的には、音響・映像・OA・車載用・産業用機器等の電子部品、高周波コイルの研究・開発・設計・製造・販売を行っています。

事業セグメントは、生産・販売・研究開発体制を基礎とした地域別に「アジア・パシフィック事業」と「EU事業」の2つがあります。

2022年12月期通期のセグメント別売上高構成比は、

- アジア・パシフィック事業 68.3%

- EU事業 31.7%

となっており、「アジア・パシフィック事業」が7割弱を占めています。

また、市場別売上高構成比は、

- 車載 58%

- インダストリー 21%

- 家電 21%

となっており、「車載」関連が6割弱を占めています。

直近の経営概況

【2023年12月期1Q(2023年1月~3月)の経営成績】

(IFRS(国際会計基準)ベース:2023年4月27日発表)

| 決算期 | 売上収益 [億円] (前年 同期比 [%]) | 営業利益 [百万円] (同) | 税引前 利益 [百万円] (同) | 親会社所有者 に帰属する 当期利益 [百万円] (同) |

| 2022年12月期 1Q累計 | 295 (18.0) | 850 (△37.6) | 496 (△50.1) | 339 (△47.3) |

| 2023年12月期 1Q累計 | 355 (20.2) | 2,259 (165) | 1,623 (227) | 1,234 (263) |

| 2023年12月期 通期会社予想 | 1,440 (3.9) | 8,600 (5.0) | 6,500 (△0.5) | 5,100 (0.0) |

| 通期予想に対する 1Qの進捗率[%] | 24.6 | 26.2 | 24.9 | 24.1 |

表2の通り、前年同期比 増収増益で、売上高は2割増、利益面は2~4倍弱の増益で好調でした。

2023年12月期通期の業績予想は、前期比 増収増益で、売上高は微増、利益面は営業利益と当期利益は微増ですが、税引前利益は微減の減益を予想しています。

この通期予想に対する進捗率は、1Q終了時点で、売上高、利益面ともに1/4程度でそこそこです。

【2023年12月期1Qの状況、経営成績の要因】

電子部品業界は、コロナ禍での巣ごもり特需の反動に加え、世界景気の低迷も重なりPCやタブレット端末等の需要が低迷、また、中華系スマートフォンの需要も弱含みで推移しました。

一方、車載市場では半導体不足の影響を受けていた自動車生産は回復基調が鮮明となってきました。

EV/xEVについては、中国で2022年末にエコカー購入補助金政策が終了、ドイツでは補助金減額等があったものの、グローバル市場で堅調に推移しました。

こうした中、同社グループではベトナム・クアンガイ工場第3工場が昨年末に稼働を開始し、好調なEV/xEV関連の需要に対応を進めました。

中国では継続的な設備投資の実行、設計から量産までのさらなるスピードアップ、徹底した品質向上で付加価値の高い生産活動を進めました。

また、中国で開発した生産ラインを他のアジアや欧米などの製造拠点にグローバル展開し、ITを活用した生産ラインの見える化を進めました。

当1Q連結累計期間における同社グループの業績は以下のとおりとなりました。

売上収益はパソコン、スマートフォン等家電関連が伸び悩んだものの、車載関連でEV/xEV向けの受注が好調に推移し、

また、再生可能エネルギー関連の太陽光発電関連設備等も堅調に推移したこと、前年同四半期に比べ円に対して米ドル高、ユーロ高、人民元高で推移したこと等から前年同四半期比20.2%増の355億円となりました。

当1Q連結累計期間は前年同四半期と比較して、経費の増加があったものの、増収効果、生産効率の向上に加え、為替変動による増益要因等があったこと等から、営業利益は前年同四半期比165%増の2,259百万円となりました。

支払金利等の影響で金融収益/金融費用が635百万円のマイナスであったこと等から、税引前四半期利益は同227%増の1,623百万円、親会社の所有者に帰属する四半期利益は同263%増の1,234百万円となりました。

【市場別の状況】

市場別の業績は、表3の結果になりました。

主力の「車載」と「インダストリー」は前年同期比増収、

「家電」は減収でした。

特に「インダストリー」は前年同期比 5割増と好調でした。

| 市場 | 売上収益 [億円] (前年同期比 増減率[%]) |

| 車載 | 212 (20.8) |

| インダストリー | 90.5 (51.0) |

| 家電 | 52.2 (△12.3) |

各セグメント別の状況は以下です。

<車載関連>

世界的な半導体不足、サプライチェーン(供給網)の混乱の緩和で新車生産台数が伸び、EV/xEV関連売上も堅調に推移しました。

<インダストリー関連>

脱炭素化の動きから、欧米の太陽光発電用設備関連が好調に推移しました。

<家電関連>

ノートパソコンやタブレット端末、スマートフォン等の需要が弱含みで推移しました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年12月期1Q末時点で35.1%と前期末(34.7%)から0.4ポイント増加しました。

これは主に、その他の包括利益累計額が前期末比で805百万円増加し、親会社の所有者に帰属する持分が合計で1,135百万円増加したことによるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2023年12月期1Q累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※1)1,499百万円の収入

- 営業活動によるCF 3,285百万円の収入(前年同期 377百万円の支出)

- 投資活動によるCF 1,786百万円の支出(同 1,846百万円の支出)

※1 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2022年12月期1Q累計)のフリーCF(2,223百万円の支出)から3,722百万円増加しています。

営業活動によるCFの主な内訳(百万円)

- 税引前四半期利益 1,623

- 減価償却費及び償却費 2,150

- 営業債務及びその他の債務の増減額(△は減少) △1,860

投資活動によるCFの主な内訳(百万円)

- 有形固定資産の取得による支出 △2,040

- 有形固定資産の売却による収入 514

- 無形資産の取得による支出 △260

【今期(2023年12月期)業績の見通し】

売上収益面では、欧米や中国を含め世界で脱炭素の流れが加速し、車載関連ではEV/xEV関連の需要拡大が継続し、インダストリー分野でもエネルギー関連市場の拡大を期待しています。

利益面では急激な為替変動や原材料価格の変動の影響が考えられます。

2023年12月期通期の売上収益は1,440億円を見込んでいます。

利益は、営業利益は8,600百万円、税引前利益6,500百万円、親会社の所有者に帰属する当期利益は5,100百万円、基本的1株当たり当期利益は187.54円となる見通しです。

業績見通しの前提となる為替レートは、米ドルは130.00円、ユーロは139.60円、人民元は19.10円を想定しております。

また、銅価格は1トン当たり8,400米ドルと想定しています。

なお、今1Q決算発表時点では、2023年2月7日の『2022年12月期 決算短信〔IFRS〕(連結)』で公表された、通期の連結業績予想に変更はありません。

株価指標と動向

【2023/5/25(木)終値時点の数値】

- 株価:1,297円

- 時価総額:355億円

- PER(株価収益率(今期予想)):8.29倍

PERは同業で時価総額が近い、タムラ製作所(6768) 44.7倍、北陸電気工業(6989) 5.8倍、村田製作所(6981) 31.1倍と比較すると、低めの水準です。

- PBR(株価純資産倍率):0.75倍

- 信用倍率(信用買い残÷信用売り残):8.90倍

- 年間配当金(予想):47円(年2回 6月 23円、12月 24円)、年間利回り:3.62%(配当性向 25.1%)

配当金の利回り(予想)は3.62%で、東証プライムの単純平均 2.32%(5/24時点) と比較すると高い水準です。

表4のように、直近5年間の配当金は、年間1株当たり9~47円で推移しており、

配当性向は、数%~40%で幅があります。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2018年12月期 | 27 | 29.9 |

| 2019年12月期 | 24 | 41.1 |

| 2020年12月期 | 9 | 29.5 |

| 2021年12月期 | 28 | 29.0 |

| 2022年12月期 | 47 | 25.1 |

この会社は、

株主への利益還元として、配当による利益の配分を最優先に考え、連結配当性向 25%~30%を勘案した配当を実施することを基本方針としています。

なお、連結業績によってはこの基本方針による配当が適切でない場合には、株主資本配当率(DOE)等も考慮した上で、剰余金分配可能額の範囲で株主還元の充実を図っています。

【直近の株価動向】

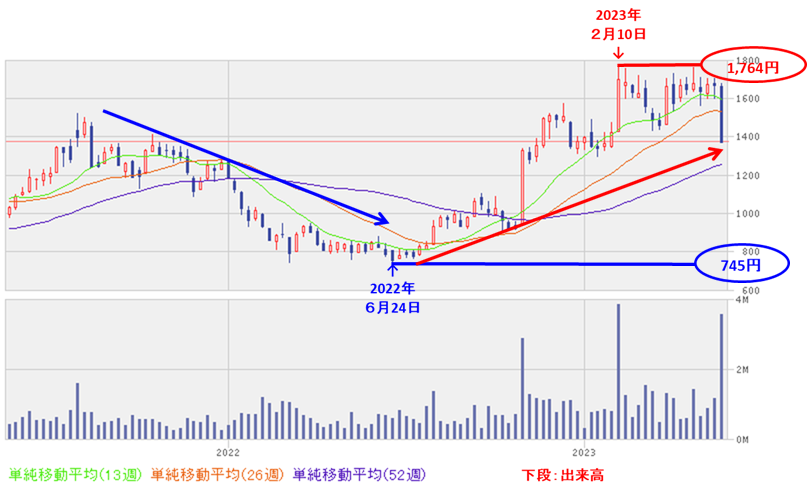

<週足チャート(直近2年間)>

週足ベースの株価は、2022年6月に安値(745円)をつけた後は上昇基調で推移し、2023年2月に高値(1,764円)をつけました。

しかしその後は、この高値を更新していません。

<日足チャート(直近3か月間)>

直近の株価は、4月末に高値(1,762円)をつけた後は調整しており、

今回のPO発表の翌営業日(5/23)は、1株当たり利益の希薄化懸念からか、窓を開けて、前日比 266円安(-16.2%)と急落しました。

そして、その2営業日後の5/25には、1月につけた年初来安値を更新しています。

今後は、今回の急落した安値から上昇に転じていくのか、下落が止まらず下値模索を続けるのか、要注目です。

まとめ

【業績】

- 今期(2023年12月期)1Qの業績は、パソコン、スマートフォン等家電関連が伸び悩んだものの、車載関連でEV/xEV向けの受注が好調に推移。また、再生可能エネルギー関連の太陽光発電関連設備等も堅調に推移し、

前年同期比 増収増益で、売上収益は2割増、利益面は2~4倍弱の増益で好調。 - 今期通期予想は、車載関連ではEV/xEV関連の需要拡大が継続し、インダストリー分野でもエネルギー関連市場の拡大を見込み、

前期比 増収増益で、売上高は微増、利益面は営業利益と当期利益は微増だが、税引前利益は微減の減益を予想。 - 通期業績予想に対する進捗率は1Q終了時点で、売上高、利益面ともに1/4程度でそこそこ。

【株主還元】

- 配当利回り(予想)は3.62%で、東証プライムの単純平均2.32%(5/24時点) と比較すると高い水準。

- 直近5年間の配当金は、年間1株あたり9~47円で推移しており、

配当性向は数%~40%で幅がある。 - 会社の方針は、配当による利益の配分を最優先に考え、連結配当性向 25%~30%を勘案した配当を実施することを基本方針とし、

なお、連結業績によってはこの基本方針による配当が適切でない場合には、株主資本配当率(DOE)等も考慮した上で、剰余金分配可能額の範囲で株主還元の充実を図っている

【流動性・発行株数】

- 今回の新株式の発行数量は、発行済み株式総数の約17.1%(第三者割当を含めた最大の株数で約19.8%)で、

直近の新株式発行を含むPO(大光、Macbee Planet、楽天グループ)の発行株数比率(第三者割当を含む)と比較すると中間的な数量。 - 直近の出来高の5日平均は12,727百株、25日平均は4,285百株で、流動性は高い水準。

【株価モメンタム】

- 週足ベースの株価は、2022年6月に安値(745円)をつけた後は上昇基調で推移し、2023年2月に高値(1,764円)をつけた。

しかしその後は、この高値を更新していません。 - 直近の株価は、4月末に高値(1,762円)をつけた後は調整しており、

今回のPO発表の翌営業日(5/23)は、1株当たり利益の希薄化懸念からか、窓を開けて、前日比 266円安(-16.2%)と急落。

そして、その2営業日後の5/25には、1月につけた年初来安値を更新した。 - 今後の株価は、今回の急落した安値から上昇に転じていくのか、下落が止まらず下値模索を続けるのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 新株式の発行数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。